B.O.I. N° 45 du 27 MARS 2007

BULLETIN OFFICIEL DES IMPÔTS

5 B-8-07

N° 45 du 27 MARS 2007

IMPÔT SUR LE REVENU. PRIME POUR L'EMPLOI. REVALORISATION. COMMENTAIRES DE L'ARTICLE 5 DE LA

LOI DE FINANCES POUR 2007 (N°2006-1666 DU 21 DECEMBRE 2006) .

(C.G.I., art. 200 sexies)

NOR : BUD F 07 20515 J

Bureau C 1

|

PRESENTATION

L'article 6 de la loi de finances pour 2006 a fixé les montants, taux et coefficients applicables aux revenus 2006 pour le calcul de la prime pour l'emploi (PPE) versée en 2007. L'article 5 de la loi de finances pour 2007 : - revalorise la prime pour l'emploi en relevant à nouveau les montants et les taux applicables aux revenus 2006 ; - réserve le bénéfice de la prime aux contribuables qui ne sont pas passibles de l'impôt de solidarité sur la fortune. La présente instruction commente ces deux dispositions. • |

||||

A. REVALORISATION DE LA PPE

1.L'article 6 de la loi de finances pour 2006 (n°2005-1719 du 30 décembre 2005) a fixé les montants, taux et coefficients applicables aux revenus 2006 pour le calcul de la prime pour l'emploi (PPE) versée en 2007 (voir BOI 5 B-16-06 ).

2.L'article 5 de la loi de finances pour 2006 (n°2006-1666 du 21 décembre 2006) aménage ces montants, taux et coefficients en fonction des principes suivants :

- revalorisation de 1,8 % de la limite de revenu fiscal de référence à ne pas dépasser pour bénéficier de la PPE ;

- revalorisation de 3,5 % des seuils de revenus d'activité professionnelle ;

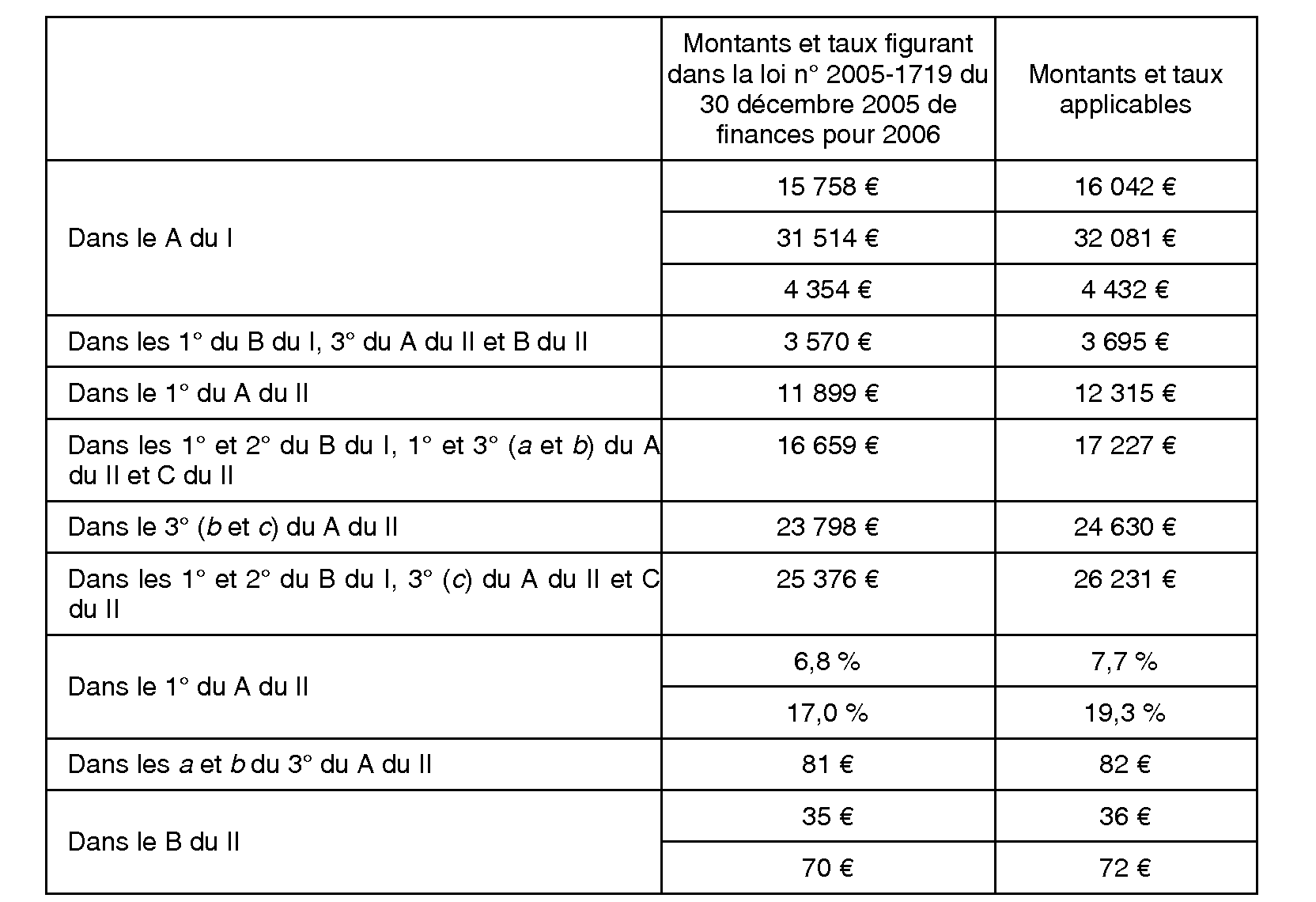

- augmentation des taux servant au calcul de la prime de 6,8 % et 17,0 % qui sont portés respectivement à 7,7 % et 19,3 % et diminution de 5,5 % à 5,1 % du taux applicable aux foyers mono-actifs lorsque les revenus d'activité professionnelle sont supérieurs à 24 630 € et inférieurs à 26 231 € ;

- revalorisation de 1,8 % des majorations de prime pour les foyers mono-actifs ou en cas de personnes à charge.

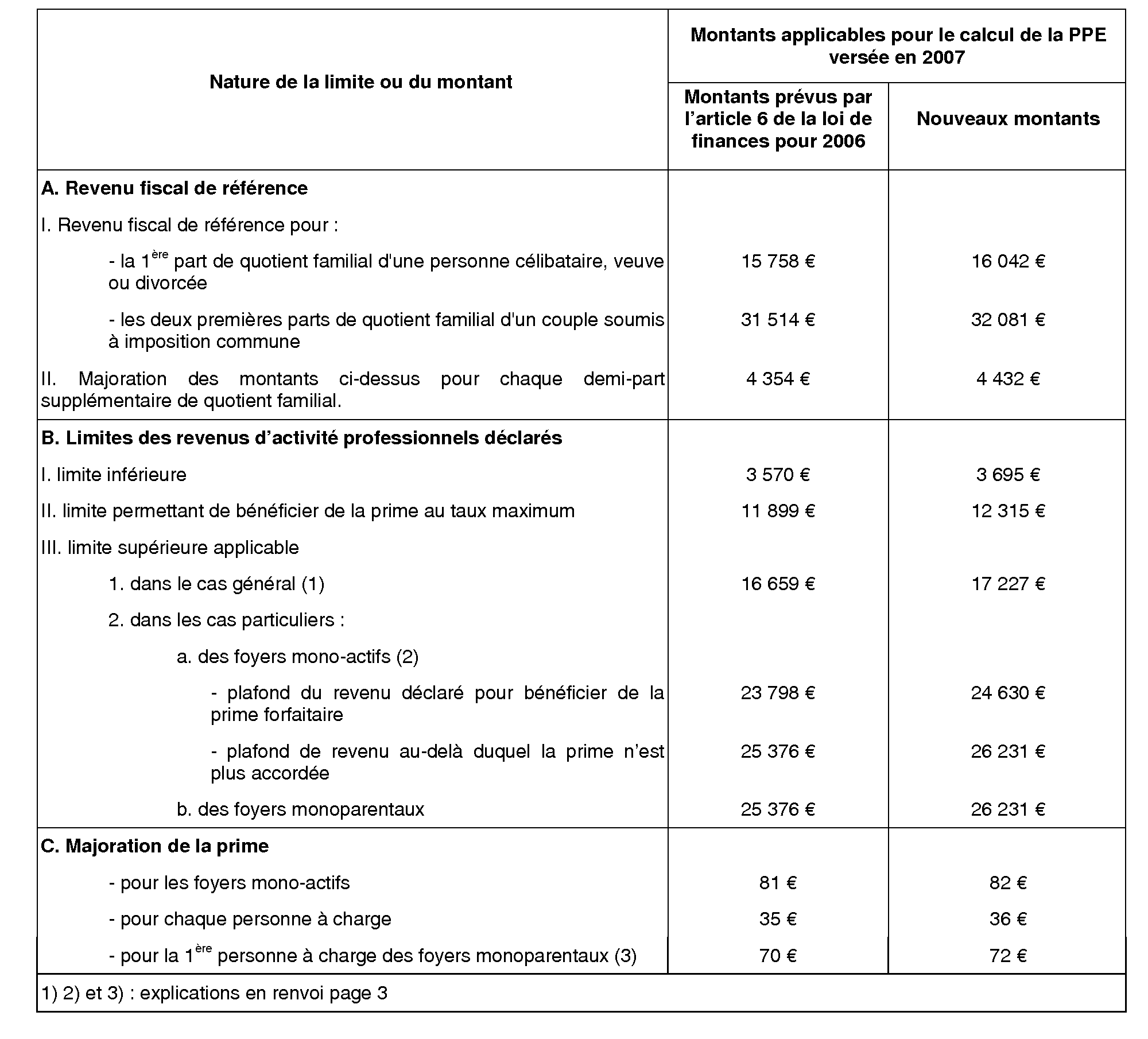

3.L'article 5 de la loi de finances pour 2006 fixe les seuils et les limites aux montants suivants : 1 2 3

4.L'article 5 de la loi de finances pour 2007 relève les taux servant au calcul de la prime de 6,8 % et 17,0 % à respectivement 7,7 % et 19,3 %. Ainsi, l'évolution des taux de PPE s'établit comme suit depuis l'instauration du dispositif :

5.Par ailleurs, lorsque les revenus d'activité professionnelle d'un couple mono-actif sont supérieurs à 24 630 € et inférieurs à 26 231 €, la PPE est actuellement égale à 5,5 % de la différence entre 26 231 € et le montant de ces revenus. Le 2 du I de l'article 5 de la loi de finances pour 2007 ramène ce taux à 5,1 %.

6.L'augmentation de la prime pour l'emploi s'applique aux primes calculées et versées en 2007 sur les revenus de 2006.

B. EXCLUSION DES CONTRIBUABLES PASSIBLES DE L'ISF

7.L'article 5 de la loi de finances pour 2007 prévoit que, pour le bénéfice de la prime pour l'emploi, les membres du foyer fiscal ne doivent pas être passibles de l'impôt de solidarité sur la fortune (ISF) au titre de l'année de réalisation des revenus d'activité professionnelle servant au calcul de cette prime.

8.Le bénéfice de la PPE est réservé aux contribuables dont aucun des membres du foyer fiscal au sens de l'impôt sur le revenu n'est passible de l'impôt de solidarité sur la fortune.

9.Les personnes passibles de l'impôt de solidarité sur la fortune s'entendent des personnes propriétaires d'un patrimoine imposable d'une valeur nette supérieure à la limite de la première tranche du tarif prévu à l'article 885 U du CGI quand bien même ces personnes ne seraient pas en définitive redevables d'un impôt à payer en raison de la réduction pour charges de famille ou du plafonnement de l'impôt.

10.Cette condition s'apprécie au 1 er janvier de l'année de réalisation des revenus professionnels servant au calcul de la prime pour l'emploi versée l'année suivante.

Ainsi, par exemple, un célibataire remplit en 2006 les conditions de montants pour le bénéfice de la prime pour l'emploi. Il devient pour la première fois imposable à l'ISF au titre de 2007. Il peut bénéficier de la PPE versée en 2007 au titre des revenus 2006. Il ne pourra pas en revanche bénéficier de la PPE versée en 2008.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 5 de la loi de finances pour 2007 (loi n° 2006-1666 du 21 décembre 2006)

I. - 1. Les montants et taux applicables aux revenus de l'année 2006 figurant dans l'article 200 sexies du code général des impôts tel que fixé par le A du I de l'article 6 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006 sont remplacés par les montants et taux suivants :

2. Dans le c du 3° du A du II de l'article 200 sexies du même code, le taux : « 5,5 % » est remplacé par le taux : « 5,1 % ».

II. - Le I de l'article 200 sexies du même code est complété par un C ainsi rédigé :

« C. - Les membres du foyer fiscal ne doivent pas être passibles de l'impôt de solidarité sur la fortune visé à l'article 885 A au titre de l'année de réalisation des revenus d'activité professionnelle visés au premier alinéa du présent article. »

III. - Le Gouvernement remet aux commissions des finances des deux assemblées du Parlement, avant le 1 er septembre 2007, un rapport relatif aux modalités de rapprochement du versement de la prime pour l'emploi et de la période d'activité, et aux modalités d'inscription du montant de la prime pour l'emploi sur le bulletin de salaire.

Annexe 2

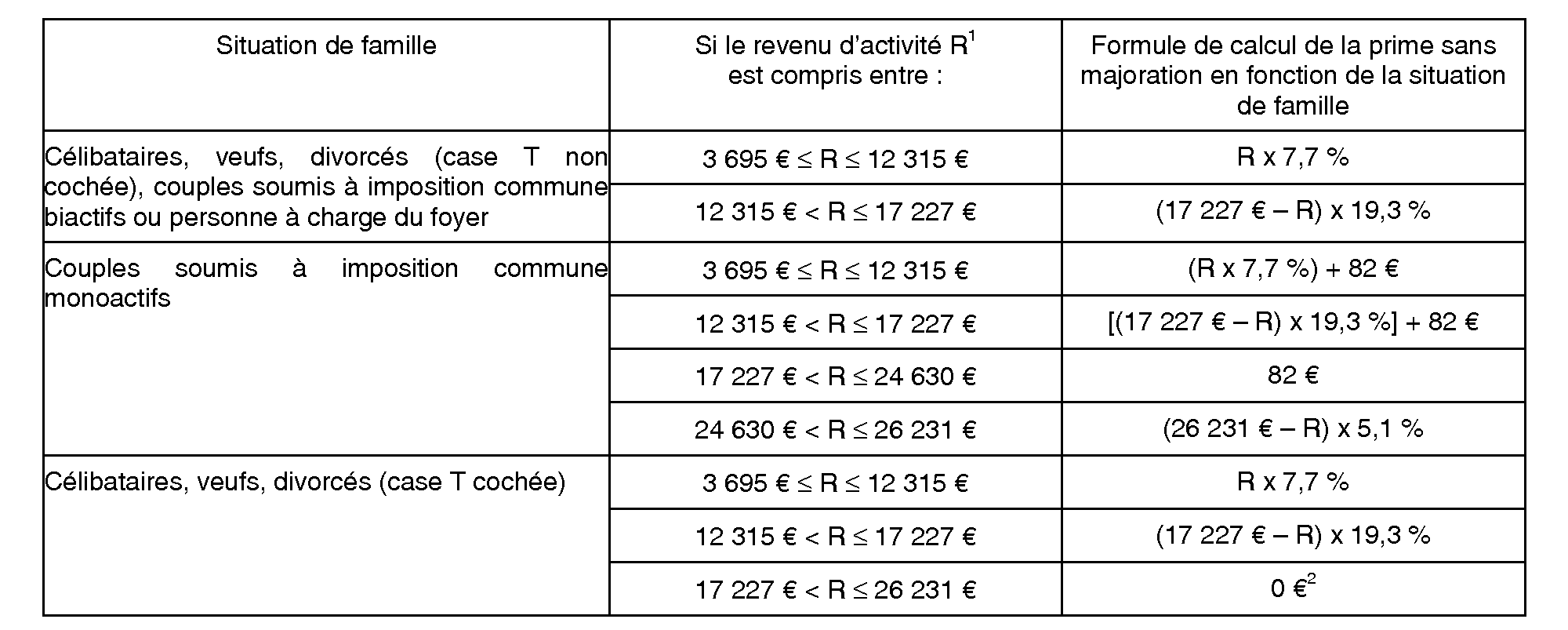

Modalités de calcul de la prime pour l'emploi pour les revenus déclarés au titre de 2006

I - Calcul de la prime pour chaque membre du foyer fiscal

II - Majorations en fonction de la situation de famille

III - Cas particuliers des enfants en résidence alternée

A - En cas de résidence alternée des enfants, les majorations de prime pour l'emploi accordées pour chaque enfant dont la charge est également partagée entre les parents divorcés ou séparés sont réduites de moitié.

Ainsi, dans la généralité des cas, les enfants dont la charge est également partagée entre les parents ouvrent droit à une majoration de prime pour l'emploi égale à :

- 18 € (36 € / 2) lorsque les personnes ne vivent pas seules (case T non cochée) ;

- 36 € (72 € / 2) pour chacun des deux premiers enfants et 18 € (36 € / 2) à partir du troisième enfant en résidence alternée, lorsque les personnes vivent seules (case T cochée).

Par ailleurs, dans le cas particulier des foyers monoactifs et des foyers monoparentaux dont le montant des revenus déclarés bénéficiant de la PPE est compris entre 17 227 € et 26 231 €, les majorations forfaitaires pour chaque enfant dont la charge est également partagée entre les parents sont respectivement égales à 18 € (36 € / 2) et 36 € (72 € / 2), quel que soit le nombre d'enfants à charge.

B - En présence d'enfants à charge exclusive ou principale et d'enfants dont la charge est également partagée entre les parents, les majorations de PPE sont calculées en prenant en compte les enfants à charge exclusive ou principale avant les enfants dont la charge est partagée (cf. BOI 5 B-3-04 n° 68 ).

1 Cette limite s'applique :

- aux personnes célibataires, veuves ou divorcées sans enfant ou avec des enfants qu'elles n'élèvent pas seules ;

- aux personnes mariées soumises à imposition commune lorsque chacun des membres du couple exerce une activité professionnelle procurant des revenus d'un montant au moins égal à la limite inférieure ;

- à chaque personne à charge au sens des articles 196 à 196 B du code général des impôts exerçant une activité professionnelle procurant des revenus d'un montant au moins égal à la limite inférieure.

2 Personnes mariées soumises à imposition commune lorsque l'un des conjoints n'exerce aucune activité professionnelle ou dispose de revenus d'activité professionnelle d'un montant inférieur à la limite basse de 3 695 € au titre des revenus 2006.

3 Personnes célibataires, veuves ou divorcées élevant seules un ou plusieurs enfants à charge (case T cochée).

4 R = revenus d'activité sur une année pleine.

5 Même si la prime est égale à 0 € dans ce cas de figure, le foyer peut quand même bénéficier de la majoration forfaitaire pour charges de famille (cf. tableau II).

6 Pour avoir droit aux majorations pour personne à charge, il suffit qu'un seul des deux conjoints (ou partenaires liés par un PACS) ait un revenu d'activité compris entre 3 695 € et 17 227 €.