B.O.I. N° 38 DU 6 AVRIL 2009

Section 2 :

Extension de la liste des appareils de régulation de chauffage éligibles

7. Dispositions initiales . L'arrêté ministériel du 9 février 2005 fixe la liste limitative des appareils de régulation de chauffage éligibles au crédit d'impôt. Ces dispositions s'appliquent aux dépenses réalisées entre le 1 er janvier 2005 et le 31 décembre 2007.

8. Dispositions nouvelles . L'arrêté ministériel du 13 novembre 2007 étend la liste des appareils de régulation de chauffage éligibles au crédit d'impôt.

9. Entrée en vigueur . Ces nouvelles dispositions s'appliquent aux dépenses réalisées à compter du 1 er janvier 2008. Sont considérées comme réalisées à compter du 1 er janvier 2008, les dépenses payées à compter de cette date.

Voir fiche n° 1 relative à la liste des appareils de régulation de chauffage

Section 3 :

Extension de la liste des équipements utilisant une source d'énergie renouvelable aux équipements de chauffage ou de fourniture d'eau chaude sanitaire fonctionnant à l'énergie hydraulique

10. Dispositions initiales . L'arrêté ministériel du 9 février 2005 fixe la liste limitative des équipements de production d'énergie utilisant une source d'énergie renouvelable. Ces dispositions s'appliquent aux dépenses réalisées entre le 1 er janvier 2005 et le 31 décembre 2007.

11. Dispositions nouvelles . L'arrêté ministériel du 13 novembre 2007 étend la liste des équipements de production d'énergie utilisant une source d'énergie renouvelable aux équipements de chauffage ou de fourniture d'eau chaude sanitaire fonctionnant à l'énergie hydraulique.

12. Entrée en vigueur . Sur ce point, voir n° 9 .

A. LOCAUX CONCERNES

13.Pour l'installation d'équipements de chauffage ou de fourniture d'eau chaude sanitaire fonctionnant à l'énergie hydraulique, aucune condition d'ancienneté du logement n'est exigée. Ainsi, ces équipements sont éligibles au crédit d'impôt :

- lorsqu'ils s'intègrent à un logement que le contribuable acquiert neuf ou en l'état futur d'achèvement (pour plus de précisions, cf. BOI 5 B-26-05, n° 12 ) ;

- lorsqu'ils s'intègrent à un logement que le contribuable fait construire et qui a fait l'objet de la déclaration d'ouverture de chantier prévue à l'article R* 424-16 du code de l'urbanisme (article R. 421-40 du même code pour les déclarations d'ouverture de chantier effectuées avant le 1 er octobre 2007) ;

- lorsqu'ils sont acquis dans le cadre de travaux d'installation ou de remplacement réalisés à l'initiative du contribuable dans un logement déjà achevé.

B. DEPENSES CONCERNEES

14.Les équipements concernés sont les chaudières de chauffage central à propulsion hydraulique. Ces systèmes constituent des coupleurs hydrocynétiques composés d'un stator fixe et d'un rotor entraînés par une force motrice (roue du moulin ou turbine hydraulique) et qui permettent la transformation de l'énergie mécanique en énergie calorifique (chaleur) suivant le principe de JOULE et VON MAYER.

C. BASE DU CREDIT D'IMPOT

15. Equipements installés dans un logement déjà achevé : cf. BOI 5 B-17-06 n° 20 .

16. Equipements installés dans un logement neuf, en l'état futur d'achèvement ou que le contribuable fait construire : cf. BOI 5 B-17-06, n° 21 .

17. Pièces, fournitures et systèmes associés compris dans la base du crédit d'impôt . La base du crédit d'impôt comprend le coût des pièces et fournitures destinées à s'intégrer ou à constituer, une fois réunies, l'équipement de chauffage ou de fourniture d'eau chaude sanitaire fonctionnant à l'énergie hydraulique.

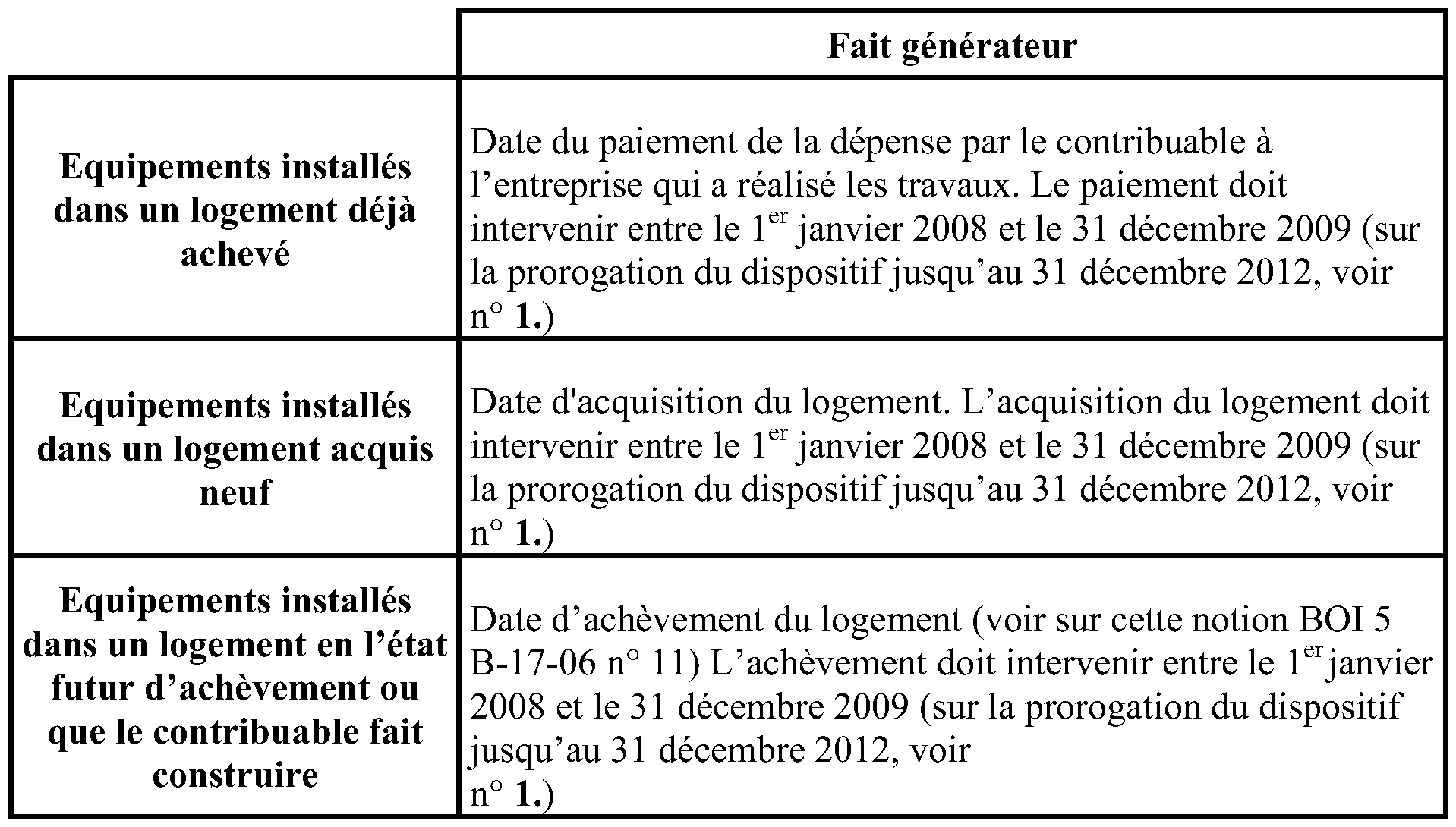

Sont inclus dans la base du crédit d'impôt, les dépenses relatives aux éléments ci-après ;

- le stator, le rotor ainsi que les lamelles spécifiques qui composent ces éléments ;

- le multiplicateur de vitesse à engrenage (poulie par exemple) lorsque celui-ci est adjoint à l'équipement de chauffage ou de fourniture d'eau chaude sanitaire fonctionnant à l'énergie hydraulique ;

- les tuyaux et vannes nécessaires au raccordement entre l'équipement et le logement.

18. Exclusion de la main d'œuvre et des travaux accessoires . Sont exclues de la base du crédit d'impôt, les dépenses de main-d'œuvre correspondant à l'installation ou au remplacement des équipements.

Les travaux relatifs à la construction, tels que l'aménagement ou le nettoyage de bief, de canal conduisant l'eau dans la roue ou dans la turbine du moulin, de canal en pente, de canal de fuite, de canal de dérivation et de fausse rivière, sont également exclus de la base du crédit d'impôt.

De même, les travaux de remise en état du site et des installations hydrauliques, la construction de la roue du moulin et la création d'une passe à poissons ne sont pas compris dans la base du crédit d'impôt.

19. Exclusion des frais accessoires . Sont également exclus de la base du crédit d'impôt, les frais annexes comme les frais administratifs (frais de dossier…), ainsi que les frais financiers (intérêts d'emprunt…).

20. Primes et subventions accordées au titre des dépenses d'équipement . Il est rappelé que le montant des dépenses éligibles à l'avantage fiscal n'est pas compris dans la base du crédit d'impôt, dès lors qu'elles sont couvertes par des primes ou des subventions versées par exemple par les collectivités locales.

Lorsque la prime ou la subvention ne couvre pas l'intégralité du montant des travaux, seul est admis au bénéfice du crédit d'impôt le montant toutes taxes comprises des dépenses d'acquisition des équipements, matériaux ou appareils, diminué du montant de la prime ou subvention s'y rapportant, dans les conditions décrites au n° 39 de l'instruction administrative du 1 er septembre 2005 publiée au BOI sous la référence 5 B-26-05 .

21. Primes et subventions accordées au titre des dépenses d'installation : sur ce point, cf. BOI 5 B-17-07 n° 30 .

D. TAUX DU CREDIT D'IMPOT

22.Le taux du crédit d'impôt applicable correspond à celui des équipements de production d'énergie utilisant une source d'énergie renouvelable, soit 50 % du montant correspondant, selon le cas, au coût de l'équipement ou à son prix d'acquisition.

E. FAIT GENERATEUR DU CREDIT D'IMPOT

23.Le fait générateur du crédit d'impôt varie en fonction du type de logement dans lequel les installations sont réalisées.

F. JUSTIFICATIFS A PRODUIRE

24. Logements achevés . Le crédit d'impôt est accordé sur présentation des factures des entreprises qui doivent comporter, outre les mentions obligatoires résultant de l'application de l'article 289 du CGI et de l'article 242 nonies A de l'annexe II au même code :

- l'adresse de réalisation des travaux ;

- la nature des travaux ;

- la désignation et le prix unitaire des équipements éligibles ;

- le cas échéant, la date du paiement de la somme due au principal et, selon le cas, des différents paiements effectués à titre d'acomptes.

25. Logements neufs . Lorsque les équipements de chauffage ou de fourniture d'eau chaude sanitaire fonctionnant à l'énergie hydraulique s'intègrent à un logement que le contribuable acquiert neuf ou en l'état futur d'achèvement, le crédit d'impôt est accordé sur présentation de l'attestation fournie par le vendeur du logement qui doit comporter, outre le nom et l'adresse du vendeur du logement et ceux de l'acquéreur, les mentions prévues au n° 24 .

L'amende fiscale prévue par l'article 1740 quater du CGI est applicable aux attestations qui comportent des mentions fausses ou de complaisance ou qui dissimulent l'identité du bénéficiaire.

CHAPITRE 2 :

MODIFICATIONS DES CRITERES DE PERFORMANCE CONCERNANT CERTAINS MATERIAUX OU EQUIPEMENTS DEJA ELIGIBLES AU CREDIT D'IMPOT

Section 1 :

Matériaux d'isolation thermique

26. Dispositions initiales . L'arrêté ministériel du 9 février 2005 fixe la liste limitative des matériaux éligibles et leurs critères de performance. Ces dispositions s'appliquent aux dépenses réalisées entre le 1 er janvier 2005 et le 31 décembre 2007.

27. Dispositions nouvelles . L'arrêté ministériel du 13 novembre 2007 modifie les critères de performance de l'ensemble des matériaux d'isolation thermique des parois opaques et des parois vitrées, pour les dépenses réalisées à partir du 1 er janvier 2008.

Les critères de performance requis pour les volets isolants et les matériaux de calorifugeage de tout ou partie d'une installation de production ou de distribution de chaleur ou d'eau chaude sanitaire restent toutefois inchangés.

28. Entrée en vigueur . Sur ce point, voir n° 35. à 37 ..

Voir fiche n° 2 relative aux matériaux d'isolation thermique

Section 2 :

Pompes à chaleur spécifiques

29. Dispositions antérieures . L'arrêté ministériel du 9 février 2005 complété par l'arrêté du 12 décembre 2005 fixe la liste des pompes à chaleur éligibles au crédit d'impôt et leurs critères de performance. Ces dispositions s'appliquent aux dépenses réalisées entre le 1 er janvier 2005 et le 31 décembre 2007.

30. Dispositions nouvelles . L'arrêté ministériel du 13 novembre 2007 modifie les critères de performance de l'ensemble des pompes à chaleur spécifiques, pour les dépenses réalisées à partir du 1 er janvier 2008.

La modification des critères de performance n'a toutefois aucune incidence sur les modalités de détermination de la base du crédit d'impôt. Sur ce point, cf. BOI 5 B-17-07 n° 24 à 27 et annexes 1 à 8).

31. Entrée en vigueur . Sur ce point, voir n° 35. à 37 ..

Voir fiche n° 3 relative aux critères de performances des pompes à chaleur

Section 3 :

Equipements de production d'énergie utilisant une source d'énergie renouvelable

32. Dispositions initiales . L'arrêté ministériel du 9 février 2005 fixe la liste limitative des équipements de production d'énergie utilisant une source d'énergie renouvelable éligibles et leurs critères de performance. Ces dispositions s'appliquent aux dépenses réalisées entre le 1 er janvier 2005 et le 31 décembre 2007.

33. Dispositions nouvelles . L'arrêté ministériel du 13 novembre 2007 modifie les critères de performance de certains de ces équipements.

34. Entrée en vigueur . Sur ce point, voir n° 35. à 37 ..

Voir fiche n° 4 relative aux équipements de production d'énergie utilisant une source d'énergie renouvelable

Section 4 :

Entrée en vigueur

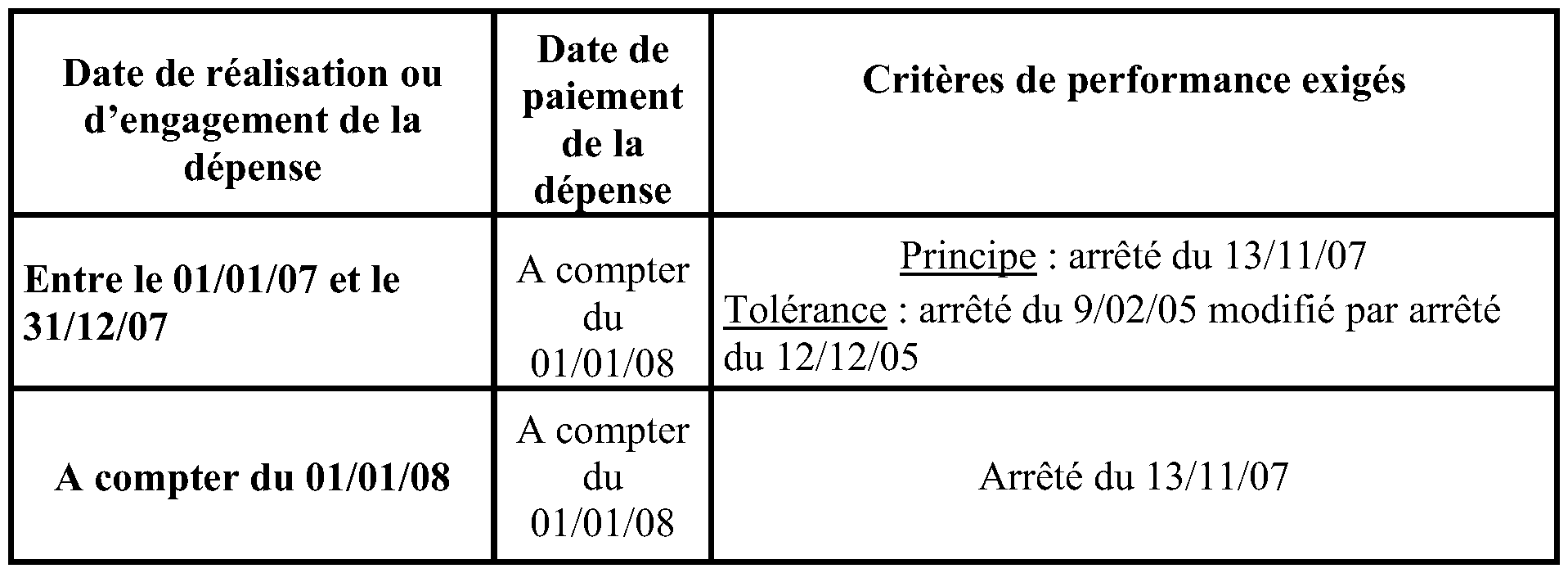

35. Entrée en vigueur . Les critères de performance fixés par l'arrêté ministériel du 13 novembre 2007 s'appliquent aux dépenses payées à compter du 1 er janvier 2008.

36. Mesure de tempérament . Pour les dépenses engagées ou réalisées entre le 1 er janvier et le 31 décembre 2007, dont le paiement intervient à compter du 1 er janvier 2008, il est admis de retenir, pour l'appréciation du caractère éligible de l'équipement ou matériel, les critères de performance exigés à la date de la réalisation ou l'engagement de la dépense.

Pour l'application de cette mesure de tempérament, sont considérées comme réalisées ou engagées entre le 1 er janvier et le 31 décembre 2007, les dépenses afférentes à un équipement ou matériel pour lesquelles le contribuable peut justifier, entre ces deux dates, de l'acceptation d'un devis et du versement d'un acompte à l'entreprise 2 (réponse ministérielle à M. Mathus, Député, Journal officiel Assemblée nationale du 2 septembre 2008, page 7596, n° 19101).

37. Tableau récapitulatif :

CHAPITRE 3 :

CORRESPONDANCE ENTRE LES LABELS, NORMES OU MARQUAGES EXISTANTS ET LES CRITERES REQUIS POUR L'ELIGIBILITE AU CREDIT D'IMPOT

38.Afin d'améliorer la lisibilité du dispositif de crédit d'impôt et d'en faciliter l'application, des tableaux de correspondance entre les critères de performance définis par l'arrêté ministériel du 13 novembre 2007 et, lorsqu'ils existent, les labels, normes ou marquages correspondants, sont établis.

39.Les tableaux sont établis à partir de critères de performance exigés à compter du 1 er janvier 2008. Ils ne peuvent donc être utilisés qu'à compter de cette date.

Tout équipement qui présente un label, norme ou marquage indiqué sur le tableau, est réputé satisfaire aux critères de performance requis à compter du 1 er janvier 2008.

Toutefois, le respect des critères de performance ne présume pas de l'éligibilité de l'équipement considéré au crédit d'impôt. En effet, l'appréciation du caractère éligible ne peut s'effectuer qu'au regard de l'ensemble des conditions requises, et notamment de celles relatives à l'installation de l'équipement. Ainsi, un équipement qui présente un label, norme ou marquage indiqué sur le tableau mais qui ne satisfait pas à l'ensemble des autres conditions requises, n'est pas éligible au crédit d'impôt.

Ainsi, par exemple, une pompe à chaleur air/air installée après le 1 er janvier 2008 et répondant aux critères NF PAC mais qui n'assure pas le chauffage de l'ensemble des pièces de vie du logement, n'est pas éligible au crédit d'impôt.

Sur le cas particulier des équipements mixtes, il convient de se reporter aux précisions figurant aux n os 43. à 45 ..

40.A l'inverse, l'absence de label, norme ou marquage n'a pas pour effet à lui seul d'exclure de l'avantage fiscal les équipements concernés.

Dans l'hypothèse où l'équipement ne présente aucun label, norme ou marquage indiqué sur le tableau, il conviendra de vérifier s'il satisfait aux critères de performance fixés par l'arrêté ministériel du 13 novembre 2007.

Voir fiches n° 5 et 6 relatives aux tableaux de correspondance