B.O.I. N° 52 du 15 MAI 2009

Section 4 : Local que le contribuable transforme en logement

A. PRINCIPE

14 . La base de la réduction d'impôt est constituée du prix d'acquisition du local majoré des frais afférents à cette acquisition. Elle comprend également le montant des travaux de transformation en logement (voir n os 24 . et s . de la fiche n° 2 de la présente instruction).

15 . Les travaux de transformation s'entendent des travaux de reconstruction, d'agrandissement, de réparation et d'amélioration ayant pour effet de rendre habitables des locaux qui ne l'étaient pas auparavant. Le montant des travaux de transformation définis ci-dessous s'entend notamment des frais d'architecte, du prix d'achat des matériaux, des mémoires des entrepreneurs, des salaires versés aux ouvriers et des charges sociales y afférentes et autres frais généraux engagés pour la transformation qui ne constituent pas des charges déductibles des revenus fonciers. Le travail personnel du contribuable n'est pas pris en compte dans la base de l'avantage fiscal.

16 . La base de la réduction d'impôt s'apprécie, pour les locaux que le contribuable acquiert en vue de les transformer en logements, à la date d'achèvement des travaux de transformation. Il s'ensuit que les travaux de reconstruction et d'agrandissement réalisés postérieurement à l'achèvement des travaux de transformation en logement ne sont pas compris dans la base de l'avantage fiscal. Ces dépenses de travaux peuvent, le cas échéant, être admises en déduction, dans les conditions de droit commun, pour la détermination des revenus fonciers (BOI 5 D-2-07 , fiche n °8).

1. Travaux de reconstruction et d'agrandissement

17 . Les travaux de reconstruction et d'agrandissement s'entendent normalement de ceux qui ont pour effet d'apporter une modification importante au gros-oeuvre de locaux existants, des travaux d'aménagement interne qui par leur importance équivalent à une reconstruction ou encore de ceux qui ont pour effet d'accroître le volume ou la surface habitable de locaux existants. D'une manière plus générale, la jurisprudence assimile à une reconstruction les travaux qui comportent la création de nouveaux locaux d'habitation dans des locaux précédemment affectés à un autre usage. (Pour plus de précisions, voir BOI 5 D-2-07 , fiche n° 8, n° 12 à 14).

2. Travaux de réparation

18 . Les travaux de réparation ont pour objet de remettre un immeuble en bon état et d'en permettre un usage normal sans en modifier la consistance, l'agencement ou l'équipement initial (cf. BOI 5 D-2-07 , fiche n° 8, n° 2). La prise en compte de ces dépenses pour le calcul de la réduction d'impôt suppose que les travaux concernés participent réellement à l'opération de transformation des locaux, c'est-à-dire qu'ils soient indissociables de celle-ci. Tel est le cas par exemple des travaux d'électricité et de plomberie destinés à rendre l'immeuble habitable.

19 . A l'inverse, les dépenses de réparation dissociables de l'opération de transformation, telle la réfection de la toiture d'un immeuble vétuste qui aurait dû être effectuée indépendamment de la transformation des locaux en logement, n'ont pas à être prises en compte pour le calcul de la réduction d'impôt. Ces dépenses restent déductibles des revenus fonciers dans les conditions de droit commun (pour plus de détails, voir éléments de jurisprudence dans le BOI 5 D-2-07 , fiche n° 8, n° 6).

3. Travaux d'amélioration

20 . Les travaux d'amélioration ont pour objet d'apporter à un immeuble un équipement ou un élément de confort nouveau ou mieux adapté aux conditions modernes de vie, sans modifier cependant la structure de cet immeuble. Lorsqu'ils sont réalisés avant l'achèvement de la transformation du logement, ils sont en principe pris en compte pour le calcul de la réduction d'impôt.

B. CAS PARTICULIER DES LOCAUX MIXTES

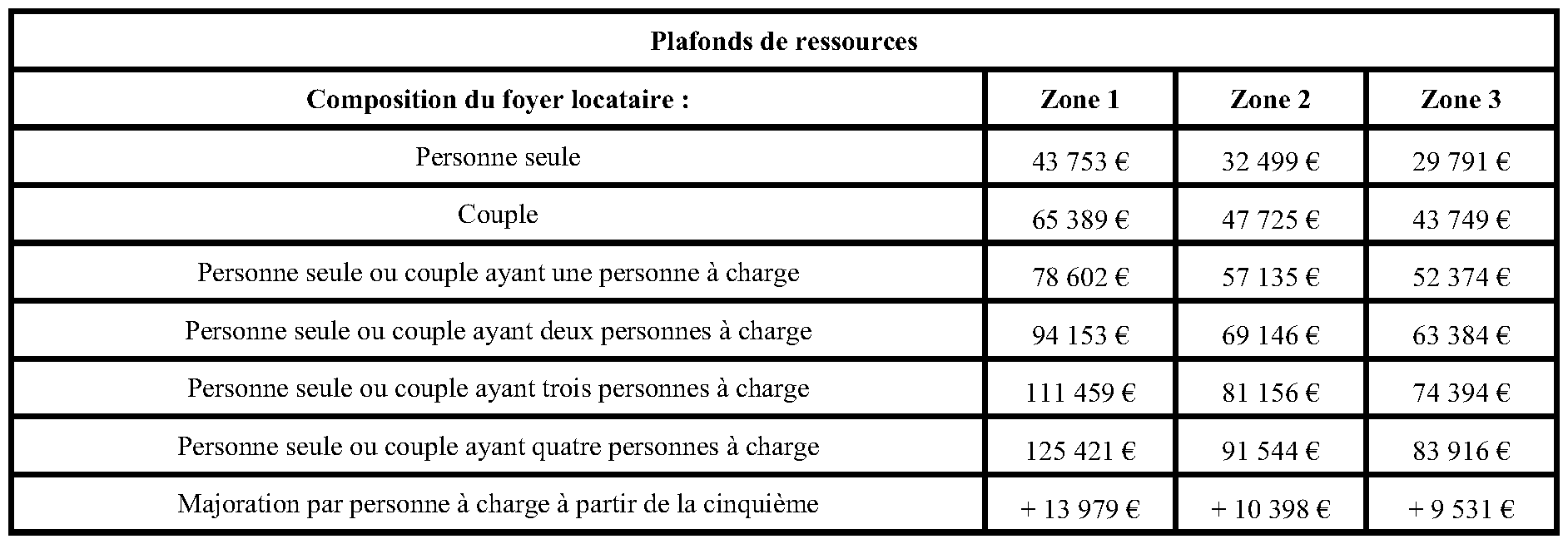

21 . Lorsque l'opération de transformation porte sur un immeuble mixte (voir n° 28 . de la fiche n° 2 de la présente instruction), la base de l'avantage fiscal comprend la fraction, évaluée par le contribuable sous le contrôle de l'administration, du prix d'acquisition du local et des frais afférents à cette acquisition correspondant aux seuls locaux affectés à un usage autre que l'habitation et à partir desquels il y a création de logements pouvant faire l'objet d'une utilisation distincte. Les travaux de transformation réalisés sur lesdits locaux ainsi que la quote-part des travaux réalisés sur les parties communes à condition qu'ils soient indissociables de l'opération de transformation desdits locaux sont également pris en compte.

Section 5 : Logement réhabilité

A. PRINCIPE

22 . La base de la réduction d'impôt est calculée sur le prix d'acquisition des locaux majoré des frais afférents à l'acquisition. Elle comprend également le montant du prix des travaux de réhabilitation mentionnés au II de l'article 2 quindecies B de l'annexe III au CGI.

23 . La base de la réduction d'impôt s'apprécie, pour les logements réhabilités, à la date d'achèvement des travaux de réhabilitation. Il s'ensuit que les travaux réalisés postérieurement à l'achèvement des travaux de transformation en logement ne sont pas compris dans la base de l'avantage fiscal. Ces dépenses de travaux peuvent, le cas échéant, être admises en déduction, dans les conditions de droit commun, pour la détermination des revenus fonciers (voir BOI 5 D-2-07 , fiche n° 8).

B. TRAVAUX REALISES PAR L'ACQUEREUR

24 . Le montant des travaux de réhabilitation s'entend notamment des frais d'architecte, du prix d'achat des matériaux, des mémoires des entrepreneurs, des salaires versés aux ouvriers et des charges sociales y afférentes et autres frais généraux engagés pour la réhabilitation qui ne constituent pas des charges déductibles des revenus fonciers. Le travail personnel du contribuable n'est pas pris en compte. Les prestations d'étude, d'organisation et de suivi des travaux de réhabilitation ainsi que des frais liés à l'établissement des états et attestations prévus à l'article 2 quindecies C de l'annexe III au CGI sont pris en compte.

C. TRAVAUX REALISES PAR LE VENDEUR

25 . Lorsque les travaux sont réalisés par le vendeur, un contrat de VIR est souscrit entre l'acquéreur et le vendeur (voir n° 18 . de la fiche n° 2 de la présente instruction). Dans ce cas, la base de la réduction d'impôt est déterminée par le prix d'acquisition du logement majoré de la part des travaux de réhabilitation tels que stipulés sur les contrats de VIR.

Section 6 : Souscriptions de parts de SCPI

26 . Limitation de la base à 300 000 € par an . Lorsque l'investissement porte sur la souscription de parts de SCPI, la base de la réduction d'impôt est constituée de 100 % du montant total de la souscription en numéraire effectivement versée par le contribuable au 31 décembre de l'année au titre de laquelle la souscription a été effectuée. Le montant de la souscription pris en compte pour la détermination de la réduction d'impôt ne peut excéder, pour un même contribuable, la somme de 300 000 €.

Lorsque la gérance est confiée à une société de gestion, la base de l'avantage fiscal comprend la partie de la rémunération de cette société destinée à couvrir les frais de recherche des investissements, ainsi que la fraction de la rémunération destinée à couvrir les frais de collecte et la commission de gestion. Il s'agit notamment de la rémunération annuelle de la société de gestion, destinée à couvrir les opérations de gestion administrative de la société (administration générale, information des associés, distribution des revenus) et de gestion du patrimoine (recouvrement des loyers, surveillance et entretien pour assurer le maintien en bon état des immeubles).

27 . Acquisition en indivision . La souscription de parts acquises en indivision ouvre droit à la réduction d'impôt, toutes autres conditions étant par ailleurs remplies. Dans ce cas, la réduction d'impôt est calculée, pour chaque indivisaire, sur le montant de la souscription dans la limite de sa quote-part indivise, retenu pour sa fraction inférieure à 300 000 €.

•

FICHE N° 6

Avantages complémentaires en faveur des logements donnés en location dans le secteur intermédiaire

1 . Lorsque la location du logement ouvrant droit à la réduction d'impôt est consentie, pendant toute la période d'engagement de location (initiale ou prorogée), dans le secteur intermédiaire, c'est-à-dire à des conditions de loyers plus restrictives pour des locataires qui satisfont à certaines conditions de ressources, le contribuable bénéficie d'avantages fiscaux supplémentaires.

Ces avantages prennent la forme :

- d'une déduction spécifique au titre des revenus fonciers de 30 % (section 1) ;

- et d'un complément de réduction d'impôt, lorsque la location reste consentie dans le secteur intermédiaire après la période initiale de l'engagement de location (section 2).

Ils ne peuvent être cumulés avec d'autres avantages fiscaux. Des obligations déclaratives spécifiques sont également prévues.

Par ailleurs, la location ne doit pas être consentie à un ascendant ou descendant du bailleur.

Les conditions de loyers (section 3) et de ressources des locataires (section 4) sont détaillées ci-après.

Lorsque la location fait l'objet d'une convention avec l'Agence nationale de l'habitat (ANAH), le bailleur peut bénéficier d'une déduction spécifique dans les conditions prévues au m du 1° du I de l'article 31 du CGI. Cette déduction est égale, selon le cas, à 45 % (secteur intermédiaire), 60 % (secteur social) ou 70 % (secteur social intermédié) du montant des loyers perçus. En tout état de cause, la déduction obtenue dans le cadre de ce dispositif dit « conventionnement ANAH » ne peut être cumulée avec la déduction décrite dans la présente fiche ou avec celle décrite dans la fiche n° 7 de la présente instruction. Pour plus de précisions sur les conditions d'application du dispositif « conventionnement ANAH », il convient de se reporter à l'instruction à paraître au Bulletin officiel des impôts dans la série 5 D.

2 . Lorsque le logement ouvrant droit au bénéfice de la réduction d'impôt est détenu par une SCPI et que la location de ce bien est consentie dans le secteur intermédiaire, la SCPI peut pratiquer une déduction spécifique de 30 % au prorata des revenus bruts correspondant aux droits détenus par le porteur qui bénéficie de la réduction d'impôt. Par ailleurs, le porteur de parts peut bénéficier d'un complément de réduction d'impôt lorsque la location reste consentie dans le secteur intermédiaire après la période initiale de l'engagement de location (section 5).

Section 1 : Déduction spécifique de 30 %

3 . Lorsque la location du logement ouvrant droit à la réduction d'impôt est consentie dans le secteur intermédiaire pendant toute la période initiale ou prorogée d'engagement de location (sur ce point, voir section 2 de la présente fiche), le contribuable bénéficie, en plus de la réduction d'impôt et pendant toute cette période, d'une déduction spécifique fixée à 30 % des revenus bruts tirés de la location de ce logement. Cette déduction n'est applicable que lorsque le revenu net foncier est déterminé selon les règles propres au régime réel d'imposition (sur les conséquences de l'application du régime « micro-foncier », voir n° 60 . de la présente instruction).

4 . Pour les immeubles ou parties d'immeubles donnés en location, le revenu brut est constitué par le montant des recettes brutes perçues par le propriétaire, y compris éventuellement les recettes accessoires. Ces recettes sont augmentées, le cas échéant, du montant des dépenses incombant normalement au bailleur et mises par convention à la charge des locataires. Les subventions et indemnités destinées à financer des charges déductibles sont comprises dans le revenu brut. Depuis l'imposition des revenus de l'année 2004, il n'est pas tenu compte des sommes versées par les locataires au titre des charges leur incombant (CGI, art. 29).

5 . Aucune correction n'est apportée au revenu brut. Lorsque le propriétaire-bailleur est redevable de la taxe sur la valeur ajoutée (TVA), de plein droit ou sur option, le revenu brut doit être apprécié hors TVA (CGI, art. 33 quater).

Section 2 : Complément de réduction d'impôt

6 . Lorsque la location du logement ouvrant droit à la réduction d'impôt est consentie dans le secteur intermédiaire pendant toute la période d'engagement initiale de location de neuf ans et que ce bien reste loué dans le secteur intermédiaire après cette période, le contribuable bénéficie, par période de trois ans et dans la limite de six ans, d'un complément de réduction d'impôt égal à 2 % par an du prix de revient du logement.

7 . Prorogation de l'engagement de location . Ce complément d'avantage est subordonné à la condition que le contribuable proroge son engagement de location initial de neuf ans, d'une ou de deux périodes triennales.

Section 3 : Plafonds de loyer

8 . Le loyer mensuel par mètre carré (m²) ne doit pas être supérieur, pendant toute la période couverte par l'engagement de location (initiale ou prorogée), à un plafond fixé par décret. En pratique, il s'agit des plafonds prévus à l'article 2 terdecies C de l'annexe III au CGI qui sont identiques à ceux fixés pour le bénéfice du dispositif « Borloo-neuf » ( CGI, art.31 I-1° l).

9 . Ils sont donc fixés aux quatre cinquièmes (4/5), arrondis au centime d'euro supérieur, de ceux applicables pour le dispositif « Robien recentré » et diffèrent selon la zone dans laquelle se situe le logement donné en location (sur la situation de l'immeuble voir n os 10 . et s . de la présente instruction).

10 . Les plafonds mensuels de loyers par m², charges non comprises, fixés pour 2009, sont récapitulés dans le tableau suivant :

11 . Ces plafonds sont relevés chaque année, au 1 er janvier (voir n° 3 . de la fiche n° 4 de la présente instruction). En outre, il est rappelé que lorsque la location est consentie à un organisme public ou privé qui le sous-loue, la condition de loyer doit être satisfaite à la fois entre le propriétaire et l'organisme locataire et entre ce dernier et le sous-locataire (voir n° 13 . de la fiche n° 4 de la présente instruction).

12 . Pour la détermination de la surface à prendre en compte, il convient de se reporter à la section 2 de la fiche n° 4 de la présente instruction.

Section 4 : Plafonds de ressources des locataires

A. PLAFONDS APPLICABLES

13 . Les ressources du locataire ne doivent pas excéder les plafonds fixés par décret. En pratique, il s'agit des plafonds de ressources fixés à l'article 2 terdecies C de l'annexe III au CGI, identiques à ceux fixés pour le bénéfice du dispositif « Borloo-neuf » (CGI, art.31 I-1° l).

Ces plafonds sont révisés chaque année, au 1 er janvier, en fonction de l'évolution annuelle du salaire minimum de croissance. Cette variation est appréciée entre le 1 er octobre de l'avant-dernière année et le 1 er octobre de l'année précédente.

14 . Pour les baux conclus en 2009, les plafonds annuels de ressources sont les suivants :

15 . Ces plafonds sont également applicables aux sous-locataires de logements loués à des organismes publics ou privés. Dans ce cas, la condition de ressources s'apprécie donc en tenant compte des ressources du sous-locataire.

16 . Les contribuables doivent joindre à leur déclaration des revenus de l'année au cours de laquelle a pris effet la location une copie de l'avis d'impôt sur le revenu du sous-locataire établi au titre de l'avant-dernière année précédant celle de la signature du contrat de sous-location.

Lorsque tout ou partie des revenus perçus par le locataire au cours de la période considérée n'a pas été imposé en France mais dans un autre Etat ou territoire - et notamment dans les territoires d'outre-mer qui connaissent une législation fiscale propre - il conviendra de produire un avis d'impôt sur le revenu à l'impôt ou aux impôts équivalents à l'impôt le revenu dans cet Etat ou territoire ou un document en tenant lieu établi par l'administration fiscale de cet Etat ou territoire.

En cas d'impossibilité justifiée de se procurer un tel document, la présentation d'une attestation d'une autre administration ou, le cas échéant, de l'employeur, pourra être admise.

B. RESSOURCES A PRENDRE EN COMPTE

1. Notion de ressources

Les ressources du locataire ou sous-locataire s'entendent du revenu fiscal de référence au sens du 1° du IV de l'article 1417 du CGI, figurant sur l'avis d'impôt sur le revenu établi au titre des revenus de l'avant-dernière année précédant celle de la signature du contrat de location.

Ainsi, pour les locations conclues durant l'année 2009, le revenu fiscal de référence à retenir est celui figurant sur l'avis d'impôt sur le revenu établi au titre des revenus de l'année 2007.

17 . Si les ressources du locataire deviennent supérieures au plafond autorisé, entre l'année de référence et la mise en location ou au cours de la période couverte par le bail, l'avantage fiscal n'est pas remis en cause. Il en est de même en cas de reconduction tacite ou expresse du bail avec un même locataire.

2. Composition du foyer locataire

18 . Le plafond de ressources doit être respecté à la date de signature du bail. Il faut tenir compte pour vérifier cette condition du nombre de personnes titulaires du bail et de la composition de leurs foyers fiscaux. Ainsi, pour les locations conclues durant l'année 2009, le revenu fiscal de référence du locataire de 2007 est à comparer avec le plafond applicable à la situation familiale du locataire en 2009, à la date de la signature du bail.

19 . Foyers fiscaux distincts . Lorsque plusieurs personnes, constituant des foyers fiscaux distincts, sont titulaires du bail, il importe en principe que chacune d'elles satisfasse, en fonction de sa propre situation, aux conditions de ressources mentionnées ci-dessus.

Toutefois, les ressources des contribuables vivant en concubinage doivent être appréciées globalement. Il convient donc, pour l'appréciation des ressources d'un couple vivant en concubinage, de faire masse de l'ensemble des foyers fiscaux et de comparer le montant obtenu au plafond de ressources correspondant à la composition globale du groupe ainsi constitué.

Ainsi, lorsque deux concubins sont titulaires du bail, il convient de faire masse de l'ensemble de leurs revenus et de comparer le montant obtenu au plafond de ressources applicable aux couples. De même, lorsque deux concubins avec personnes à charge sont titulaires du bail, il convient de faire masse de l'ensemble de leurs revenus et de comparer le montant obtenu au plafond de ressources applicable aux couples avec personnes à charge.

20 . Personnes à charge . Pour la détermination du plafond de ressources, les personnes à charge s'entendent des personnes visées aux articles 196 à 196 B du CGI, c'est-à-dire :

- les enfants âgés de moins de 18 ans ou infirmes, y compris les enfants recueillis ;

- les personnes invalides recueillies sous le toit du contribuable ;

- les enfants majeurs rattachés au foyer fiscal de leurs parents ainsi que, le cas échéant, les enfants de ces derniers.

3. Changements de situation fiscale entre l'année de référence et la mise en location

21 . Les précisions apportées par les n os 73. à 78. de l'instruction administrative du 20 août 1999 publiée sous la référence 5 D-4-99 sont applicables mutatis mutandis.

4. Qualité du locataire

22 . L'engagement de location doit prévoir que le locataire est une personne autre que l'un des ascendants ou descendants du propriétaire. Lorsque l'immeuble est la propriété d'une société non soumise à l'impôt sur les sociétés, le locataire non seulement ne peut être ni un associé ni un membre du foyer fiscal des associés, mais il ne doit pas non plus être un ascendant ou un descendant de l'un des associés.

23 . Mise à disposition du logement à un ascendant ou descendant . Il est admis que le bailleur puisse suspendre son engagement de location à l'issue d'une période de location d'au moins trois ans, pour mettre le logement à la disposition à titre onéreux ou gratuit d'un ascendant ou descendant.

Cette faculté est ouverte aux contribuables qui ont loué le logement dans le secteur intermédiaire pendant une période d'au moins trois ans. Durant la période de mise à disposition du logement, qui ne peut excéder neuf ans, l'avantage fiscal n'est pas appliqué. Le contribuable ne bénéficiera donc pas de l'imputation de la réduction d'impôt sur l'impôt dû au titre de cette période de mise à disposition, ni de la déduction spécifique de 30 % sur le montant des loyers perçus, le cas échéant. En outre, cette période de mise à disposition du logement ne sera pas prise en compte pour la durée de location minimale de neuf ans.

Au terme de la période de mise à disposition, le contribuable doit remettre son bien en location dans les conditions prévues pour bénéficier de l'avantage fiscal, conformément à l'engagement qu'il a souscrit. A défaut de remise en location, les avantages fiscaux initialement accordés sont remis en cause.

Les précisions apportées par l'instruction administrative du 2 mai 2002 publiée au BOI sous la référence 5 D-4-02 sont applicables mutatis mutandis. Il est notamment rappelé que :

- la mise à disposition doit intervenir au cours de la période initiale d'engagement de location de neuf ans (et non lors des périodes de prorogation éventuelles de cet engagement) ;

- les logements doivent avoir été donnés en location pendant au moins trois ans dans les conditions normales d'application de la réduction d'impôt et de la déduction spécifique de 30 % ;

- la suspension de la location d'un logement doit être effectuée exclusivement au profit d'un ascendant ou d'un descendant du contribuable. La mise à disposition peut s'effectuer à titre onéreux ou à titre gratuit ;

- la période de mise à disposition du logement à un ascendant ou un descendant du contribuable ne peut excéder neuf ans ;

- la possibilité de mettre le logement à la disposition d'un ascendant ou descendant d'un contribuable associé de la société non soumise à l'impôt sur les sociétés propriétaire du logement donné en location est ouverte lorsque sont réunies les conditions d'engagement de location et de conservation des parts nécessaires pour l'application de la réduction d'impôt et du bénéfice de la déduction spécifique de 30 %. L'application de cette mesure de suspension a pour effet de prolonger la durée de conservation des parts détenues par les associés ; ces derniers doivent en effet conserver les parts jusqu'à l'expiration de la période couverte par l'engagement de location pris par la société.

Il est souligné que, dans une telle situation, le contribuable ne peut procéder à aucune imputation de la réduction d'impôt au titre des années pendant lesquelles cette mise à disposition intervient.