B.O.I. N° 52 du 15 MAI 2009

FICHE N° 4

Plafonds de loyer

1 . Le loyer mensuel par mètre carré (m²) ne doit pas être supérieur, pendant toute la période couverte par l'engagement de location, à un plafond fixé par décret. En pratique, il s'agit des plafonds prévus à l'article 2 terdecies B de l'annexe III au CGI qui sont identiques à ceux fixés pour le bénéfice du dispositif « Robien » (CGI, art. 31 I-1°h). Les plafonds de loyer diffèrent selon la zone dans laquelle se situe le logement donné en location (sur la notion de zonage, voir n os 10 . et s . de la présente instruction).

Section 1 : Plafonds mensuels de loyer par mètre carré

2 . Les plafonds mensuels de loyer par m², charges non comprises, fixés pour 2009, sont récapitulés dans le tableau suivant :

3 . Ces plafonds de loyer sont relevés chaque année, au 1 er janvier, dans la même proportion que la variation de l'indice de référence des loyers publiée par l'Institut national de la statistique et des études économiques (INSEE), prise en pourcentage et deux chiffres après la virgule, à un niveau arrondi au centime d'euro supérieur. L'indice retenu est le dernier indice connu au 1 er novembre qui précède la date de référence. Une instruction administrative publiée au Bulletin officiel des impôts précise, chaque année, les plafonds applicables.

4 . Il est rappelé que ces dispositions s'appliquent sans préjudice de l'application de la législation afférente aux rapports locatifs et plus particulièrement de celle relative aux modalités de révision du loyer en cours de bail.

Section 2 : Surface à prendre en compte

5 . La surface à prendre en compte pour l'appréciation du plafond de loyer s'entend de la surface habitable (A). Cette surface habitable est augmentée de la moitié, dans la limite de 8 m² par logement, de la surface des annexes (B). La surface ainsi définie figure dans l'engagement de location pris par le bailleur. La circonstance que le logement soit situé outre-mer est sans incidence sur l'appréciation de la surface à prendre en compte.

Les emplacements de stationnement et de garage ne sont pas pris en compte pour la détermination du plafond de loyer (C). Une mesure de tempérament est toutefois prévue pour les maisons individuelles.

A. SURFACE HABITABLE

6 . La surface habitable du logement s'entend de celle mentionnée à l'article R. 111-2 du code de la construction et de l'habitation. Elle est composée de la surface de plancher construite, après déduction des surfaces occupées par les murs, cloisons, marches et cages d'escaliers, gaines, embrasures de portes et de fenêtres. Il n'est pas tenu compte, pour la détermination de la surface habitable, de la superficie des combles non aménagés, caves, sous-sols, remises, garages, terrasses, loggias, balcons, séchoirs extérieurs au logement, vérandas, locaux communs et autres dépendances des logements, ni des parties de locaux d'une hauteur inférieure à 1,80 m.

B. SURFACE DES ANNEXES

7 . Les annexes s'entendent de celles mentionnées aux articles R. 353-12 et R. 331-10 code de la construction et de l'habitation. La surface des annexes à ajouter à la surface habitable, avant l'application du plafond de 8 m², s'entend de la somme des surfaces réservées à l'usage exclusif de l'occupant du logement et dont la hauteur sous plafond est au moins égale à 1,80 m.

Elles comprennent les caves, les sous-sols, les remises, les ateliers, les séchoirs, les celliers intérieurs ou extérieurs au logement, les resserres, les combles et greniers aménageables, les balcons, les loggias et les vérandas et, dans la limite de 9 m², les parties de terrasses accessibles en étage ou aménagées sur ouvrage enterré ou à moitié enterré (article premier de l'arrêté du 9 mai 1995 pris en application de l'article R. 353-12 et de l'article R. 331-10 du code de la construction et de l'habitation).

Les terrasses accessibles en étage ou aménagées sur ouvrage enterré ou à moitié enterré s'entendent notamment de celles situées en totalité sur le toit d'un logement (cas des immeubles construits en gradins dans lesquels la dalle qui constitue la toiture d'une partie d'un logement sert de terrasse au logement supérieur) ou sur le toit des dépendances immédiates et nécessaires d'un logement (dépendances ou parking souterrain par exemple) et dont le locataire a la jouissance exclusive. Tel n'est pas le cas, en revanche, des terrasses carrelées en rez-de-jardin d'une maison individuelle.

Elles comprennent également les varangues dans une limite maximale de 14 m². A cet égard, il est précisé que la notion de varangue est un terme utilisé outre-mer pour désigner une terrasse couverte, une véranda ou une galerie en bois, caractéristiques de l'architecture des régions concernées.

C. EMPLACEMENT DE STATIONNEMENT ET GARAGES

8 . Seules la surface habitable ainsi que celle des annexes sont prises en compte, dans les conditions et limites exposées ci-dessus, pour la détermination du plafond de loyer.

9 . La surface des emplacements de stationnement et des garages n'est, quant à elle, pas prise en compte pour la détermination du loyer plafond, étant donné que ces lieux ne constituent pas des locaux à usage d'habitation. Cette règle concerne aussi bien les logements situés dans un immeuble collectif que les maisons individuelles.

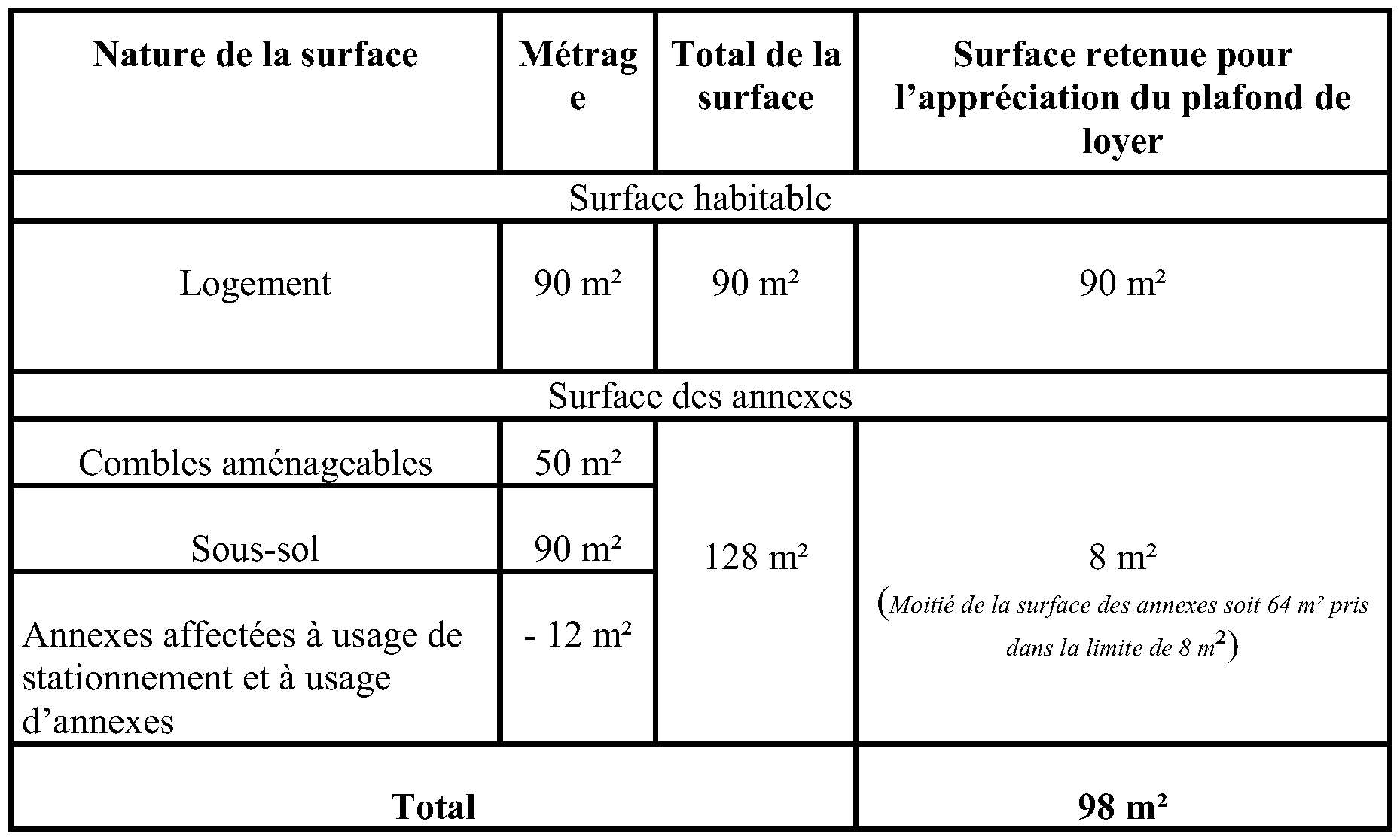

10 . Cela étant, compte tenu des difficultés à distinguer, dans les maisons individuelles, les parties des annexes affectées à usage de stationnement de celles effectivement utilisées à usage d'annexes, il a paru possible, à titre de règle pratique, de fixer forfaitairement à 12 m² la partie à usage de stationnement. Pour l'application de cette mesure, il n'est pas tenu compte du nombre de véhicules susceptibles d'être stationnés, ni de la configuration ou de la destination initiale des locaux.

Cette mesure de tempérament ne vaut que pour les annexes dont la configuration permet une utilisation à usage d'emplacement de stationnement. En revanche, la surface des annexes qui ne sont pas accessibles à un véhicule est prise en compte pour la détermination du loyer plafond dans les conditions définies ci-dessus.

11 . Exemple : une maison individuelle de 90 m² de surface habitable comporte des combles aménageables d'une surface de 50 m² et un sous-sol de 90 m² dont une partie est accessible au stationnement d'un véhicule. La surface retenue pour l'appréciation du plafond de loyer est déterminée comme suit :

Section 3 : Recettes à prendre en compte

A. PRINCIPE

12 . Par loyer, il convient d'entendre l'ensemble des sommes et prestations fournies par le locataire en contrepartie de la mise à disposition du bien. Ces dernières s'entendent notamment des prestations de services de toute nature fournies par le locataire (ménage, gardiennage...) ou des dépenses incombant de droit au propriétaire et mises par convention à la charge du locataire. Ne peuvent, en revanche, être regardés comme constituant un supplément de loyer, les appels provisionnels de charges et les remboursements de charges par le locataire dont le propriétaire a fait l'avance mais que la loi met à la charge des locataires.

B. CAS PARTICULIERS

1. Locations conclues avec un organisme public ou privé

13 . Lorsque la location est consentie à un organisme public ou privé qui le donne en sous-location à usage d'habitation principale, la condition tenant au montant du loyer doit être satisfaite d'une part, entre le bailleur et l'organisme locataire, et d'autre part, entre l'organisme locataire et le sous-locataire.

Dans ce dernier cas, la redevance versée par le sous-locataire, en sus du loyer et des charges locatives, à un organisme indépendant de l'organisme locataire et représentative des frais de gestion, d'assurance, de charges locatives, de gardiennage, d'amortissement des locaux collectifs, d'équipement des logements et, le cas échéant, d'ameublement, est en principe prise en compte pour l'appréciation de la condition de loyer (voir n° 12 . de la présente fiche)

Il n'est toutefois pas tenu compte de cette redevance lorsque le logement est situé dans une résidence dotée de services collectifs et composée d'un ensemble homogène de dix logements au moins à usage d'habitation principale et que le montant annuel de la redevance n'excède pas le montant annuel des loyers payés par le sous-locataire.

2. Locations d'emplacement de stationnement ou de garages

14 . Bail unique . Lorsqu'un propriétaire loue à un même locataire un logement et un garage situé dans le même immeuble ou dans la même résidence et que cette location fait l'objet d'un bail unique, le respect de la condition de loyer s'apprécie en tenant compte de la totalité du loyer demandé, sans qu'il soit possible de faire abstraction d'une fraction de loyer correspondant à la location du garage ou de l'emplacement de stationnement.

15 . Baux distincts . Lorsqu'un propriétaire loue à un même locataire un logement et un emplacement de stationnement ou un garage et que cette location fait l'objet de deux baux distincts, il est admis de faire abstraction, pour l'appréciation de la condition de loyer, du montant de loyer figurant sur le contrat de location de l'emplacement de stationnement ou du garage, sous réserve du respect de l'ensemble des conditions suivantes :

- l'emplacement de stationnement ou le garage est physiquement séparé du lieu d'habitation. La séparation physique des locaux suppose notamment la possibilité d'accéder au garage ou à l'emplacement de stationnement sans pénétrer dans le bien donné en location à titre de logement ou sur le terrain qui en constitue la dépendance immédiate et nécessaire. Ainsi par exemple, dans le cas d'une maison d'habitation située en bordure de la voie publique avec garage accolé à la maison sans communication entre les deux locaux, la condition de séparation physique est remplie dès lors que l'accès au garage est possible sans pénétrer dans le logement donné en location ou sur le fond destiné à l'usage privatif du locataire ;

- le locataire est libre de signer le bail afférent au logement sans s'engager à louer également l'emplacement de stationnement ou le garage. Sous cette réserve, les deux locations peuvent être liées l'une à l'autre. Il peut notamment être prévu dans le contrat de location du garage que celui-ci prend fin lors de la résiliation du contrat de location du logement ;

- le prix du loyer de l'emplacement ou du garage doit être normal par référence aux loyers habituellement constatés dans le voisinage pour des biens comparables.

•

FICHE N° 5

Base de la réduction d'impôt

Section 1 : Logement acquis neuf ou en l'état futur d'achèvement

1 . La base de la réduction d'impôt est constituée par le prix de revient du logement. Celui-ci s'entend du prix d'acquisition majoré des frais afférents à l'acquisition : honoraires de notaire, commissions versées aux intermédiaires, taxe sur la valeur ajoutée, droits d'enregistrement le cas échéant, et taxe de publicité foncière.

Section 2 : Logement acquis inachevé

2 . La base de la réduction d'impôt est constituée par le prix d'acquisition du local inachevé, majoré des frais afférents à cette acquisition tels que définis ci-dessus. La base de l'avantage est majorée des travaux d'achèvement de la construction, y compris les travaux d'aménagement intérieur que le contribuable réalise ou fait réaliser, dès lors qu'ils ont pour objet de rendre habitable un logement neuf et qu'ils peuvent être regardés comme indissociables de l'opération de construction.

Section 3 : Logement que le contribuable fait construire

A. PRINCIPE

3 . La base de la réduction d'impôt est déterminée à la date d'achèvement des travaux de construction. Elle comprend le prix d'acquisition du terrain, le prix payé pour la construction du logement, ainsi que le prix payé pour l'installation des équipements initiaux du logement (équipement sanitaire, chauffage,...).

1. Prix d'acquisition du terrain nu

4 . Acquisition à titre onéreux . Lorsque l'acquisition du terrain a été réalisée à titre onéreux, son prix d'acquisition, majoré des frais rendus nécessaires pour sa viabilisation et son aménagement tels que les frais de voirie, de réseaux et de distribution, entre dans la base de la réduction d'impôt, quelle que soit la date de cette d'acquisition. Cela étant, il est rappelé que seuls les logements qui ont fait l'objet d'un dépôt de demande de permis de construire entre le 1 er janvier 2009 et le 31 décembre 2012, ouvrent droit à la réduction d'impôt.

Aucun correctif prenant en compte la durée de détention du terrain n'est appliqué sur le prix d'acquisition.

5 . Acquisition à titre gratuit . Lorsque l'acquisition du terrain a été réalisée à titre gratuit, le prix du terrain à retenir dans la base de la réduction d'impôt correspond à la valeur pour laquelle le terrain nu est entré dans le patrimoine du contribuable, augmenté des frais afférents à cette acquisition tels que définis au n° 1 . de la présente fiche et majoré des frais rendus nécessaires pour sa viabilisation et son aménagement tels que les frais de voirie, de réseaux et de distribution. Aucun correctif prenant en compte la durée de détention du terrain n'est appliqué sur cette valeur.

2. Prix de la construction

6 . Le prix payé pour la construction du logement qui entre dans la base de la réduction d'impôt comprend les frais d'architecte, le prix d'achat des matériaux, les mémoires des entrepreneurs, les salaires versés aux ouvriers et charges sociales y afférentes, ainsi que les autres frais généraux engagés pour la construction qui ne constituent pas des charges déductibles des revenus fonciers. Entrent dans cette dernière catégorie les impôts, taxes ou redevances qui constituent un élément du prix de revient de l'immeuble. Une liste non limitative de ces contributions figure au n° 12 de la DB 5 D 2228 (édition à jour au 10 mars 1999).

3. Constructions existantes

7 . Sont en revanche exclus de cette base, la valeur d'acquisition ou le prix de revient des constructions existantes, ainsi que les frais de démolition de ces constructions. Si ces constructions ont été acquises en même temps que leur terrain d'assiette, les frais d'acquisition doivent faire l'objet d'une répartition entre, d'une part, les frais afférents à l'acquisition du terrain nu entrant dans la base de la réduction d'impôt et, d'autre part, les frais afférents à l'acquisition de l'immeuble destiné à être démoli, exclus de cette base. Le travail personnellement effectué par le contribuable n'est également pas pris en compte dans la base de l'avantage fiscal.

B. CAS PARTICULIERS

1. Additions de construction

8 . Les travaux d'addition de construction réalisés sur un immeuble existant autres que les travaux d'agrandissement mentionnés au n° 17 . de la présente fiche peuvent entrer dans le champ de la réduction d'impôt lorsque les conditions prévues au n° 33 . de la fiche n° 2 de la présente instruction sont réunies. La base de la réduction d'impôt est différente selon que la construction initiale est placée ou non sous le régime de la déduction au titre de l'amortissement prévue au f (« Périssol »), g (« Besson ») ou h (« Robien/Borloo ») du 1° du I de l'article 31 du CGI.

9 . La construction initiale n'est pas placée sous le régime de la déduction au titre de l'amortissement . Dans ce cas, la réduction d'impôt est calculée sur le prix payé pour l'addition de construction tel que défini ci-dessus pour les immeubles que le contribuable fait construire. Elle comprend également une quote-part du prix ou de la valeur d'acquisition du terrain d'assiette de l'ensemble de l'immeuble déterminée en multipliant le prix ou la valeur totale d'acquisition du terrain nu par le rapport existant entre la surface hors œuvre nette des locaux nouvellement construits et la surface hors œuvre nette de l'ensemble de l'immeuble, après addition de construction.

10 . La construction initiale est placée sous le régime de la déduction au titre de l'amortissement . La base de la réduction d'impôt afférente à l'addition de construction se limite alors au prix payé pour l'addition de construction majoré, lorsqu'il y a lieu, du prix ou de la valeur d'acquisition de la parcelle de terrain supplémentaire acquise en vue de permettre l'addition de construction, retenue dans la limite précitée.

11 . Exemple : le propriétaire d'une maison d'habitation d'une surface hors œuvre nette de 400 m² située sur un terrain de 600 m² estimé à 100 000 €, acquiert une parcelle supplémentaire de 200 m² pour un prix de 36 000 € et réalise une addition de construction (étage supplémentaire ou bâtiment contigu à la construction initiale). La surface hors œuvre nette de la nouvelle construction est de 100 m² et le coût des travaux s'élève à 300 000 €. La superficie nécessaire à la réalisation de l'addition de construction est, en vertu des règlements d'urbanisme applicables dans la commune considérée, de 150 m². On suppose que la valeur au m² de la parcelle nouvellement acquise est uniforme.

Hypothèse 1 : la construction initiale n'est pas placée sous le régime de l'amortissement et l'addition de construction consiste en une surélévation du bâtiment existant. La base de la réduction d'impôt est égale à :

300000 + (100 000 x (100/500)) + (36 000 x (150/200) x (100/500)) = 325 400 €.

Hypothèse 2 : la construction initiale est placée sous le régime de l'amortissement. La base de la déduction afférente à l'addition de construction est égale à : 300 000 + (36 000 x (150/200)) = 327 000 €

2. Construction sur sol d'autrui : bail à construction et emphytéose

12 . La base de la réduction d'impôt dont peut bénéficier le propriétaire des constructions réalisées sur le sol d'autrui ne comprend que le prix payé pour la construction du logement. La valeur du terrain n'est pas prise en compte dès lors que le contribuable n'en est pas propriétaire à la date d'achèvement des constructions.

13 . En revanche, lorsque le propriétaire du logement construit sur le sol d'autrui acquiert le terrain d'assiette avant la date d'achèvement des constructions, le prix d'acquisition du terrain est compris dans la base de la réduction d'impôt.