B.O.I. N° 52 du 15 MAI 2009

Section 2 :

Avantage complémentaire dans les zones de revitalisation rurale (ZRR)

64.Lorsque le logement ouvrant droit à la réduction d'impôt est situé dans une zone de revitalisation rurale (ZRR), le contribuable bénéficie d'un avantage fiscal supplémentaire, sous la forme d'une déduction spécifique au titre des revenus fonciers égale à 26 % des revenus bruts tirés de cette location. La liste des communes situées dans une zone de revitalisation rurale est fixée, à partir du 1 er janvier 2009, par l'arrêté du 9 avril 2009 (publié au Journal officiel du 11 avril 2009). Cette déduction n'est applicable que lorsque le revenu net foncier est déterminé selon les règles propres au régime réel d'imposition (voir n° 60 .)

La liste des communes des zones A, B1 et B2 situées dans une zone de revitalisation rurale (ZRR) est reproduite à l'annexe 6 de la présente instruction. Cette liste s'applique aux investissements réalisés à compter du 1er janvier 2009. L'application de cette déduction spécifique de 26 % devrait, en pratique, être marginale, dès lors que les communes situées en zone de revitalisation rurale ne sont pas classées, sous réserve des exceptions mentionnées à l'annexe 6, dans l'une des zones éligibles à la réduction d'impôt prévue à l'article 199 septvicies du CGI, telles que définies par l' arrêté du 9 avril 2009.

Pour plus de précisions sur les conditions d'application de cet avantage complémentaire en faveur des zones de revitalisation rurale (ZRR), il convient de se reporter à la fiche n° 7 de la présente instruction

CHAPITRE 5 :

OBLIGATIONS DES CONTRIBUABLES ET DES SOCIETES

65.Les obligations des contribuables et des sociétés qui entendent bénéficier de la réduction d'impôt font l'objet d'une présentation détaillée dans une fiche de la présente instruction.

Pour plus de précisions sur les obligations des contribuables et des sociétés,

voir fiche n° 8 de la présente instruction

CHAPITRE 6 :

REMISE EN CAUSE

66.La réduction d'impôt obtenue fait notamment l'objet d'une remise en cause en cas de :

- non-respect de l'engagement de location ;

- non-respect des conditions de mise en location ;

- cession, pendant la période d'engagement de location, des immeubles ou des parts de SCPI au titre desquels le contribuable a bénéficié de la réduction d'impôt.

Pour plus de précisions sur les cas de remise en cause de la réduction d'impôt ainsi que sur les modalités de celle-ci, il convient de se reporter à la fiche n° 9 de la présente instruction

CHAPITRE 7 :

EXTINCTION DES DISPOSITIFS EXISTANTS A COMPTER DU 1ER JANVIER 2010

Section 1 :

Dispositifs concernés

67.Les investissements réalisés à compter du 1 er janvier 2010 ne peuvent plus ouvrir droit aux dispositifs fiscaux suivants :

- « Robien-recentré » prévu au h du 1° du I de l'article 31 du CGI ;

- « Robien-ZRR » prévu au k du 1° du I de l'article 31 du CGI ;

- « Borloo-neuf » prévu au l du 1° du I de l'article 31 du CGI ;

- « Robien-SCPI » prévu à l'article 31 bis du CGI ;

- « Borloo-SCPI » prévu à l'article 31 bis du CGI ;

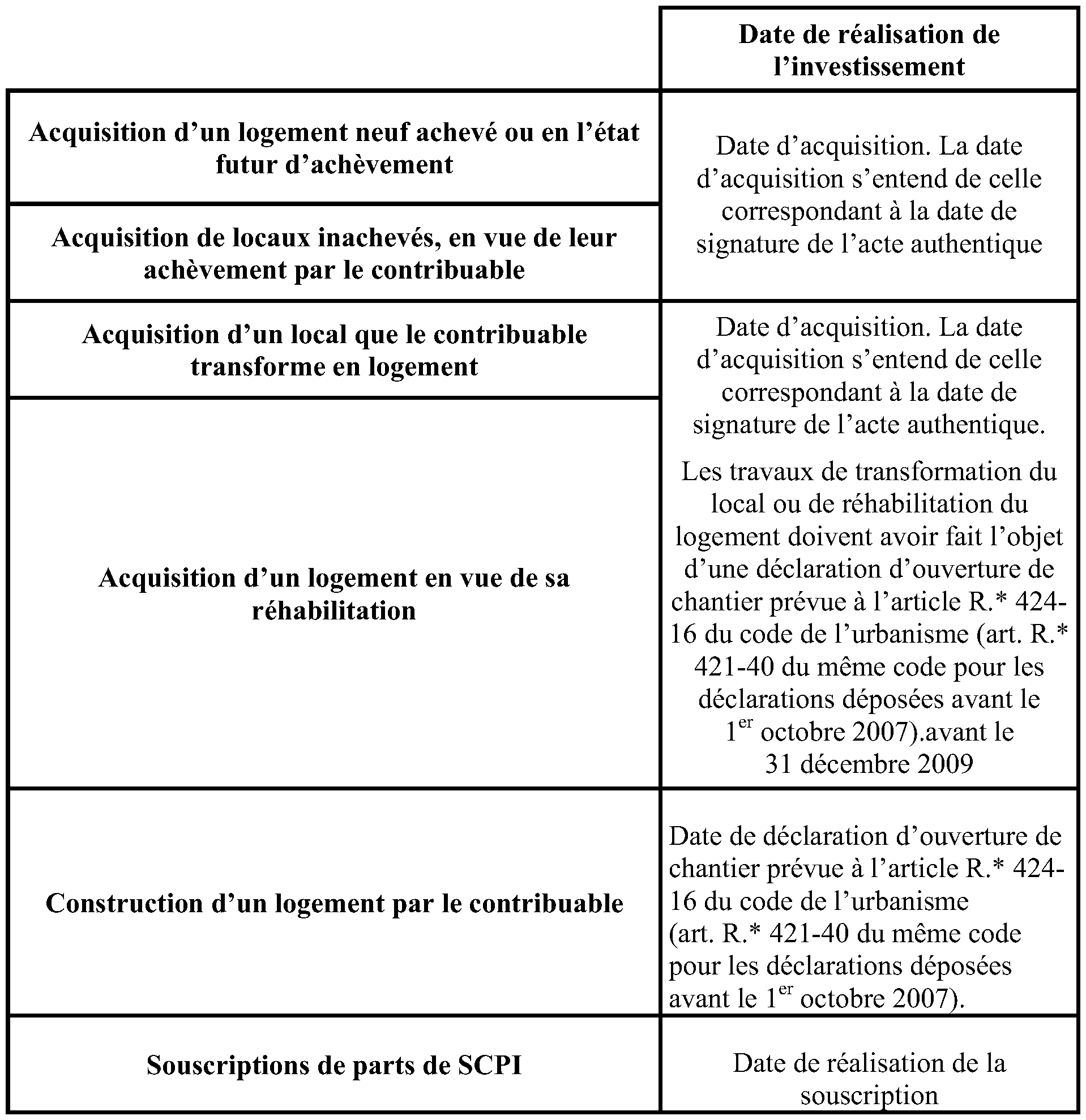

68.Les dates de réalisation des investissements prises en compte pour l'application de ces dispositions varient en fonction de la nature des investissements. Elles sont récapitulées dans le tableau ci-dessous :

Section 2 :

Situation des investissements réalisés au cours de l'année 2009

69. Option entre les deux dispositifs en 2009 . Pour les investissements réalisés entre le 1 er janvier et le 31 décembre 2009, le contribuable a la possibilité d'opter soit pour l'application des dispositifs d'amortissement « Robien » et « Borloo » soit pour la réduction d'impôt prévue à l'article 199 septvicies du CGI. Le choix du contribuable résulte de la mention du bénéfice de l'un ou de l'autre de ces dispositifs sur sa déclaration de revenus.

70. Absence de cumul pour un même investissement, mais possibilité de bénéficier des deux dispositifs pour deux investissements distincts . Au titre d'un même investissement, le contribuable ne peut cumuler ces avantages. En revanche, le contribuable peut, au titre de l'année 2009, bénéficier à la fois d'un dispositif d'amortissement et de la réduction d'impôt prévue à l'article 199 septvicies, lorsqu'il s'agit d'investissements distincts.

71. Exemple 1 : un contribuable acquiert le 16 février 2009 un logement neuf qu'il destine à la location nue à usage d'habitation principale du locataire. Ce logement peut ouvrir droit au bénéfice d'une déduction au titre de l'amortissement ou de la réduction d'impôt prévue à l'article 199 septvicies du CGI.

72. Exemple 2 : un contribuable acquiert au cours de l'année 2009 trois logements neufs qu'il destine à la location nue à usage d'habitation principale du locataire. Le contribuable peut bénéficier pour deux de ces logements de la déduction au titre de l'amortissement « Robien » ou « Borloo » et pour l'autre logement de la réduction d'impôt prévue à l'article 199 septvicies du CGI. A cet égard, il est rappelé qu'au titre d'une même année d'imposition, seul un logement peut ouvrir droit au bénéfice de la réduction d'impôt.

Section 3 :

Situation des investissements pour lesquels une promesse d'achat ou une promesse synallagmatique a été conclue avant le 1 er janvier 2009

73.La loi prévoit expressément que la réduction d'impôt n'est pas accordée au titre de l'acquisition de logements pour lesquels une promesse d'achat ou une promesse synallagmatique a été conclue avant le 1 er janvier 2009.

S'agissant des acquisitions de logements en l'état futur d'achèvement ayant donné lieu à des contrats de réservation avant le 1 er janvier 2009, il est précisé, dès lors que la loi ne vise pas expressément les contrats de réservation (ou avant-contrats ou contrats préliminaires) et que ceux-ci présentent un caractère sui generis qui les distingue des promesses d'achat ou des promesses synallagmatiques de vente, que l'acquisition entre le 1 er janvier 2009 et le 31 décembre 2012 d'un logement ayant fait l'objet d'un tel contrat avant le 1 er janvier 2009 pourra ouvrir droit à la nouvelle réduction d'impôt. Il en est de même des acquisitions ayant fait l'objet d'une promesse unilatérale de vente avant le 1 er janvier 2009).

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

FICHE N° 1

Investissements

1 . La réduction d'impôt s'applique, sous certaines conditions, au titre de l'acquisition d'immeubles donnés en location (section 1), ainsi qu'au titre de la souscription de parts de sociétés civiles de placement immobilier (section 2).

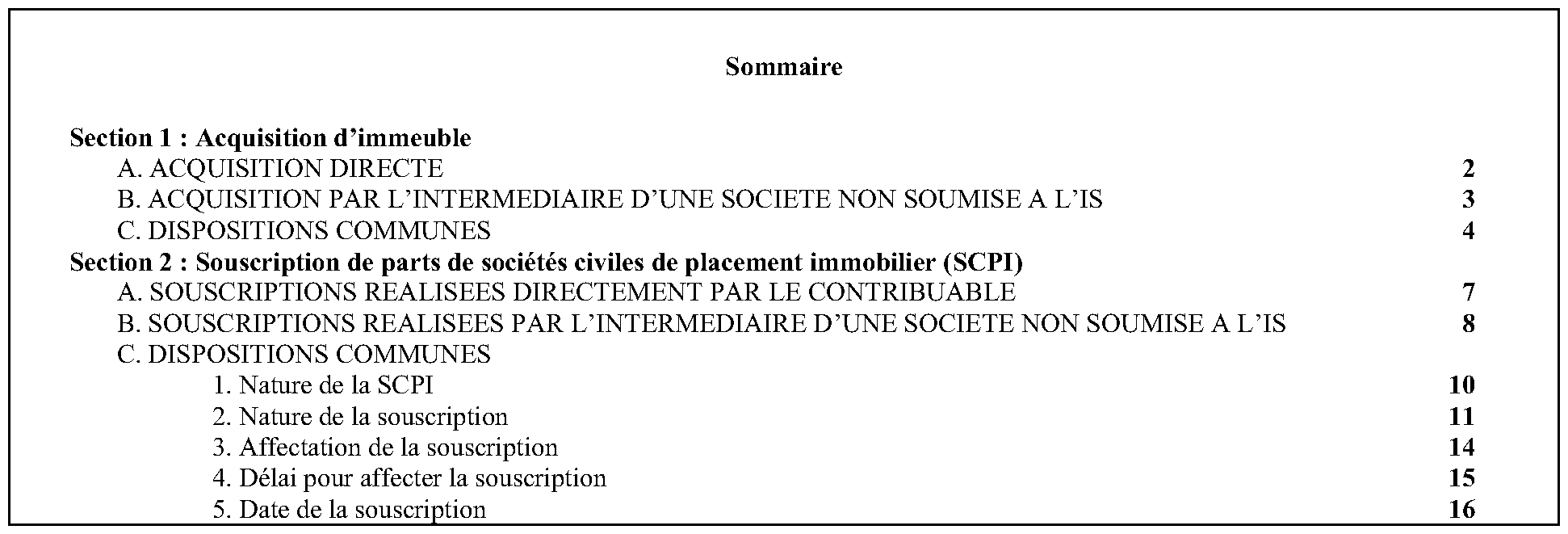

Section 1 : Acquisition d'immeuble

A. ACQUISITION DIRECTE

2 . Lorsque l'immeuble est acquis directement par le contribuable, les revenus provenant de la location de celui-ci doivent être imposés dans la catégorie des revenus fonciers. La réduction d'impôt ne s'applique donc pas aux immeubles inscrits à l'actif d'une entreprise individuelle. L'immeuble peut être la propriété des deux membres du couple soumis à imposition commune, d'un seul d'entre eux ou encore des personnes à la charge du foyer fiscal au sens des articles 196 à 196 B du CGI.

La circonstance que l'immeuble soit acquis en indivision ne fait pas obstacle au bénéfice de la réduction d'impôt (sur les modalités de remise en cause en cas de cession de droit indivis, voir toutefois fiche n° 9 de la présente instruction).

En revanche, la réduction d'impôt ne s'applique pas aux immeubles dont le droit de propriété est démembré (voir toutefois n° 26 . de la présente instruction). Il s'ensuit que le démembrement de propriété de tout ou partie des éléments entrant dans la base de l'avantage fiscal, tels que le logement, ses dépendances immédiates et nécessaires ou son terrain d'assiette, fait obstacle pour l'ensemble de l'immeuble au bénéfice de la réduction d'impôt.

B. ACQUISITION PAR L'INTERMEDIAIRE D'UNE SOCIETE NON SOUMISE A L'IMPOT SUR LES SOCIETES

3 . Lorsque l'immeuble est acquis par l'intermédiaire d'une société non soumise à l'impôt sur les sociétés autre qu'une société civile de placement immobilier, les revenus tirés de la location des immeubles doivent être imposés entre les mains des associés dans la catégorie des revenus fonciers.

Les parts des sociétés doivent être détenues dans le cadre de la gestion du patrimoine privé du contribuable et ne peuvent donc pas figurer à l'actif d'une société ou d'une entreprise individuelle. En revanche, lorsque ces titres sont, eux-mêmes, détenus par une société non soumise à l'impôt sur les sociétés autre qu'une société civile de placement immobilier dont l'activité revêt également un caractère purement civil, les membres de cette société, dont la part dans les bénéfices sociaux relève de la catégorie des revenus fonciers, peuvent bénéficier de la réduction d'impôt.

Les parts des sociétés dont le droit de propriété est démembré ne peuvent pas ouvrir droit au bénéfice de la réduction d'impôt (sur les conditions et modalités de remise en cause, voir la fiche n° 9 de la présente instruction). Si le porteur détient à la fois des parts sociales dont le droit de propriété est démembré et des parts en pleine propriété, il ne peut bénéficier de l'avantage fiscal que sur les titres acquis en pleine propriété.

C. DISPOSITIONS COMMUNES

4 . Acquisition à titre onéreux . En tout état de cause, il convient que l'immeuble soit acquis à titre onéreux. A cet égard, il est précisé que l'apport en nature, c'est-à-dire l'apport à titre onéreux ou l'apport à titre pur et simple d'un immeuble par un associé personne physique à une société civile immobilière est considéré comme une acquisition à titre onéreux pouvant ouvrir droit au bénéfice de la réduction d'impôt. De même, l'acquisition d'un immeuble par remise d'un terrain (dation en paiement) est considérée pour l'application de l'avantage fiscal comme une acquisition réalisée à titre onéreux.

5 . Acquisition à titre gratuit . Les immeubles acquis à titre gratuit n'ouvrent pas droit à cet avantage fiscal. Toutefois, lorsque l'acquisition à titre gratuit d'un immeuble ou de droits sociaux, résulte du décès de l'un des membres d'un couple soumis à imposition commune, le conjoint survivant attributaire du logement ou de titres ayant ouvert droit à la réduction d'impôt, peut demander la reprise du dispositif à son profit, dans les mêmes conditions et selon les mêmes modalités, pour la période restant à courir à la date de la transmission à titre gratuit (sur la reprise de l'engagement, voir n° 26 . de la présente instruction).

Section 2 : Souscription de parts de sociétés civiles de placement immobilier (SCPI)

6 . La réduction d'impôt est également accordée au titre de souscriptions en numéraire au capital initial ou aux augmentations de capital de SCPI à la condition que 95 % de la souscription serve à financer un immeuble éligible (sur la notion de logement éligible, voir la fiche n° 2 de la présente instruction). Le produit de cette souscription doit, par ailleurs, être investi dans les dix-huit mois qui suivent la clôture de celle-ci.

A. SOUSCRIPTIONS REALISEES DIRECTEMENT PAR LE CONTRIBUABLE

7 . Les parts de SCPI acquises directement par le contribuable doivent être souscrites dans le cadre de la gestion du patrimoine privé et ne peuvent donc pas figurer à l'actif d'une société ou d'une entreprise individuelle. Les parts sociales peuvent être la propriété des deux membres du couple soumis à imposition commune, d'un seul d'entre eux ou encore des personnes à la charge du foyer fiscal au sens des articles 196 à 196 B du CGI. En tout état de cause, la quote-part des revenus provenant de la souscription doit être imposée, au nom du contribuable, dans la catégorie des revenus fonciers.

B. SOUSCRIPTIONS REALISEES PAR L'INTERMEDIAIRE D'UNE SOCIETE CIVILE NON SOUMISE A L'IMPOT SUR LES SOCIETES

8 . Les parts de SCPI peuvent également être souscrites par l'intermédiaire d'une société non soumise à l'impôt sur les sociétés autre qu'une SCPI, à la condition que les revenus de ces immeubles soient imposés entre les mains des associés dans la catégorie des revenus fonciers. Cependant, la condition relative à l'emploi de la souscription au financement d'un immeuble éligible à la réduction d'impôt fait échec à l'application de la mesure aux souscriptions par une SCPI de parts de SCPI.

9 . Les parts des sociétés doivent être détenues dans le cadre de la gestion du patrimoine privé du contribuable et ne peuvent donc pas figurer à l'actif d'une société ou d'une entreprise individuelle. Cela dit, lorsque ces titres sont détenus par une société non soumise à l'impôt sur les sociétés dont l'activité revêt un caractère purement civil, les associés de cette dernière dont la part dans les bénéfices sociaux relève de la catégorie des revenus fonciers, peuvent bénéficier de la réduction d'impôt dès lors que cette société ne revêt pas elle-même la nature de SCPI.

C. DISPOSITIONS COMMUNES

1. Nature de la SCPI

10 . Les SCPI concernées par la réduction d'impôt sont celles régies par les articles L. 214-50 et suivants du code monétaire et financier. Elles s'entendent de celles instaurées par la loi modifiée n° 70-1300 du 31 décembre 1970 qui ont pour objet exclusif l'acquisition et la gestion d'un patrimoine immobilier locatif à l'exclusion de toutes souscriptions de parts d'autres types de sociétés (société civile d'attribution, société civile de location).

Les SCPI à capital variable ne peuvent pas ouvrir droit à la réduction d'impôt. En effet, pour ce type de société, une partie du prix de souscription est en permanence affectée à un compte de réserve de liquidités afin de permettre le rachat éventuel des parts ou les retraits qui sont compensés par de nouvelles souscriptions. La condition d'affectation exclusive de 95 % des souscriptions aux investissements immobiliers éligibles ne peut donc pas, dans ce cas, être respectée (sur l'affectation de la souscription, voir n° 14 . de la présente fiche).

2. Nature de la souscription

11 . L'investissement réalisé consiste en la souscription de parts en numéraire au capital initial ou aux augmentations de capital de SCPI. Les souscriptions en numéraire au capital de SCPI s'entendent exclusivement de celles dont le montant est libéré en espèces, par chèque ou par virement. La souscription peut indifféremment être réalisée au capital initial de la SCPI ou à une augmentation de son capital.

12 . La souscription peut notamment être réalisée par voie d'incorporation au capital de sommes laissées en compte courant à la disposition de la société. Sont en revanche exclues du bénéfice de l'avantage fiscal les souscriptions de parts émises en rémunération d'apports en nature. Le nombre de souscriptions ouvrant droit au bénéfice de la réduction d'impôt n'est pas limité.

13 . La souscription de parts acquises en indivision ne fait pas obstacle à l'application de la réduction d'impôt. En revanche, la réduction d'impôt n'est pas applicable aux titres de SCPI dont le droit de propriété est démembré (voir toutefois n° 26 . de la présente instruction). Lorsque la souscription porte à la fois sur des parts dont le droit de propriété est démembré et des parts en pleine propriété, seuls les titres acquis en pleine propriété ouvrent droit à la réduction d'impôt.

3. Affectation de la souscription

14 . L'avantage fiscal est accordé aux contribuables qui souscrivent au capital initial ou aux augmentations de capital de SCPI à la condition que 95 % du produit de cette souscription soient exclusivement destinés à financer un immeuble éligible à la réduction d'impôt. Ces investissements immobiliers doivent donc notamment être réalisés aux dates prévues (sur la date de réalisation des investissements, voir fiche n° 2 de la présente instruction) et respecter l'ensemble des conditions relatives à leur mise en location (voir n os 28 . et s . de la présente instruction).

La condition d'affectation de 95 % de la souscription s'apprécie de façon indépendante pour chacune des souscriptions réalisées et sans tenir compte des frais de collecte. En revanche, il convient de retenir pour l'appréciation de cette condition, la partie de la rémunération de la société de gestion destinée à couvrir les frais de recherche des investissements et usuellement fixée à 5 % du montant des souscriptions.

Exemple . Ainsi, pour une souscription de 1 000 € incluant 30 € de frais de collecte et 50 € de frais de recherche des investissements, la condition de 95 % s'apprécie en retenant un montant de 950 €. La condition est donc réputée satisfaite si la société affecte plus de 902,50 € (95 % x 950) de la souscription à un investissement éligible à la réduction d'impôt.

4. Délai pour affecter la souscription

15 . Le produit de la souscription annuelle doit être intégralement investi dans les dix-huit mois qui suivent la clôture de la souscription. Le produit de la souscription annuelle est considéré comme intégralement investi lorsque 95 % du montant des souscriptions a été employé dans le financement de l'acquisition, la construction ou la rénovation d'immeubles éligibles à la réduction d'impôt (y compris les frais inhérents à ces opérations) et que ces opérations ont fait l'objet de la part de la SCPI d'un engagement définitif des sommes.

Le terme à retenir pour la réalisation de la condition relative à l'investissement de la souscription est la date à laquelle la SCPI s'est engagée de façon définitive sur l'usage des sommes recueillies lors de la souscription. Il pourra s'agir de la date portée sur l'acte en cas d'acquisition de biens immobiliers ou de la date à laquelle les contrats relatifs à des opérations de construction, de reconstruction, d'aménagement ou de réhabilitation ont été régulièrement formés entre les parties.

Les souscriptions doivent être annuelles. En cas de pluralité de souscriptions au cours de la même année, le délai de dix-huit mois court à compter de la clôture de chacune des souscriptions.

5. Date de la souscription

16 . Pour ouvrir droit à la réduction d'impôt, les souscriptions doivent être réalisées à compter du 1 er janvier 2009 et au plus tard le 31 décembre 2012.

•