B.O.I. N° 52 du 15 MAI 2009

Section 4 :

Modalités d'imputation

47. Règle d'imputation . La réduction d'impôt est imputée pour la première fois sur l'impôt dû au titre de l'année au cours de laquelle le fait générateur est intervenu (sur la détermination du fait générateur voir n os 35 . et s .). Elle est répartie sur neuf années, à raison d'un neuvième de son montant chaque année.

48. Report . Lorsque la fraction de la réduction d'impôt imputable au titre d'une année d'imposition excède l'impôt dû par le contribuable au titre de cette même année, le solde peut être imputé sur l'impôt sur le revenu dû au titre des années suivantes, jusqu'à la sixième année inclusivement.

Pour l'application de ces dispositions, les fractions ainsi reportées s'imputent en priorité, en retenant d'abord les plus anciennes.

49. Ordre d'imputation . Conformément aux dispositions prévues au 5 du I de l'article 197 du CGI qui prévoit les modalités d'imputation pour les réductions d'impôt mentionnées aux articles 199 quater B à 200 du CGI, la réduction d'impôt en faveur de l'investissement locatif prévue à l'article 199 septvicies du même code s'impute sur le montant de l'impôt progressif sur le revenu déterminé compte tenu, s'il y a lieu, du plafonnement des effets du quotient familial, après application de la décote lorsque le contribuable en bénéficie, et avant imputation, le cas échéant, des crédits d'impôt et des prélèvements ou retenues non libératoires. Elle ne peut pas s'imputer sur les impositions à taux proportionnel.

Section 5 :

Limitation du nombre d'investissements ouvrant droit à la réduction d'impôt

50. Acquisition d'un seul logement par an . Le contribuable ne peut bénéficier de la réduction d'impôt, au titre d'une même année d'imposition, qu'à raison de l'acquisition d'un seul logement. Pour l'application de ces dispositions, le contribuable s'entend du foyer fiscal qui se compose d'une personne seule, veuve ou divorcée ou des conjoints ou partenaires pour les personnes mariées ou liées par un pacte civil de solidarité (PACS) et soumises à imposition commune ainsi que des personnes à charge au sens des articles 196 à 196 B du CGI. A cet égard, il est précisé que l'immeuble peut être la propriété des deux membres du couple soumis à imposition commune, d'un seul d'entre eux ou encore des personnes à la charge du foyer fiscal. (sur ce dernier point, voir n° 2 . de la fiche n° 1 de la présente instruction).

Lorsque deux contribuables ayant chacun acquis distinctement un logement au titre d'une même année d'imposition sont, postérieurement à cette acquisition, soumis à imposition commune du fait d'un mariage ou de la conclusion d'un PACS, le nouveau foyer fiscal ainsi constitué continue de bénéficier de la réduction d'impôt au titre de chacune des acquisitions antérieures 1 . L'acquisition d'un logement éligible après le mariage ou un PACS ouvre également droit au bénéfice de l'avantage.

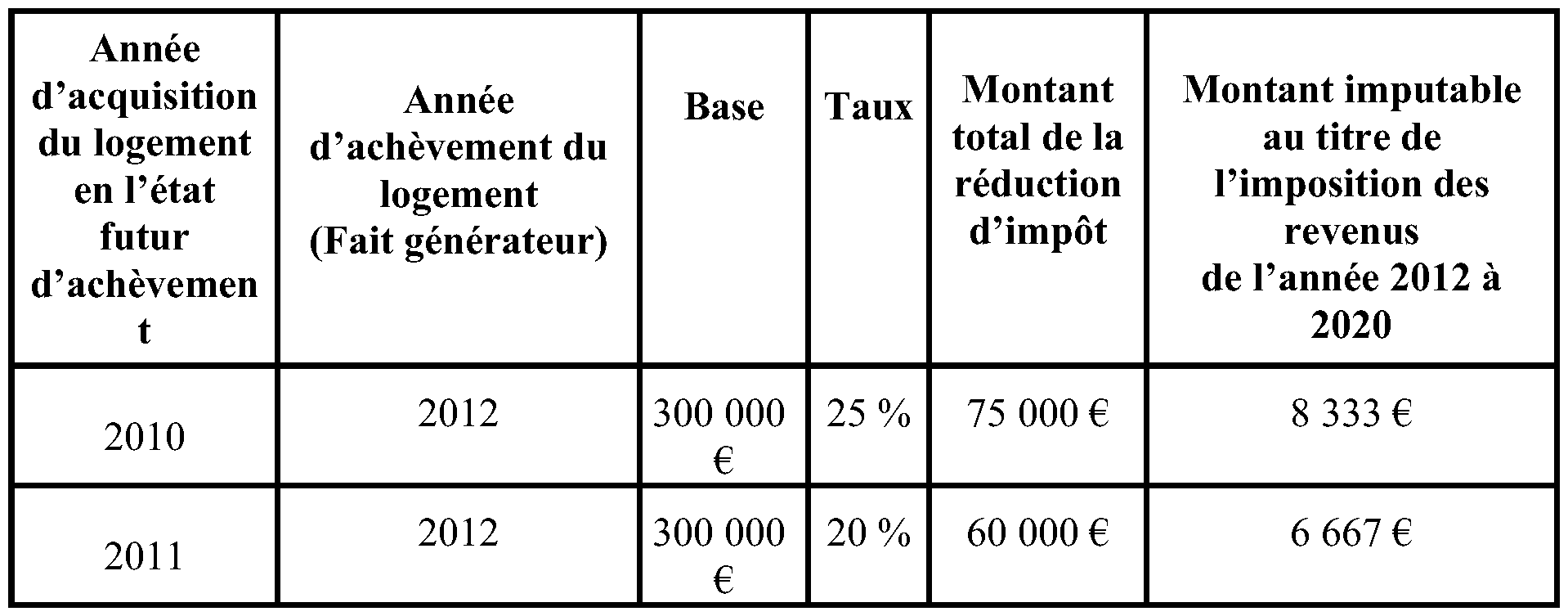

Lorsqu'un même contribuable acquiert au titre de deux années distinctes, deux logements pour lesquels le fait générateur de la réduction d'impôt intervient la même année, chacun de ces logements ouvrira droit à l'avantage fiscal au titre de cette même année. Lorsque la transformation d'un local donne lieu à la création de plusieurs logements, seul l'un de ces logements peut ouvrir droit à la réduction d'impôt.

51. Exemple . Un contribuable acquiert en 2010 un logement en l'état futur d'achèvement pour un prix de 350 000 €, et en 2011 un second logement également en l'état futur d'achèvement pour un prix de 310 000 €. L'achèvement de ces logements, qui correspond au fait générateur de la réduction d'impôt, intervient au cours de l'année 2012. Le montant de la réduction d'impôt imputable est déterminé comme suit :

Ainsi, l'année d'achèvement des logements (2012), le contribuable bénéficiera d'une réduction d'impôt dont le montant total s'élèvera à 15 000 €. Le montant total des réductions d'impôt obtenues par le contribuable s'élèvera ainsi à 135 000 €, étalé sur neuf ans

52. Situation des acquisitions effectuées par l'intermédiaire d'une société non soumise à l'impôt sur les sociétés, autre qu'une SCPI . La réduction d'impôt dont peut bénéficier l'associé personne physique d'une société non soumise à l'impôt sur les sociétés, autre qu'une SCPI, ne peut également porter que sur un seul logement.

53. Exemple 1 . Deux personnes physiques constituent à parts égales une société civile, non soumise à l'impôt sur les sociétés. Cette société acquiert en 2010 un logement neuf achevé pour un prix de 240 000 €. Au titre de cette opération, chacun des associés pourra ainsi bénéficier d'une réduction d'impôt d'un montant de 30 000 € (soit ici 240 000 € x 25 % x 1/2), étalée sur neuf ans. Si ces deux personnes physiques forment un couple soumis à imposition commune, la réduction d'impôt dont bénéficie chacun d'eux s'impute sur l'impôt sur le revenu dû par le couple, pour un montant total de 60 000 € étalé sur neuf ans.

54. Exemple 2 . Deux personnes physiques constituent à parts égales une société civile, non soumise à l'impôt sur les sociétés. Cette société acquiert en 2010 deux logements neufs achevés pour un prix total de 390 000 € (240 000 € pour le premier logement et 150 000 € pour le second). Seule l'acquisition d'un de ces deux logements pourra ouvrir droit à la réduction d'impôt. Au titre de cette opération, chacun des associés pourra ainsi bénéficier, si le choix porte sur le logement dont le prix est le plus élevé, d'une réduction d'impôt d'un montant de 30 000 € (soit ici 240 000 € x 25 % x 1/2). Le montant total de la réduction d'impôt obtenue par les associés s'élève ainsi à 60 000 €, étalé sur neuf ans

55. Situation des souscriptions de parts de SCPI . La circonstance qu'une souscription soit affectée à l'acquisition de plusieurs logements ne fait pas obstacle au bénéfice de la réduction d'impôt. En tout état de cause, le montant de la souscription retenu pour le calcul de la réduction d'impôt ne peut excéder pour une même année d'imposition et un même contribuable, la somme de 300 000 €.

Par ailleurs, il est précisé que la souscription de parts de plusieurs SCPI ne fait pas obstacle au bénéfice de la réduction d'impôt pour chacune de ces souscriptions, toutes conditions étant par ailleurs remplies. En tout état de cause, le montant total des souscriptions pris en compte pour la détermination de la réduction d'impôt ne peut excéder, pour un même contribuable, la somme de 300 000 €.

Section 6 :

Règles de non-cumul

56.Un contribuable ne peut, pour un même logement ou une même souscription de parts, bénéficier à la fois de réduction d'impôt en faveur de l'investissement locatif, commentée dans la présente instruction, et de l'une des réductions d'impôt suivantes réalisées dans :

- le secteur du tourisme (CGI, art.199 decies E à G) ;

- les résidences hôtelières à vocation sociale (CGI, art. 199 decies I) ;

- le secteur du logement en outre-mer (CGI, art 199 undecies A).

57.La réduction d'impôt en faveur de l'investissement locatif ne peut également pas être cumulée avec la réduction d'impôt accordée au titre des dépenses supportées en vue de la restauration complète d'un immeuble bâti situé dans un secteur sauvegardé, dans une zone de protection du patrimoine architectural, urbain et paysager ou dans un quartier ancien dégradé, prévue à l'article 199 tervicies du CGI.

Section 7 :

Articulation avec d'autres dispositifs

58. Articulation avec le crédit d'impôt sur le revenu prévu à l'article 200 quater du CGI . L'article 109 de la loi de finances pour 2009 étend l'application du crédit d'impôt sur le revenu en faveur des économies d'énergie et du développement durable prévu à l'article 200 quater du CGI à certaines dépenses supportées par les propriétaires bailleurs dans les logements qu'ils donnent en location. Cette extension est toutefois réservée aux logements achevés depuis plus de deux ans qui sont destinés à la location. Cette condition d'achèvement du logement depuis plus de deux ans fait obstacle, dans la plupart des cas, au bénéfice de ce dispositif pour les contribuables qui bénéficient de la réduction d'impôt commentée dans la présente instruction.

Ces deux dispositifs peuvent cependant se compléter, s'agissant des logements faisant l'objet de travaux de réhabilitation comportant l'installation d'équipements éligibles au crédit d'impôt précité.

Ainsi, un contribuable qui procède à la réhabilitation d'un logement destiné à la location et achevé depuis plus de deux ans dans lequel il réalise des dépenses d'équipements éligibles au crédit d'impôt peut, sous réserve de remplir les conditions d'application propres à chacun des avantages fiscaux concernés, bénéficier à la fois :

- du crédit d'impôt « développement durable » prévu à l'article 200 quater du CGI (du fait de l'extension, sous certaines conditions, de ce crédit d'impôt aux propriétaires-bailleurs résultant de l'article 109 de la loi de finances pour 2009) ;

- et de la réduction d'impôt prévue à l'article 199 septvicies du CGI et commentée dans la présente instruction, sur le prix de revient du logement retenu dans la limite de 300 000 €.

Toutefois, dans ce cas, le prix de revient du logement retenu pour la détermination de la réduction d'impôt prévue à l'article 199 septvicies du CGI (sur ce point, voir section 5 de la fiche n° 5 de la présente instruction) est diminué du montant du crédit d'impôt au titre des dépenses éligibles au crédit d'impôt prévu à l'article 200 quater du CGI.

Exemple : un contribuable acquiert, en 2009, un logement en vue de sa réhabilitation pour un montant de 150 000 €. Le montant des travaux de réhabilitation s'élève à 50 000 €, dont 5 000 € ouvrent droit au bénéfice du crédit d'impôt prévu à l'article 200 quater du CGI au taux de 25 %. Le prix de revient à retenir pour la détermination de la réduction d'impôt commentée dans la présente instruction s'établit comme suit :

Prix de revient = 150 000 € + 50 000 € - (5 000 € X 25 %) = 198 750 €.

En tout état de cause, il est rappelé que les dépenses qui ouvrent droit à ces avantages fiscaux ne peuvent être admises en déduction pour la détermination des revenus fonciers imposables à l'impôt sur le revenu.

Remarque : les conditions d'application de l'extension du crédit d'impôt « développement durable » prévu à l'article 200 quater du CGI en faveur des propriétaires-bailleurs font l'objet d'un commentaire dans une instruction distincte à paraître au Bulletin officiel des impôts.

59. Articulation avec le plafonnement global des avantages fiscaux prévu à l'article 200-0 A du CGI . L'article 200-0 A du CGI, tel qu'il résulte de l'article 91 de la loi de finances pour 2009, met en place un plafonnement global des avantages fiscaux, parmi lesquels la réduction d'impôt prévue à l'article 199 septvicies du CGI et commentée dans la présente instruction.

En application de ces dispositions, le total des avantages fiscaux ne peut pas procurer une réduction du montant de l'impôt dû supérieure à la somme d'un montant de 25 000 € et d'un montant égal à 10 % du revenu imposable servant de base au calcul de l'impôt sur le revenu. Ce dispositif fera l'objet d'un commentaire dans une instruction distincte à paraître.

60. Articulation avec l'application du régime « micro-foncier » . Le régime d'imposition simplifié prévu à l'article 32 du CGI s'applique de plein droit lorsque le revenu brut foncier total du contribuable n'excède pas 15 000 € au titre de l'année d'imposition. La circonstance que le contribuable bénéficie de la réduction d'impôt prévue à l'article 199 septvicies du CGI ne fait pas obstacle à l'application de ce régime. Il est cependant rappelé que le revenu net foncier imposable est alors calculé automatiquement par l'application d'un abattement forfaitaire représentatif de l'ensemble des charges et déductions et égal à 30 % du revenu brut. En conséquence, lorsque le revenu net foncier imposable est déterminé dans les conditions prévues à l'article 32 du CGI, les déductions spécifiques mentionnées ci-après au n° 63 . et au n° 64 . ne peuvent pas s'appliquer.

CHAPITRE 4 :

AVANTAGES FISCAUX COMPLEMENTAIRES

Section 1 :

Avantages complémentaires en cas de location dans le secteur intermédiaire

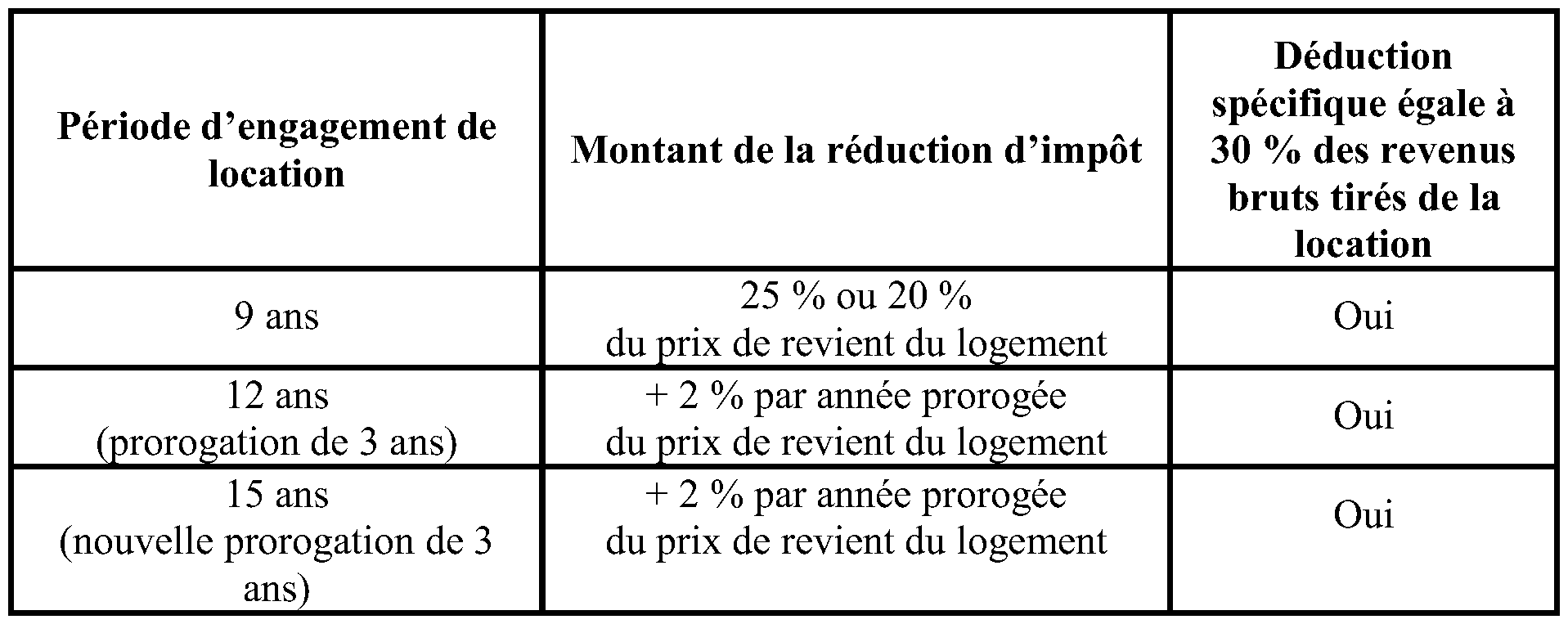

61.Lorsque la location du logement ouvrant droit à la réduction d'impôt est consentie, pendant toute la période d'engagement de location (initiale ou prorogée), dans le secteur intermédiaire, c'est-à-dire à des conditions de loyers plus restrictives pour des locataires qui satisfont à certaines conditions de ressources, le contribuable bénéficie d'avantages fiscaux supplémentaires.

Pour le bénéfice des avantages fiscaux supplémentaires, la location doit être consentie dans le secteur intermédiaire.

62.Ces avantages prennent la forme :

- d'une déduction spécifique au titre des revenus fonciers de 30 %, lorsque le revenu net foncier est déterminé selon les règles propres au régime réel d'imposition (voir n° 60 .) ;

- et d'un complément de réduction d'impôt, lorsque la location reste consentie dans le secteur intermédiaire après la période initiale de l'engagement de location.

Ils ne peuvent être cumulés avec d'autres avantages fiscaux. Des obligations déclaratives spécifiques sont également prévues.

Par ailleurs, dans ce cas, la location ne doit pas être consentie à un ascendant ou descendant du bailleur.

63. Tableau récapitulatif . Les avantages fiscaux supplémentaires dont peuvent bénéficier les contribuables lorsque la location du bien ouvrant droit à la réduction d'impôt est consentie dans le secteur intermédiaire sont récapitulées dans le tableau ci-après :

Lorsque la location fait l'objet d'une convention avec l'Agence nationale de l'habitat (ANAH), le bailleur peut bénéficier d'une déduction spécifique dans les conditions prévues au m du 1° du I de l'article 31 du CGI. Cette déduction est égale, selon le cas, à 45 % (secteur intermédiaire), 60 % (secteur social) ou 70 % (secteur social intermédié) du montant des loyers perçus. En tout état de cause, la déduction obtenue dans le cadre de ce dispositif dit « conventionnement ANAH » ne peut être cumulée avec la déduction mentionnée dans le tableau ci-dessus ou avec celle mentionnée ci-après au n° 64 . de la présente instruction.

Pour plus de précisions sur les conditions d'application de ces avantages complémentaires en cas de location dans le secteur intermédiaire, il convient de se reporter à la fiche n° 6 de la présente instruction