B.O.I. N° 75 DU 9 AOÛT 2010

2. Dépenses ou investissements payés ou réalisés à compter du 1 er janvier 2010

36. Principe . Le montant du plafond global est fixé à la somme des deux montants suivants :

- un montant forfaitaire de 20 000 € ;

- et un montant proportionnel égal à 8 % du revenu imposable du foyer fiscal, quelle que soit la composition de ce dernier (personne seule, couple marié ou pacsé, avec ou sans enfant).

37. Illustrations . Ainsi, dans la situation d'un contribuable dont le revenu net imposable est de 150 000 €, le montant du plafond global des avantages fiscaux initiés en 2010 (sur cette notion, voir n° 57 ), dont peut bénéficier ce contribuable, est de 32 000 € (20 000 + 8 % de 150 000) ;

Pour un contribuable disposant d'un revenu net imposable de 300 000 €, ce montant sera fixé à 44 000 € (20 000 + 8 % de 300 000).

Enfin, pour un contribuable disposant d'un revenu imposable de 600 000 €, ce montant sera fixé à 68 000 € (20 000 + 8 % de 600 000).

3. Caractéristiques du revenu imposable à reteni r

38. Définition . Le revenu imposable à prendre en compte pour le calcul du plafonnement global est le revenu imposable servant de base au calcul de l'impôt sur le revenu dans les conditions fixées au I de l'article 197.

Ce revenu s'entend du revenu net imposable, dont le contribuable a eu la disposition au cours de l'année considérée, soumis au barème progressif de l'impôt sur le revenu et à partir duquel est calculé le montant de l'impôt exigible.

Il s'agit en pratique du revenu net imposable, après déduction des déficits globaux des années antérieures, des charges déductibles du revenu global, et des abattements spéciaux (abattement pour enfants à charge mariés, liés par un PACS ou chargés de famille, abattement en faveur des personnes âgées ou invalides de condition modeste…).

39. Profits non compris . Ce revenu net imposable ne prend pas en compte les revenus ou profits imposables à un taux forfaitaire, tels les plus-values sur cessions de valeurs mobilières et les plus-values sur cessions de biens meubles ou immobilières.

Les revenus soumis à un prélèvement ou une retenue à la source libératoire de l'impôt sur le revenu ne sont également pas compris.

40. Montant à retenir en présence d'un déficit global . Conformément aux dispositions du I de l'article 156, le déficit constaté pour une année dans une catégorie de revenus est imputé, à due concurrence, sur le revenu global de la même année. Si ce revenu global n'est pas suffisant pour que l'imputation puisse être intégralement opérée, l'excédent du déficit est reporté successivement sur le revenu global des années suivantes jusqu'à la sixième année inclusivement.

Lorsqu'en application des dispositions précédentes, un déficit global est dégagé au titre de l'année d'imposition, il convient de retenir un revenu imposable nul (égal à zéro) pour l'appréciation de la limite mentionnée aux n°s 31 et 32 .

41. Revenus soumis à l'impôt selon une base moyenne ou fractionnée . Les revenus soumis à l'impôt sur le revenu, sur option du contribuable, selon une base moyenne, notamment en application des articles 75-0 B, 84 A ou 100 bis , ou fractionnée, notamment en application des articles 75-0 A, 163 A ou 163 bis , sont pris en compte, pour le montant soumis à l'impôt dans les conditions mentionnées au I de l'article 197, conformément aux dispositions du 1° de l'article 46-0 B bis de l'annexe III.

Ainsi, les revenus qui font l'objet d'une répartition sur plusieurs années sont retenus pour la fraction afférente à l'année considérée. Il en est ainsi notamment des indemnités versées à raison du licenciement ou du départ volontaire pour lesquelles l'option pour le régime d'étalement de l'article 163 A du CGI a été exercée, ou du capital versé au dénouement d'un plan d'épargne retraite populaire (PERP) pour lequel l'option pour le régime d'étalement mentionné à l'article 163 bis du même code a été exercée.

42. Revenus imposés au quotient . Les revenus exceptionnels ou différés soumis sur demande au système du quotient mentionné à l'article 163-0 A sont pris en compte, pour le montant soumis à l'impôt dans les conditions mentionnées au I de l'article 197 du code précité, conformément aux dispositions du 2° de l'article 46-0 B bis de l'annexe III, avant multiplication de la cotisation supplémentaire obtenue.

Cette modalité s'applique également aux revenus qui bénéficient du quotient mentionné à l'article 163-0 A bis et au II de l'article 163 bis C.

Pour les revenus imposés au quotient avec un diviseur de 2, on ne retiendra donc que la moitié du montant ; pour les revenus imposés au quotient avec un diviseur de 3, un tiers du montant ; pour les revenus imposés au quotient avec un diviseur de 4, un quart du montant etc .

E. CALCUL DU PLAFONNEMEN T GLOBAL

43. Double liquidation . L'application du plafonnement global suppose une double liquidation de l'impôt sur le revenu. Cette double liquidation est réalisée par l'administration fiscale, le contribuable n'est soumis à aucune démarche particulière.

La différence entre la cotisation d'impôt déterminée dans les conditions habituelles et la cotisation théorique retraitée des avantages fiscaux compris dans le plafonnement ne doit pas être supérieure à la somme de 25 000 € et 10 % du revenu imposable du foyer fiscal pour les avantages fiscaux initiés en 2009 (cf. n° 31 ), et à la somme de 20 000 € et 8 % de ce même revenu, pour les avantages fiscaux initiés en 2010 (cf. n° 32 ).

Lorsque cette différence est supérieure à ce plafond, l'excédent, c'est-à-dire le montant résultant du plafonnement, est ajouté à l'imposition du contribuable.

1. Principe de la double liquidatio n

44. Liquidation de l'impôt dans les conditions habituelles . En premier lieu, la cotisation d'impôt sur le revenu est déterminée dans les conditions de droit commun.

45. Détermination d'une seconde cotisation théorique retraitée des avantages fiscaux . L'administration fiscale procède ensuite à la détermination d'une seconde cotisation théorique pour laquelle seuls les avantages fiscaux non compris dans le champ d'application du plafonnement global sont retenus. Cette exclusion de certains avantages fiscaux mise à part, la cotisation est déterminée dans les conditions de droit commun.

46.L'avantage global en impôt procuré par l'ensemble des avantages fiscaux dans le champ d'application du plafonnement global est défini comme la différence entre ces deux cotisations.

47. Cas particulier des déductions du revenu foncier au titre de l'amortissement . Pour la détermination de l'avantage global en impôt, les déductions du revenu foncier au titre de l'amortissement sont prises en compte de la manière suivante. Pour la liquidation dans les conditions habituelles, on retient le revenu net foncier, déduction des charges au titre de l'amortissement comprise. Pour la liquidation théorique, on retient un résultat net foncier théorique, sans déduction au titre de l'amortissement. Dans les deux liquidations, le déficit foncier éventuel est retenu pour sa seule fraction imputable sur le revenu global, la fraction reportée sur les années suivantes n'étant pas prise en compte.

Pour trois exemples, voir annexe IX

2 . Exemple pratique de double liquidation

48.Le contribuable mentionné aux n° 28 à 30 , outre les réductions d'impôt pour investissements outre-mer, a acquis en 2009 un immeuble sous le régime de la déduction au titre de l'amortissement « Robien recentré » pour un montant de 300 000 € (déduction au titre de l'amortissement égale à 6 % x 300 000 = 18 000 €, ses recettes et autres charges correspondent par hypothèse à l'exemple 1 de l'annexe IX). Il bénéficie également des avantages fiscaux suivants :

- réduction d'impôt pour don aux œuvres (art. 200), pour un montant de versement de 1 000 € et un taux de 66 % ;

- crédit d'impôt au titre de l'acquisition d'une chaudière à bois (art. 200 quater ), pour une dépense éligible de 8 000 € et un taux de 40 % ;

- crédit d'impôt pour emploi d'un salarié à domicile (art. 199 sexdecies ), pour une dépense éligible de 12 000 €.

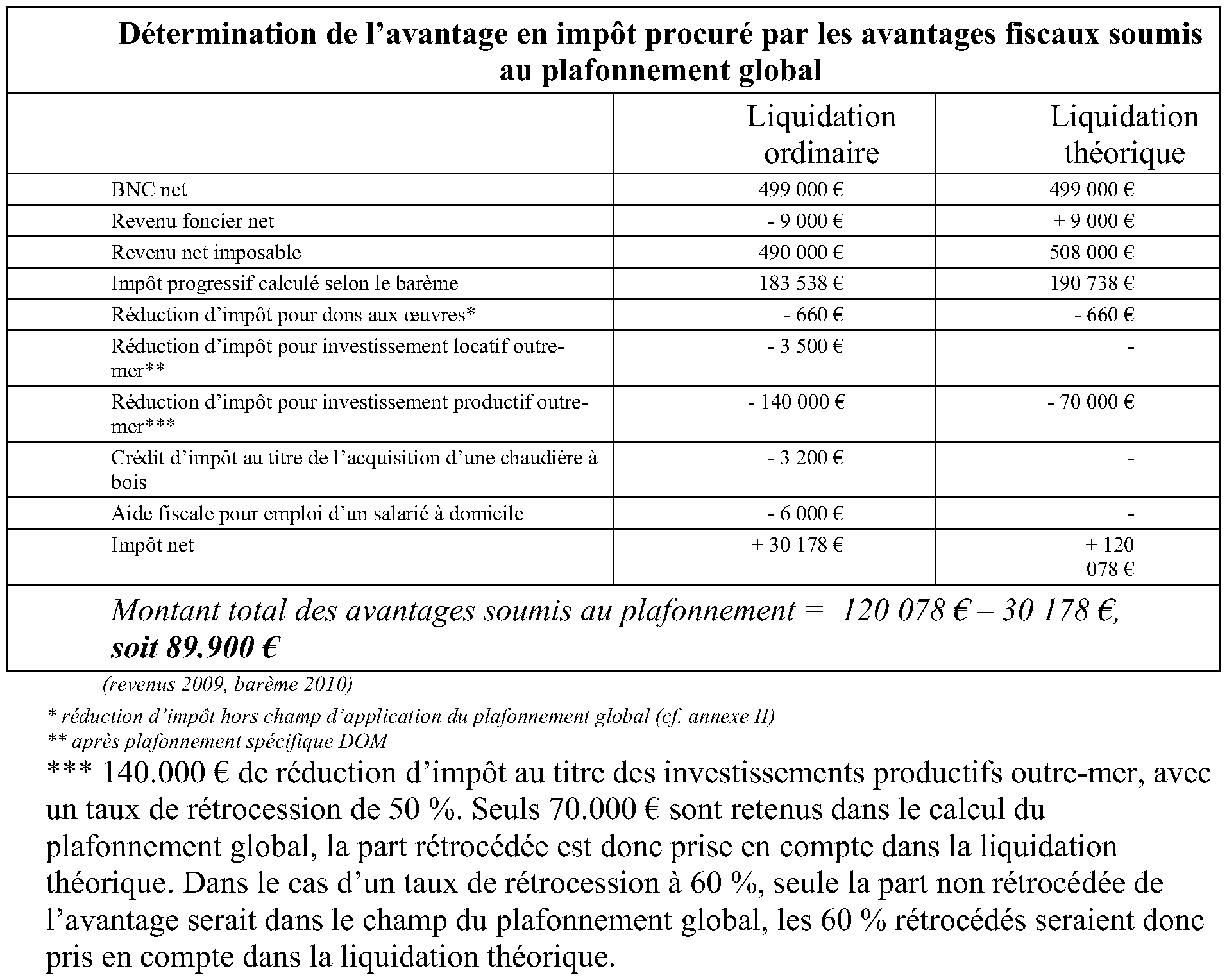

49.La double liquidation de l'impôt sur le revenu est conduite de la façon suivante :

3. Calcul du plafonnemen t et de l'impôt d û

50.Si le montant total des avantages soumis au plafonnement excède le plafond, l'excédent est ajouté à la cotisation d'impôt déterminée dans les conditions de droit commun.

Les fractions de réductions ou crédits d'impôt (ou de déductions au titre de l'amortissement) ainsi plafonnées sont définitivement perdues.

51. Exemple . Pour le contribuable mentionné aux n° 48 et 49 , le montant du plafond maximal des avantages fiscaux est égal à 25.000 + (10 % de 490 000 €), soit 74 000 € . Le montant total de ses avantages fiscaux plafonnables étant par ailleurs égal à 89 900 €, l'excédent est de 15 900 € (89 900 € - 74 000 €). Son impôt net avant plafonnement étant de 30 178 €, le montant de l'impôt dû est de 46 078 € (30 178 € + 15 900 €).

4. Cas de superposition des plafonnements 2009 et 2010

52.A compter de l'imposition des revenus de l'année 2010, les modalités d'entrée en vigueur décrites plus haut peuvent avoir pour conséquence qu'un contribuable bénéficie simultanément d'avantages fiscaux, initiés en 2009, auxquels le plafond de 25 000 € et 10 % du revenu est applicable, et d'avantages fiscaux, initiés à compter de 2010, auxquels le plafond de 20 000 € et 8 % du revenu est applicable. Le plafonnement est dans ce cas calculé de la manière suivante.

En premier lieu, l'on calcule l'avantage en impôt (A1) lié aux seuls avantages fiscaux auxquels le plafond de 20 000 € et 8 % du revenu (P1) est applicable.

Ensuite, l'on calcule l'avantage en impôt supplémentaire (A2) lié aux avantages fiscaux auxquels le plafond de 25 000 € et 10 % du revenu (P2) est applicable.

Si A1 est inférieur à P1, le premier plafonnement ne produit pas d'effet. Le montant total de l'avantage fiscal plafonnable A1 + A2 est alors comparé à P2 et l'excédent éventuel E est ajouté à la cotisation du contribuable.

Si A1 est supérieur à P1, l'excédent E1 est ajouté à la cotisation du contribuable, puis le total P1 + E2 est comparé au plafond P2 et l'excédent éventuel E2 est ajouté à la cotisation du contribuable, en sus de E1.

Pour un exemple de calcul, voir annexe X