B.O.I. N° 34 du 21 FEVRIER 2005

II. Plafonnement des loyers

86.Le loyer mensuel par mètre carré ne doit pas être supérieur, pendant toute la période couverte par l'engagement de location, à celui fixé à l'article 2 terdecies A de l'annexe III au code général des impôts. Il diffère selon la zone dans laquelle se situe l'immeuble donné en location.

87.Par loyer, il convient d'entendre l'ensemble des sommes et prestations fournies par le locataire en contrepartie de la mise à disposition du bien. Ces dernières s'entendent notamment des prestations de services de toute nature fournies par le locataire (ménage, gardiennage, ...) ou des dépenses incombant de droit au propriétaire et mises par convention à la charge du locataire. Ne peuvent, en revanche, être regardés comme constituant un supplément de loyer, les appels provisionnels de charges et les remboursements de charges par le locataire dont le propriétaire a fait l'avance mais que la loi met à la charge des locataires.

1. Plafonds mensuels de loyer par mètre carré

a) Pl afonds applicables pour le bénéfice de la déduction au titre de l'amortissement

88.Pour les baux conclus en 2003, les plafonds mensuels de loyer par mètre carré, charges non comprises, sont fixés à 18 euros par mètre carré en zone A, 12,5 euros en zone B et 9 euros en zone C.

Pour les baux conclus en 2004, les mêmes plafonds sont fixés à 18,47 € en zone A, 12,83 € en zone B et 9,23 € en zone C (Voir instruction 5 D-2-04 du 30 mars 2004 qui précise les plafonds applicables en 2003 et 2004 dans le cadre des différents dispositifs d'investissement locatif).

89.Pour les baux conclus en 2005, les plafonds mensuels de loyer par mètre carré, charges non comprises, sont fixés à 19,19 euros par mètre carré en zone A, 13,33 euros en zone B et 9,59 euros en zone C.

b) Cas particuliers des locations conclues avec un organisme public ou privé

90.Lorsque la location est consentie à un organisme public ou privé qui le donne en sous-location à usage d'habitation principale, la condition tenant au montant du loyer doit être satisfaite d'une part, entre le bailleur et l'organisme locataire et d'autre part, entre l'organisme locataire et le sous-locataire.

91.Dans ce dernier cas, la redevance versée par le sous-locataire, en sus du loyer et des charges locatives, à un organisme indépendant de l'organisme locataire et représentative des frais de gestion, d'assurance, de charges locatives, de gardiennage, d'amortissement des locaux collectifs, d'équipement des logements et, le cas échéant, d'ameublement, est en principe prise en compte pour l'appréciation de la condition de loyer (voir n° 87 .).

Il n'est toutefois pas tenu compte de cette redevance lorsque le logement est situé dans une résidence dotée de services collectifs et composée d'un ensemble homogène de dix logements au moins à usage d'habitation principale et que le montant annuel de la redevance n'excède pas le montant annuel des loyers payés par le sous-locataire (CGI, ann. III, art. 2 sexdecies-0A ter).

c) Révision des plafonds

92.Ces plafonds de loyers sont relevés chaque année, au 1 er janvier, dans la même proportion que la variation de la moyenne sur quatre trimestres de l'indice national mesurant le coût de la construction, publiée par l'Institut national de la statistique et des études économiques. La moyenne mentionnée ci-dessus est celle des quatre derniers indices connus au 1 er novembre qui précède la date de référence. Une instruction administrative précise, chaque année, les plafonds applicables.

93.Il est rappelé que ces dispositions s'appliquent sans préjudice de l'application de la législation afférente aux rapports locatifs et plus particulièrement de celle relative aux modalités de révision du loyer en cours de bail.

d) Zone de situation de l'immeuble

94.Pour l'application de ces dispositions, les zones A, B et C sont définies par l'arrêté du 19 décembre 2003 (Voir pour la liste des communes : annexe de l'instruction 5 D-2-04 du 30 mars 2004).

2. Surface à prendre en compte

95.La surface à prendre en compte pour l'appréciation du plafond de loyer est la même que celle prévue pour l'application de l'article 2 duodecies de l'annexe III au code général des impôts. Elle s'entend de la surface habitable au sens de l'article R. 111-2 du code de la construction et de l'habitation augmentée de la moitié, dans la limite de 8 mètres carrés par logement, de la surface des annexes mentionnées aux articles R. 353-12 et R. 331-10 du même code. La surface ainsi définie figure dans l'engagement de location pris par le bailleur. La circonstance que le logement soit situé outre-mer est sans influence sur l'appréciation de la surface à prendre en compte.

96.La surface habitable d'un logement est la surface de plancher construite, après déduction des surfaces occupées par les murs, cloisons, marches et cages d'escaliers, gaines, embrasures de portes et de fenêtres. Il n'est pas tenu compte pour la détermination de la surface habitable de la superficie des combles non aménagés, caves, sous-sols, remises, garages, terrasses, loggias, balcons, séchoirs extérieurs au logement, vérandas, locaux communs et autres dépendances des logements, ni des parties de locaux d'une hauteur inférieure à 1,80 m.

97.La surface des annexes à ajouter à la surface habitable ainsi définie, avant l'application du plafond de 8 mètres carrés, s'entend de la somme des surfaces réservées à l'usage exclusif de l'occupant du logement et dont la hauteur sous plafond est au moins égale à 1,80 mètre. Elles comprennent les caves, les sous-sols, les remises, les ateliers, les séchoirs, les celliers intérieurs ou extérieurs au logement, les resserres, les combles et greniers aménageables, les balcons, les loggias et les vérandas et, dans la limite de 9 mètres carrés, les parties de terrasses accessibles en étage ou aménagées sur ouvrage enterré ou à moitié enterré (article premier de l'arrêté du 9 mai 1995 pris en application de l'article R. 353-12 et de l'article R. 331-10 du code de la construction et de l'habitation).

Les terrasses accessibles en étage ou aménagées sur ouvrage enterré ou à moitié enterré s'entendent notamment de celles situées en totalité sur le toit d'un logement (cas des immeubles construits en gradins dans lesquels la dalle qui constitue la toiture d'une partie d'un logement sert de terrasse au logement supérieur) ou sur le toit des dépendances immédiates et nécessaires d'un logement (dépendances ou parking souterrain par exemple) et dont le locataire a la jouissance exclusive. Tel n'est pas le cas, en revanche, des terrasses carrelées en rez-de-jardin d'une maison individuelle.

98.Dans une maison individuelle, seule la partie des annexes qui n'est pas affectée au stationnement est normalement prise en compte pour l'appréciation du loyer plafond. Compte tenu des difficultés à distinguer les parties des annexes (sous-sol, atelier...) affectées à usage de stationnement de celles effectivement utilisées à usage d'annexes, il a paru possible, à titre de règle pratique, de fixer forfaitairement à douze mètres carrés la partie à usage de stationnement. Pour l'application de cette mesure, il n'est pas tenu compte du nombre de véhicules susceptibles d'être stationnés ni de la configuration ou de la destination initiale des locaux.

La surface des emplacements de stationnement et des garages n'est pas prise en compte pour la détermination du loyer plafond (voir tableau récapitulatif en annexe 6 de la présente instruction).

Cette règle ne vaut, bien entendu, que pour les annexes dont la configuration permet une utilisation à usage d'emplacement de stationnement. La surface des annexes qui ne sont pas accessibles à un véhicule est prise en compte pour la détermination du loyer plafond dans les conditions définies ci-dessus.

99.Lorsqu'un propriétaire loue à un même locataire un logement et un garage situé dans le même immeuble ou dans la même résidence, le respect de la condition de loyer s'apprécie en tenant compte de la totalité du loyer demandé sans qu'il soit possible de faire abstraction d'une fraction de loyer correspondant à la location du garage ou de l'emplacement de stationnement.

Lorsqu'un propriétaire loue simultanément et séparément, d'une part, un logement pour lequel l'avantage fiscal serait demandé et, d'autre part, un emplacement de stationnement ou un garage, et dans les seuls cas où les conditions prévues au n° 27 . sont réunies, il a paru possible de faire abstraction, pour l'appréciation de la condition de loyer, du montant de loyer figurant sur le contrat de location de l'emplacement de stationnement ou du garage.

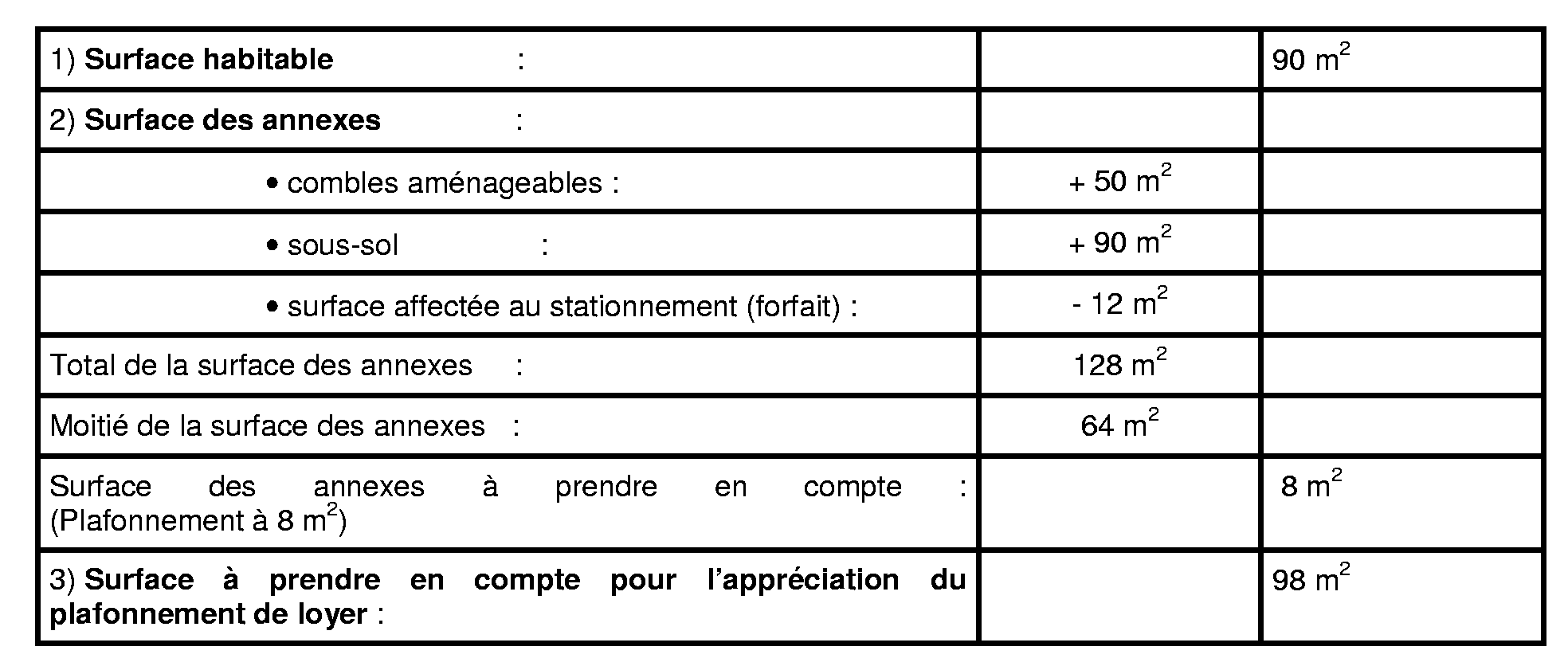

100.Exemple : une maison individuelle de 90 m 2 de surface habitable comporte des combles aménageables d'une surface de 50 m 2 (hauteur sous plafond au moins égale à 1,80 mètre) et un sous-sol total de 90 m 2 dont une partie est accessible au stationnement d'un véhicule :

B. CONDITIONS D'OPTION

I. Personnes concernées par l'option

1. Propriétaire de l'immeuble

a) Personnes physiques

101.L'option doit être exercée lors du dépôt de la déclaration des revenus de l'année :

- d'acquisition du logement lorsque celui-ci est acquis neuf ;

- d'achèvement du logement lorsque celui-ci est acquis en l'état futur d'achèvement, inachevé ou construit par le contribuable ;

- d'achèvement des travaux de transformation en cas d'acquisition d'un local affecté à un usage autre que l'habitation suivie de sa transformation en logement ;

- d'achèvement des travaux de réhabilitation en cas d'acquisition d'un logement ne répondant pas aux caractéristiques d'un logement décent en vue de la réhabilitation.

b) Sociétés

102.Lorsque l'immeuble est la propriété d'une société non soumise à l'impôt sur les sociétés autre qu'une SCPI, la possibilité pour les associés personnes physiques imposables dans la catégorie des revenus fonciers de bénéficier de la déduction au titre de l'amortissement en proportion de leurs droits dans la société, est subordonnée à un engagement de location souscrit par la société et remplissant les mêmes conditions que celles prévues pour les personnes physiques définies aux n°s 112. et s. .

2. Porteurs de parts

103.Chaque associé d'une société autre qu'une SCPI qui effectue un investissement éligible au dispositif de l'amortissement peut bénéficier de la déduction. Il doit alors s'engager à conserver les titres jusqu'à l'expiration de la durée de neuf ans mentionnée au h du 1° du I de l'article 31 du CGI.

Ainsi, la possibilité pour le porteur de parts de bénéficier, en proportion de ses droits dans la société, de la déduction calculée sur le montant de l'investissement réalisé par cette dernière est subordonnée à l'engagement de l'associé de conserver ses parts jusqu'à l'expiration de la période couverte par l'engagement de location pris par la société (voir n°s 112. et s. ).

Si la société réalise des dépenses de reconstruction ou d'agrandissement (voir n°s 150. et s. ), l'associé peut également bénéficier d'une quote-part de la déduction déterminée sur la base du montant de ces dépenses s'il s'engage à conserver ses parts jusqu'à l'expiration de la période couverte par l'engagement de location souscrit par la société qui conditionne la possibilité de pratiquer la déduction au titre desdites dépenses.

Les dépenses d'amélioration réalisées par la société sont par ailleurs obligatoirement prises en compte pour l'imposition de l'associé sous la forme d'une déduction au titre de l'amortissement (voir n°s 156. et s. ).

104.L'engagement de conservation porte sur la totalité des titres de la société détenus par le contribuable, quand bien même la société détiendrait également des immeubles qui n'ouvrent pas droit au dispositif de l'amortissement.

105.Par ailleurs, lorsqu'une même souscription est affectée à la réalisation de plusieurs investissements, la société doit souscire un engagement de location distinct pour chaque logement. Il s'ensuit que la période d'engagement de conservation des parts expire au terme de celle couverte par l'engagement de location afférent au dernier des logements acquis au moyen de la souscription et donné en location par la société.

106.L'engagement des porteurs de parts est constaté sur un document dont le modèle figure à l'annexe 2 à la présente instruction. Ce document est joint à la déclaration des revenus de l'année au titre de laquelle les parts ont été souscrites ou acquises, ou si elle est postérieure, de l'année de l'acquisition ou de l'achèvement de l'immeuble.

107.Il est précisé que lorsque l'associé est lui-même une société non soumise à l'impôt sur les sociétés autre qu'une SCPI, les membres de cette dernière qui souhaitent bénéficier de la déduction au titre de l'amortissement doivent également s'engager à conserver leurs titres jusqu'à l'expiration de l'engagement de location souscrit par la première société.

108.Si l'associé cède tout ou partie de ses parts avant l'expiration de la période couverte par son engagement de conservation des titres, l'avantage fiscal dont il a bénéficié est remis en cause.

109.Les contribuables qui, au cours de la période d'engagement de location pris par la société, souscrivent à une augmentation de capital ou acquièrent auprès d'un associé des parts de la société, peuvent bénéficier de la déduction au titre de l'amortissement s'ils s'engagent à conserver ces titres jusqu'à l'expiration de la période couverte par l'engagement de location. La durée de l'engagement de conservation de ces parts sera plus courte que celle de l'engagement de location pris par la société.

110.Si l'associé cède ses titres au cours de l'une des deux périodes triennales de prorogation de la déduction au titre de l'amortissement (voir n° 182 . ), l'avantage fiscal est remis en cause à hauteur des amortissements déduits au titre de la seule période triennale concernée. Il est admis que le nouveau porteur de parts puisse bénéficier de la déduction au titre de l'amortissement au taux de 2,5 % pour la durée restant à courir de la période de prorogation en cours s'il conserve ces titres jusqu'à l'expiration de cette période. S'il s'agit de la première période de prorogation, il peut, dans les mêmes conditions, demander le bénéfice de la déduction au titre de l'amortissement pour une deuxième période de trois ans.

111.Si l'associé cède ses titres après l'expiration de la période d'application de la déduction au titre de l'amortissement, aucune remise en cause de l'avantage fiscal ne sera effectuée. L'acquéreur des parts, n'étant pas, de ce fait, en mesure de souscrire un engagement de conservation des titres, ne peut pas bénéficier, pour les revenus correspondants, du régime de la déduction au titre de l'amortissement.