B.O.I. N° 179 du 2 NOVEMBRE 2006

Section 4 :

Dispositifs spécifiques en faveur des SCPI

57.Les sociétés civiles de placement immobilier (SCPI) régies par les articles L. 214-50 et suivants du code monétaire et financier ne peuvent bénéficier de la déduction des revenus fonciers au titre de l'amortissement des logements qu'elles détiennent. Les porteurs de parts de ces sociétés peuvent toutefois pratiquer une déduction des revenus fonciers au titre de l'amortissement des parts de ces sociétés.

La souscription doit être affectée pour 95 % de son montant à un investissement pour lequel les conditions d'application du dispositif « Robien » sont réunies.

58.Le 3° du I et le II de l'article 40 de la loi portant engagement national pour le logement :

- recentrent le dispositif « Robien-SCPI » pour les souscriptions intervenues à compter du 1 er septembre 2006 (A) ;

- créent un nouveau dispositif « Borloo-SCPI » (B).

A. RECENTRAGE DU DISPOSITIF « ROBIEN-SCPI »

59.Pour les souscriptions réalisées avant le 1 er septembre 2006, les règles antérieures demeurent applicables (voir BOI 5 D-3-05, n os209 à 274 ).

60.Pour les souscriptions réalisées à compter du 1 er septembre 2006, le dispositif « Robien-SCPI » fait l'objet de trois modifications :

- la déduction des revenus fonciers au titre de l'amortissement des parts s'applique au taux annuel de 6 % pendant sept ans et 4 % pendant deux ans ;

- la possibilité de proroger le bénéfice de la déduction des revenus fonciers au titre de l'amortissement des parts de SCPI d'une ou de deux périodes triennales est supprimée ;

- le bénéfice de l'avantage fiscal est subordonné à la condition que 95 % de la souscription serve exclusivement à financer un investissement pour lequel les conditions du « Robien-recentré » sont réunies (voir notamment les n os14. et suivants pour les plafonds de loyers et le nouveau zonage).

B. CRÉATION D'UN DISPOSITIF « BORLOO-SCPI »

61.Le II de l'article 40 de la loi portant engagement national pour le logement crée un nouveau dispositif en faveur des SCPI. Celui-ci prend la forme :

- d'un complément de déduction au titre de l'amortissement « Robien-recentré SCPI » en autorisant, lorsque les logements détenus par la SCPI sont donnés en location dans le cadre du dispositif « Borloo-neuf », de pouvoir proroger d'une ou de deux périodes triennales le bénéfice de la déduction au titre de l'amortissement des parts pratiquée par le porteur ;

- d'une déduction spécifique de 30 % pratiquée par la SCPI au prorata des droits détenus par les porteurs de parts qui ont demandé le bénéfice de la déduction au titre de l'amortissement prévu à l'article 31 bis du CGI.

1. Complément de déduction pratiquée par le porteur de parts

62.L'article 31 bis du CGI réserve la possibilité de proroger, au delà de la période initiale de neuf ans, la déduction au titre de l'amortissement des parts de SCPI (« Robien-recentré ») aux porteurs de parts de ces sociétés qui respectent les conditions d'application du dispositif « Borloo-neuf ».

Ainsi, tant que les conditions de loyer et de ressources du locataire prévues au l du 1° du I de l'article 31 du CGI restent remplies, l'associé peut, par période de trois ans et pendant une durée maximale de six ans, bénéficier d'une déduction annuelle des revenus fonciers au titre de l'amortissement égale à 2,5 % de 95 % du montant de la souscription.

En cas de non-respect des conditions de location ou de cession du logement ou des parts, les déductions pratiquées pendant l'ensemble de la période triennale sont remises en cause dans les conditions de droit commun.

2. Déduction spécifique pratiquée par la SCPI

63.Le l du 1° du I de l'article 31 du CGI prévoit expressément que la déduction spécifique de 30 % est applicable aux SCPI au prorata des revenus bruts correspondant aux droits des associés qui ont opté pour la déduction au titre de l'amortissement des parts « Borloo-SCPI ».

En pratique, pour que l'associé ayant opté pour le dispositif « Borloo-SCPI » dispose des éléments nécéssaires à la déclaration de ses revenus fonciers sur l'imprimé n° 2044 spécial, la société doit lui faire connaître la quote-part correspondant à ses droits du revenu brut, des intérêts d'emprunt et des autres charges foncières parmi lesquelles la déduction spécifique de 30 % mentionnée ci-dessus.

Il est rappelé que les SCPI ne peuvent pratiquer la déduction au titre de l'amortissement du logement prévue par les dispositifs « Robien-classique » et « Robien-recentré », dès lors que les associés peuvent pratiquer une déduction au titre de l'amortissement de leurs parts (voir BOI 5 D-3-05, n° 295. et s. ). De même, le complément de déduction au titre de l'amortissement du logement n'est pas applicable aux SCPI dès lors que les associés peuvent pratiquer un complément de déduction au titre de l'amortissement de leurs parts (voir n° 62 . ).

3. Obligations déclaratives

64.Les obligations déclaratives prévues aux articles 2 octodecies A et 2 octodecies B de l'annexe III au CGI sont applicables (voir BOI 5 D-3-05, n os266 à 274 ). En outre, une copie de l'avis d'imposition ou de non-imposition du locataire, établi au titre de l'avant-dernière année précédant celle de la signature du contrat de location, doit être fournie (voir n° 53 . ).

4. Remise en cause

65.Les déductions des revenus fonciers pratiquées font l'objet d'une reprise lorsque le bénéficiaire ne remplit pas son engagement (pour plus de précisions, voir BOI 5 D-3-05, n os258 à 265 et BOI 5 D-4-99, n os96 et 97 ).

C. ENTRÉE EN VIGUEUR

66.Le recentrage du « Robien-SCPI » et la création du « Borloo-SCPI » s'appliquent aux souscriptions en numéraire au capital initial ou aux augmentations de capital réalisées à compter du 1 er septembre 2006 (C du VI de l'article 40 de la loi portant engagement national pour le logement).

Section 5 :

Corrections techniques applicables à l'ensemble des dispositifs d'encouragement à l'investissement immobilier locatif

67.Le décret n° 2006-1005 du 10 août 2006 apporte trois modifications aux conditions générales d'application des dispositifs d'encouragement à l'investissement immobilier locatif. Ainsi, il :

- prévoit de nouvelles modalités de révision des plafonds de loyers en fonction de l'indice de référence des loyers (IRL), applicables pour le bénéfice des dispositifs « Besson-neuf », « Besson-ancien », « Lienemann », « Robien-classique », « Robien-recentré » et « Borloo-neuf » (A) ;

- prévoit de nouvelles modalités d'appréciation des plafonds de ressources des locataires applicables pour les dispositifs « Besson-neuf », « Besson-ancien », « Lienemann » et « Borloo-neuf » (B) ;

- repousse du 16 février au 31 mars la date à laquelle les sociétés qui détiennent des logements pour lesquels a été demandé le bénéfice des dispositifs « Besson-ancien », « Lienemann », « Besson-neuf », « Robien-classique », « Robien-recentré », « Robien-SCPI », « Borloo-neuf » et « Borloo-SCPI », doivent fournir à leurs associés les documents nécessaires à l'accomplissement de leurs obligations déclaratives (C).

A. MODALITÉS DE RÉVISION DES PLAFONDS DE LOYERS

68.Le décret n° 2006-1005 du 10 août 2006 prévoit de nouvelles modalités de révision des plafonds de loyers en fonction de l'indice de référence des loyers (IRL) et non plus en fonction de l'indice national mesurant le coût de la construction.

Ces nouvelles modalités sont applicables pour le bénéfice des dispositifs « Besson-neuf », « Besson-ancien », « Lienemann », « Robien-classique », « Robien-recentré » et « Borloo-neuf ».

69.Jusqu'à présent, les plafonds de loyers étaient relevés chaque année, au 1 er janvier, dans la même proportion que la variation de la moyenne sur quatre trimestres de l'indice national mesurant le coût de la construction publiée par l'Institut national de la statistique et des études économiques (INSEE). La moyenne mentionnée ci-dessus est celle des quatre derniers indices connus au 1 er novembre qui précède la date de référence.

L'article 2 duodecies de l'annexe III au CGI prévoit désormais que les plafonds de loyers sont relevés chaque année, au 1 er janvier, dans la même proportion que la variation de l'indice de référence des loyers publié par l'INSEE, prise en pourcentage et deux chiffres après la virgule, à un niveau arrondi au centime d'euro supérieur. L'indice mentionné ci-dessus est le dernier indice connu au 1 er novembre qui précède la date de référence.

B. MODALITÉS D'APPRÉCIATION DES PLAFONDS DE RESSOURCES DES LOCATAIRES

70.Le décret n° 2006-1005 du 10 août 2006 modifie les conditions d'appréciation des plafonds de ressources des locataires applicables pour les dispositifs « Besson-neuf », « Besson-ancien », « Lienemann » et « Borloo-neuf ». Ces dispositions sont également applicables pour le bénéfice de la réduction d'impôt sur le revenu en faveur des investissements immobiliers locatifs réalisés outre-mer.

Ainsi, dans les tableaux prévus aux articles 2 duodecies, 2 duodecies A, 2 terdecies C et 46 AG duodecies de l'annexe III au CGI, les plafonds de ressources ne sont plus appréciés en tenant compte de la situation des couples mariés (ou des partenaires d'un pacte civil de solidarité faisant l'objet d'une imposition commune), mais en fonction de la situation de l'ensemble des couples, c'est-à-dire y compris des couples vivant en concubinage.

71.Lorsque plusieurs personnes constituant des foyers fiscaux distincts sont titulaires du bail, il importe en principe que chacune d'elles satisfasse, en fonction de sa propre situation, aux conditions de ressources mentionnées ci-dessus.

Toutefois, il convient désormais d'apprécier globalement les ressources des contribuables vivant en concubinage. En d'autres termes, il y a lieu de faire masse des revenus des foyers fiscaux de chaque concubin et de comparer le montant ainsi obtenu aux plafonds de ressources applicables aux couples ou, le cas échéant, aux couples avec personnes à charge (voir n° 46 . pour une application de ces dispositions au dispositif « Borloo-neuf »).

Ces nouvelles dispositions s'appliquent pour l'appréciation des ressources des locataires qui concluent un contrat de location à compter du 12 août 2006 (art 2 terdecies C de l'ann. III au CGI, tel qu'il résulte du décret n° 2006-1005 du 10 août 2006 publié au Journal officiel du 11 août 2006).

C. OBLIGATIONS DÉCLARATIVES DES SOCIÉTÉS

72.Le décret n° 2006-1005 du 10 août 2006 repousse du 16 février au 31 mars la date à laquelle les sociétés, qui détiennent des logements pour lesquels a été demandé le bénéfice des dispositifs « Besson-ancien », « Lienemann », « Besson-neuf », « Robien-classique », « Robien-recentré », « Robien-SCPI », « Borloo-neuf » et « Borloo-SCPI », doivent fournir à leurs associés les documents nécessaires à l'accomplissement de leurs obligations déclaratives.

Ces dispositions sont prévues aux articles 2 septdecies et 2 octodecies B de l'annexe III au CGI.

BOI liés : 5 D-3-05 , 5 D-4-99 , 5 D-4-02 , 5 D-6-05 .

La Directrice de la Législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

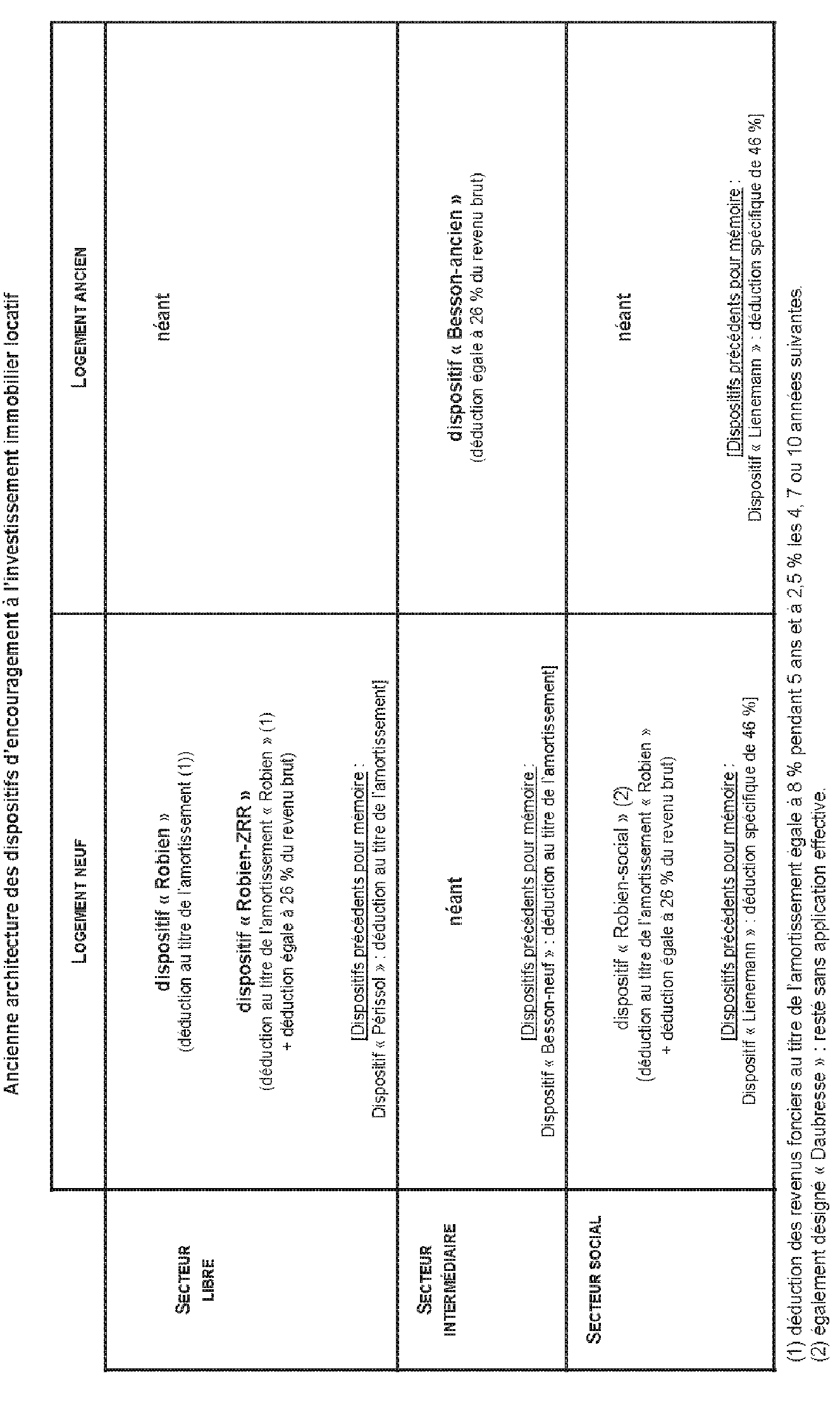

Ancienne architecture des dispositifs d'encouragement à l'investissement immobilier locatif

Annexe 2

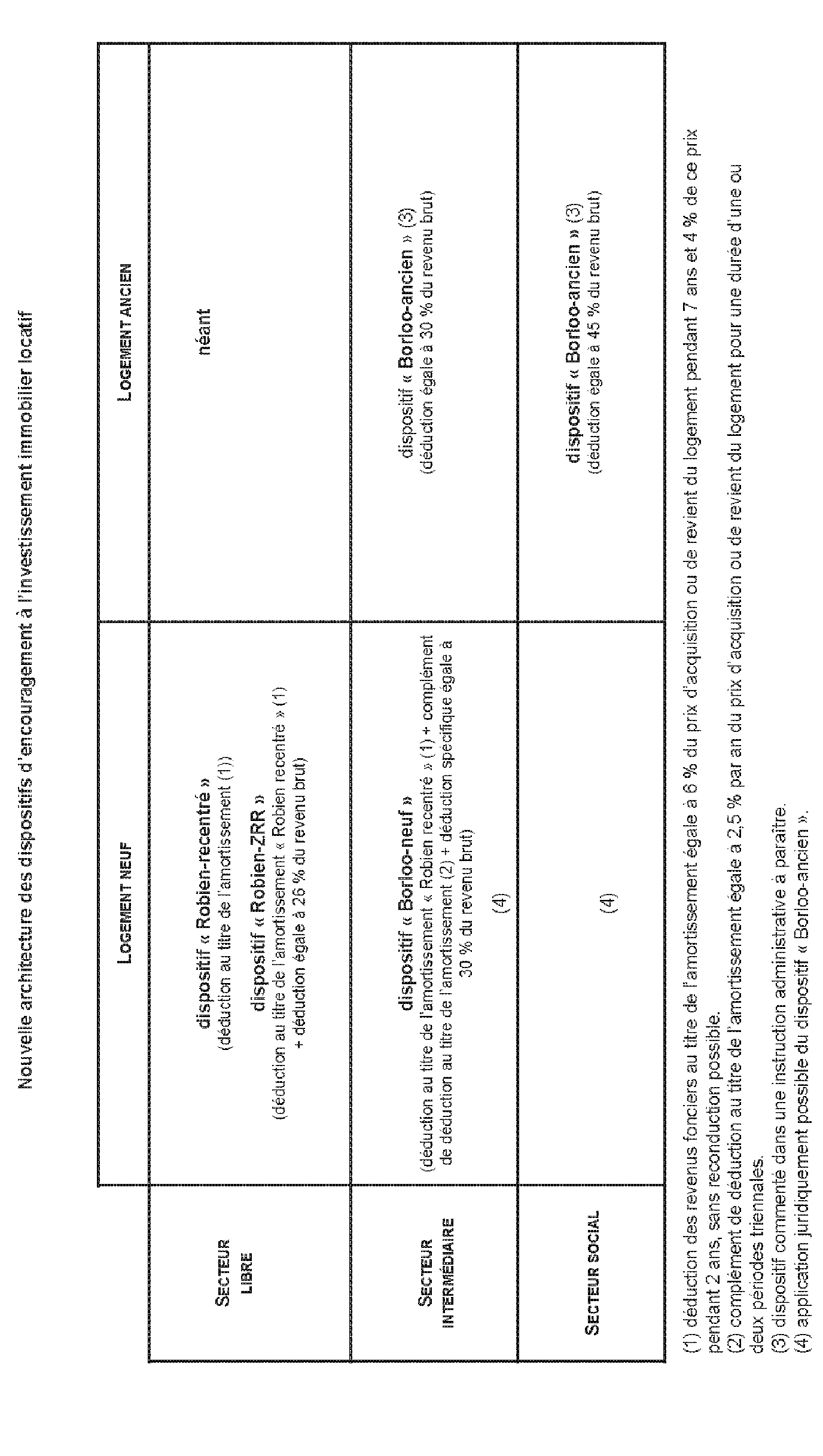

Nouvelle architecture des dispositifs d'encouragement à l'investissement immobilier locatif

Annexe 3

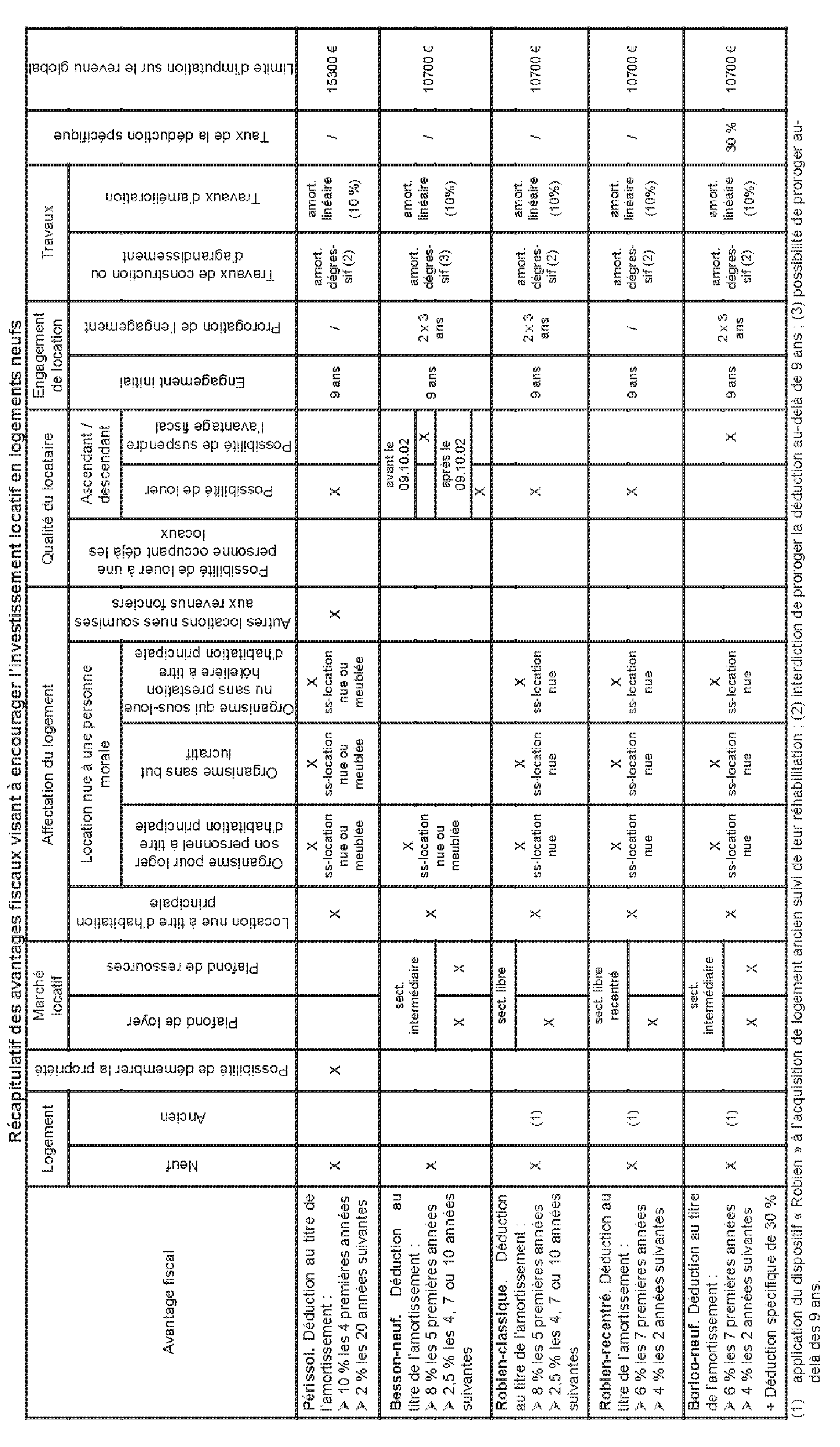

Récapitulatif des avantages fiscaux visant à encourager à l'investissement locatif en logements neufs

Annexe 4

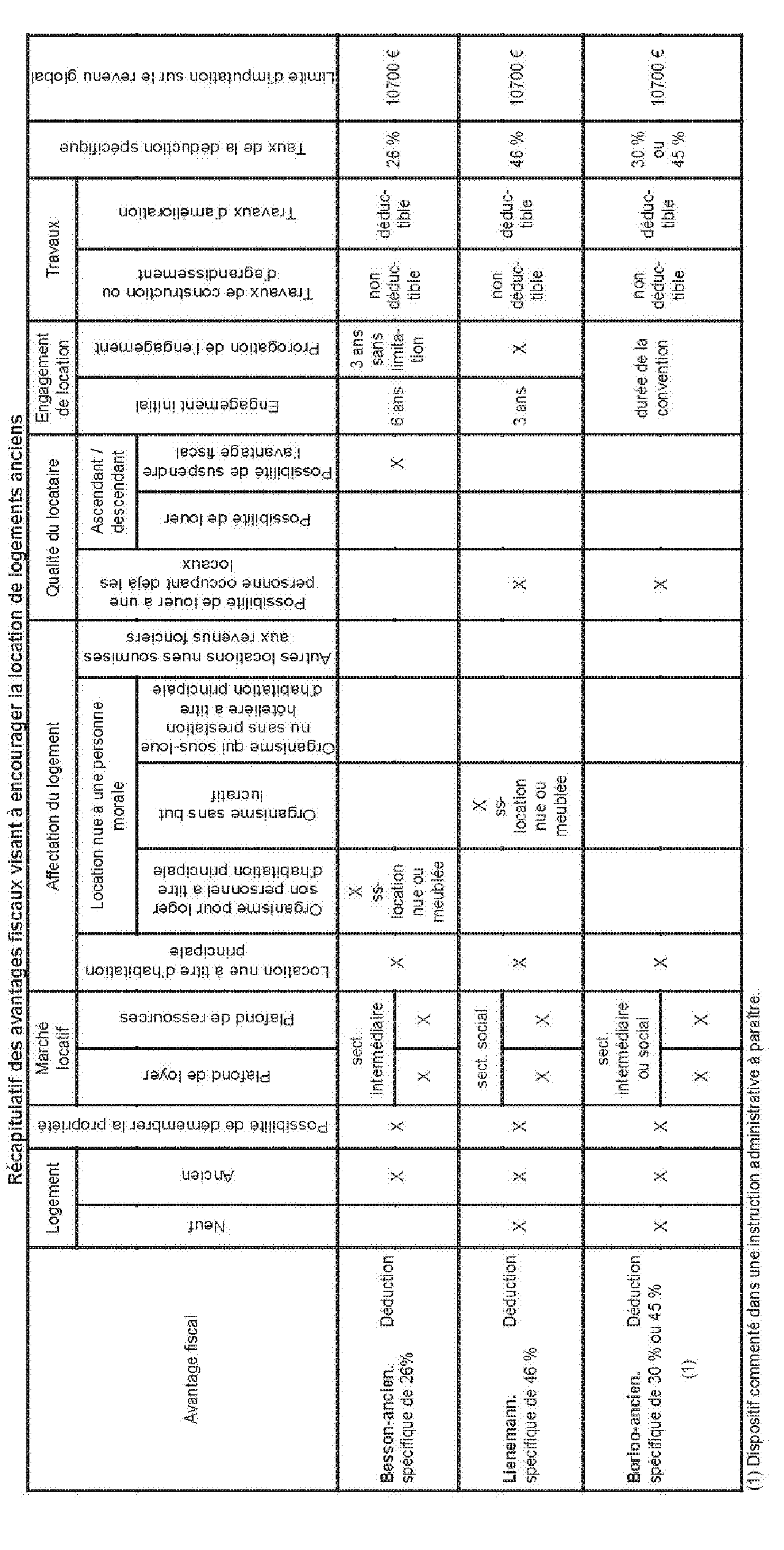

Récapitulatif des avantages fiscaux visant à encourager la location de logements anciens