B.O.I. N° 179 du 2 NOVEMBRE 2006

B. AVANTAGES FISCAUX SUPPLÉMENTAIRES

23.Le propriétaire qui opte pour le dispositif « Borloo-neuf » bénéficie, en plus de la déduction des revenus fonciers au titre de l'amortissement « Robien-recentré » égale à 6 % par an pendant sept ans et 4 % pendant deux ans, de deux avantages fiscaux supplémentaires :

- une déduction spécifique fixée à 30 % du montant des revenus bruts applicable pendant la période d'engagement de location de neuf ans, reconductible deux fois pour trois ans (soit une période d'engagement de neuf, douze ou quinze ans) ;

- la possibilité de bénéficier d'un complément de déduction des revenus fonciers au titre de l'amortissement de 7,5 % ou 15 % du prix de revient du logement selon que le contribuable choisit, à l'issue de la période initiale de location de neuf ans, de prolonger son engagement d'une ou de deux périodes triennales. Bien entendu les conditions de loyers et de ressources doivent continuer à être respectées.

1. Déduction spécifique de 30 %

24.Le premier avantage fiscal supplémentaire « Borloo-neuf » prend la forme d'une déduction spécifique fixée à 30 % du montant des revenus bruts, applicable pendant la période d'engagement de location de neuf ans, reconductible deux fois pour trois ans (soit une période d'engagement de neuf, douze ou quinze ans).

a) Notion de déduction spécifique

25. Suppression de la déduction forfaitaire. Jusqu'à l'imposition des revenus de l'année 2005, une déduction forfaitaire des revenus fonciers était réputée représenter les frais de gestion, certains frais d'assurance et, selon le cas, l'amortissement.

Le propriétaire ne pouvait pas recourir à un autre mode de calcul de ces charges et en particulier procéder à un complément de déduction lorsque leur montant réel était supérieur au forfait. Inversement, il bénéficiait intégralement de la déduction forfaitaire, sans avoir à démontrer qu'il avait réellement supporté les charges couvertes par cette déduction. Le taux de droit commun de la déduction forfaitaire était fixé à 14 %. Ce taux pouvait, dans certains cas, être minoré ou majoré.

L'article 76 de la loi de finances pour 2006 (loi n° 2005-1719 du 30 décembre 2005) supprime, pour l'imposition des revenus des années 2006 et suivantes, la déduction forfaitaire. Cette dernière est remplacée par la déduction des revenus fonciers pour leur montant réel des frais d'administration et de gestion et des primes d'assurance, ainsi que par l'extension de la définition des dépenses d'amélioration déductibles pour les propriétés rurales.

26. Création de déductions spécifiques. Lorsque le taux de la déduction forfaitaire était supérieur à 15 % et que cette majoration avait notamment pour objet de compenser un effort de loyer ou des contraintes particulières, l'article 76 de la loi de finances pour 2006 a mis en place certaines déductions spécifiques des revenus fonciers.

Ces déductions spécifiques, qui ne sont pas représentatives de frais et ne peuvent donc être dénommées « déduction forfaitaire », viennent s'ajouter aux autres charges de la propriété, parmi lesquelles figurent les frais d'administration et de gestion. Elles sont calculées en fonction du revenu brut tiré de l'immeuble (comme les anciennes déductions forfaitaires).

L'ensemble de ces dispositions fera l'objet d'une instruction administrative à paraître prochainement.

b) Déduction spécifique de 30 %

27. Déduction calculée en fonction du revenu brut. La nouvelle déduction spécifique au titre des revenus fonciers « Borloo-neuf » est fixée à 30 % du montant des revenus bruts et s'applique pendant la période d'engagement de location de neuf ans, reconductible deux fois pour trois ans (soit une période d'engagement de neuf, douze ou quinze ans).

Pour les immeubles ou parties d'immeubles donnés en location, le revenu brut est constitué par le montant des recettes brutes perçues par le propriétaire, y compris éventuellement les recettes accessoires. Ces recettes sont augmentées, le cas échéant, du montant des dépenses incombant normalement au bailleur et mises par convention à la charge des locataires. Les subventions et indemnités destinées à financer des charges déductibles sont comprises dans le revenu brut. Depuis l'imposition des revenus de l'année 2004, il n'est pas tenu compte des sommes versées par les locataires au titre des charges leur incombant (CGI, art. 29).

Aucune correction n'est apportée au revenu brut. Lorsque le propriétaire-bailleur est redevable de la taxe sur la valeur ajoutée (TVA), de plein droit ou sur option, le revenu brut doit être apprécié hors TVA (CGI, art. 33 quater).

2. Complément de déduction au titre de l'amortissement

28.Le second avantage fiscal supplémentaire « Borloo-neuf » prend la forme d'un complément de déduction des revenus fonciers au titre de l'amortissement égal à 7,5 % ou 15 % du prix de revient du logement, selon que le contribuable choisit, à l'issue de la période initiale de location de 9 ans, de prolonger son engagement d'une ou de deux périodes triennales.

Ainsi, à l'issue de la période couverte par l'engagement de location de neuf ans, tant que les conditions de loyer et de ressources du locataire restent remplies, le propriétaire peut, par périodes de trois ans et pendant une durée maximale de six ans, bénéficier d'un complément de déduction au titre de l'amortissement « Robien-recentré » égal à 2,5 % par an du prix d'acquisition ou de revient du logement en cas de poursuite, de renouvellement du bail ou de changement de titulaire du bail. En cas de non-respect des conditions de location ou de cession du logement, les compléments de déductions pratiqués pendant l'ensemble de la période triennale sont remis en cause dans les conditions de droit commun.

Le total des déductions peut donc représenter 50 % ; 57,5 % ou 65 % de la valeur du logement (soit une période d'engagement de neuf, douze ou quinze ans).

29.Ce complément de déduction ne s'applique pas à la déduction au titre de l'amortissement des dépenses de reconstruction et d'agrandissement applicable en matière de revenus fonciers.

30.Il est rappelé que l'article 2 vicies de l'annexe III au CGI prévoit les modalités de calcul de l'annuité d'amortissement déductible. Lorsque le point de départ de la période d'amortissement a lieu après le 31 janvier de l'année d'imposition, la première et la dernière annuité sont réduites prorata temporis.

Il en est de même l'année de baisse du taux de la déduction, soit la huitième année et la dixième année en cas de prorogation. Les précisions apportées aux n os 147 et 148 du BOI 5 D-3-05 sont applicables mutatis mutandis.

C. CONDITIONS SUPPLÉMENTAIRES

31.Le bailleur doit donner son bien en location à des conditions de loyers plus restrictives (1) et à des locataires qui satisfont à certaines conditions de ressources (2). La location à un ascendant ou descendant du bailleur est interdite mais celui-ci peut, sous certaines conditions, suspendre son engagement de location (3).

Ce nouveau dispositif ne peut se cumuler avec d'autres avantages fiscaux (4). Des obligations déclaratives complémentaires sont également prévues (5).

1. Plafonds de loyers

32.Le bailleur qui choisit d'opter pour le dispositif « Borloo-neuf » doit respecter des plafonds de loyers et de ressources du locataire fixés par décret.

a) Zonage

33.Pour l'application du présent article, les zones A, B1, B2 et C sont définies par arrêté des ministres chargés du budget et du logement. Le même zonage que pour le nouveau dispositif « Robien recentré » s'applique (voir n° 16 . et annexe 11 à la présente instruction).

b) Montant des plafonds

34.Pour les baux conclus en 2006, les plafonds de loyer mensuel, charges non comprises, sont fixés aux quatre cinquièmes (4/5), arrondis au centime d'euro supérieur, de ceux applicables pour le dispositif « Robien-recentré » (CGI, ann. III, art. 2 terdecies C).

35.Pour les baux conclus en 2006 dans le cadre du nouveau dispositif « Borloo-neuf », les plafonds de loyer mensuel, charges non comprises, sont fixés par mètre carré à 15,92 € en zone A ; 11,06 € en zone B1 ; 9,04 € en zone B2 et 6,63 € en zone C.

Ces plafonds sont relevés chaque année, au 1 er janvier, selon de nouvelles modalités (voir n° 67 . ).

36.La définition de la surface à prendre en compte pour l'appréciation du plafond de loyer est identique à celle retenue dans le cadre des dispositifs « Robien-classique » et « Robien-recentré » (voir BOI 5 D-3-05, n os95 à 100 ). En outre, il est rappelé que lorsque la location est consentie à un organisme public ou privé qui le sous-loue, la condition de loyer doit être satisfaite à la fois entre le propriétaire et l'organisme locataire et entre ce dernier et le sous-locataire (BOI 5 D-3-05, n os90 et 91 ).

2. Plafonds de ressources des locataires

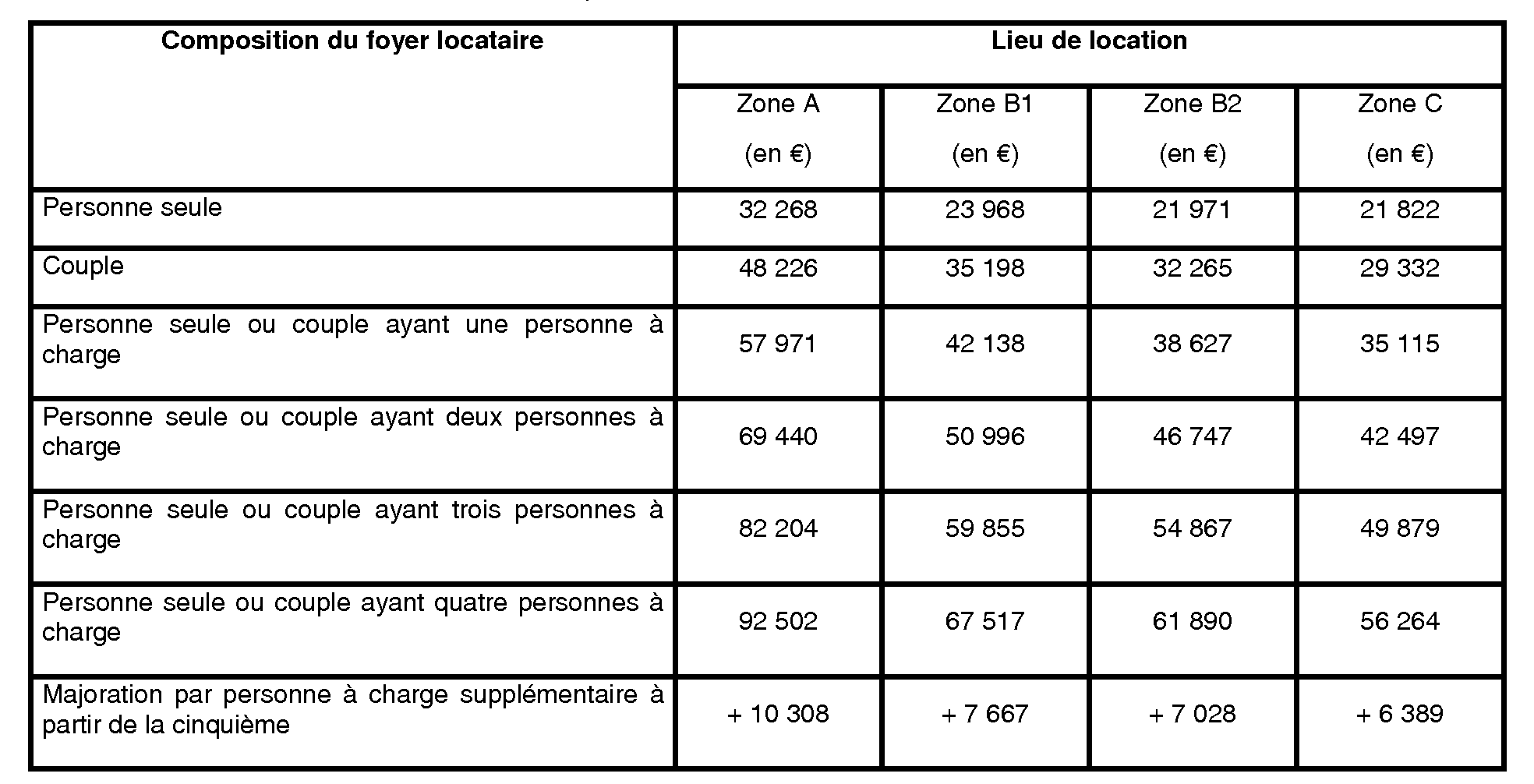

37.Les ressources du locataire ne doivent pas excéder les plafonds fixés par l'article 2 terdecies C de l'annexe III au CGI. Les ressources du locataire s'entendent du revenu fiscal de référence au sens du 1° du IV de l'article 1417 du CGI, figurant sur l'avis d'impôt sur le revenu établi au titre de l'avant-dernière année précédant celle de la signature du contrat de location.

a) Montant des plafonds de ressources

38.Pour les baux conclus en 2006, les plafonds annuels de ressources sont les suivants :

39.Ces plafonds sont révisés chaque année, au 1 er janvier, en fonction de l'évolution annuelle du salaire minimum de croissance. Cette variation est appréciée entre le 1 er octobre de l'avant-dernière année et le 1 er octobre de l'année précédente.

40.Ces plafonds sont également applicables aux sous-locataires de logements loués à des organismes publics ou privés. Lorsque le contribuable demande l'application du dispositif « Borloo-neuf », la condition de ressources s'apprécie en tenant compte des ressources du sous-locataire.

Les contribuables doivent joindre à leur déclaration des revenus de l'année au cours de laquelle a pris effet la location une copie de l'avis d'impôt sur le revenu du sous-locataire établi au titre de l'avant-dernière année précédant celle de la signature du contrat de sous-location.

b) Ressources à prendre en compte

41.Les ressources du locataire ou sous-locataire s'entendent du revenu fiscal de référence au sens du 1° du V de l'article 1417 du CGI, figurant sur l'avis d'impôt sur le revenu établi au titre des revenus de l'avant-dernière année précédant celle de la signature du contrat de location.

Ainsi, pour les locations conclues durant l'année 2007, le revenu fiscal de référence à retenir est celui figurant sur l'avis d'impôt sur le revenu établi au titre des revenus de l'année 2005.

42.Lorsque tout ou partie des revenus perçus par le locataire au cours de la période considérée n'a pas été imposé en France mais dans un autre Etat ou territoire - et notamment dans les territoires d'outre-mer qui connaissent une législation fiscale propre - il conviendra de produire un avis d'impôt sur le revenu à l'impôt ou aux impôts qui tiennent lieu d'impôt sur le revenu dans cet Etat ou territoire ou un document en tenant lieu établi par l'administration fiscale de cet Etat ou territoire.

En cas d'impossibilité justifiée de se procurer un tel document, la présentation d'une attestation d'une autre administration ou, le cas échéant, de l'employeur, pourra être admise.

43.Si les ressources du locataire deviennent supérieures au plafond autorisé, entre l'année de référence et la mise en location ou au cours de la période couverte par le bail, l'avantage fiscal n'est pas remis en cause. Il en est de même en cas de reconduction tacite ou expresse du bail avec un même locataire.

c) Composition du foyer locataire

44.Le plafond à retenir s'apprécie à la date de signature du bail en tenant compte du nombre de personnes titulaires du bail et de la composition de leurs foyers fiscaux. Ainsi, pour les locations conclues durant l'année 2007, le revenu fiscal de référence du locataire de 2005 est à comparer avec le plafond applicable à la situation familiale du locataire en 2007, à la date de la signature du bail.

45.Pour la détermination du plafond de ressources, les personnes à charge s'entendent des personnes visées aux articles 196 à 196 B du CGI, c'est-à-dire :

- les enfants âgés de moins de 18 ans ou infirmes, y compris les enfants recueillis ;

- les personnes invalides recueillies sous le toit du contribuable ;

- les enfants majeurs rattachés au foyer fiscal de leurs parents ainsi que, le cas échéant, les enfants de ces derniers.

46.Lorsque plusieurs personnes, constituant des foyers fiscaux distincts, sont titulaires du bail, il importe en principe que chacune d'elles satisfasse, en fonction de sa propre situation, aux conditions de ressources mentionnées ci-dessus.

Toutefois, les ressources des contribuables vivant en concubinage doivent être appréciées globalement. Il convient dès lors de faire masse de l'ensemble des foyers fiscaux et de comparer le montant obtenu au plafond de ressources correspondant à la composition globale du groupe ainsi constitué (sur ce point, voir également n° 70 . ).

Ainsi, par exemple, lorsque deux concubins sont titulaires du bail, il convient de faire masse de l'ensemble de leurs revenus et de comparer le montant obtenu au plafond de ressources applicable aux couples. De même, lorsque deux concubins avec personnes à charge sont titulaires du bail, il convient de faire masse de l'ensemble de leurs revenus et de comparer le montant obtenu au plafond de ressources applicable aux couples avec personnes à charge.

Ces nouvelles dispositions s'appliquent pour l'appréciation des ressources des locataires qui concluent un contrat de location à compter du 12 août 2006 (art 2 terdecies C de l'ann. III au CGI, tel qu'il résulte du décret n° 2006-1005 du 10 août 2006 publié au journal officiel du 12 août 2006).

d) Changements de situation fiscale entre l'année de référence et la mise en location

47.Les précisions apportées par les n os 73 à 78 de l'instruction administrative du 20 août 1999 publiée sous la référence 5 D-4-99 sont applicables mutatis mutandis.