B.O.I. N° 149 du 10 AOUT 1999

BULLETIN OFFICIEL DES IMPÔTS

5 F-15-99

N° 149 du 10 AOUT 1999

5 F.P. / 52

INSTRUCTION DU 3 AOUT 1999

TRAITEMENTS ET SALAIRES. ASSIETTE. REMUNERATION A LA PART DES ARTISANS PECHEURS ET DES

PECHEURS ASSOCIES DE SOCIETES DE PECHE ARTISANALE.

COMMENTAIRES DE L'ARTICLE 22 DE LA LOI D'ORIENTATION SUR LA PECHE MARITIME ET LES CULTURES

MARINES.

(LOI N° 97-1051 DU 18 NOVEMBRE 1997, JOURNAL OFFICIEL DU 19 NOVEMBRE 1997)

(C.G.I., art. 34)

NOR : ECO F 9920933 J

[Bureau C 1]

|

PRESENTATION GENERALE

Aux termes de l'article 34 du code général des impôts, sont considérés pour l'application de l'impôt sur le revenu comme des bénéfices industriels et commerciaux, les bénéfices réalisés par les personnes physiques dans l'exercice d'une profession commerciale, industrielle ou artisanale, à l'exception de la rémunération dite à la part perçue, au titre de leur travail personnel, par les artisans pêcheurs. Celle-ci est en effet imposée dans la catégorie des traitements et salaires, à la différence de la part dite de l'armement qui reste imposable dans la catégorie des bénéfices industriels et commerciaux. Le B de l'article 22 de la loi n° 97-1051 du 18 novembre 1997 d'orientation sur la pêche maritime et les cultures marines, codifié au troisième alinéa de l'article 34 déjà cité, étend l'imposition dans la catégorie des traitements et salaires à la rémunération à la part perçue au titre de leur travail personnel, lorsqu'ils sont embarqués, par le ou les pêcheurs associés d'une société de pêche artisanale définie au I de l'article 21 de la loi précitée et soumise au régime d'imposition prévu à l'article 8 du code général des impôts. Ces nouvelles dispositions sont applicables depuis l'imposition des revenus de l'année 1997. • |

||||

A. RAPPEL DU REGIME D'IMPOSITION DE LA REMUNERATION A LA PART PERÇUE PAR LES ARTISANS PECHEURS

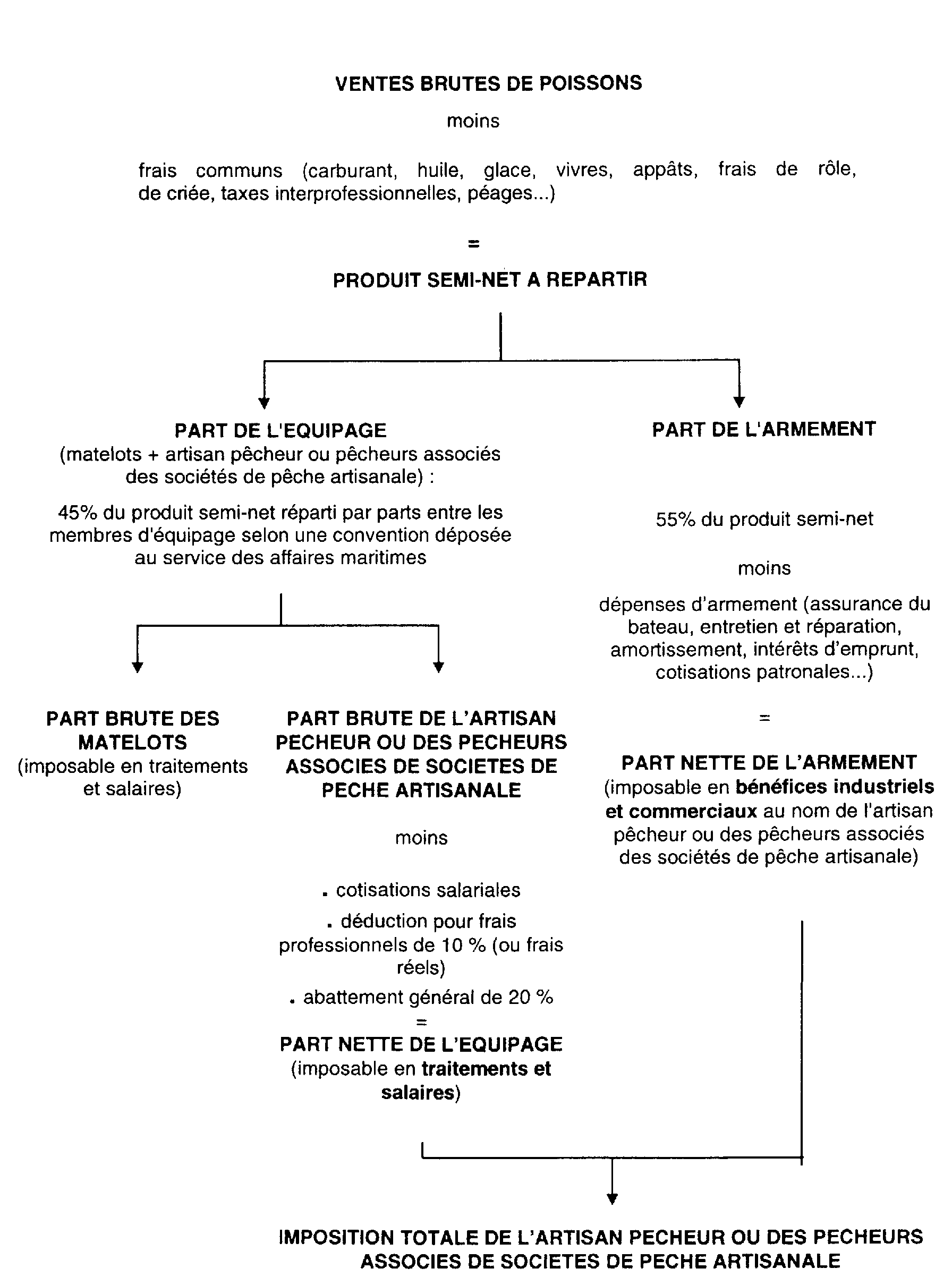

1.L'exercice professionnel de la pêche constitue une activité commerciale et, à ce titre, les artisans pêcheurs sont imposables à l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (cf. documentation de base 4 F 114 n° 263 ). Toutefois, en application de l'article 34 du code général des impôts, la fraction du bénéfice correspondant à la rémunération dite à la part due aux artisans pêcheurs au titre de leur travail personnel relève du régime fiscal des traitements et salaires. Les modalités de détermination de la rémunération à la part, par opposition à la part de l'armement (ou part du bateau), sont décrites en annexe I.

2.Ce régime dérogatoire d'imposition ne s'applique que dans le cas où l'artisan pêcheur emploie au moins un marin salarié, lui-même rémunéré à la part en application d'une clause expresse de son contrat d'engagement, ainsi que l'exige l'article 33 du code du travail maritime (Conseil d'Etat, 9 e et 8 e sous-sections, arrêt du 18 décembre 1996, n° 119 300 et 119 549).

B. EXTENSION A LA REMUNERATION A LA PART PERÇUE PAR LES ASSOCIES DES SOCIETES DE PECHE ARTISANALE

3.L'article 22 de la loi n° 97-1051 du 18 novembre 1997 d'orientation sur la pêche maritime et les cultures marines étend le régime dérogatoire d'imposition exposé au A ci-dessus à la rémunération à la part perçue, lorsqu'ils sont embarqués, par les pêcheurs associés d'une société de pêche artisanale définie au I de l'article 21 de la loi précitée 1 et soumise au régime d'imposition des sociétés de personnes prévu à l'article 8 du code général des impôts.

I. Conditions d'application

1. Caractéristiques de la société de pêche artisanale concernée

4.Conformément au I de l'article 21 précité, la société de pêche artisanale est une société à responsabilité limitée ou une société soumise au régime fiscal des sociétés de personnes prévu à l'article 8 du code général des impôts.

5.En pratique, cette société peut donc revêtir la forme d'une société en nom collectif ou d'une entreprise unipersonnelle à responsabilité limitée, sous réserve qu'elle n'ait pas exercé l'option pour son assujettissement à l'impôt sur les sociétés prévue à l'article 239 du code général des impôts.

6.Il peut également s'agir d'une société à responsabilité limitée (SARL). Dans ce cas, la société doit, pour être dans le champ d'application du B de l'article 22 précité, avoir effectivement exercé l'option pour le régime fiscal des sociétés de personnes prévue à l'article 239 bis AA du code général des impôts en faveur des SARL dites de famille.

2. Navires affectés à l'activité de pêche maritime

7.L'article 21 précité précise que la société de pêche artisanale doit exploiter un ou, au maximum, deux navires, neufs ou d'occasion, dont elle est propriétaire ou copropriétaire majoritaire, ou qu'elle détient en copropriété avec un armement coopératif agréé ou une société pour le financement de la pêche artisanale visée à l'article 238 bis HP du code général des impôts.

3. Détention du capital

8.Conformément au I de l'article 21, la totalité des droits sociaux et des droits de vote attachés à la qualité d'associé d'une société de pêche artisanale doit être détenue par des marins pêcheurs, étant précisé que les parts détenues par leurs ascendants, descendants ou conjoints sont réputées détenues par les marins pêcheurs eux-mêmes. De plus, la direction de la société doit être assurée en droit par un ou plusieurs de ces marins pêcheurs, effectivement embarqués sur le ou les navires dont la société est propriétaire ou copropriétaire dans les conditions visées au n° 7 ci-dessus.

Pour plus de précisions sur la définition des sociétés de pêche artisanale, on pourra utilement se reporter aux n° 9 à 14 de l'instruction du 3 mars 1999 (B.O.I. 4 A-5-99).

4. Associés concernés

9.Il s'agit des marins pêcheurs associés de la société de pêche artisanale et effectivement embarqués sur le ou les navires dont cette société est, dans les conditions visées au n° 7 ci-dessus, propriétaire ou copropriétaire. Leurs ascendants, descendants ou conjoints, également associés, sont en revanche exclus lorsqu'ils n'exercent pas l'activité de marin pêcheur au sein de la société.

10.La notion d'embarquement est précisée par l'article 15 de la loi précitée, qui dispose que « tout propriétaire embarqué qui interrompt la navigation pour les besoins de la gestion de son entreprise, à condition que les périodes correspondantes représentent, par année civile, moins de 50 % du total des services validés pour pension sur le régime spécial de sécurité sociale des marins, continue d'être considéré comme embarqué ».

II. Conséquences fiscales

11.Lorsque les conditions prévues aux n° 4 à 10 ci-dessus sont respectées, la fraction des bénéfices revenant aux pêcheurs associés et correspondant à leur rémunération à la part est, en application du troisième alinéa de l'article 34 du code général des impôts, imposée dans la catégorie des traitements et salaires et non pas dans celle des bénéfices industriels et commerciaux.

12.Dans cette situation, les intéressés bénéficient également de l'exonération d'impôt sur le revenu de l'avantage en nature représenté par la fourniture des vivres de bord (cf. documentation administrative 5 F 2233 n° 7 ).

III. Entrée en vigueur

13.Ces dispositions sont applicables depuis l'imposition des revenus de l'année 1997.

Annoter : Documentation de base 5 F 1114 n° 14 et 5 F 2233 n° 7 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE I

REGIME DE LA REMUNERATION A LA PART

ANNEXE II

ARTICLE 21 DE LA LOI N° 97-1051 DU 18 NOVEMBRE 1997 D'ORIENTATION SUR LA PECHE MARITIME ET LES CULTURES MARINES

ARTICLE 21

I. - La société de pêche artisanale est une société soumise au régime d'imposition des sociétés de personnes ou une société à responsabilité limitée et dont 100 % des droits sociaux et des droits de vote sont détenus par un ou des pêcheurs qui en assurent en droit la direction et sont embarqués sur le ou les deux navires dont la société est totalement propriétaire ou copropriétaire majoritaire, ou qu'elle détient en copropriété avec un armement coopératif ou une société visée à l'article 238 bis HP du code général des impôts agréés dans le cadre d'une accession progressive à la propriété dans un délai qui ne peut excéder dix ans. Pour l'application du présent article, les parts détenues par les ascendants, descendants ou conjoints des marins pêcheurs sont assimilées à celles détenues par ces derniers.

II. - La participation à une société de pêche artisanale telle que définie au I ne doit pas avoir pour effet de mettre les pêcheurs associés ainsi que leur famille, pour tout ce qui touche leurs statut économique et social de marins pêcheurs, dans une situation moins favorable que celle des pêcheurs artisans exploitant en entreprise individuelle et que celle des familles de pêcheurs artisans.

III. - Les dispositions du II sont également applicables aux veuves des marins propriétaires ou copropriétaires visés ci-dessus, ainsi qu'aux orphelins, jusqu'à ce que le plus jeune ait atteint l'âge de la majorité légale.

1 Le texte de l'article 21 figure en annexe II à la présente instruction.