B.O.I. N° 148 du 10 AOUT 2000

CHAPITRE III

MENTIONS ET CONTROLES

29.Les déclarations déposées doivent pouvoir être prises en compte par les services des impôts dans les conditions habituelles.

30.Il est donc indispensable que les éléments faisant l'objet d'une préidentification soient mentionnés sur les formulaires souscrits.

31.En outre, il est de l'intérêt du déclarant, comme de l'administration fiscale, que les déclarations soient exemptes de toute erreur arithmétique.

I. Mentions et contrôles à caractère obligatoire

32. Les spécifications qui suivent valent pour l'ensemble des déclarations de TVA. L'édition du document ne doit pas être possible si l'une d'entre elles n'est pas respectée.

a) Le millésime

33.Le logiciel doit contrôler le millésime et comporter un blocage, interdisant l'édition d'une déclaration postérieure à la période au titre de laquelle l'agrément est demandé (cf. n° 21 à 24 ). En revanche, l'édition d'une déclaration relative à une période antérieure à celle pour laquelle l'agrément a été accordé, est possible. En effet, les dépôts tardifs de déclarations s'effectuent toujours sur le dernier millésime en cours.

34.- Pour les régimes EM, ET, EO, AM, RM, RT, RS et AET, la période déclarée ne peut être supérieure au mois de décembre de l'année de notification de l'agrément.

35.- Pour le régime ST, la date de clôture de l'exercice ne peut être supérieure au 30 novembre 1 de l'année au titre de laquelle l'agrément est accordé.

36.- Pour les régimes AST et ADT, seule l'édition d'une année antérieure à celle de l'agrément est possible.

b) Les codifications

37. Les informations à prendre en compte sont celles communiquées par l'administration fiscale de la façon la plus récente et figurant sur la dernière déclaration préidentifiée reçue par le redevable.

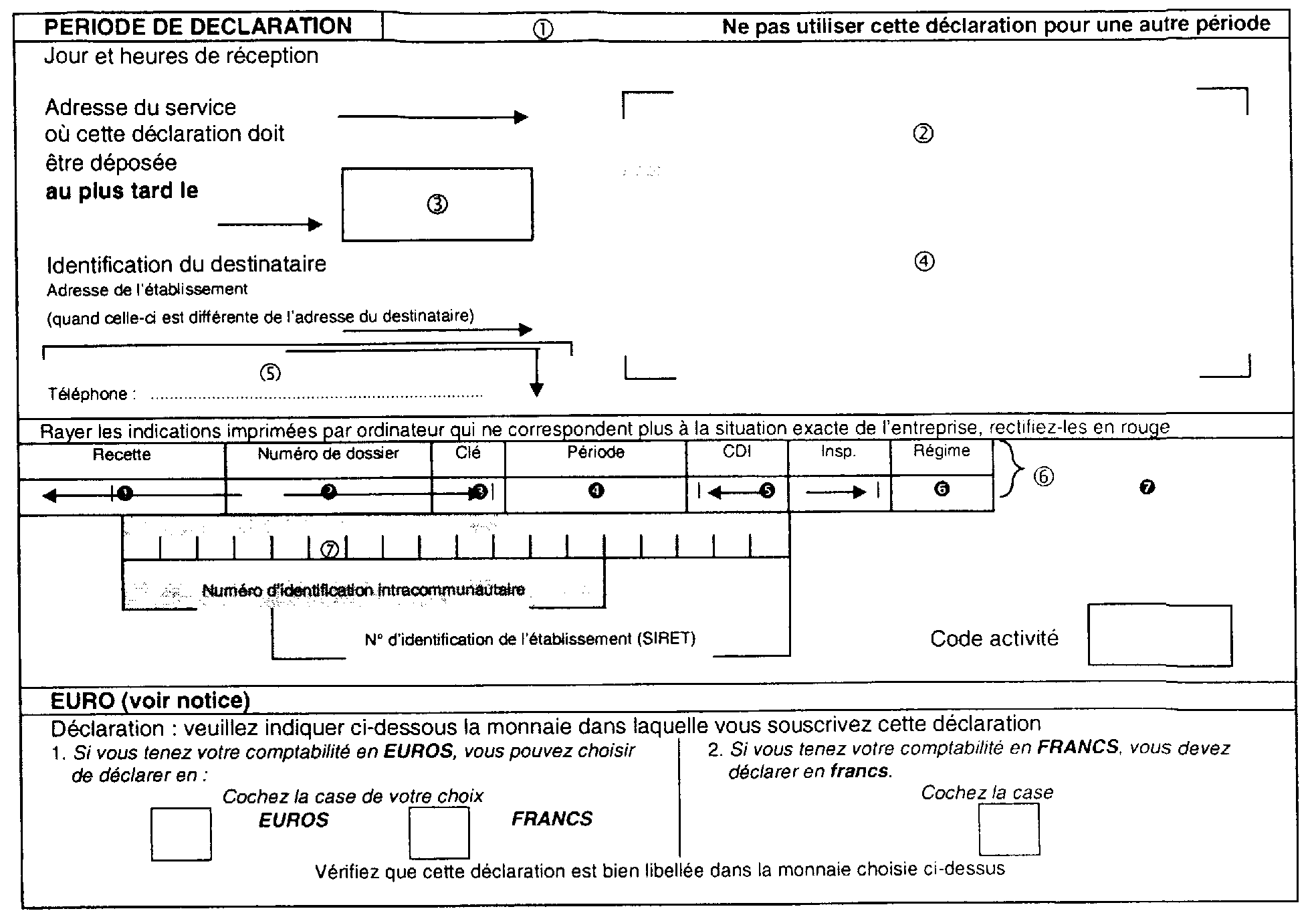

38.Les numéros renvoient au fac-similé du cadre-adresse suivant, commun à toutes les déclarations de TVA.

Doivent impérativement être portés sur la déclaration :

39.1. La période de déclaration : 26 caractères alphanumériques. ;

40.2. Les nom et adresse de la recette des impôts où doivent être souscrites les déclarations : 4 lignes de 40 caractères alphanumériques chacune ;

41.3. La date à laquelle cette déclaration doit être déposée 2 : 2 caractères numériques pour le jour et un ascenseur pour choisir le mois. A l'impression, le mois devra apparaître de la manière suivante : JAN. / FEV. / MARS / AVRIL / MAI / JUIN / JUIL. / AOUT / SEPT. / OCT. / NOV. / DEC. Pour le jour de dépôt, seules les valeurs suivantes devront être acceptées : 5 / 15 / 16 / 17 / 19 / 20 / 21 / 23 24 ;

42.4. L'identification du déclarant : 5 lignes de 40 caractères alphanumériques chacune ;

43.5. L'adresse de l'établissement si elle est différente de celle du destinataire : 2 lignes de 26 caractères alphanumériques chacune ;

44.6. Les codifications informatiques 3 situées au bas du cadre adresse :

- (1) Recette : 7 caractères numériques incompressibles

- (2) Numéro de dossier : 6 caractères numériques incompressibles.

Ce numéro devra figurer sur toutes les pages de la déclaration (cf. n° 6 )

- (3) Clé : 2 caractères numériques incompressibles

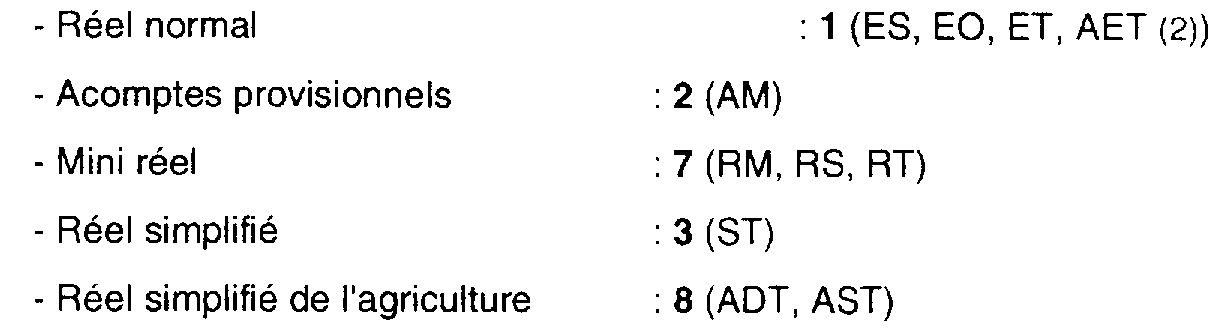

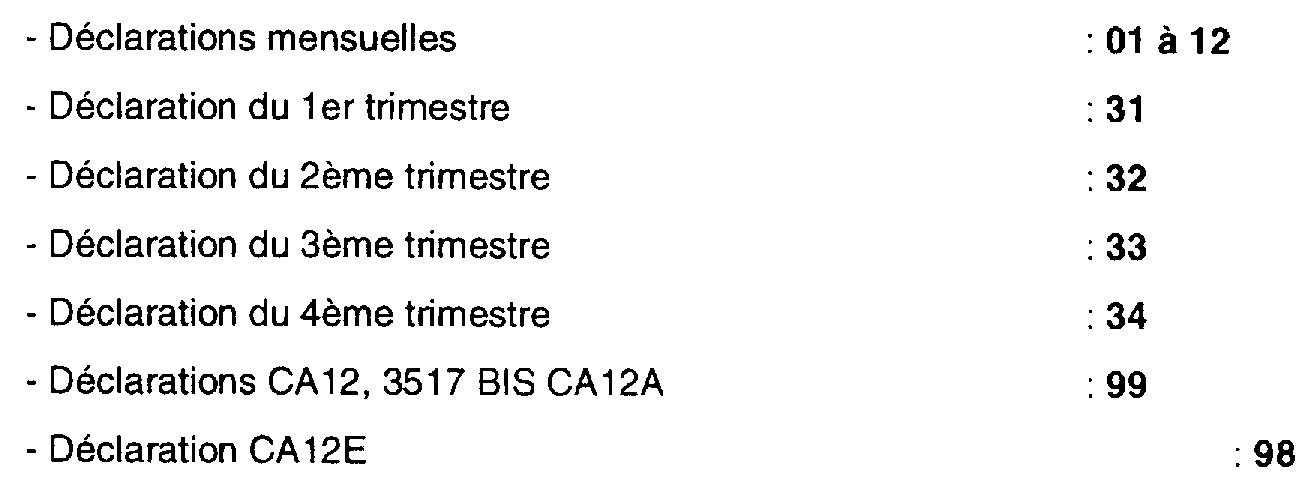

- (4) Période : Le code est composé de 5 caractères numériques incompressibles

1er caractère :

Il varie en fonction du régime TVA. A titre d'exemple il peut être indiqué 4 :

2ème et 3ème caractères :

Il varie en fonction de la période (mois, trimestre) de la déclaration soit :

→ Un contrôle de cohérence doit être établi entre la période indiquée en toutes lettres en haut au milieu de l'imprimé et la codification décrite ci-dessus ( cf. n° 50 ).

4ème et 5ème caractères :

Ils correspondent à l'année de la période.

- (5) CDI (2 caractères numériques incompressibles), Insp. (3 caractères numériques incompressibles) : les informations à prendre en compte à ce titre sont celles les plus récemment communiquées par l'administration fiscale ;

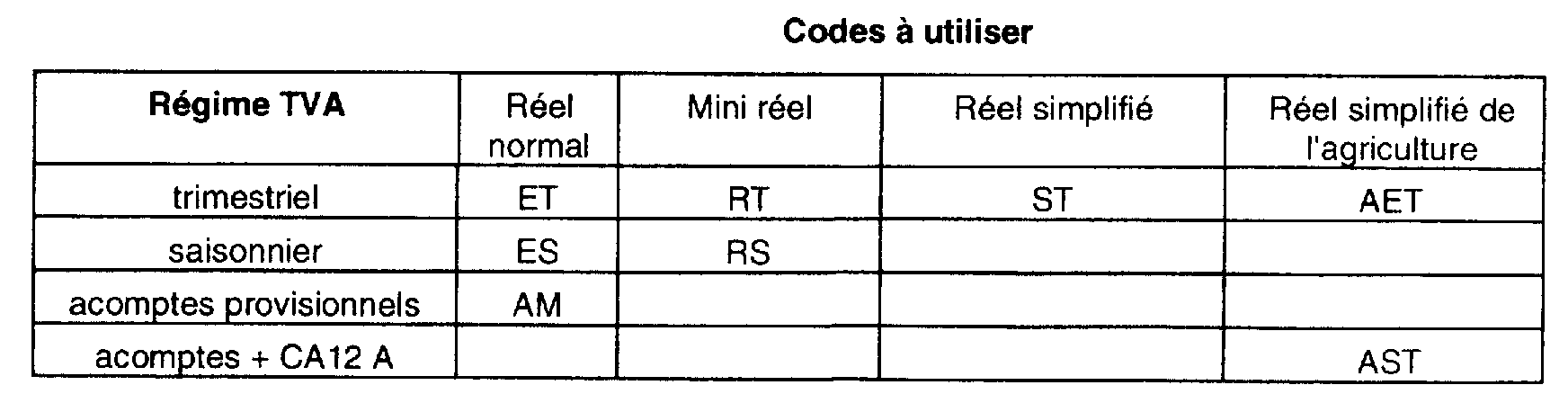

- (6) Régime : 2 ou 3 caractères alphabétiques

Les codes à utiliser varient en fonction du régime TVA et sont récapitulés dans le tableau suivant 6 :

- (7) le numéro de lecture optique qui figure à droite, en bas du cadre adresse

Le numéro de lecture optique doit figurer sur toutes les déclarations TVA, sauf sur l'annexe 3310A ou MA DOM et les déclarations CA12E.

Ce numéro doit être édité avec une police de caractère " courier " 12 et ne doit comporter aucun espace. Il est composé de 16 caractères incompressibles dont la plupart figurent dans les codifications définies précédemment :

45.7. Le numéro de TVA intracommunautaire si le redevable en est doté, le numéro SIRET et le code activité. A noter que le numéro de TVA intracommunautaire débute toujours par " FR " , suivi d'une clé informatique alpha-numérique 7 et des neuf caractères du numéro SIREN.

Le numéro SIRET devra figurer sur toutes les pages de la déclaration (cf. n° 6 )

46.8. Jusqu'au 31 décembre 2001, les déclarations de TVA peuvent être souscrites en francs ou en euros, l'une des cases doit donc être systématiquement cochée.

Le logiciel doit prévoir un blocage si l'une des trois cases n'est pas cochée.

Cas particulier : déclaration 3517 S CA12/CA12E

47.1. Le bandeau de préidentification correspondant aux codifications des redevables comporte 2 cases supplémentaires :

- CM. 2 valeurs possibles de 1 caractère : 1 si l'entreprise est inscrite à la Chambre des métiers, Ø dans le cas contraire ;

- OPT. 2 valeurs possibles de 1 caractère : 1 si l'entreprise, placée sous le RSI, clôture un exercice en cours d'année et a opté pour le dépôt d'une déclaration CA 12 « exercice », Ø dans le cas contraire ;

48.2. Depuis le 1 er janvier 1999, les déclarations CA 12 et CA12 E sont fusionnées. Néanmoins, les entreprises continuent de souscrire une déclaration CA12 si l'exercice correspond à l'année civile et une déclaration CA12E, si l'exercice est clos en cours d'année et qu'elles ont opté pour le dépôt d'une déclaration portant sur cet exercice plutôt que sur l'année civile (droit commun).

Afin d'effectuer la distinction entre ces deux déclarations, les deux mentions CA 12 et CA12E figurent en haut à droite de l'imprimé ; l'une des deux est barrée en fonction des options exercées par l'entreprise.

En conséquence, les spécifications suivantes doivent être respectées :

- si l'entreprise clôture son exercice « TVA » en cours d'année, la mention CA12, en haut à droite de l'imprimé, doit être barrée.

- si l'entreprise clôture son exercice le 31 décembre, la mention CA12E, en haut à droite de l'imprimé, doit être barrée.

La mention CA12 ou CA12E doit être automatique en fonction du code figurant dans le cadre " OPT " . Le logiciel doit donc prévoir un blocage si l'une des deux mentions n'est pas barrée, sauf à prévoir l'apposition de la seule mention correspondant au choix de l'entreprise.

c) Les contrôles de cohérence

49. Les contrôles de cohérence suivants devront impérativement être réalisés et s'ils s'avèrent négatifs, un message d'erreur devra apparaître de manière à rendre impossible l'édition de la déclaration. Ils concernent l'ensemble des déclarations de TVA ;

50.- la période indiquée en toutes lettres en haut au milieu de l'imprimé (1) doit être cohérente avec la période indiquée en chiffres dans le cadre " période " (4) ;

51.- la période indiquée en toutes lettres en haut au milieu de l'imprimé (1) doit être cohérente avec le code régime indiqué dans le cadre " régime " (6) ;

52.- le code régime indiqué dans le cadre " période " (4) doit être cohérent avec le code régime indiqué dans le cadre " régime " (6) ;

53.- la période indiquée en lettres (1), la période indiquée en chiffres (4) et la date limite de dépôt de la déclaration (3) doivent être cohérentes ; le mois indiqué dans cette dernière zone doit être celui qui suit le mois ou le trimestre mentionné dans les zones (1) et (4).

Cas particulier : la déclaration 3517 S CA12/CA12E

54.- la période indiquée en toutes lettres en haut au milieu de l'imprimé (1) doit être cohérente avec la période indiquée en chiffres dans le cadre " période " (4) et le code " OPT " ;

55.- lorsque la valeur dans le code " OPT " est à " 1 " , la déclaration ne doit pas comporter de numéro de lecture optique (7).

d) Décompte des opérations

56.- la saisie de montants négatifs n'est pas possible ;

57.- les lignes " à blanc " ne doivent être servies que sur indication de l'Administration ; en l'occurrence, elles doivent être bloquées pour empêcher l'utilisateur du logiciel de les remplir et leur déblocage doit pouvoir intervenir à la demande de l'Administration si l'évolution de la législation le justifie ;

Cas particulier : la déclaration 3310 CA3

58.- lorsqu'une somme figure à la rubrique " Taxes assimilées calculées sur annexe n°3310 A " , l'édition de la déclaration 3310 CA3 n'est possible que si elle est accompagnée d'une annexe 3310 A dont une donnée au moins a été servie. A cet effet, il est recommandé de demander parallèlement l'agrément laser pour la déclaration annexe 3310 A.

II. Contrôles généraux à caractère facultatif

59. Il est rappelé qu'il est de l'intérêt du déclarant que les déclarations soient exemptes de toute erreur arithmétique. A défaut, le redevable s'expose à des pénalités de retard.

60.Par ailleurs, les déclarations ne doivent pas comporter de centimes (ou cents). Quelle que soit l'unité monétaire dans laquelle sont souscrites les déclarations de TVA, les différentes bases imposables et les montants d'impôt correspondants doivent être arrondis à l'euro ou au franc le plus proche. Les bases et cotisations inférieures à 0,50 franc ou euro sont négligées et celles supérieures ou égales à 0,50 franc ou euro sont comptées pour 1.

a) Les calculs et reports

61.Les résultats des opérations (sommes, soustractions, multiplications, ...) ne doivent pas être saisis. Ils doivent être calculés et servis automatiquement par le logiciel.

62.Sur les lignes " anciens taux " , un contrôle de vraisemblance doit être effectué entre la base et le taux : il y a incohérence lorsque la taxe est supérieure à la base multipliée par le taux maximum (33, 1/3 % ) ou inférieure à la base multipliée par le taux minimum (2,1 % ).

63.Lorsqu'un crédit de TVA dégagé sur la précédente déclaration n'a pas fait l'objet d'une demande de remboursement (ligne " Crédit à reporter " ), il est reporté automatiquement sur la déclaration suivante.

Cas particulier : la déclaration 3310 CA3

64.Lorsqu'un montant est saisi sur la ligne " opérations imposables à un taux particulier " , l'une au moins des lignes du cadre B de l'annexe 3310 A doit être saisie.

65.Lorsqu'une annexe 3310 A est remplie, les montants y figurant sont reportés automatiquement sur la déclaration 3310 CA3.

b) Contrôles spécifiques relatifs à la TVA intracommunautaire (ne concerne pas les DOM)

1. la déclaration 3310 CA3

66.Le montant des " ventes à distance et/ou opérations de montage " doit être inférieur ou égal à la base hors taxe des acquisitions intracommunautaires.

67.La saisie d'une somme à la ligne " dont TVA sur acquisitions intracommunautaires " supérieure au " Total de la TVA brute due " doit être impossible ; de même, la saisie d'une somme à la ligne " dont TVA sur opérations à destination de Monaco " supérieure au " Total de la TVA brute due " doit être impossible.

68.La saisie d'une somme à la ligne " dont TVA sur acquisitions intracommunautaires " doit être obligatoire lorsque la base hors taxes a été indiquée.

69.La saisie d'une somme à la ligne " dont TVA sur acquisitions intracommunautaires " doit être impossible lorsque la base hors taxes n'a pas été indiquée.

2. les déclarations 3517 S CA12/CA12E ou 3517 BIS CA12A

70.La TVA relative aux acquisitions intracommunautaires ne peut pas être supérieure à la base multipliée par le taux maximum (20,6 % ) ou inférieure à la base multipliée par le taux minimum (2,1 %).

c) Edition d'une lettre

71.L'instruction du 28 avril 1999 BOI 13 K-5-99 préconise que les entreprises qui utilisent régulièrement l'édition laser ne reçoivent plus de formulaire " papier " préidentifié de la part de l'administration. Afin d'accélérer la suspension de l'envoi des déclarations de TVA, le logiciel pourra permettre l'édition de la lettre figurant en annexe 2 qui accompagnera la première déclaration 8 éditée à partir du logiciel agréé.

72.Bien entendu, si les redevables ont besoin occasionnellement d'un imprimé, il leur sera fourni par leur centre des impôts. De même, ils pourront demander, à tout moment, la réactivation de l'envoi par l'administration des déclarations " papier " préidentifiées.