B.O.I. N° 148 du 10 AOUT 2000

CHAPITRE V

ENTREE EN APPLICATION

73.Les dispositions de ce cahier des charges entrent en vigueur à compter de la publication de la présente instruction et s'appliquent à toutes les nouvelles demandes d'agréments, voire aux demandes de renouvellement hors délais, présentées à compter de cette date.

74.Les renouvellements d'agréments délivrés depuis le 1er janvier 2000, qui ne respecteraient pas certaines clauses du cahier des charges, telles que, les contrôles relatifs au millésime de l'imprimé (cf. n° 24 ), ne sont pas remis en cause. Cela étant, les concepteurs devront s'y conformer dès le 1 er janvier 2001.

Le Sous-Directeur chargé du Service p.i.,

Marc WOLF

•

ANNEXE 1

ANNEXE 2

1 Sous réserve que la déclaration soit déposée avant le 31 janvier de l'année qui suit celle de la notification de l'agrément. Au delà, l'agrément en cours n'est plus valable et le nouveau millésime doit être utilisé.

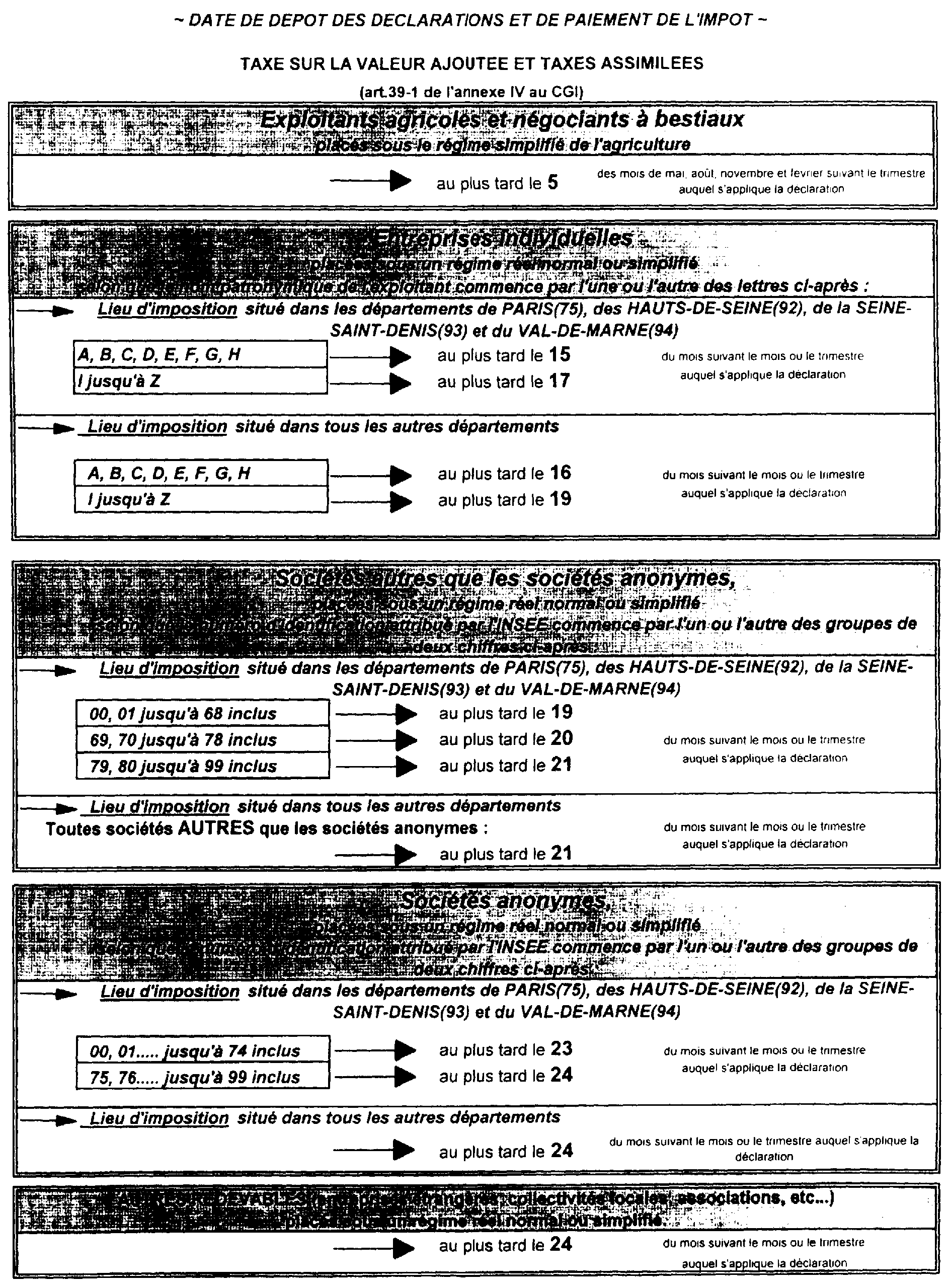

2 )Les dates de dépôt des déclarations figurent, à titre indicatif, en annexe 1.

3 ) Se reporter nécessairement à la dernière déclaration préidentifiée.

4 Cette énumération n'est pas exhaustive ; si un autre code figure sur la dernière déclaration préidentifiée, contacter le bureau G 2 à la Direction Générale des Impôts.

5 Le code AET correspond bien au régime simplifié de l'agriculture (dépôt de déclarations 3310 CA3 trimestrielles) mais déroge à la règle dans l'attribution du régime TVA.

6 Cette énumération n'est pas exhaustive ; si un autre code figure sur la dernière déclaration préidentifiée, contacter le bureau G 2 à la Direction Générale des Impôts.

7 La communication de l'algorithme permettant de reconstituer la clé du numéro de TVA intracommunautaire n'est pas autorisée par les textes communautaires.

8 ou les suivantes lorsque, bien qu'utilisant cette procédure, ils continuent de recevoir les formulaires de l'administration.

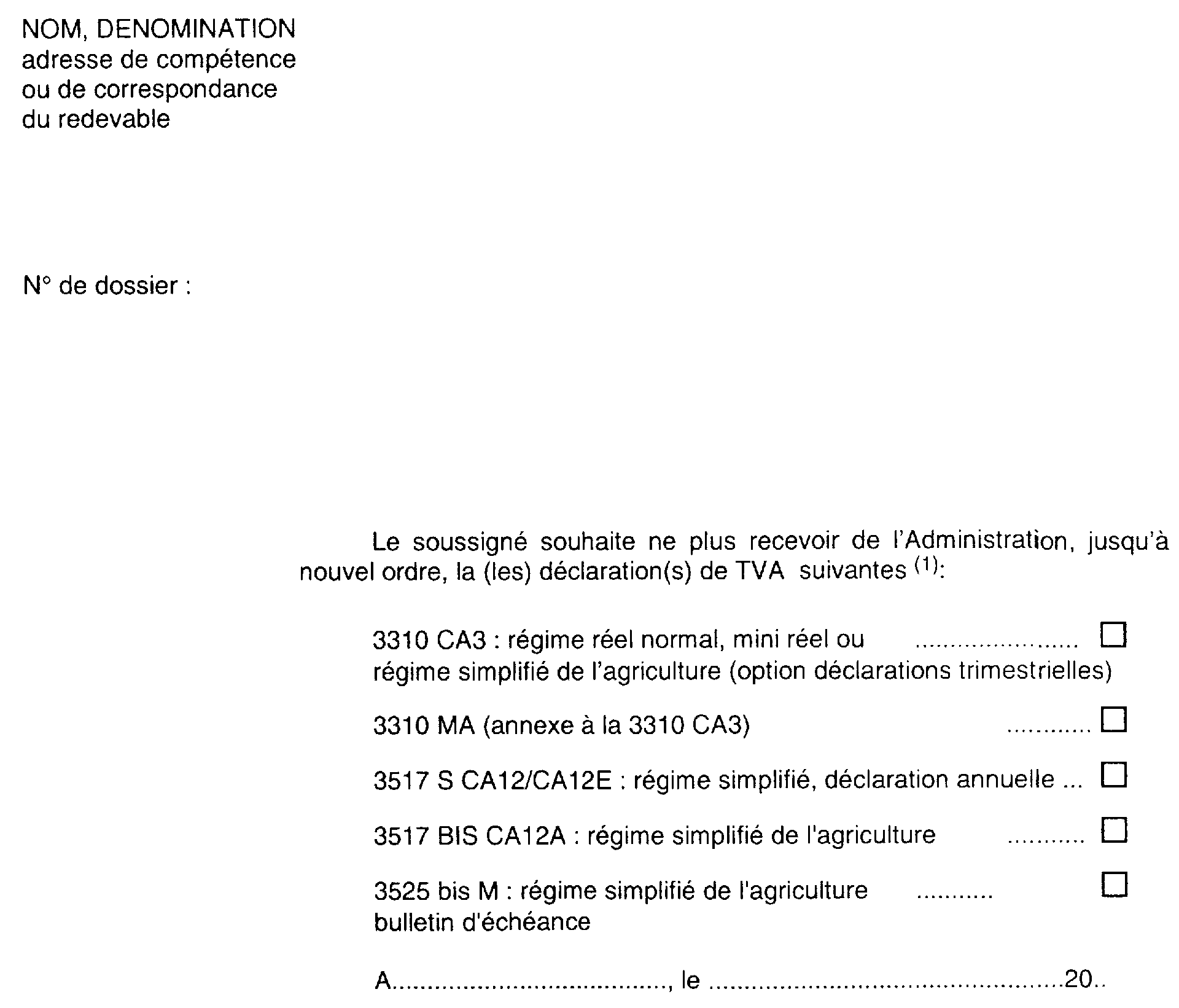

9 Cochez la case correspondante.