B.O.I. N° 36 du 4 AVRIL 2008

BULLETIN OFFICIEL DES IMPÔTS

5 F-9-08

N° 36 du 4 AVRIL 2008

TRAITEMENTS ET SALAIRES. ELUS LOCAUX. RAPPEL DU REGIME D'IMPOSITION A L'IMPOT SUR LE REVENU DES

INDEMNITES DE FONCTION DES ELUS LOCAUX. CIRCULAIRE MINISTERIELLE DU 31 JANVIER 2008.

(C.G.I., art. 204-0 bis)

NOR : ECE L 08 20607J

Bureau C 1

En application du I de l'article 204-0 bis du code général des impôts (CGI), les indemnités de fonction des élus locaux sont, depuis le 1 er janvier 1993, soumises de plein droit à une retenue à la source libératoire de l'impôt sur le revenu.

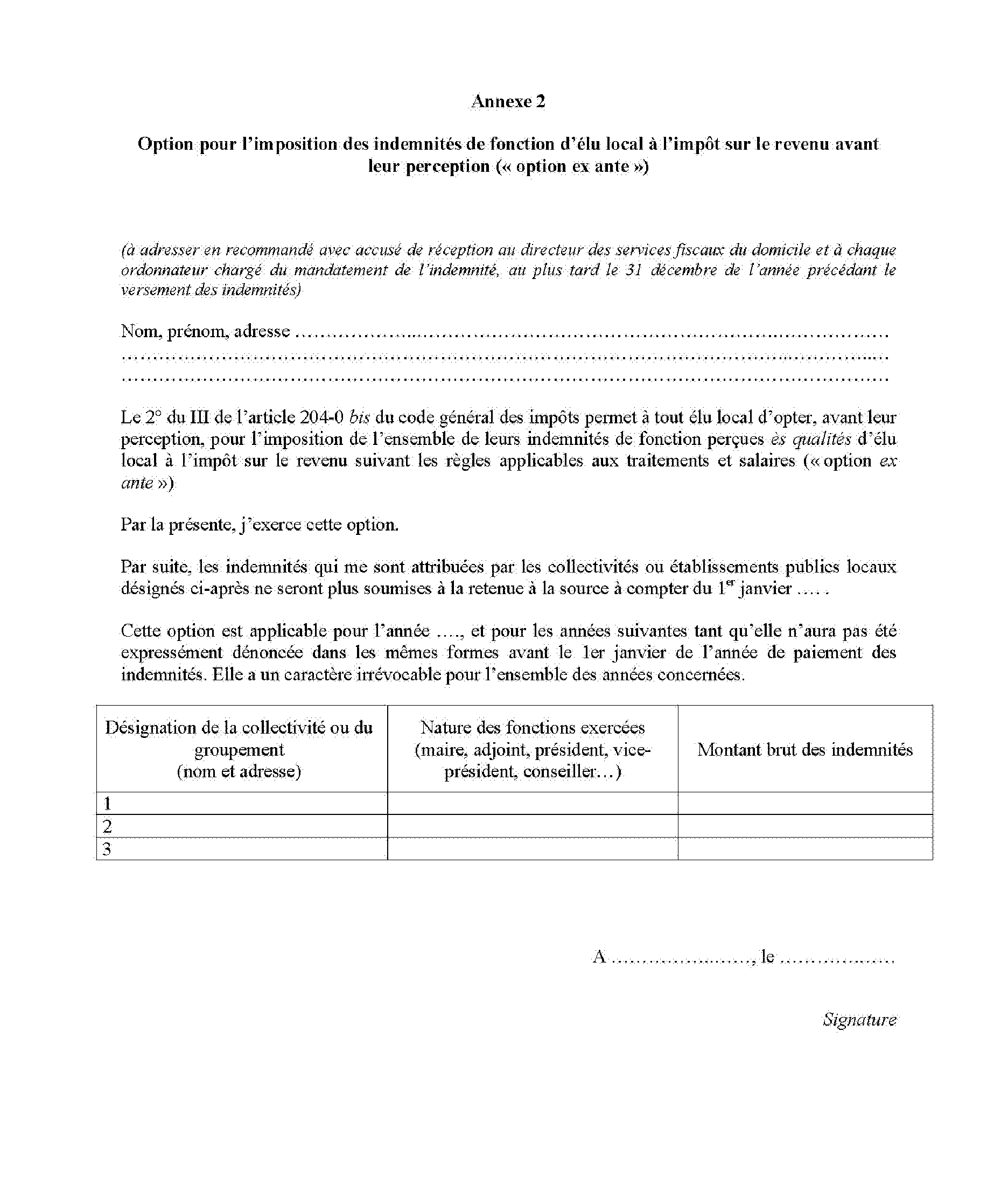

Cette retenue à la source constitue ainsi le régime d'imposition de droit commun des indemnités de fonction des élus locaux, qui, en application du III de l'article 204-0 bis précité du CGI, peuvent toutefois y renoncer en optant pour l'imposition desdites indemnités à l'impôt sur le revenu selon les règles de droit commun des traitements et salaires.

Le régime d'imposition à l'impôt sur le revenu des indemnités de fonction des élus locaux a fait l'objet d'une circulaire ministérielle du 31 janvier 2008 (n° NOR/BCF/R/08/02469C), qui actualise la circulaire du 14 mai 1993 « relative à l'application de la retenue à la source sur les indemnités de fonction perçues par les titulaires de mandats locaux instituée par l'article 47 de la loi de finances rectificative pour 1992 n° 92-1476 du 31 décembre 1992 » 1 .

Le texte de la circulaire du 31 janvier 2008 figure en annexe à la présente instruction.

L'attention des services est appelée en particulier sur les paragraphes 1.2.1. et 1.2.2. de ladite circulaire, qui rappellent 2 qu'en cas d'option pour l'imposition des indemnités de fonction selon les règles des traitements et salaires, la déduction de la fraction représentative de frais d'emploi définie au I de l'article 204-0 bis du CGI 3 , propre au régime de la retenue à la source, n'est pas applicable.

DB liée : 5 F 1121 n° 17 à 21 et annexes I et II.

DB supprimée : 5 F 1121 n° 25 .

BOI lié : BOI 5 F-9-98.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

1 Cette circulaire figure en annexe I à la documentation de base (DB 5 F 1121 pages 91 et suivantes).

2 En ce sens, réponse à la question écrite n° 392 posée le 30/06/1997 par M. Dominique Paillé, Député, (JO. Assemblée nationale du 20 octobre 1997, page 3558) et reprise au présent bulletin officiel sous la référence 5 F-9-98 et dans la documentation de base sous la référence 5 F 1121 n° 19.

3 Fixée forfaitairement en cas de mandat unique au montant de l'indemnité de fonction versée aux maires des communes de moins de 500 habitants, soit 17 % du traitement afférent à l'indice 1015 (636 € par mois au 1 er mars 2008).