B.O.I. N° 25 DU 22 FEVRIER 2010

BULLETIN OFFICIEL DES IMPÔTS

5 F-8-10

N° 25 DU 22 FEVRIER 2010

INSTRUCTION DU 12 FEVRIER 2010

PENSIONS EXCLUES DU CHAMP D'APPLICATION DE L'IMPOT SUR LE REVENU. ALLOCATIONS NON CONTRIBUTIVES. ALLOCATION DE SOLIDARITE AUX PERSONNES AGEES (ASPA). ALLOCATION SUPPLEMENTAIRE D'INVALIDITE (ASI). PENSIONS DE RETRAITE OU D'INVALIDITE DE FAIBLE MONTANT. MAJORATION DE PENSIONS POUR ASSISTANCE D'UNE TIERCE PERSONNE. INDEMNITE DE SOINS ALLOUEE AUX TUBERCULEUX DE GUERRE.

(C.G.I., art. 81)

NOR : ECE L 10 20742 J

Bureau C 1

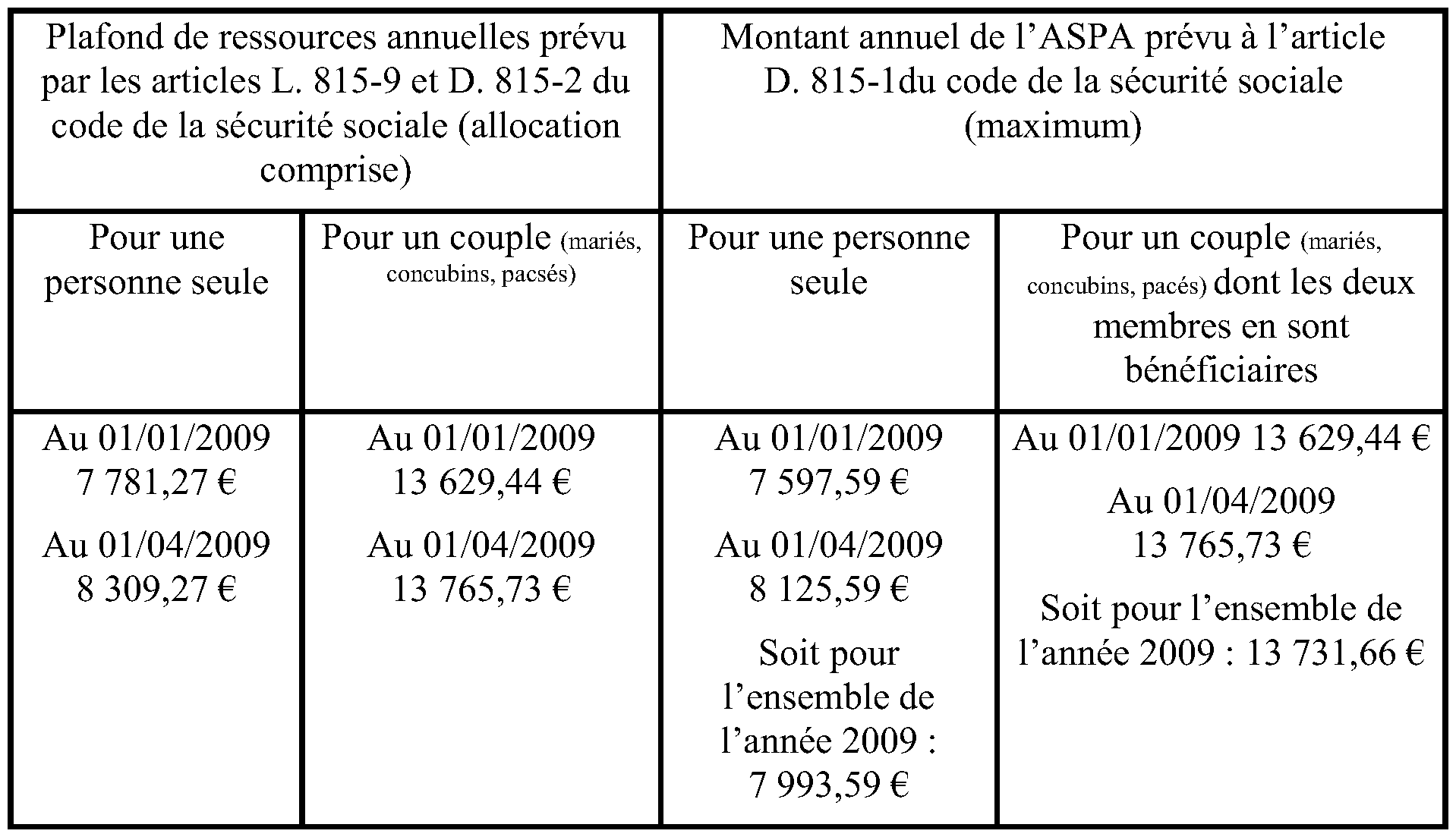

1.La présente instruction indique les limites actualisées pour l'imposition des revenus de 2009 de certains revenus de remplacement exonérés d'impôt sur le revenu eu égard à leur nature ou à leur montant.

2.En particulier, elle précise les plafonds de ressources ainsi que les montants de l'allocation de solidarité aux personnes âgées (ASPA) qui s'est substituée depuis le 1 er janvier 2006, et sous réserve de dispositions transitoires, aux prestations constitutives du minimum vieillesse.

A. Pensions exclues du champ d'application de l'impOt sur le revenu

3.Les allocations non contributives de la sécurité sociale, constitutives du minimum vieillesse, sont exclues du champ d'application de l'impôt sur le revenu en application d'une décision ministérielle du 30 novembre 1956 (DB 5 F 1223 n° 2 et annexe I).

4.Ces allocations sont remplacées, depuis le 1 er janvier 2006, par l'allocation de solidarité aux personnes âgées (ASPA) et l'allocation supplémentaire d'invalidité (ASI) en application des dispositions de l'ordonnance du 24 juin 2004 simplifiant le minimum vieillesse 1 .

5.Toutefois, et sauf option expresse des intéressés pour l'ASPA, les prestations constitutives du minimum vieillesse continuent d'être servies aux personnes qui en bénéficiaient avant le 1 er janvier 2006. Il en est de même des personnes qui, dans l'attente de la publication des décrets d'application de l'ordonnance du 24 juin 2004, qui est intervenue le 13 janvier 2007 2 , ont perçu en 2006 le minimum vieillesse pour la première fois 3 .

1. L'allocation de solidarité aux personnes âgées (ASPA) et l'allocation supplémentaire d'invalidité (ASI) 4

6.L'allocation de solidarité aux personnes âgées (ASPA), prévue à l'article L. 815-1 du code de la sécurité sociale, est une allocation unique et différentielle versée aux personnes âgées d'au moins 65 ans (60 ans dans certains cas, notamment en cas d'inaptitude au travail ou pour les travailleurs handicapés) et dont les ressources (ou celle de leur foyer) sont inférieures à certains plafonds.

Les personnes invalides ne remplissant pas la condition d'âge pour prétendre à l'ASPA peuvent bénéficier, en complément de leur pension d'invalidité, de l'allocation supplémentaire d'invalidité (ASI), conformément à l'article L. 815-24 du code précité.

7.Ces allocations, au même titre que les allocations non contributives de vieillesse qu'elles remplacent, sont exonérées d'impôt sur le revenu.

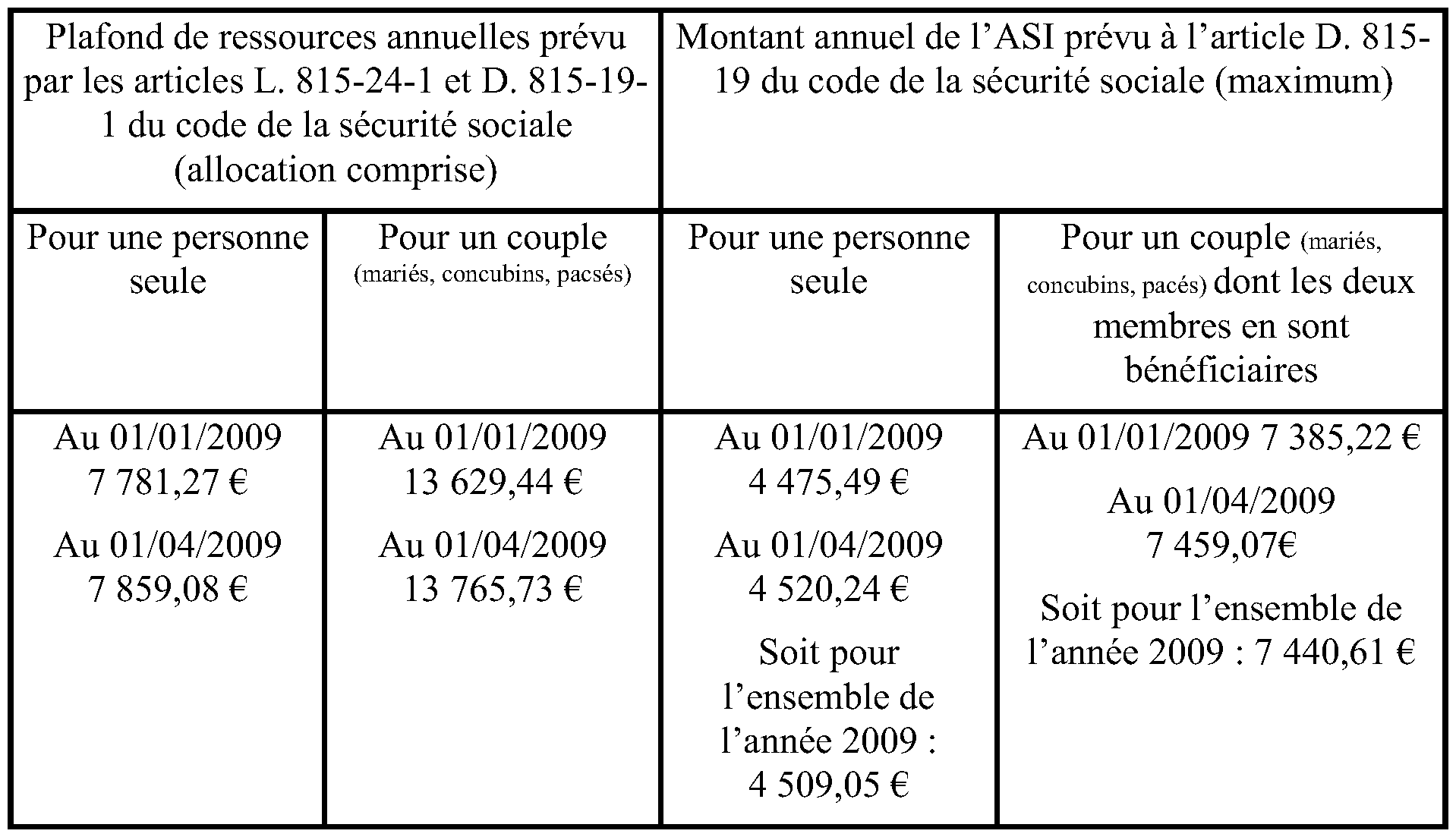

8.Depuis le 1 er janvier 2009 5 , le plafond de ressources et le montant de l'ASI sont différents de ceux de l'ASPA.

9.Le plafond de ressources à ne pas dépasser pour bénéficier de l'ASPA et le montant maximum de cette allocation ont été revalorisés pour 2009 par le décret n° 2009-473 du 28 avril 2009 relatif à la revalorisation du minimum vieillesse. Ils s'établissent ainsi pour l'année 2009 à :

Le plafond de ressources à ne pas dépasser pour bénéficier de l'ASI et le montant de cette allocation ont été revalorisés par lettre interministérielle du 25 mars 2009 6 . Ils s'établissent ainsi pour l'année 2009 à :

2. Les allocations non contributives de vieillesse (« minimum vieillesse ») 7

10.Le montant des allocations non contributives de vieillesse exonérées d'impôt sur le revenu énumérées au n° 2 de la documentation de base 5 F 1223 , ainsi que les conditions de ressources pour en bénéficier, ont été revalorisés pour 2009 respectivement par lettre interministérielle du 25 mars 2009 et par le décret n° 2009-473 du 28 avril 2009 relatif à la revalorisation du minimum vieillesse précités. Pour l'année 2009, ces montants sont les suivants :

3. Les pensions de retraite ou d'invalidité de faible montant

11.Il est rappelé que sont également exonérées d'impôt sur le revenu les pensions de retraite ou d'invalidité servies par les régimes de sécurité sociale dont le montant n'excède pas celui de l'allocation aux vieux travailleurs salariés si les ressources des bénéficiaires n'excèdent pas le maximum prévu pour l'attribution de cette allocation (documentation de base 5 F 1223 n° 3 et annexe I ; 5 F 1233 n° 2).

B. Majoration pour assistance d'une tierce personne (documentation de base 5 F 1223 n° 3 et annexe II ; 5 F 1233 n° 3)

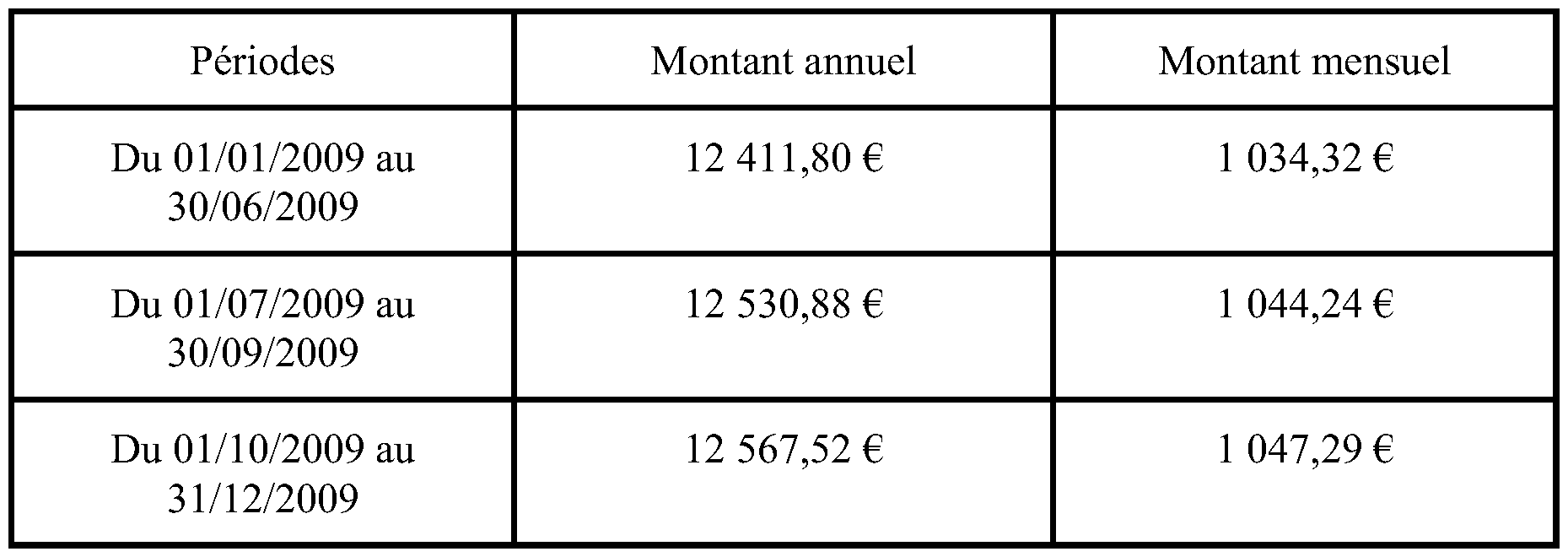

12.Certaines pensions de retraite ou d'invalidité servies par les régimes de sécurité sociale peuvent être assorties d'une majoration pour assistance d'une tierce personne qui n'a pas à être comprise dans le revenu imposable des bénéficiaires.

Le montant minimum de cette majoration s'établit comme suit pour l'année 2009 :

Pour l'ensemble de l'année 2009, le montant minimum annuel de la majoration pour assistance d'une tierce personne s'établit donc à 12 318,66 €.

C. IndemnitE de soins allouEe aux tuberculeux de guerre (documentation de base 5 F 1232 n° 8 et annexe II)

13.Le montant de cette indemnité, qui est également exonérée d'impôt sur le revenu, a été fixé comme suit pour l'année 2009 :

Compte tenu de ces majorations successives, le montant de l'indemnité de soins aux tuberculeux de guerre s'établit à 12 480,51 € pour l'ensemble de l'année 2009.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

1 Ordonnance n°2004-605 du 24 juin 2004 simplifiant le minimum vieillesse, Journal officiel du 24 juin 2004.

2 Décret n° 2007-56 du 12 janvier 2007 simplifiant le minimum vieillesse et modifiant le code de la sécurité sociale (deuxième partie : Décrets en Conseil d'Etat) et décret n° 2007-57 du 12 janvier 2007 simplifiant le minimum vieillesse et modifiant le code de la sécurité sociale (troisième partie : Décrets), Journal officiel du 13 janvier 2007.

3 Les personnes concernées avaient toutefois la possibilité de percevoir à titre rétroactif l'ASPA, en substitution du minimum vieillesse précédemment servi, sur demande expresse formulée au plus tard le 31 décembre 2007.

4 Sur les conditions précises d'attribution de l'ASPA et de l'ASI, on peut utilement se reporter à la lettre ministérielle DSS/3A n° 307/07 du 17 janvier 2007 et à la circulaire n° 2007-15 du 1 er février 2007 de la caisse nationale d'assurance vieillesse (CNAV).

5 Article 73 de la loi de financement de la sécurité sociale pour 2009 (loi n° 2008-1330 du 17 décembre 2008).

6 Lettre circulaire interministérielle DSS/3A/DB n° 2009-261 du 25 mars 2009 relative à la revalorisation des pensions de vieillesse au 1 er avril 2009 et reprise par la circulaire CNAV n° 2009/31 du 16 avril 2009.

7 Sur les personnes encore bénéficiaires de ces allocations, et non de l'ASPA, cf. n° 5 .