B.O.I. N° 186 du 8 OCTOBRE 1999

ANNEXE III

ANNEXE IV

ANNEXE V

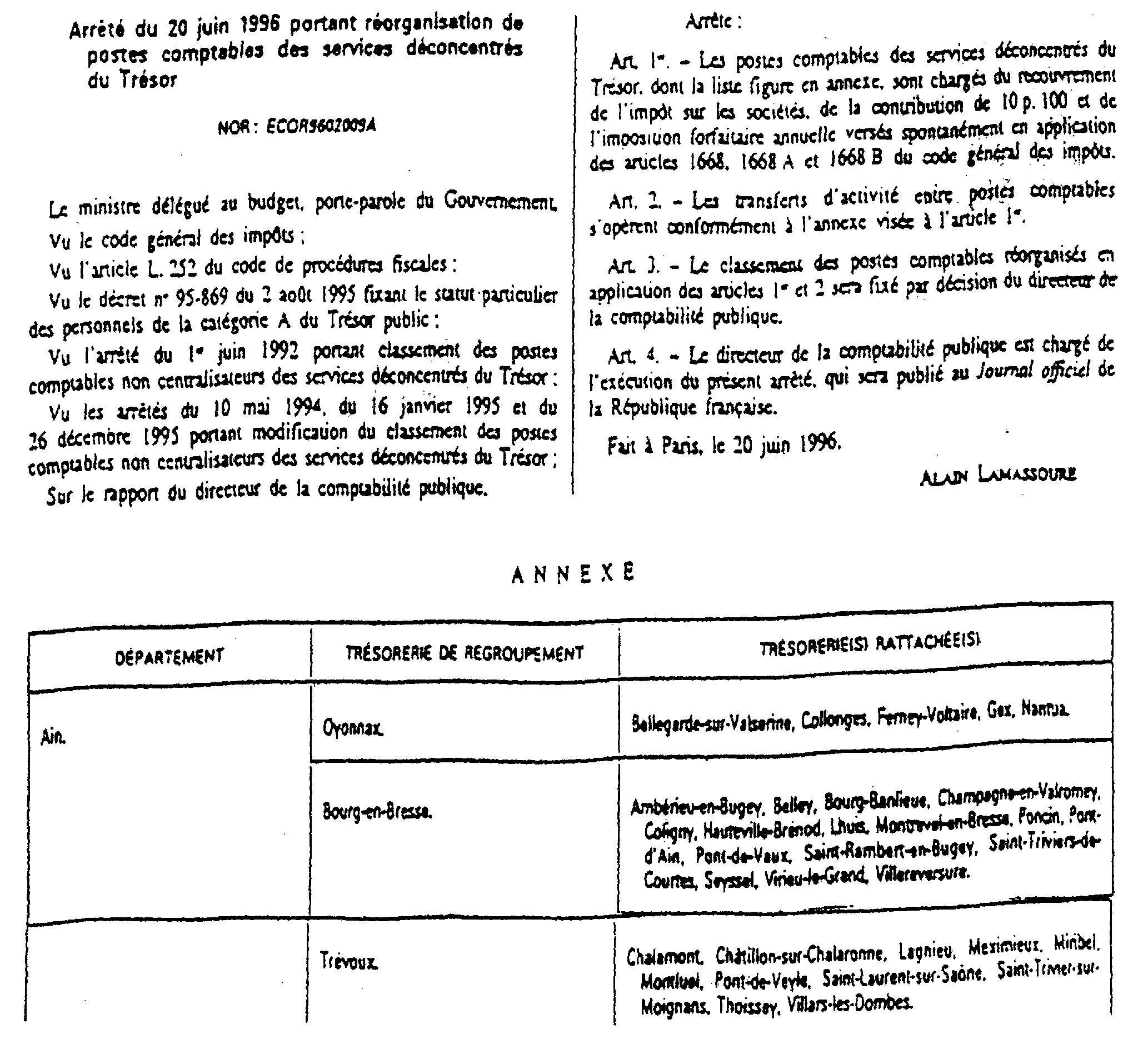

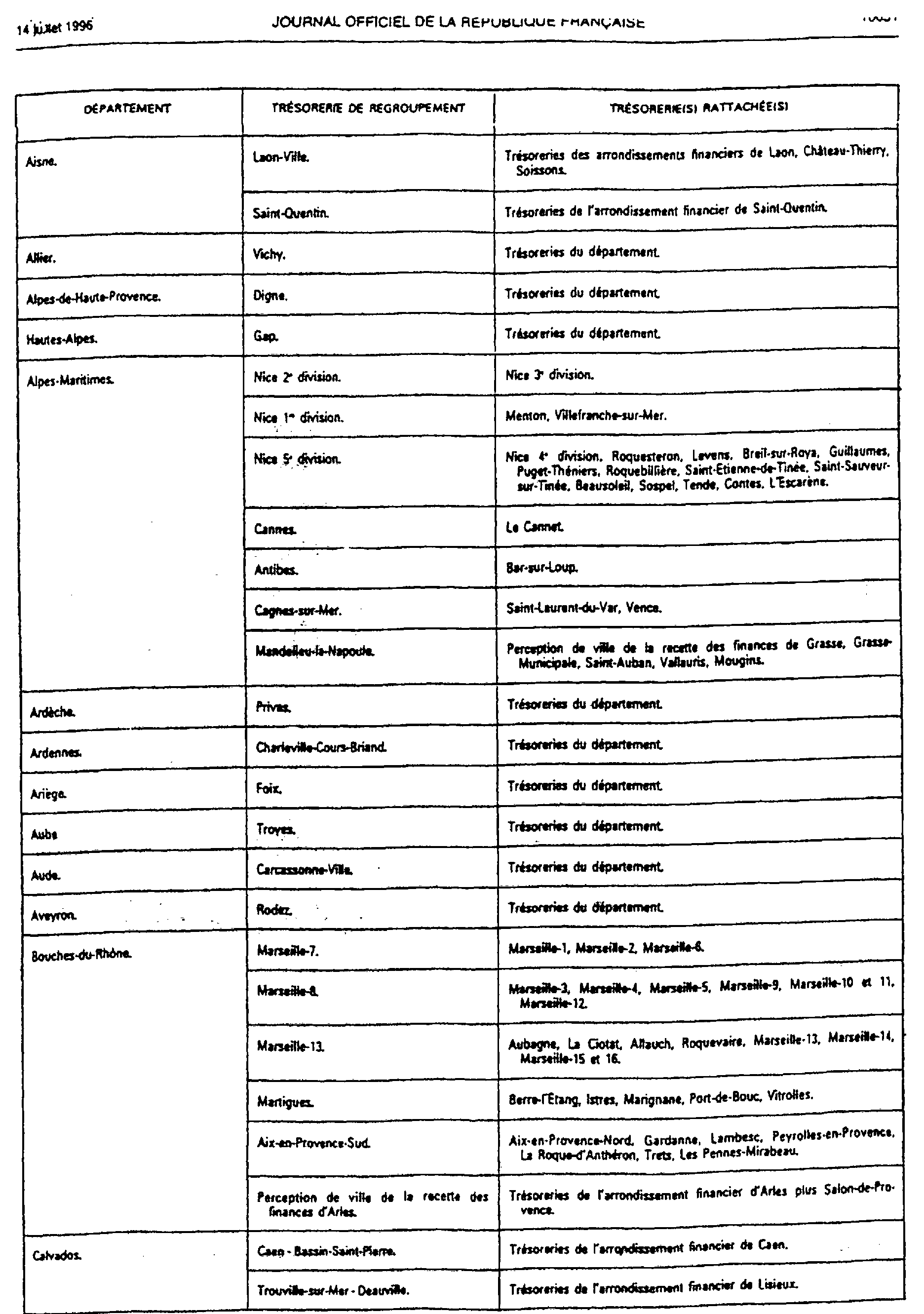

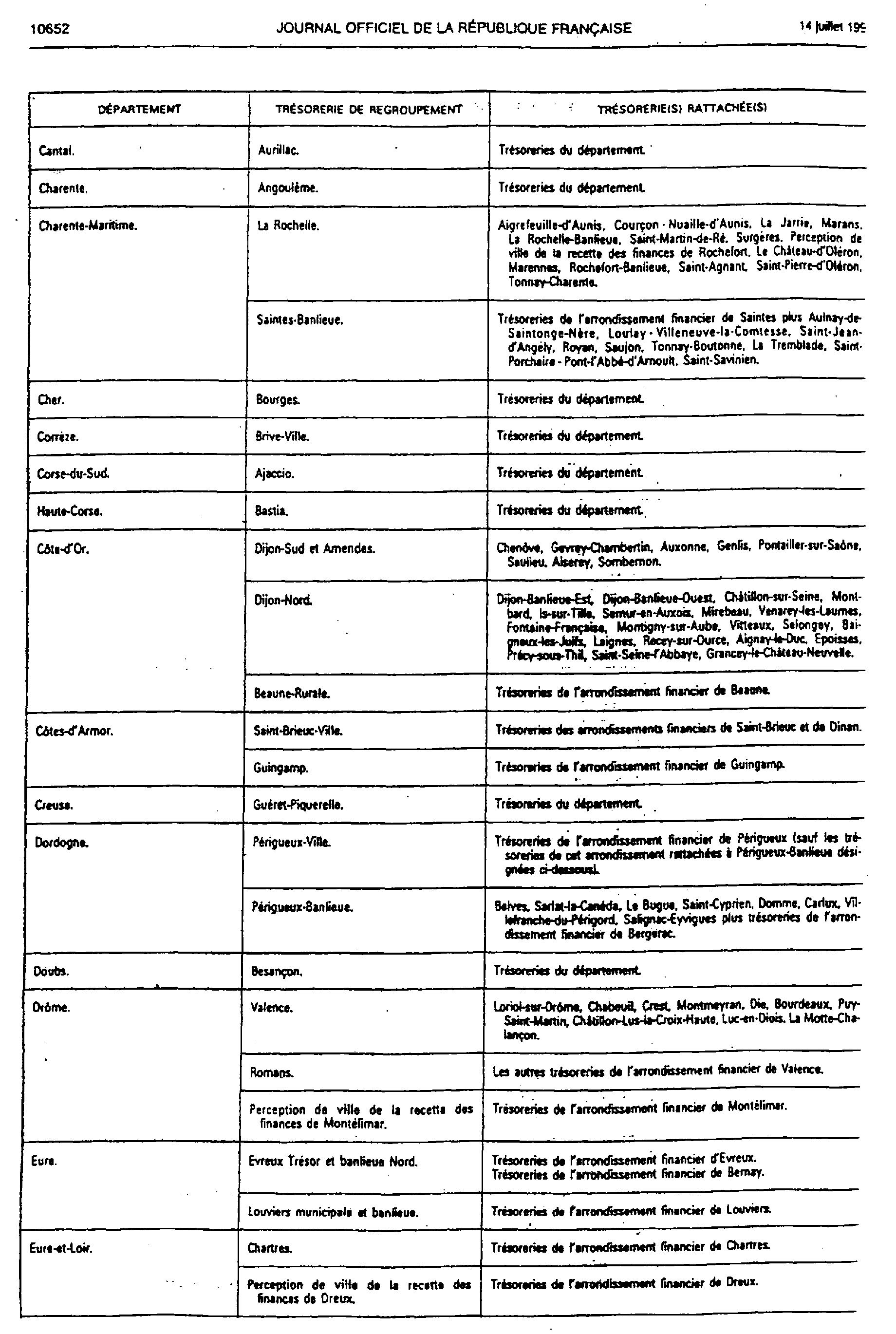

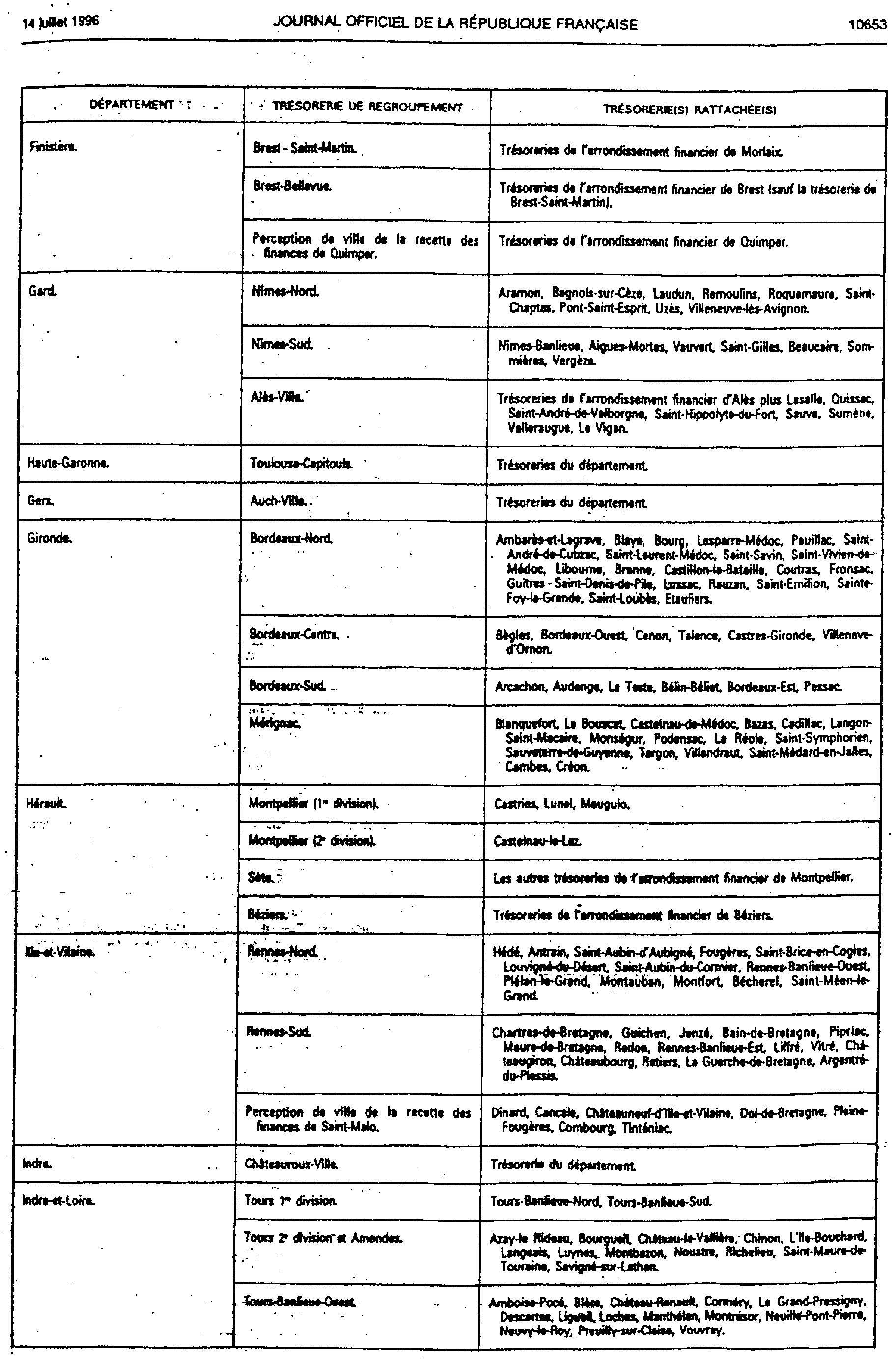

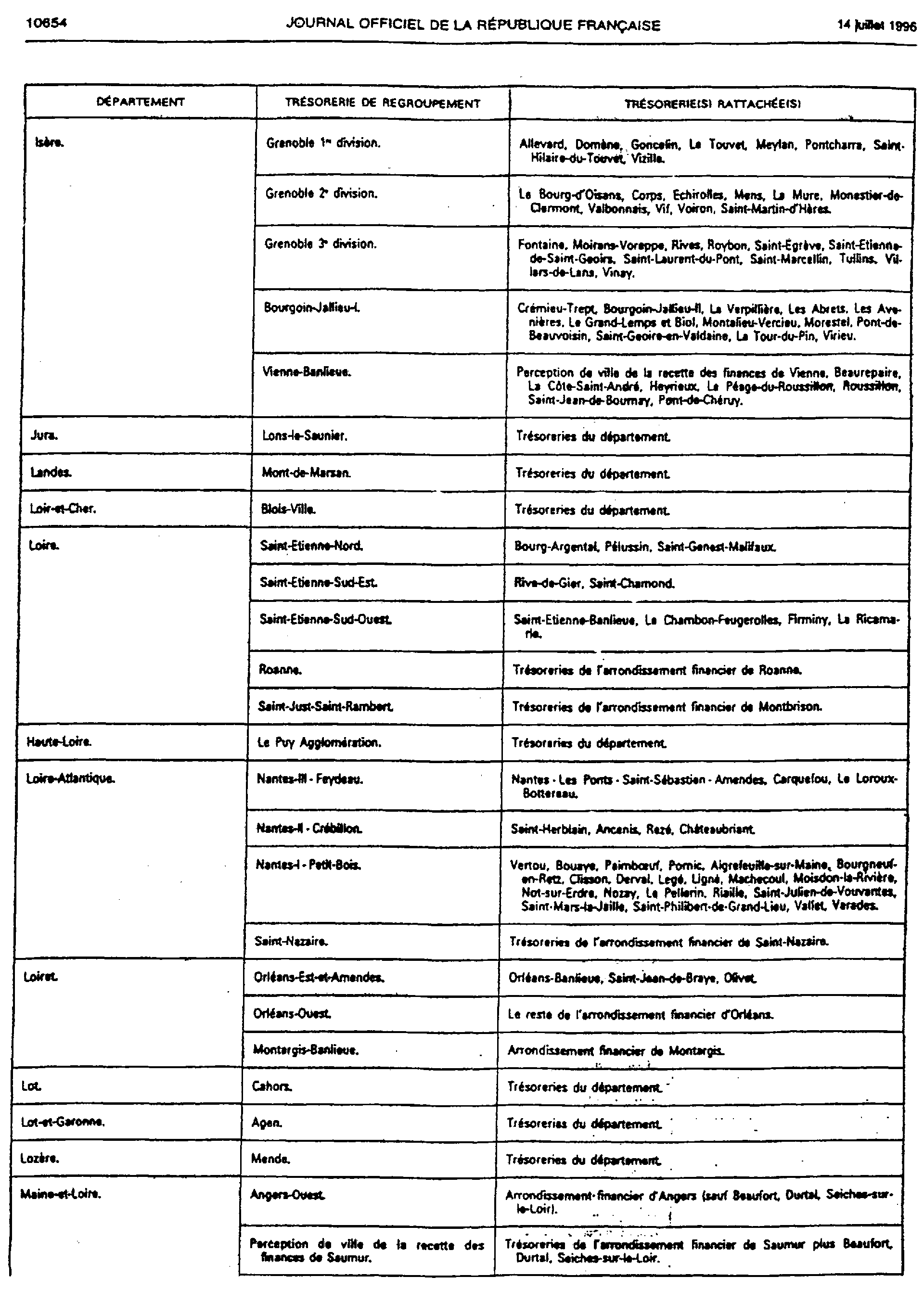

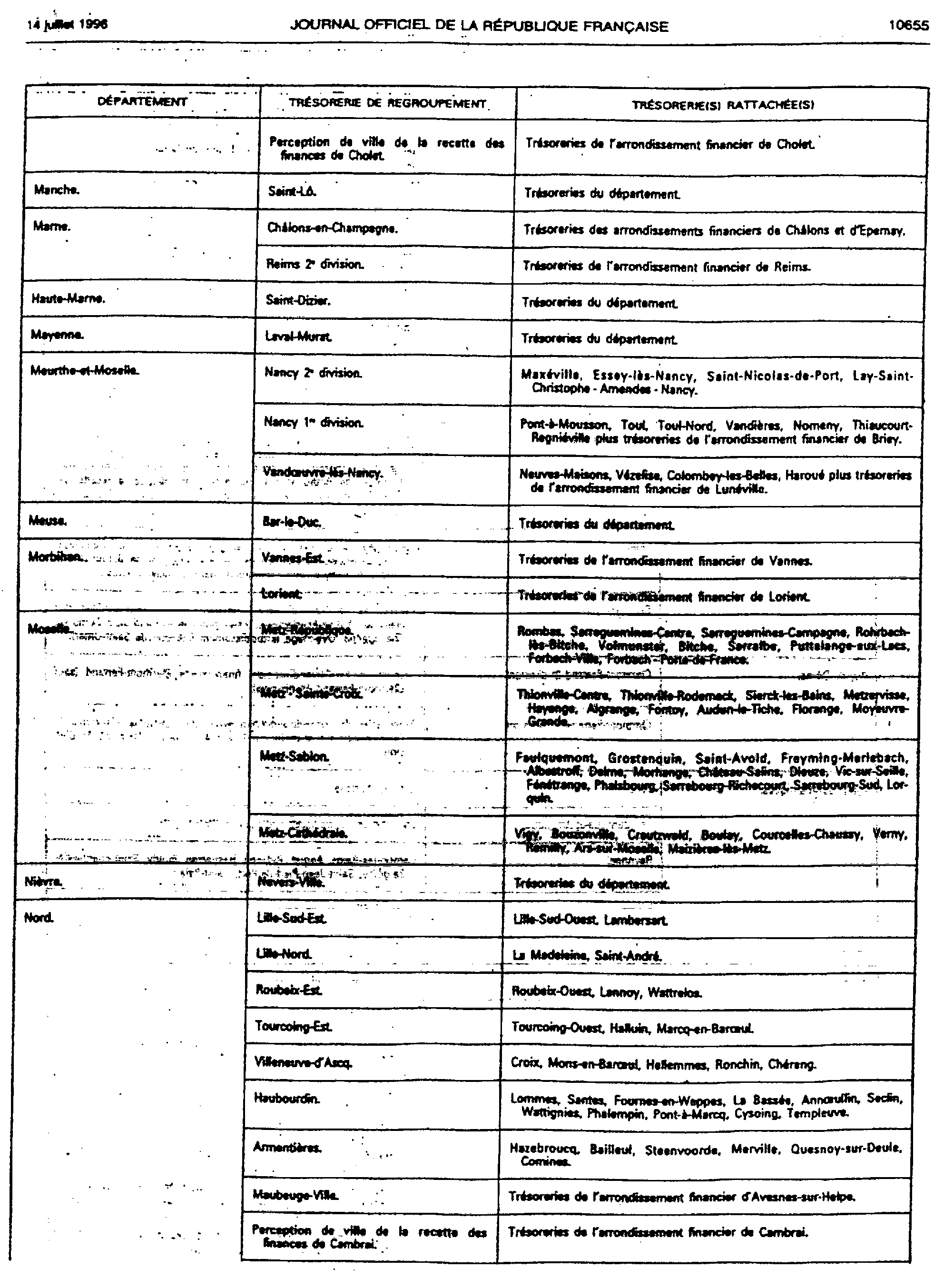

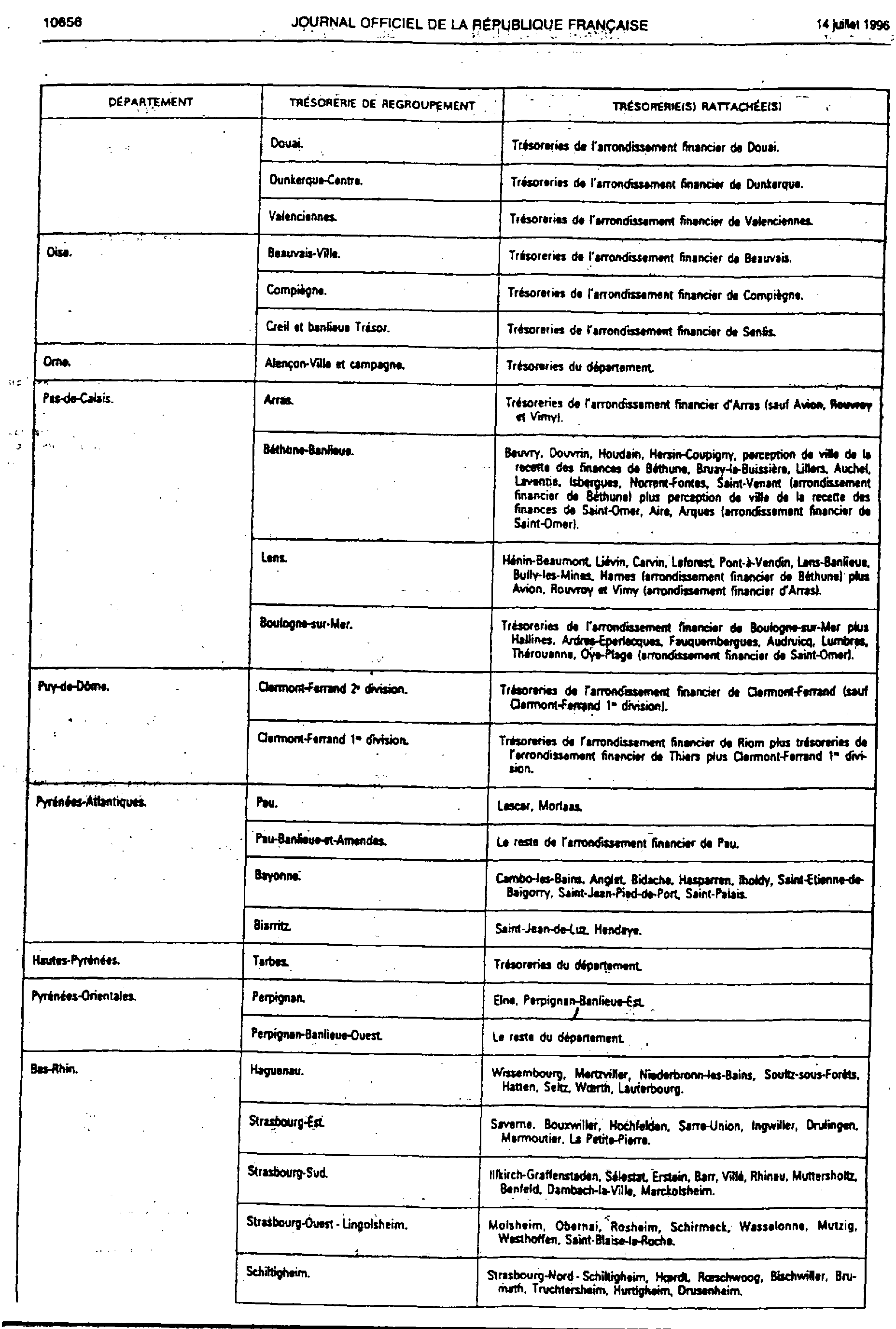

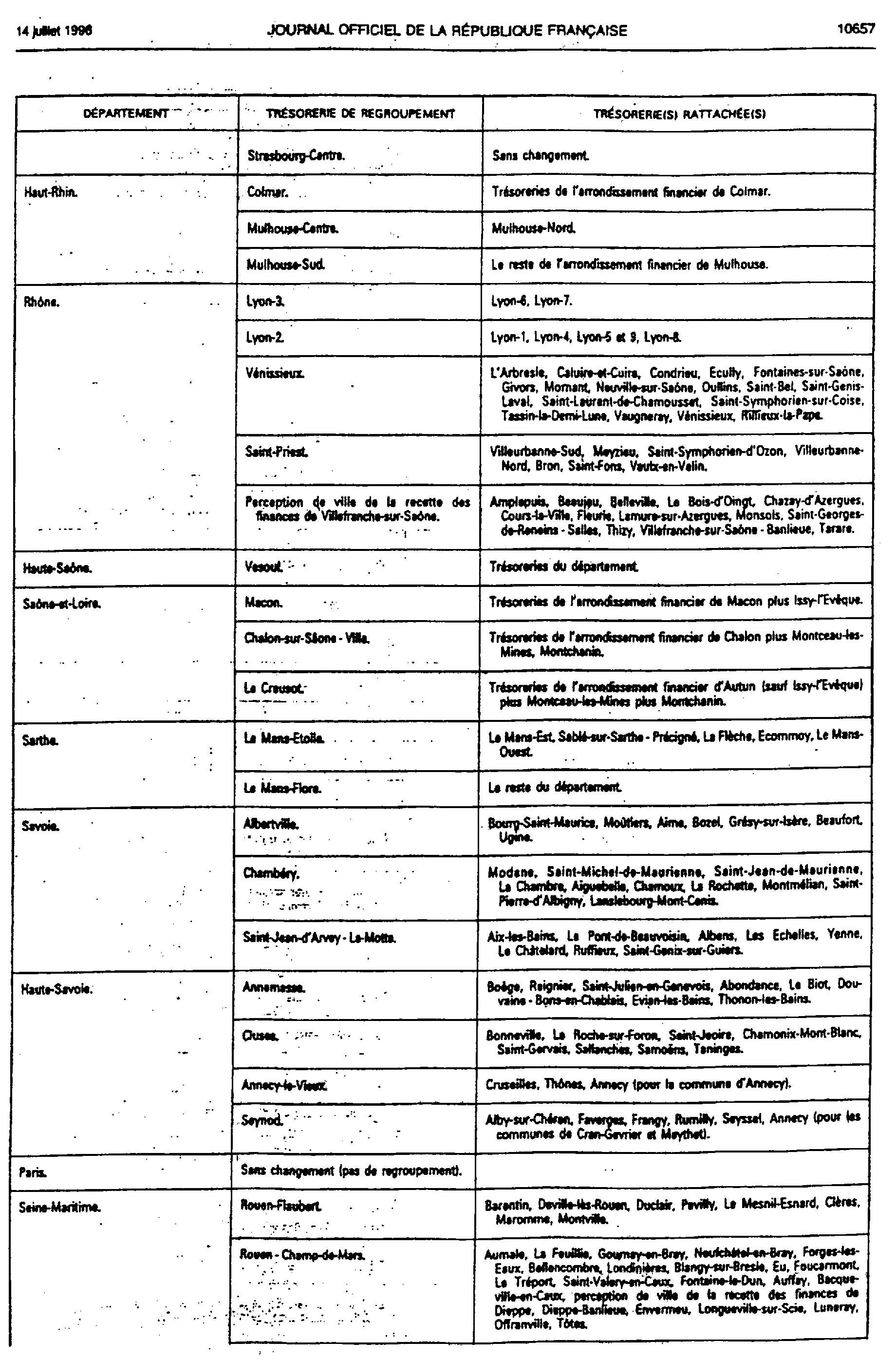

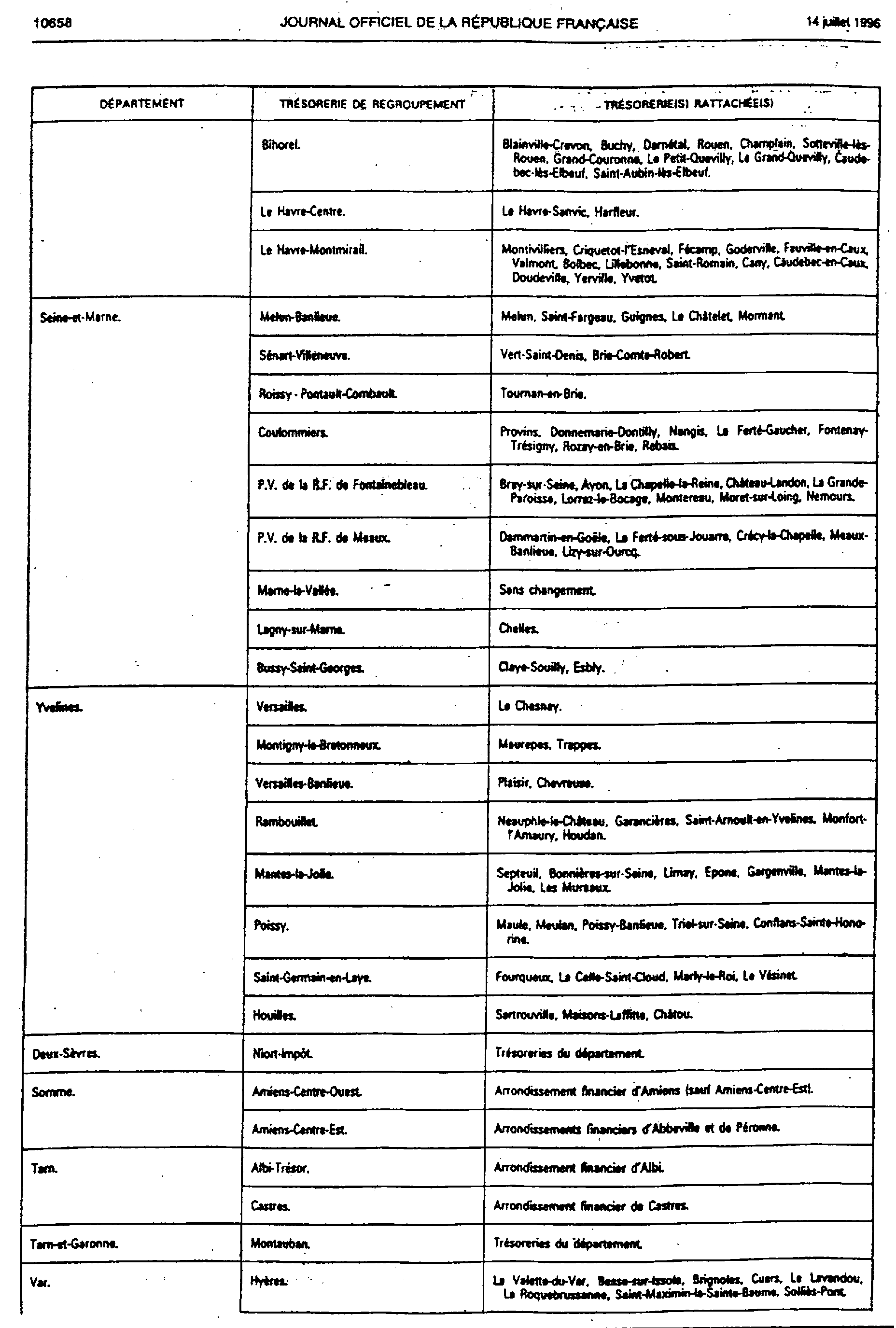

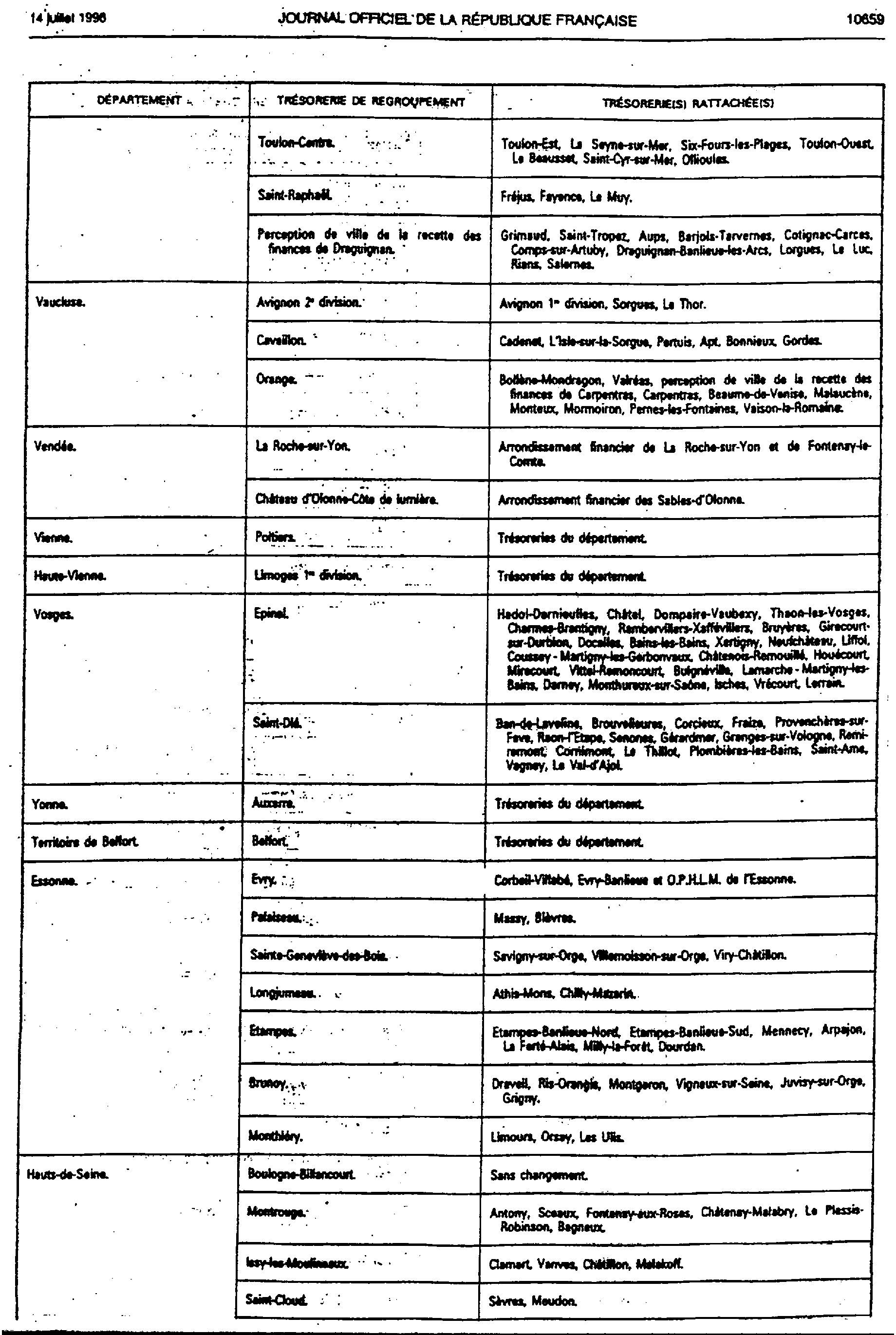

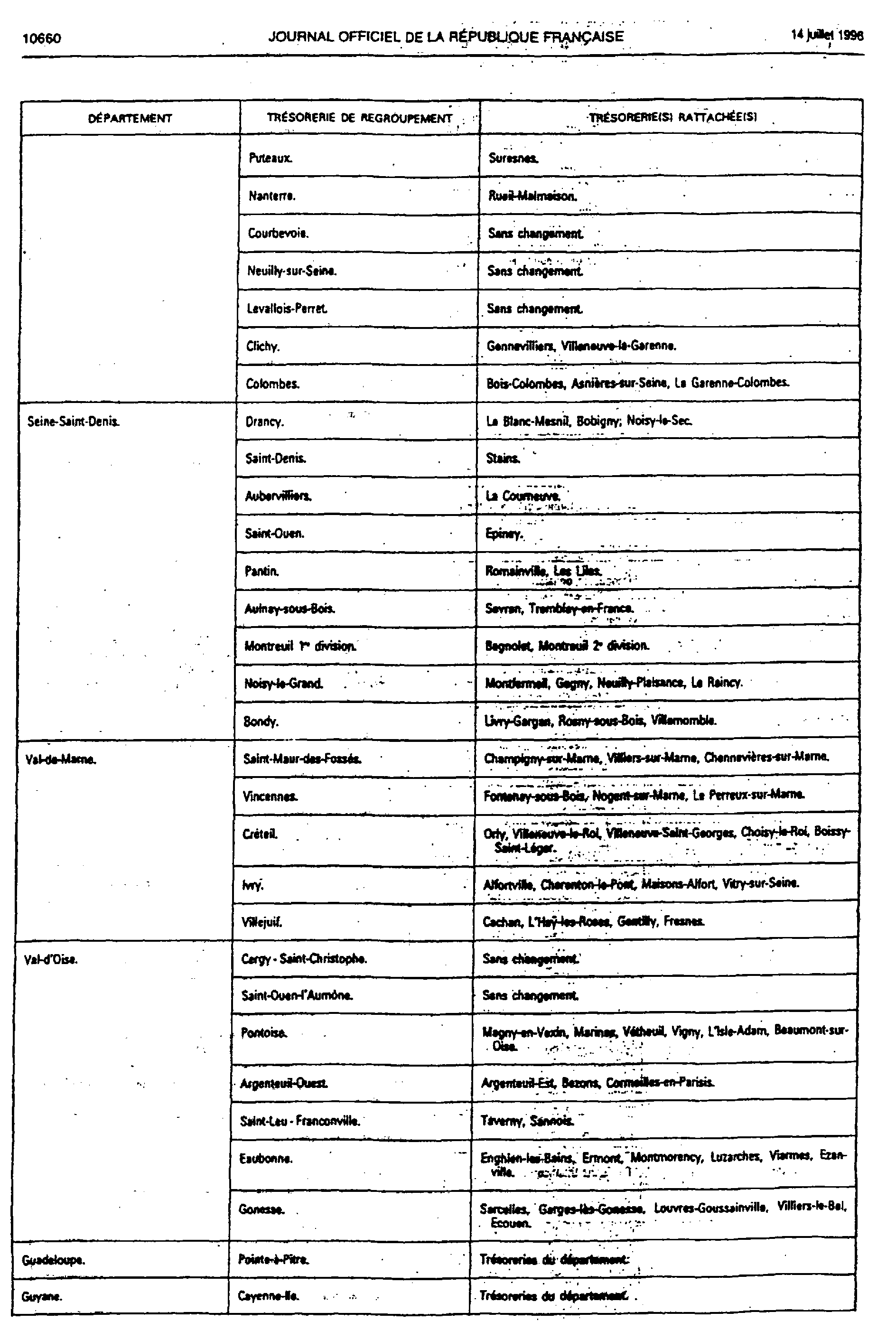

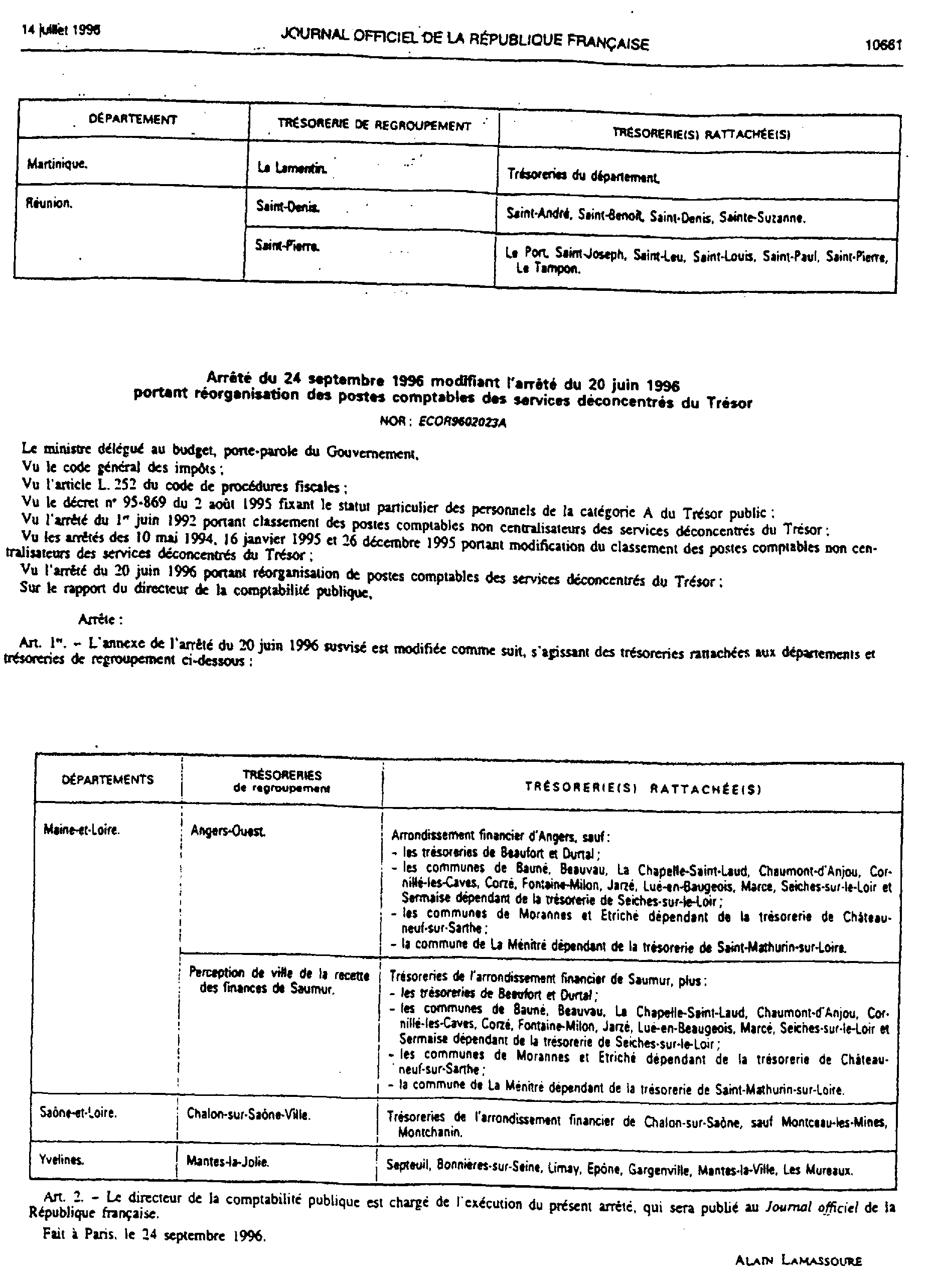

Arrêté du 20 juin 1996 portant réorganisation des postes comptables des services déconcentrés du Trésor et arrêté du 24 septembre 1996 modifiant l'arrêté du 20 juin 1996 (JO des 14 juillet et 8 novembre 1996)

1 Pour des motifs de simplicité, il est admis, comme cela avait été prévu en matière de droit de bail, que la contribution annuelle représentative du droit de bail ne soit pas exigée sur le montant des locations d'immeubles lorsque le bailleur a bénéficié en 1998 de la franchise en impôt de TVA de 1 350 F prévue à l'article 282-1 du CGI (disposition supprimée à compter du 1er janvier 1999 par l'article 7 de la loi de finances pour 1999).

2 Pour plus de précisions sur les revenus accessoires, voir DB 5 D 113, n° 1 et 5 D 2411, n°s 9 et suivants.

3 Cependant, l'article L. 415-3, 3ème alinéa, du code rural pose le principe que les dépenses afférentes aux voies communales et aux chemins ruraux sont supportées par le preneur. Il est précisé qu'à cet effet il doit payer au bailleur une fraction du montant global de la taxe foncière sur les propriétés bâties et de la taxe foncière sur les propriétés non bâties portant sur les biens pris à bail y compris la taxe régionale. A défaut d'accord amiable entre les parties, cette fraction est fixée à un cinquième. Seule la fraction excédant ce montant constitue une charge augmentative de prix pour l'assiette des contributions.

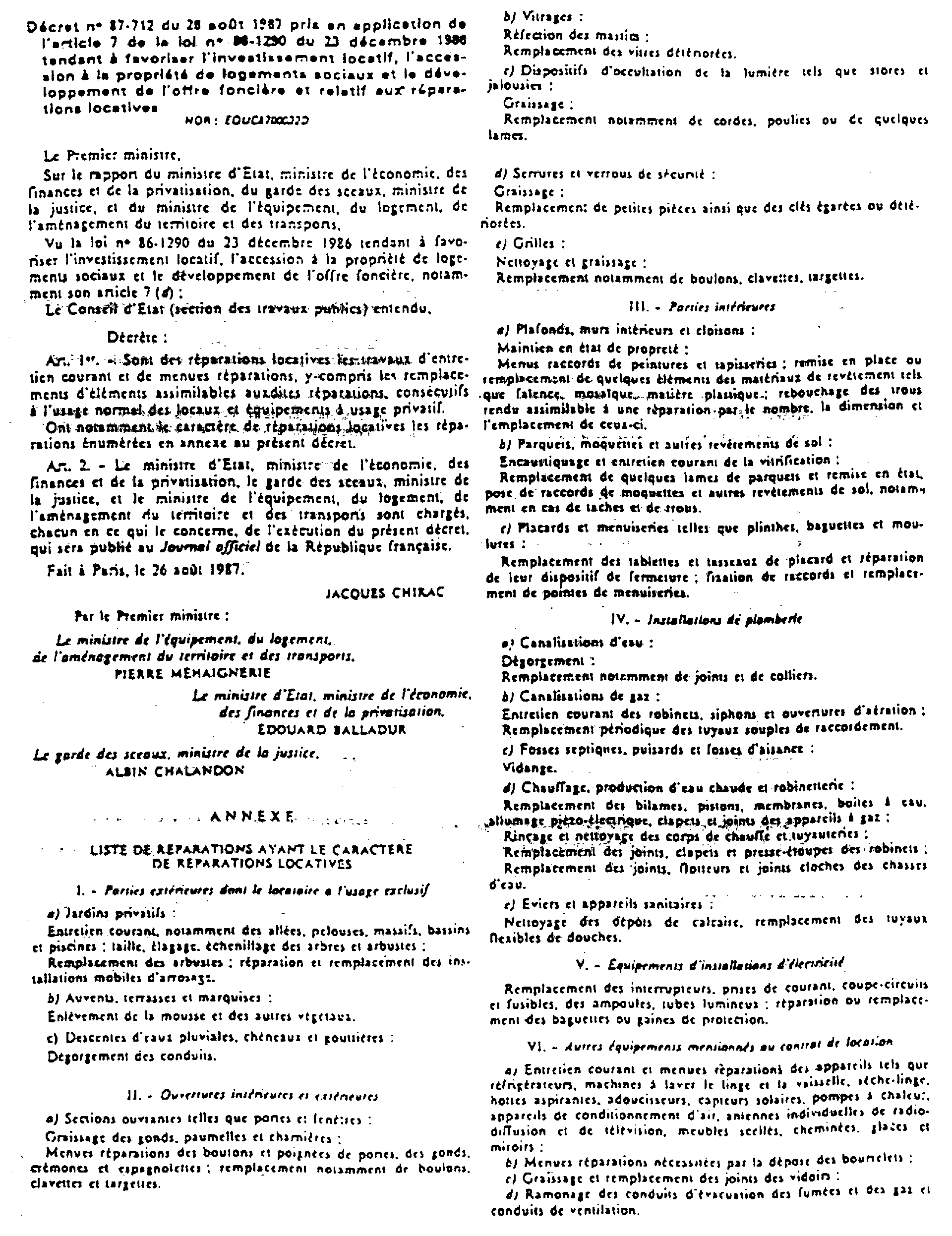

4 Voir annexe III ; la liste des dépenses annexée à ce décret n'est cependant pas limitative.

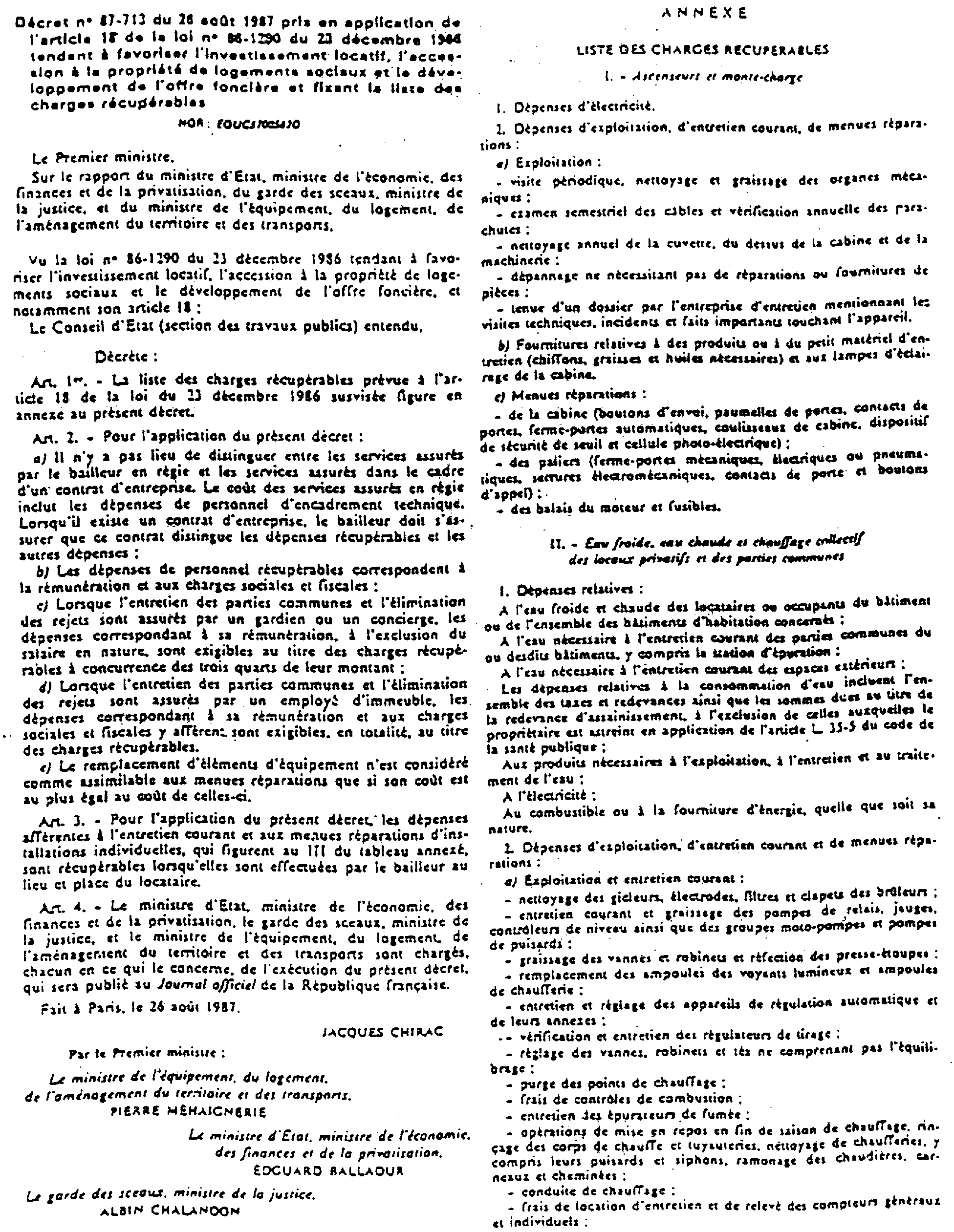

5 Voir annexe IV ; la liste des dépenses annexée à ce décret est limitative.

6 Et éventuellement au taux de 19 % prévu au f du I de l'article 219 du CGI.

7 Disposition issue de l'article 26 de la loi n° 98-546 du 2 juillet 1998 portant diverses dispositions d'ordre économique et financier, applicable à compter du 1 er janvier 1999 pour la détermination des bases des impositions de toute nature.

8 Cf. DB 4 H 51 .

9 Si tel n'était pas le cas, les entreprises concernées devront se le procurer auprès du comptable du Trésor dont elles dépendent.

10 Les 45 000 F restants ont en effet été déclarés au titre du droit de bail dû pour la période 1 er octobre 1997-30 septembre 1998.

11 Disposition issue de l'article 26 de la loi n° 98-546 du 2 juillet 1998 portant diverses dispositions d'ordre économique et financier, applicable à compter du 1 er janvier 1999 pour la détermination des bases des impositions de toute nature

12 Dans cette hypothèse, une déclaration provisoire de résultat est déposée (art. 37 du CGI).

13 Si tel n'était pas le cas, les entreprises concernées devront se le procurer auprès du comptable du Trésor dont elles dépendent.