SOUS-SECTION 2 ÉVALUATION PAR COMPARAISON

SOUS-SECTION 2

Évaluation par comparaison 1

1L'évaluation par comparaison consiste à attribuer à un immeuble ou à un local donné une valeur locative proportionnelle à celle qui a été adoptée pour d'autres biens de même nature pris comme types (CGI, ann. III, art. 324-Z-I).

2Le processus de cette évaluation, comporte quatre phases :

- choix des types ;

- choix d'une unité de mesure technique et détermination de la valeur locative correspondante ;

- rattachement du bien à évaluer au type le plus approprié ;

- décomposition du bien à évaluer suivant les même données techniques que le type et application au résultat obtenu de la valeur locative unitaire dégagée pour le type.

A. CHOIX DES TYPES 2

3Ce choix est réglementé par les articles 1498 2° du CGI et 324 Z de l'annexe III audit code.

Il est réalisé compte tenu de la délimitation des zones de commercialité.

4Les types retenus sont inscrits au procès-verbal des opérations de la révision.

Ils doivent satisfaire aux impératifs suivants :

1° Être situés dans la commune ;

2° Être loués à des conditions de prix normales 3 .

Cette deuxième condition ne sera pas généralement remplie que par des biens ayant fait l'objet d'une location récente ou récemment renouvelée. À défaut de biens loués faisant l'objet d'une location normale les locaux-types sont choisis parmi les biens non loués. Leur valeur locative est alors fixée par comparaison avec les loyers d'immeubles similaires 4 situés dans la commune ou dans une localité présentant du point de vue économique des conditions analogues à celles de la commune considérée et qui faisaient l'objet à la date de référence (1 er janvier 1970) de locations normales et récentes ;

3° Être les plus remarquables du point de vue des comparaisons à effectuer et, à cet effet, correspondre aux diverses catégories dans lesquelles peuvent être rangés les locaux de la commune au regard :

- de l'affectation (commerce, administration, activité à caractère désintéressé : Croix-Rouge, maisons d'oeuvres, etc. 5 ;

- de la situation ;

- de la nature de la construction, de son importance, de son aménagement et de son état d'entretien ;

- de la présence de dépendances bâties ou non bâties en rapport avec celles qui se rencontrent habituellement dans la commune pour les locaux de l'espèce.

5En ce qui concerne spécialement le secteur commercial, il est nécessaire, eu égard aux nombreux éléments qui sont pris en considération pour la fixation de la valeur locative légale des locaux commerciaux et artisanaux, de disposer d'une gamme particulièrement étendue de catégories et de locaux correspondants.

Il est à noter que nonobstant le découpage de la commune en zones de commercialité, les avantages ou inconvénients à l'intérieur de chaque zone peuvent varier selon la nature de l'activité exercée et, pour une activité donnée, selon l'emplacement particulier des locaux. Il en résulte qu'à l'intérieur d'une même zone de commercialité, des locaux de même importante où s'exercent des activités comparables peuvent avoir des valeurs locatives sensiblement différentes. Dans ces conditions, il y a lieu de retenir suffisamment de locaux-types permettant de traduire les diverses situations.

6Les termes de référence doivent, en conséquence comprendre des locaux :

- situés dans toutes les zones de commercialité de la localité (quartiers, dans les très grandes villes ; plein centre, agglomération, banlieue dans une ville de moyenne importance ; bourg et écarts dans les petites localités) ;

- aménagés au rez-de-chaussée (boutiques, magasins, etc.) et dans les étages (commerces en chambre ou en appartement ; bureaux commerciaux) ;

- correspondant à des situations suffisamment variées quant à leur configuration, leurs dimensions (grands et petits magasins), leur équipement, leur agencement, leur surface de vitrines, leur emplacement particulier (situation en angle de rue, sur cour, etc.) ;

- servant à l'exercice d'activités commerciales différentes et pour lesquelles les facteurs de commercialité ne sont pas identiques. Ces activités sont appréciées au sens large du mot : commerces de l'alimentation, d'articles ménagers, de vêtements, etc.

7Le choix doit également porter sur des ateliers d'artisans et des chantiers ou lieux de dépôt de marchandises.

B. CHOIX D'UNE UNITÉ DE MESURE TECHNIQUE ET DÉTERMINATION DE LA VALEUR LOCATIVE UNITAIRE

8L'article 324 AA de l'annexe III au CGI prévoit que la valeur locative cadastrale des biens à évaluer par comparaison est obtenue en appliquant aux données relatives à leur consistance - telles que superficie réelle, nombre d'éléments - les valeurs unitaires arrêtées pour le type de la catégorie correspondante.

En théorie :

Le système de l'évaluation par comparaison des locaux commerciaux et biens divers ordinaires admet plusieurs méthodes concurrentes.

Ces méthodes ont cependant un dénominateur commun qui tient :

- d'une part, dans la décomposition des locaux à évaluer suivant certaines unités techniques élémentaires ;

- d'autre part, dans le calcul de la valeur locative propre à chaque unité technique retenue.

1. Décomposition des locaux en unités techniques élémentaires.

9Chaque type retenu est d'abord décomposé selon certaines données techniques élémentaires.

Cette décomposition est susceptible d'être opérée suivant plusieurs modalités en fonction de la nature du bien à évaluer. C'est selon le cas :

- le mètre carré de surface réelle retenu pour l'évaluation des terrains servant de chantiers ou de lieux de dépôt de marchandises ;

- le mètre carré de surface développée.

La surface développée d'un immeuble est le total des surfaces des sous-sols aménagés, du rez-de-chaussé et de chacun des étages (greniers non compris) du bâtiment principal et de ses dépendances bâties. La surface développée est dite « hors oeuvre » lorsque les murs extérieurs sont compris ;

- le mètre carré de surface utile.

La surface utile est égale à la surface réelle, déduction faite des dégagements (entrée, couloirs, escaliers, etc.) ;

- le mètre carré de surface pondérée.

10Le procédé de la surface pondérée est plus spécialement utilisé pour l'évaluation des locaux commerciaux et artisanaux situés dans les très grandes villes 6 . Dû à l'initiative des experts, approuvé par la jurisprudence, il repose essentiellement sur cette constatation que le prix des baux commerciaux est dominé par les facteurs de commercialité 7 . Partant, ce procédé tend à affecter la surface réelle des différentes parties d'un local commercial ou artisanal d'un coefficient de pondération destiné à traduire, d'une part, la valeur d'utilisation, d'autre part, la valeur commerciale de l'emplacement de chaque partie du local par rapport à l'ensemble.

11Ce système de pondération s'explique par le fait que la partie la plus appréciée d'un local commercial ou artisanal est la magasin ou la boutique et qu'à l'intérieur de ce magasin ou de cette boutique, la partie ayant la plus grande valeur commerciale est celle qui est immédiatement en façade sur la rue, la valeur allant ensuite en diminuant au furet à mesure que l'on s'éloigne de la façade.

Le mètre carré de la tranche la plus appréciée du magasin ou de la boutique est, en conséquence, pris pour unité et des coefficients de pondération sont appliqués aux autres tranches, dont le taux suit ainsi une courbe dégressive.

Les arrières-boutiques, les réserves, les sous-sols aménagés, les caves et greniers font l'objet de coefficients de pondération appropriés.

Un barème particulier de pondération est appliqué pour les bureaux commerciaux, les commerces en étage et les ateliers.

Ainsi, comme pour les locaux d'habitation, chaque local commercial ou artisanal est décomposé en un certain nombre d'unités techniques normalisées dont chacune possède, en principe, la même valeur locative relative et peut, dès lors, se voir attribuer un même taux unitaire.

12A titre indicatif, les tableaux ci-après donnent le barème des coefficients de pondération moyens ordinairement employés.

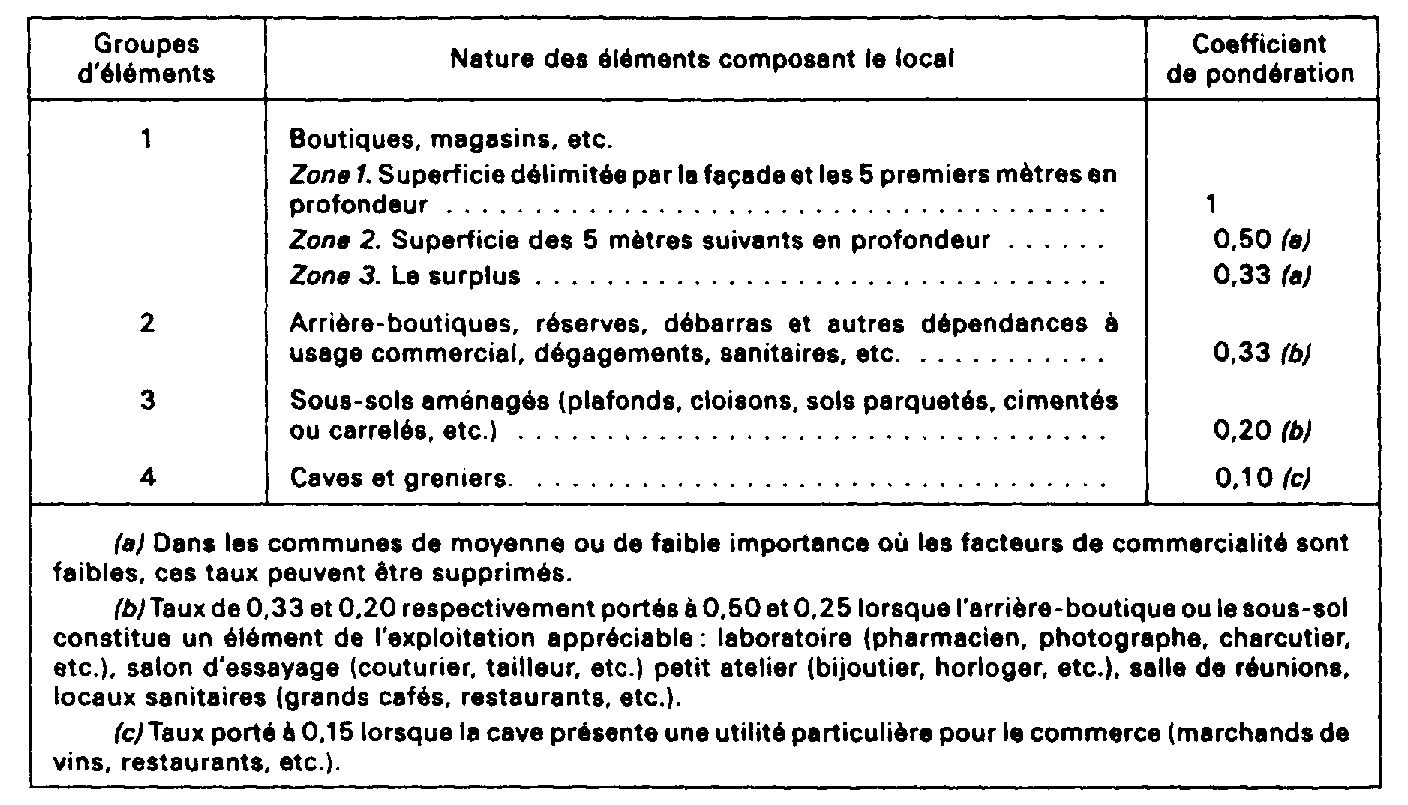

131° Boutiques, magasins et autres locaux similaires (cafés, restaurants, etc.).

Il est fait observer que, pour les commerces exigeant une vaste superficie (meubles, bazars, matériel de camping, équipement ménager, restaurants, cafés, etc.), il est possible de créer entre la zone 1 et la zone 2 une zone 1 bis affectée du coefficient 0,75. L'importance de cette zone varie suivant la nature de l'activité. Le coefficient 0,75 est utilisé également pour les mezzanines.

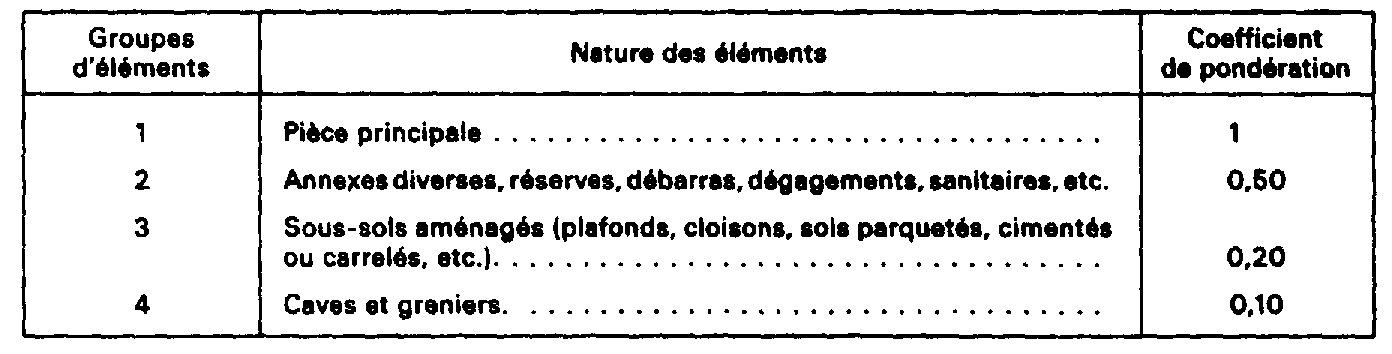

142° Bureaux commerciaux, commerces en étage, ateliers.

15Pour déterminer la surface pondérée d'un local commercial ou artisanal, il suffit d'appliquer aux surfaces réelles des différentes parties composantes les coefficients donnés ci-dessus, soit dans le premier, soit dans le second tableau suivant la nature du local.

16 Exemple. - Local commercial d'une superficie réelle de 140 m 2 et de 4 m de façade.

17 Remarque. - Le système par comparaison devant présenter toute la souplesse désirable, il est laissé, en principe, entière liberté pour le choix de l'unité technique. En particulier, lorsqu'il paraît opportun d'utiliser le système de la pondération, il peut être proposé des tranches et des taux de pondération différents de ceux qui sont fournis, à titre indicatif, dans les tableaux ci-dessus.

2. Calcul de la valeur locative propre à l'unité technique choisie.

18La valeur locative de chaque unité est ensuite obtenue en divisant le loyer global du local-type par le nombre d'unités techniques élémentaires dont il se compose.

En pratique :

19Il a été décidé de généraliser la méthode de la surface pondérée 8 pour l'évaluation par comparaison des locaux commerciaux et biens divers ordinaires. Touchant l'application de cette méthode, il est précisé que les coefficients de pondération moyens employés habituellement et qui sont reproduits à titre indicatif, ci-avant (cf. n os13 et suiv. ) conservent toute leur valeur. Toutefois, il est fait abstraction du découpage en zones de la surface des boutiques, magasins et autres locaux similaires pour lesquels la surface réelle doit, d'une manière générale, être affectée du coefficient 1. À cet égard, on observera que tous les éléments qui présentent un caractère essentiel pour l'exploitation du fonds ne sauraient être affectés systématiquement du coefficient 1. Ainsi, dans les locaux commerciaux en boutique, le magasin doit être retenu pour sa surface réelle ; en revanche, des éléments tels que le laboratoire du pharmacien, le salon d'essayage de la couturière, etc., bien qu'essentiels pour l'exercice de l'activité, peuvent être pondérés par un coefficient inférieur à l'unité. En fait, le choix des coefficients doit être adapté à chaque cas particulier, notamment pour les locaux situés dans les villes où la méthode de la surface pondérée est déjà utilisée par les experts immobiliers.

20La généralisation de cette méthode conduit, en premier lieu, à calculer la surface pondérée de tous les locaux-types, de façon à pouvoir apprécier ultérieurement la normalité des prix de location des autres locaux loués et à procéder à l'évaluation par comparaison des locaux non loués.

C. RATTACHEMENT DU BIEN À ÉVALUER AU TYPE LE PLUS APPROPRIÉ

21Chaque local à évaluer est rattaché au type avec lequel il présente le plus de similitude au regard de l'affectation, de la situation et de la structure du bien.

Pour parvenir à une meilleure évaluation, la comparaison peut, le cas échéant, être effectuée par rapport à plusieurs types.

D. DÉCOMPOSITION DU BIEN À ÉVALUER EN UNITÉS TECHNIQUES ET APPLICATION DE LA VALEUR LOCATIVE UNITAIRE À CES DERNIÈRES

221° Le bien à évaluer est d'abord décomposé en unités techniques suivant les mêmes critères que le type auquel il est rattaché.

2° La valeur locative est ensuite obtenue en appliquant à ces données la valeur locative unitaire dégagée pour le type.

23L'article 324 AA de l'annexe III au CGI prévoit que la valeur locative ainsi déterminée est ensuite ajustée afin de tenir compte des différences existant entre le type considéré et le bien à évaluer notamment du point de vue de la situation, de la nature de la construction, de son état d'entretien, de son aménagement, ainsi que de l'importance plus ou moins grande de ses dépendances bâties et non bâties, si ces éléments n'ont pas été pris en considération lors de l'appréciation de la consistance.

1 La présente étude concerne les locaux existent à la date de référence de la révision générale. On exeminera ci-après (cf. C 312) les modalités d'évaluation des constructions nouvelles et des locaux qui changent de consistance, d'affectation, de caractéristiques physiques ou d'environnement dans l'intervalle de deux révisions générales.

2 En ce qui concerne les établissements spéciaux voir C 234 n os4 et suivants.

3 Il y a lieu de vérifier, en conséquence, très attentivement le prix des baux et spécialement de s'assurer que les corrections, en plus ou en moins, qui s'avèrent nécessaires, ont bien été opérées. L'examen des locations des locaux commerciaux et biens divers doit conduire à l'élimination de celles consenties à des conditions de prix manifestement anormales.

4 La comparaison est opérée par rapport à des locaux-types loués.

5 Il doit être évité, dans toute la mesure du possible, de prendre les locaux-types parmi les locaux mixtes. Lorsqu'on y est obligé, la partie affectée à usage d'habitation ou professionnel est évaluée conformément aux prescriptions figurant au C 2331, n os 14 et 15.

6 Dans les commune de moyenne ou de faible importance, les taux de pondération des boutiques et magasins, voire celui des arriéres-boutiques, tendent à s'aligner sur une valeur de base égale à 1.

7 Cf. C 2331, n° 7 .

8 En ce qui concerne les établissements spéciaux (tels que hôtels, cinémas, théâtres), ils donnent lieu, en outre, à la recherche d'éléments spécifiques permettant d'obtenir une homogénéité plus satisfaisante des évaluations par nature d'activité (cf. C 234 n° 13 ).