B.O.I. N° 76 DU 12 AOÛT 2010

S ection 5 : Entrée en vigueur

122.Les dispositions de l'article 1640 B sont applicables aux impositions établies au titre de l'année 2010.

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

ANNEXE 1

: article 1640 B du code général des impôts résultant de l'article 2 de la loi n°2009-1673 du 30 décembre 2009 de finances pour 2010, modifié par les articles 73 et 74 de la loi n°2009-1674 du 30 décembre 2009 de finances rectificative pour 2009

I. - Pour le calcul des impositions à la cotisation foncière des entreprises au titre de l'année 2010, les communes et établissements publics de coopération intercommunale à fiscalité propre votent un taux relais, dans les conditions et limites prévues pour le taux de la taxe professionnelle par le présent code dans sa rédaction en vigueur au 31 décembre 2009, à l'exception du 4 du I de l'article 1636 B sexies.

Les impositions à la cotisation foncière des entreprises établies au titre de l'année 2010 sont perçues au profit du budget général de l'Etat. Elles sont calculées en faisant application des délibérations relatives aux exonérations et abattements prévues au I du 5. 3. 2 de l'article 2 de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010 et en appliquant les taux communaux et intercommunaux de référence définis aux 1 à 6 du I de l'article 1640 C.

L'Etat perçoit 3 % du montant des impositions de cotisation foncière des entreprises établies au titre de l'année 2010. Ces sommes sont ajoutées au montant de ces impositions.

II. - 1. a) Par dérogation aux dispositions des articles L. 2331-3, L. 3332-1, L. 4331-2, L. 5214-23, L. 5215-32, L. 5216-8 et L. 5334-4 du code général des collectivités territoriales et des articles 1379, 1586, 1599 bis, 1609 bis, 1609 quinquies C, 1609 nonies B et 1609 nonies C du présent code, les collectivités territoriales, à l'exception de la région Ile-de-France, et les établissements publics de coopération intercommunale dotés d'une fiscalité propre reçoivent au titre de l'année 2010, en lieu et place du produit de la taxe professionnelle, une compensation relais.

Le montant de cette compensation relais est, pour chaque collectivité ou établissement public de coopération intercommunale à fiscalité propre, égal au plus élevé des deux montants suivants :

- le produit de la taxe professionnelle qui résulterait pour cette collectivité territoriale ou cet établissement public de l'application, au titre de l'année 2010, des dispositions relatives à cette taxe dans leur version en vigueur au 31 décembre 2009. Toutefois, pour le calcul de ce produit, d'une part, il est fait application des délibérations applicables en 2009 relatives aux bases de taxe professionnelle, d'autre part, le taux retenu est le taux de taxe professionnelle de la collectivité territoriale ou de l'établissement public pour les impositions au titre de l'année 2009 dans la limite du taux voté pour les impositions au titre de l'année 2008 majoré de 1 % ;

- le produit de la taxe professionnelle de la collectivité territoriale ou de l'établissement public au titre de l'année 2009.

Pour les établissements publics de coopération intercommunale faisant application, en 2009, de l'article 1609 nonies C et qui fusionnent au 1er janvier 2010, le montant de la compensation relais est, à la demande du conseil de la communauté résultant de la fusion, formulée par une délibération prise avant le 1er mars 2010, égal à la somme des montants de compensation relais de chacun des établissements publics de coopération intercommunale participant à la fusion, établis distinctement pour chacun de ces établissements.

b) Par dérogation aux dispositions de l'article L. 4414-2 du code général des collectivités territoriales et de l'article 1599 quinquies du présent code, la région Ile-de-France reçoit au titre de l'année 2010, en lieu et place de la taxe additionnelle à la taxe professionnelle prévue au deuxième alinéa du I de l'article 1599 quinquies, une compensation relais.

Le montant de cette compensation relais est égal au plus élevé des deux montants suivants :

- le produit de cette taxe additionnelle qui résulterait de l'application, au titre de l'année 2010, des dispositions relatives à cette taxe dans leur version en vigueur au 31 décembre 2009. Toutefois, pour le calcul de ce produit, d'une part, il est fait application des délibérations applicables en 2009 relatives aux bases de cette taxe, d'autre part, le taux retenu est le taux de cette taxe additionnelle voté par le conseil régional pour les impositions au titre de l'année 2009 dans la limite du taux voté pour les impositions au titre de l'année 2008 majoré de 1 % ;

- le produit de cette taxe additionnelle au titre de l'année 2009.

2. Pour chaque commune ou établissement public de coopération intercommunale à fiscalité propre, la compensation relais définie au 1 est augmentée du produit des bases communales ou intercommunales de cotisation foncière des entreprises des établissements situés sur le territoire de cette commune ou de cet établissement imposées au profit du budget général de l'Etat conformément au deuxième alinéa du I par la différence, si elle est positive, entre le taux relais voté par cette commune ou cet établissement public conformément au premier alinéa du même I et le taux de taxe professionnelle voté par cette commune ou cet établissement public pour les impositions au titre de l'année 2009, multipliée par un coefficient de 0,84.

3. Pour l'application des 1 et 2 :

a) Lorsqu'un établissement public de coopération intercommunale fait application en 2010 de l'article 1609 nonies C et n'en faisait pas application en 2009, n'existait pas en 2009 ou avait en 2009 un périmètre différent de celui de l'année 2010 :

- le produit de la taxe professionnelle de l'année 2009 s'entend de la somme des produits communaux et intercommunaux de l'année 2009 afférents à son périmètre de l'année 2010 ;

- le taux de l'année 2009 s'entend de la moyenne des taux communaux applicables en 2009 sur chaque partie de son territoire, pondérés par l'importance des bases imposées à leur profit au titre de 2009. Pour le calcul de cette moyenne, les taux communaux applicables en 2009 s'entendent, pour chaque partie de territoire, de la somme du taux communal et du taux intercommunal de taxe professionnelle ;

b) Lorsqu'une commune était membre en 2009 d'un établissement public de coopération intercommunale faisant application de l'article 1609 nonies C et n'est plus membre en 2010 d'un tel établissement public, le produit de taxe professionnelle de l'année 2009 s'entend du produit intercommunal de l'année 2009 afférent à son territoire et le taux 2009 s'entend du taux intercommunal de l'année 2009 applicable sur son territoire ;

c) Lorsqu'un établissement public de coopération intercommunale fait application en 2010 de l'article 1609 nonies C et n'en faisait pas application en 2008, n'existait pas en 2008 ou avait en 2008 un périmètre différent de celui de l'année 2010, le taux de l'année 2008 s'entend de la moyenne des taux communaux applicables en 2008 sur chaque partie de son territoire, pondérés par l'importance des bases imposées à leur profit au titre de 2008. Pour le calcul de cette moyenne, les taux communaux applicables en 2008 s'entendent pour chaque partie de territoire de la somme du taux communal et du taux intercommunal de taxe professionnelle ;

d) Lorsqu'une commune était membre en 2008 d'un établissement public de coopération intercommunale faisant application de l'article 1609 nonies C et n'est plus membre en 2010 d'un tel établissement public, le taux 2008 s'entend du taux intercommunal de taxe professionnelle applicable en 2008 sur son territoire ;

e) Sous réserve des dispositions du f, les établissements publics de coopération intercommunale à fiscalité additionnelle créés à compter du 1er janvier 2010 peuvent se voir attribuer une fraction de la compensation relais de leurs communes membres. Cette fraction est décidée par délibérations concordantes de l'organe délibérant de l'établissement public et des conseils municipaux se prononçant dans les conditions de majorité requise pour la création de l'établissement public de coopération intercommunale. Le montant de la compensation relais perçue par chaque commune membre est réduit à due concurrence de cette fraction ;

f) Lorsqu'un établissement public de coopération intercommunale à fiscalité additionnelle est issu d'une fusion prenant effet sur le plan fiscal en 2010, ou avait en 2009 un périmètre différent de celui de l'année 2010, le produit de taxe professionnelle 2009 s'entend de la somme des produits de taxe professionnelle des établissements publics fusionnés et le taux de taxe professionnelle de l'année 2009 s'entend du rapport entre ce produit et les bases correspondantes.

Lorsqu'un établissement public de coopération intercommunale à fiscalité additionnelle est issu d'une fusion prenant effet sur le plan fiscal en 2009 ou 2010, ou avait en 2008 un périmètre différent de celui de l'année 2010, le taux de taxe professionnelle de l'année 2008 s'entend du rapport entre les produits intercommunaux de taxe professionnelle de l'année 2008 et les bases correspondantes.

III. - La compensation relais versée en 2010 en application du II fait l'objet d'une actualisation correspondant aux redressements opérés par les services fiscaux au titre de la taxe professionnelle de 2010, pendant le délai de reprise visé à l'article L. 174 du livre des procédures fiscales.

IV. - Pour l'application des 1 et 2 du II du présent article, les bases de taxe professionnelle des communes et établissements publics de coopération intercommunale s'entendent comme incluant les bases antérieurement écrêtées en application des articles 1648 A et 1648 AA du code général des impôts dans leur rédaction en vigueur au 31 décembre 2009.

•

ANNEXE 2 : article 78 de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010

1. 4. Notification aux collectivités territoriales.

I.- Une estimation du montant individuel de la dotation de compensation de la réforme de la taxe professionnelle, ainsi que du prélèvement ou reversement du Fonds national de garantie individuelle des ressources est notifiée à chaque collectivité territoriale ou établissement public de coopération intercommunale à fiscalité propre pour le 15 mars 2011.

En tant que de besoin, le montant de la compensation relais prévue au II de l'article 1640 B du code général des impôts est corrigé sur la base des impositions à la taxe professionnelle et à la cotisation foncière des entreprises émises jusqu'au 30 juin 2011 et des dégrèvements de taxe professionnelle et de cotisation foncière des entreprises ordonnancés jusqu'à la même date. Le montant de la correction est, le cas échéant, notifié à la collectivité territoriale concernée pour le 31 juillet 2011.

Le montant définitif des dotations, prélèvements et reversements mentionnés au premier alinéa du présent I est calculé à partir des impositions établies, des dégrèvements ordonnancés et des produits perçus jusqu'au 30 juin 2011 et actualisé en fonction des redressements opérés par les services fiscaux sur les bases de la taxe professionnelle de 2010, pendant le délai de reprise visé à l'article L. 174 du livre des procédures fiscales.

Le montant de la correction mentionnée au deuxième alinéa du présent I et les différences entre les montants notifiés en application du troisième alinéa et les montants correspondants notifiés en application du premier alinéa viennent en augmentation ou en diminution des attributions mensuelles de cotisation sur la valeur ajoutée des entreprises et des taxes et impositions perçues par voie de rôle restant à verser au titre de l'année 2011 à la collectivité territoriale ou à l'établissement public de coopération intercommunale concerné. En cas d'insuffisance de ces attributions, ou sur demande de la collectivité ou de l'établissement public de coopération intercommunale, cette régularisation peut être opérée sur les attributions mensuelles restant à verser au titre des années 2011 et 2012.

II.- Une dotation dont le montant global est égal au montant du produit de cotisation sur la valeur ajoutée des entreprises recouvré entre le 1er janvier et le 30 juin 2011 au titre de l'année 2010 est versée en 2011 aux collectivités territoriales et établissements publics de coopération intercommunale à fiscalité propre. Elle est répartie entre eux selon les règles définies aux articles 1379, 1379-0 bis, 1586, 1586 octies et 1599 bis du code général des impôts pour la cotisation sur la valeur ajoutée des entreprises.

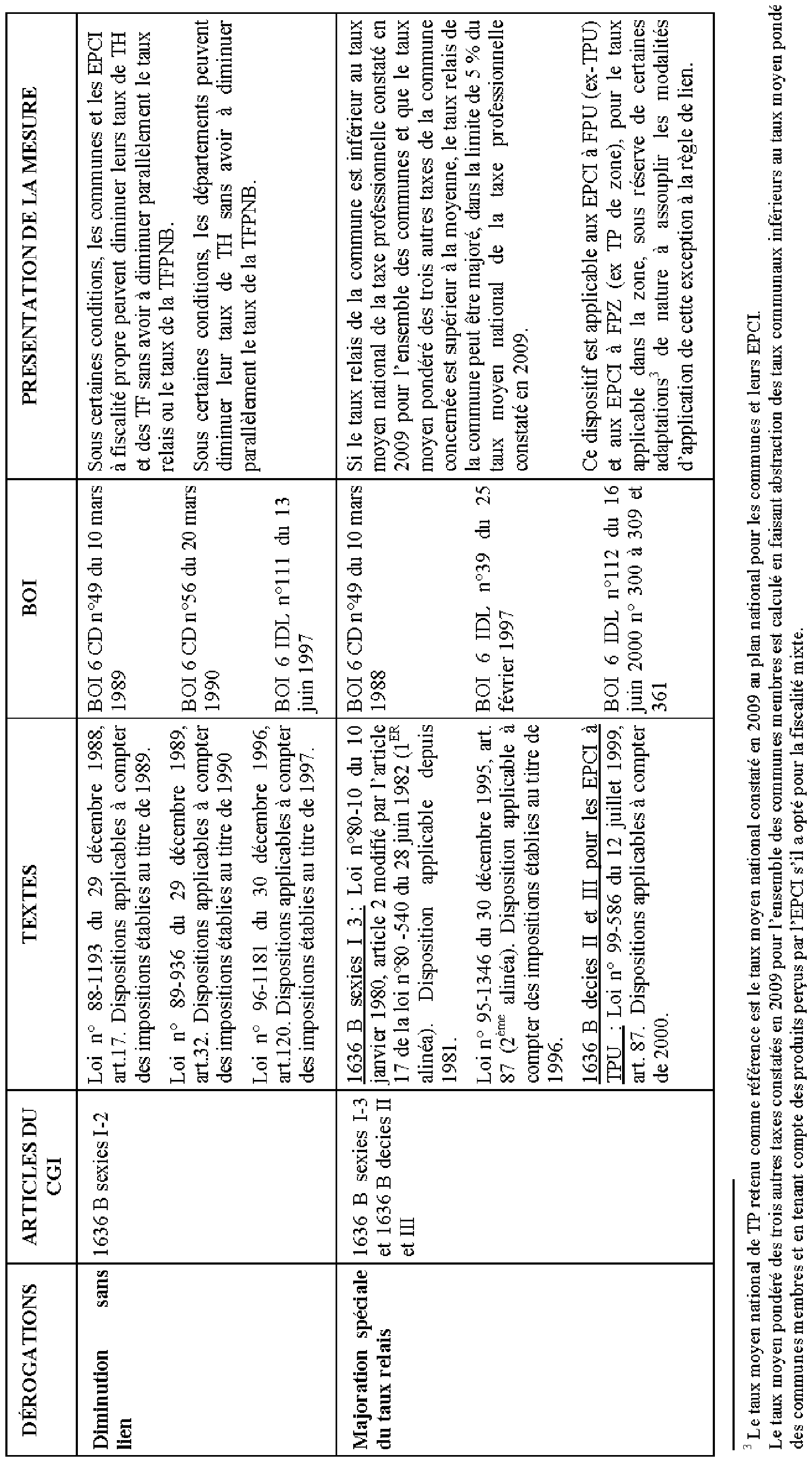

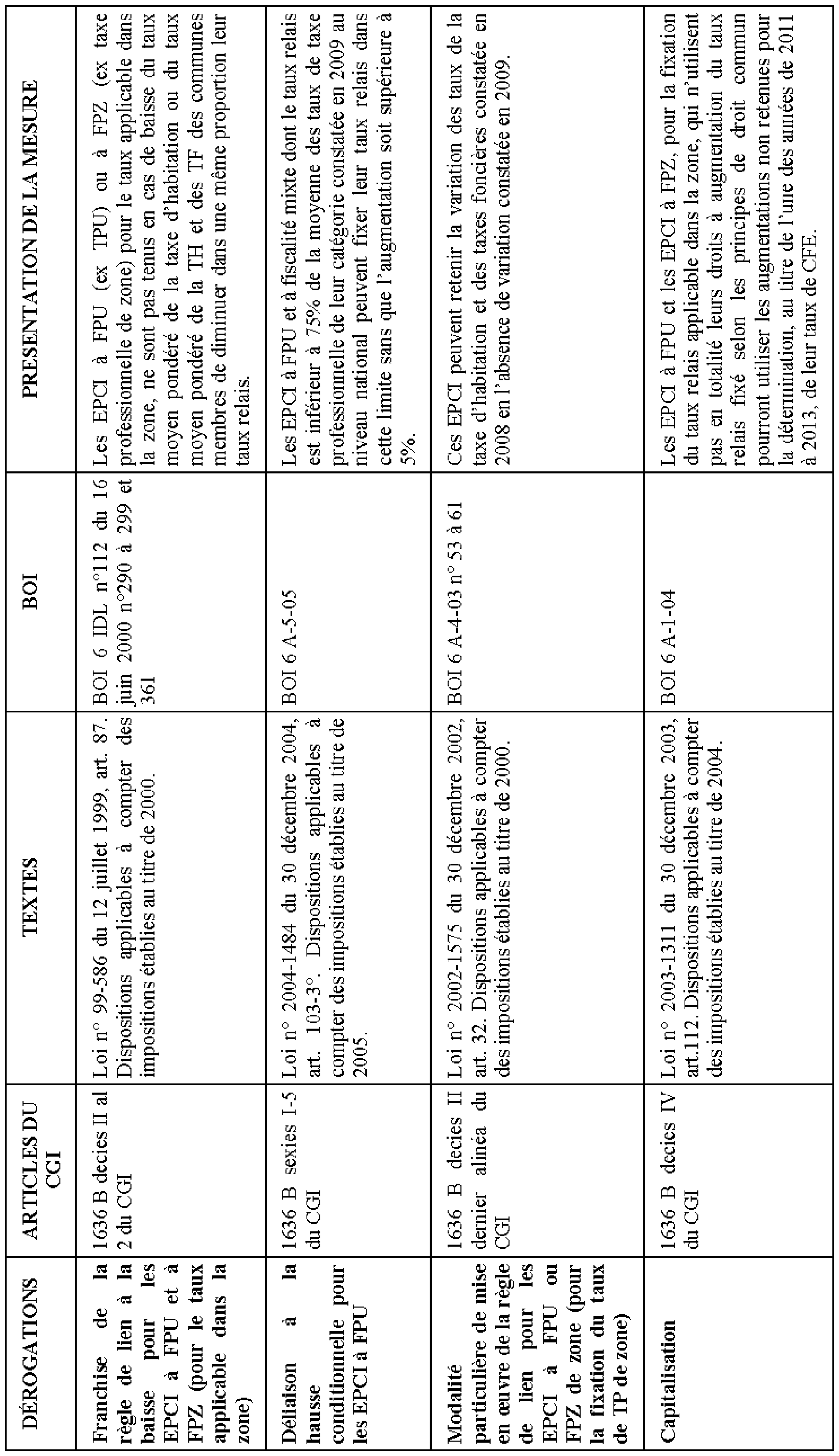

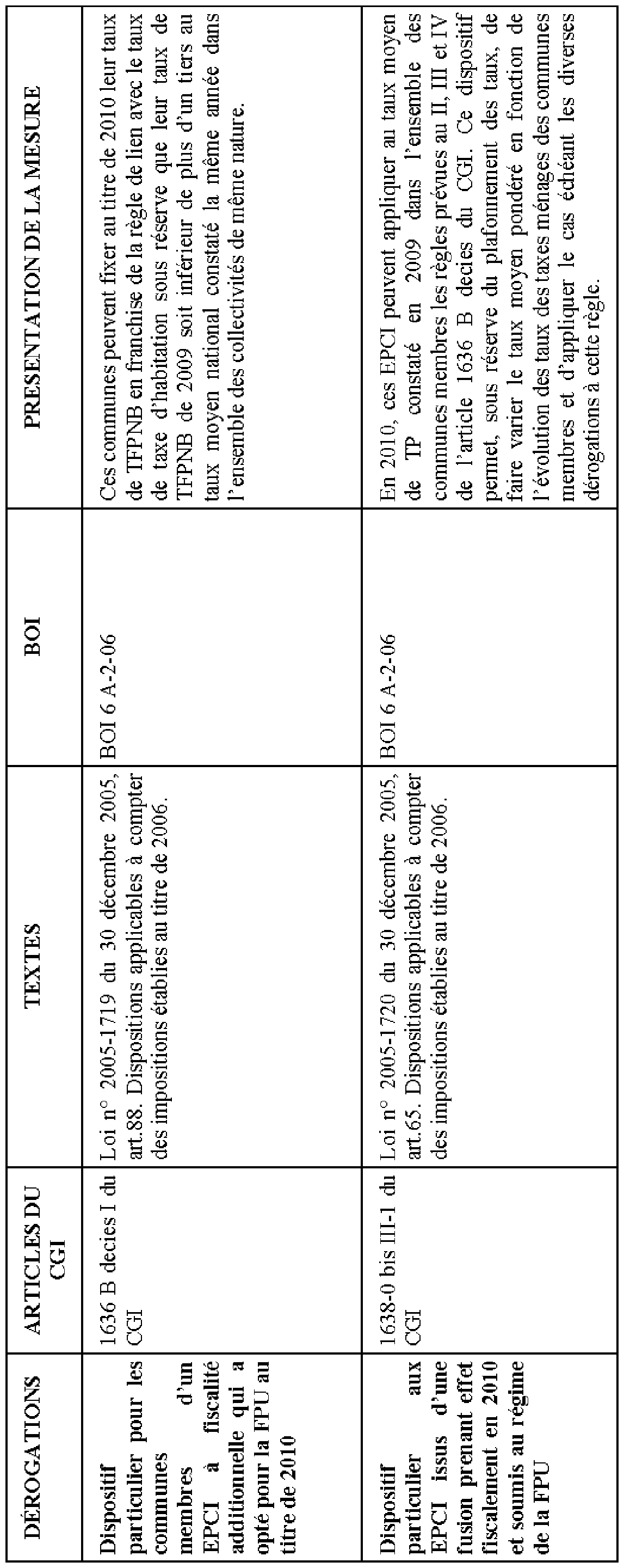

ANNEXE 3 : Vote du taux relais. Dérogations à la règle de lien applicables au titre de 2010

ANNEXE 4 :

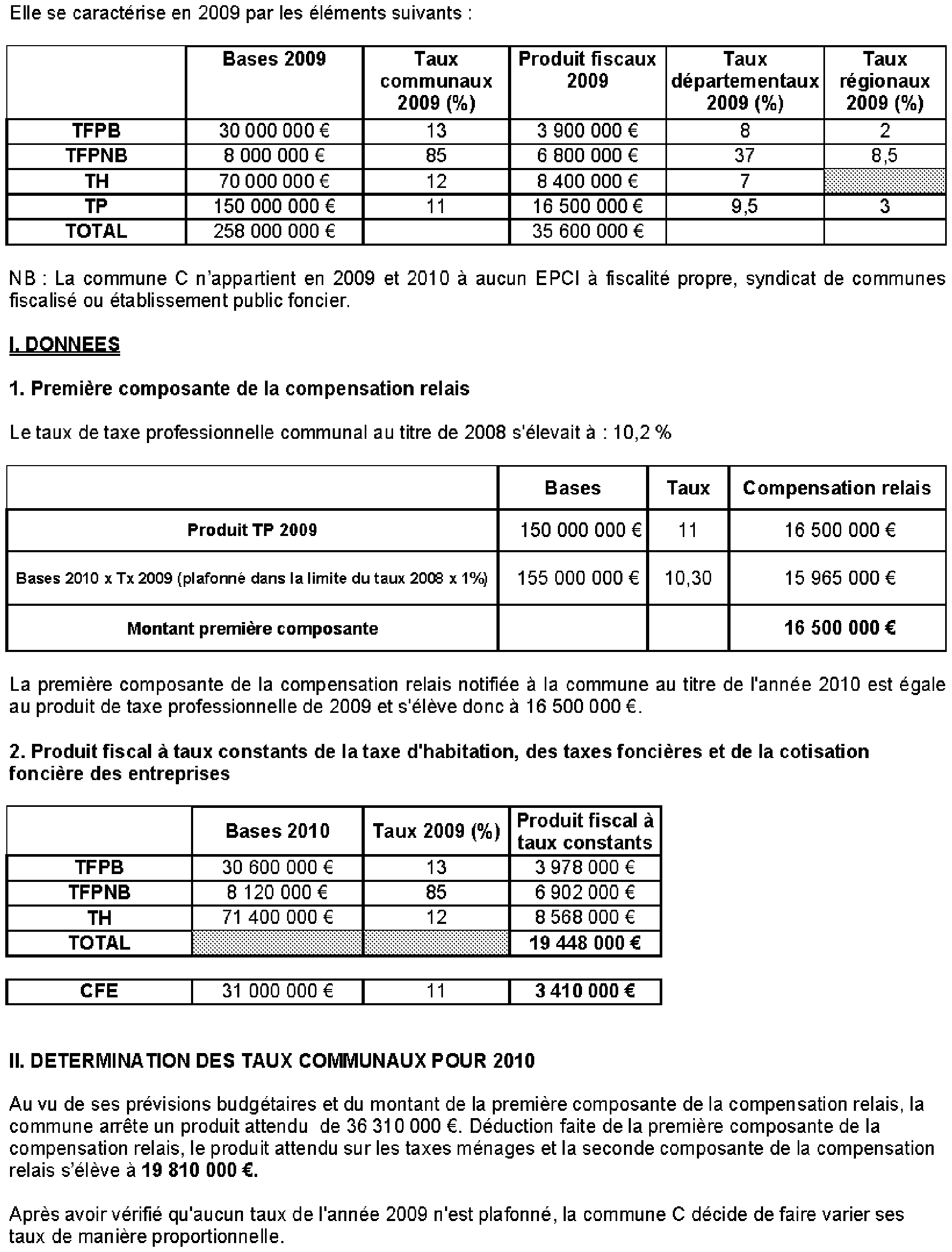

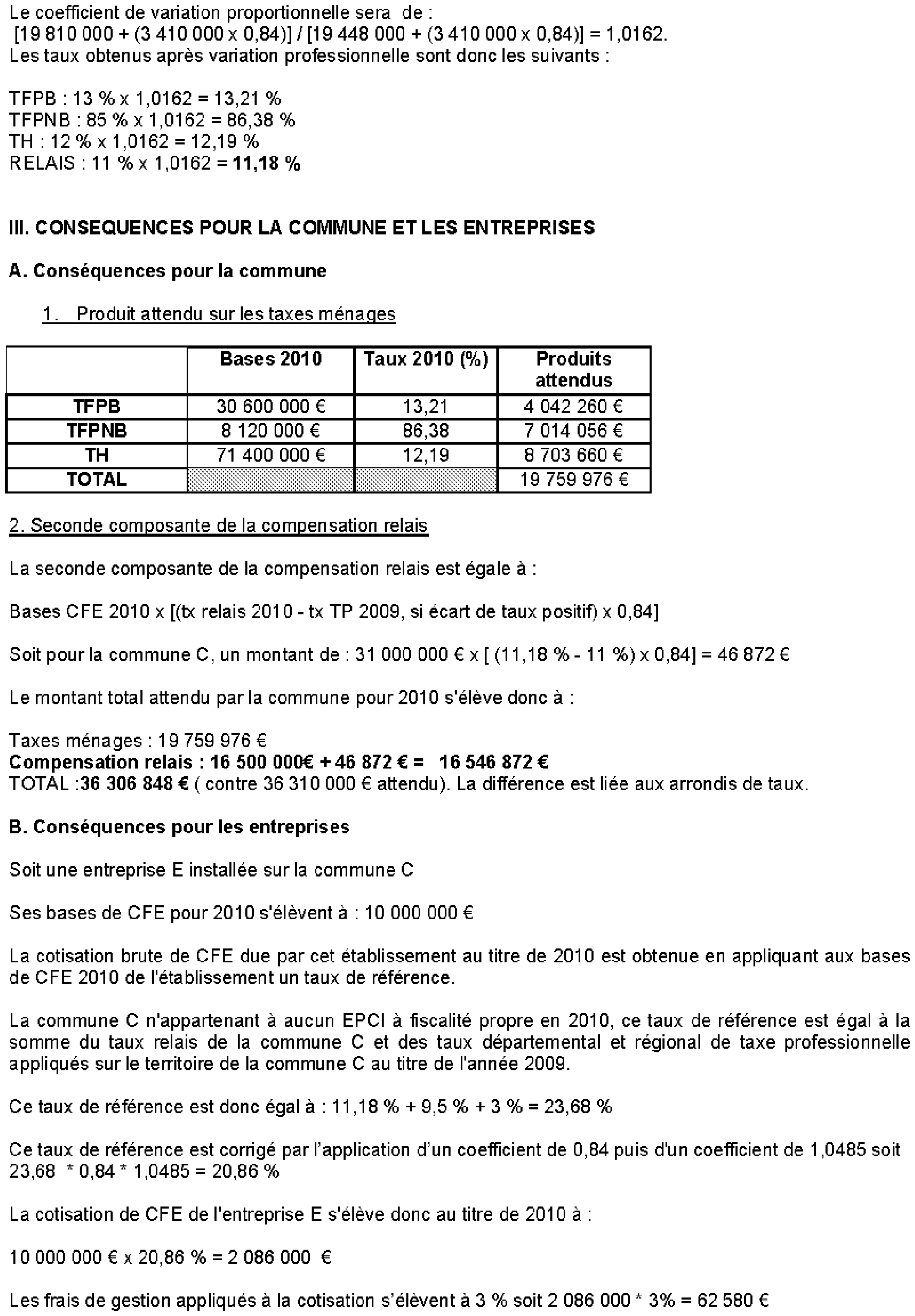

EXEMPLE DE DETERMINATION DES TAUX POUR UNE COMMUNE ISOLEE ET D'IMPOSITION A LA CFE D'UNE ENTREPRISE INSTALLEE SUR SON TERRITOIRE AU TITRE DE L'ANNEE 2010

•

ANNEXE 5 :

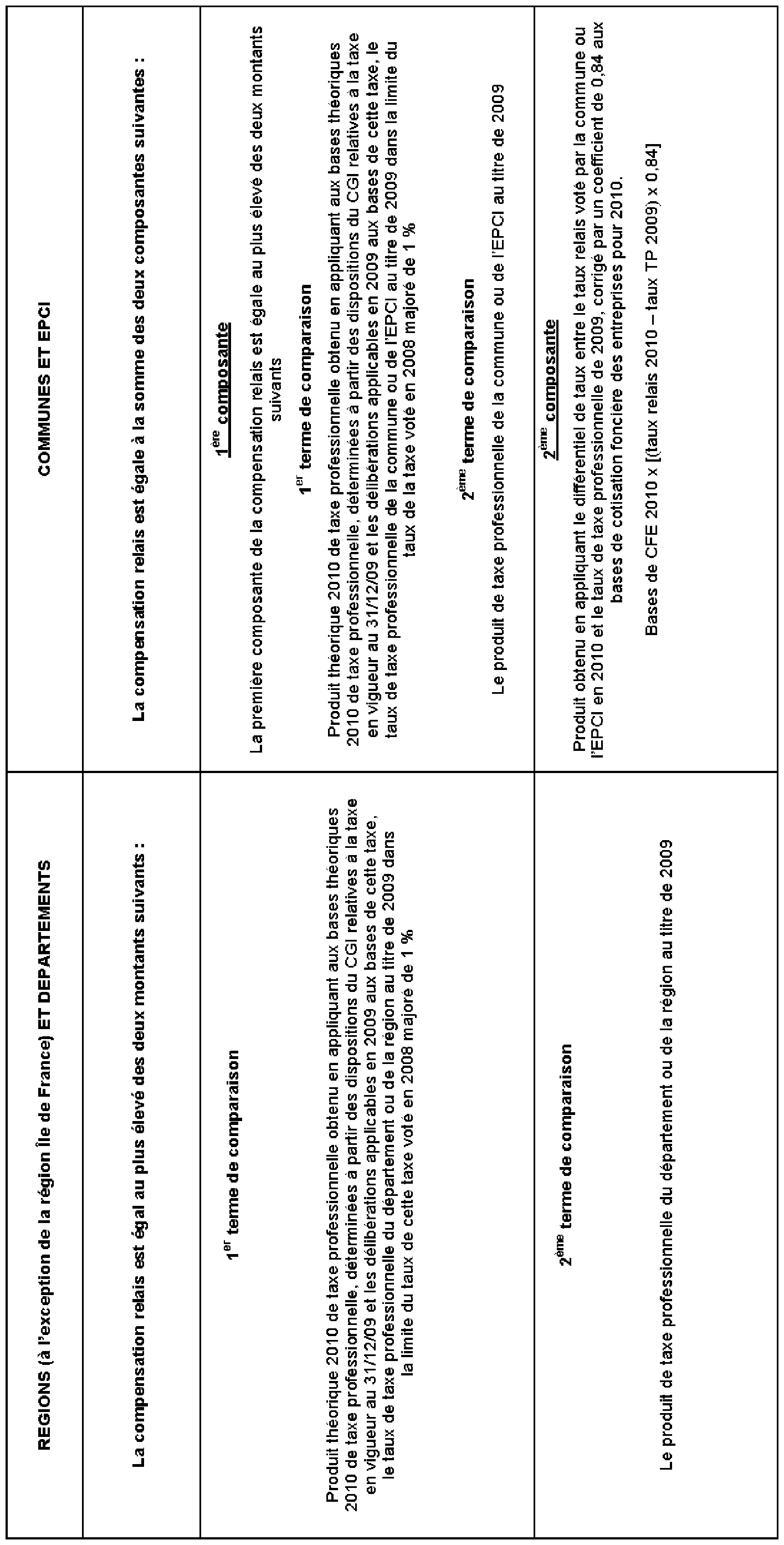

Tableau récapitulatif des principes généraux de détermination de la compensation relais

•

ANNEXE 6 :

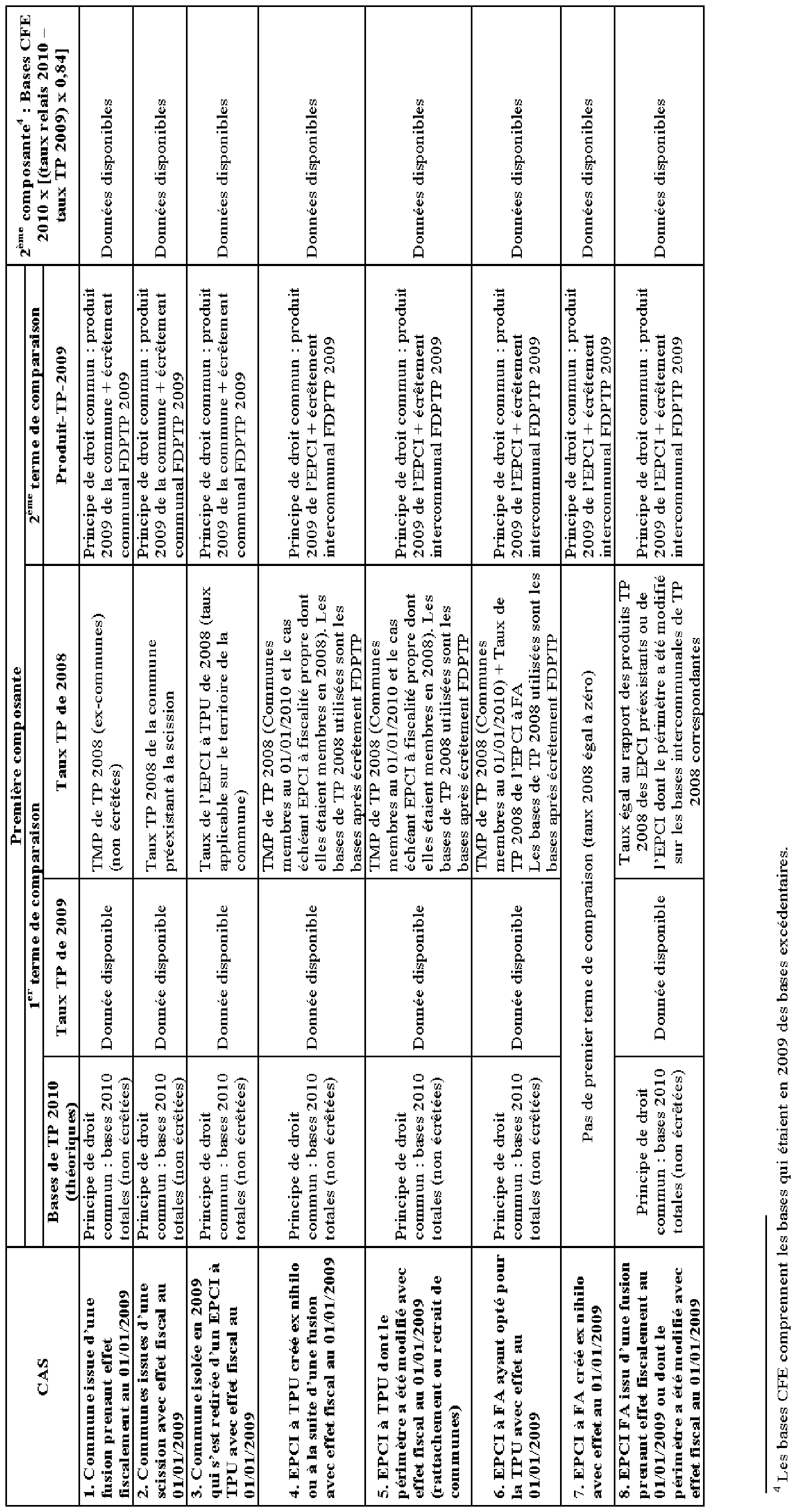

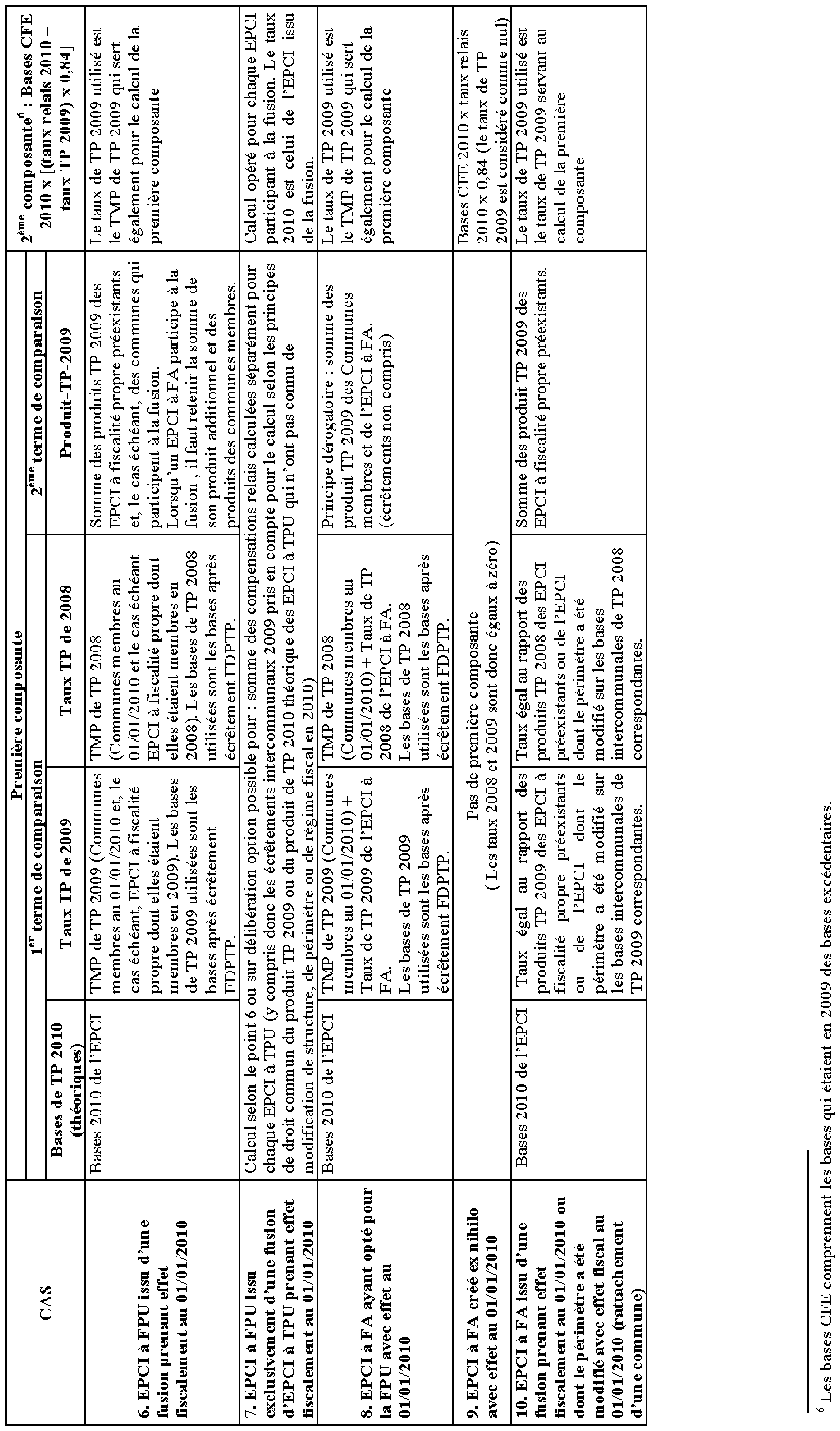

Tableau récapitulatif des données à prendre en compte pour la détermination de la compensation relais des communes et EPCI qui ont connu des modifications de structure, de périmètre ou de régime fiscal en 2009

•

ANNEXE 7 :

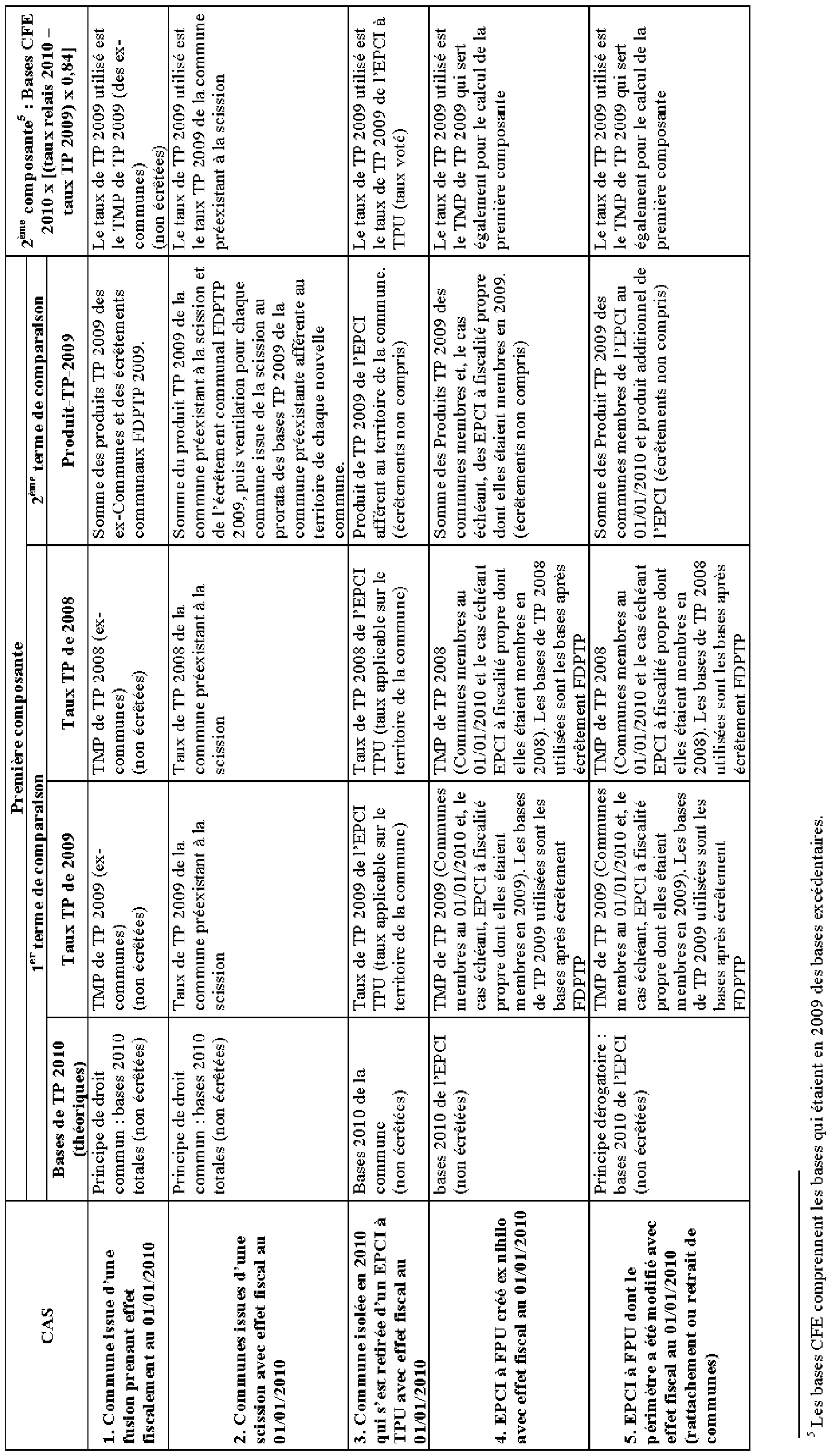

Tableau récapitulatif des données à prendre en compte pour la détermination de la compensation relais des communes et EPCI qui ont connu des modifications de structure, de périmètre ou de régime fiscal en 2010

1 Pour la justification du coefficient de 0,84, voir n° 66

2 Ce coefficient est prévu au point 1.3 de l'article 2 de la loi de finances pour 2010.