SOUS-SECTION 2 COMMUNICATION DU DOSSIER AU CONTRIBUABLE

II. Exemple d'application

14Soit le dirigeant d'une société X qui a perçu une rémunération s'élevant au titre des années 1996, 1997 et 1998 respectivement à 680 000 F, 730 000 F et 810 000 F.

Outre l'application de critères tirés de l'importance du travail fourni, de l'importance du chiffre d'affaires ou du bénéfice de l'entreprise en cause ou de comparaisons avec des salariés non dirigeants de ladite entreprise, le service doit appuyer sa position sur une comparaison avec d'autres rémunérations allouées à des salariés exerçant des fonctions analogues dans d'autres entreprises, exerçant une activité similaire, choisies en nombre suffisant.

Exemple :

Cinq entreprises présentant des caractéristiques similaires à celles de la société X sont retenues comme éléments de comparaison (société A, société B, société C, société D et société E).

Le service doit faire connaître dans son rapport à la commission départementale :

- la dénomination ou raison sociale de ces entreprises ;

- leur localisation ;

- la nature de leur activité ;

- le montant moyen de chiffre d'affaires et de bénéfice de chacune de celles-ci, afin que la société X soit en mesure de s'assurer que les termes cités correspondent en tous points ou pour partie seulement à ses propres caractéristiques ;

- le nombre de salariés employés.

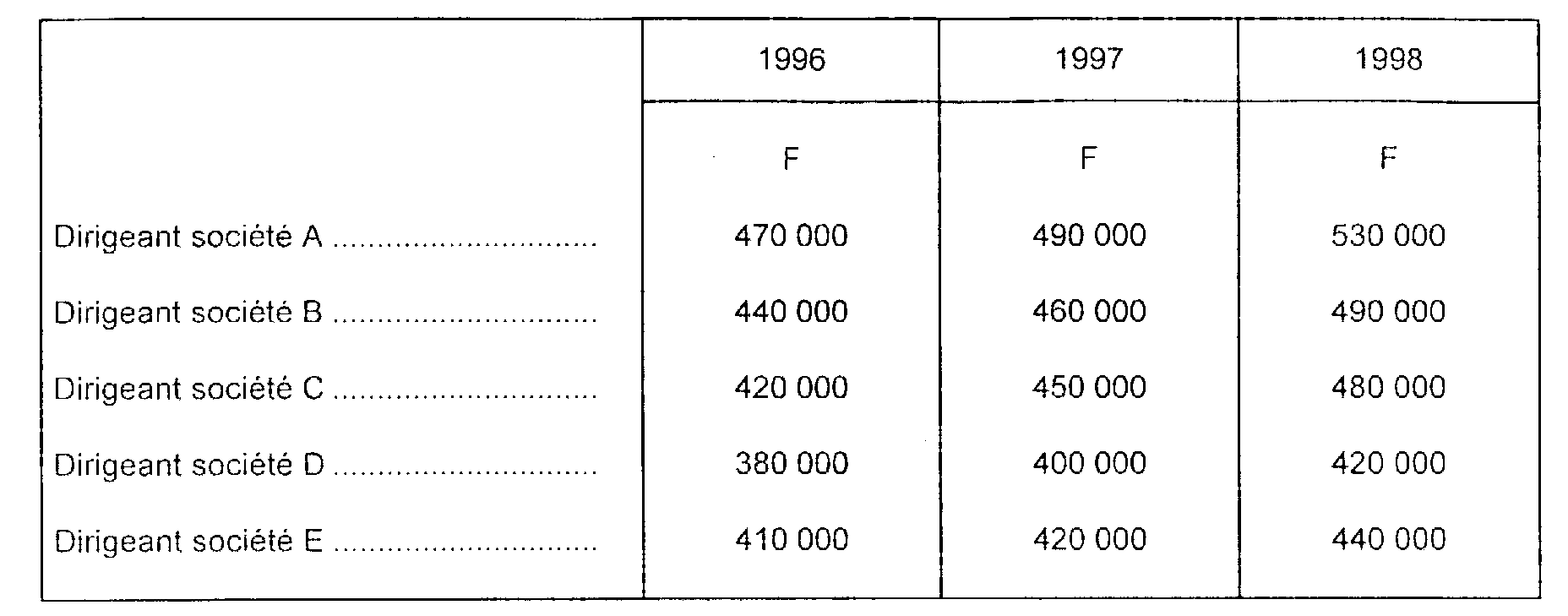

Les dirigeants des entreprises choisies comme termes de comparaison qui exercent des fonctions identiques ou très voisines de celles du dirigeant de la société X ont, au cours des années en cause, perçu les rémunérations suivantes :

Remarque : Sous peine d'infraction aux règles du secret professionnel, les éléments chiffrés figurant dans le tableau ci-dessus ne doivent, bien entendu, pas être communiqués tels quels à la commission départementale.

Renseignements à fournir à la commission départementale concernant les rémunérations à comparer :

a. Comparaison en valeur absolue.

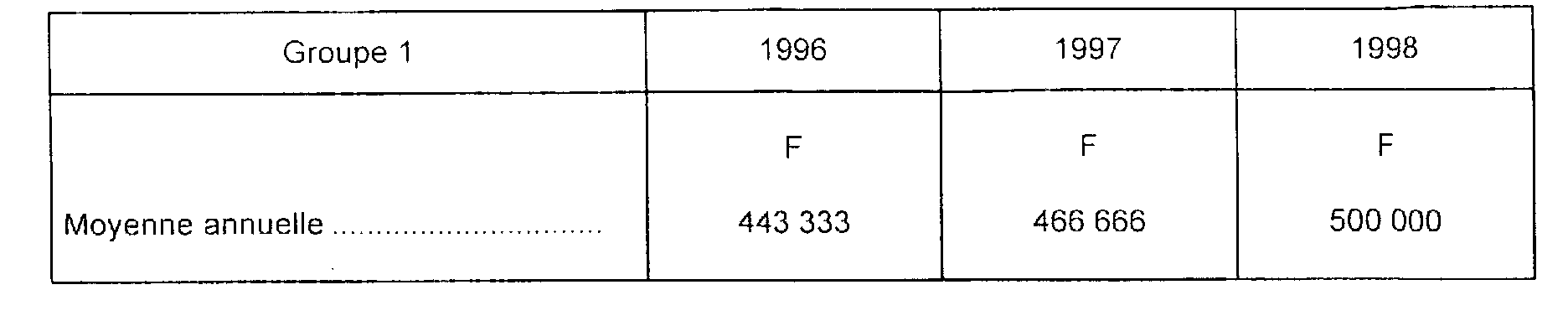

Classification par groupe :

- groupe 1 :

- société A ;

- société B ;

- société C ;

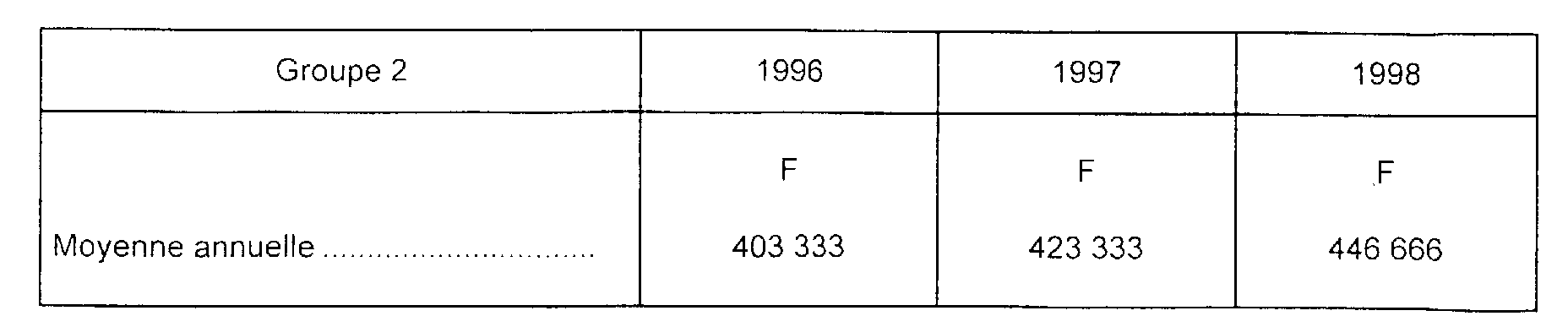

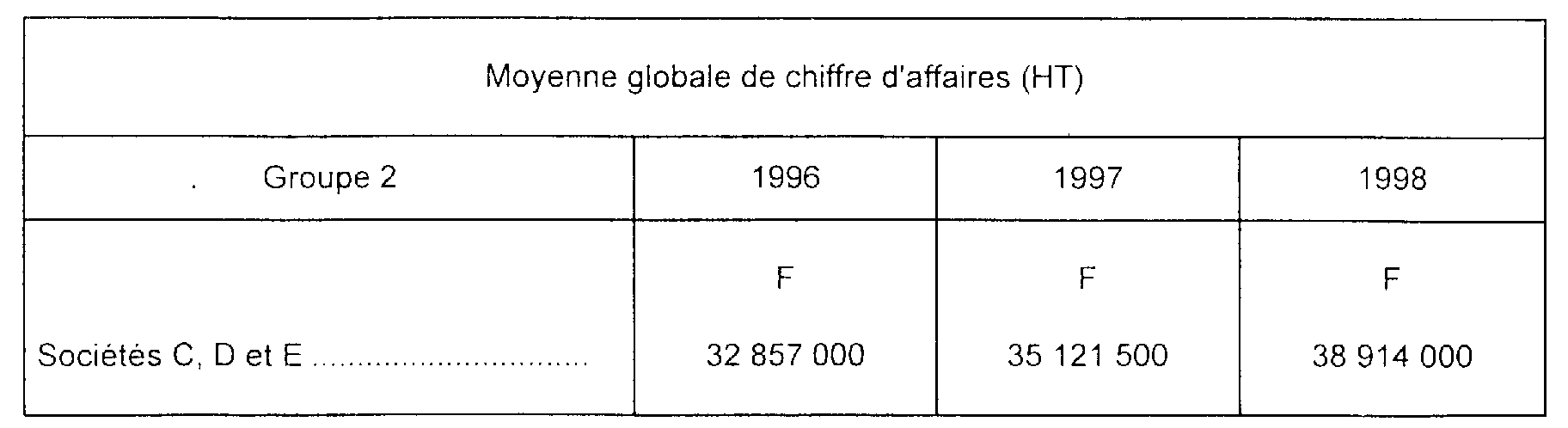

- groupe 2 :

- société C ;

- société D ;

- société E.

Moyenne par année des rémunérations servies par les entreprises témoins :

Il ressort de la comparaison établie entre, d'une part, la moyenne annuelle des rémunérations servies par les entreprises de deux groupes à leurs dirigeants respectifs et, d'autre part, le montant des émoluments dont a été attributaire le dirigeant de la société X qu'une fraction de ces émoluments revêt un caractère exagéré.

b. Comparaison en pourcentage.

Cette méthode ne présente qu'un intérêt subsidiaire, mais elle peut se révéler utile à titre de corroboration des résultats de la comparaison en valeur absolue.

Elle a pour objet de dégager, à titre indicatif, pour chaque année considérée, des pourcentages de rémunérations par rapport à la moyenne de chiffre d'affaires réalisée par groupe d'entreprises choisies comme termes de comparaison.

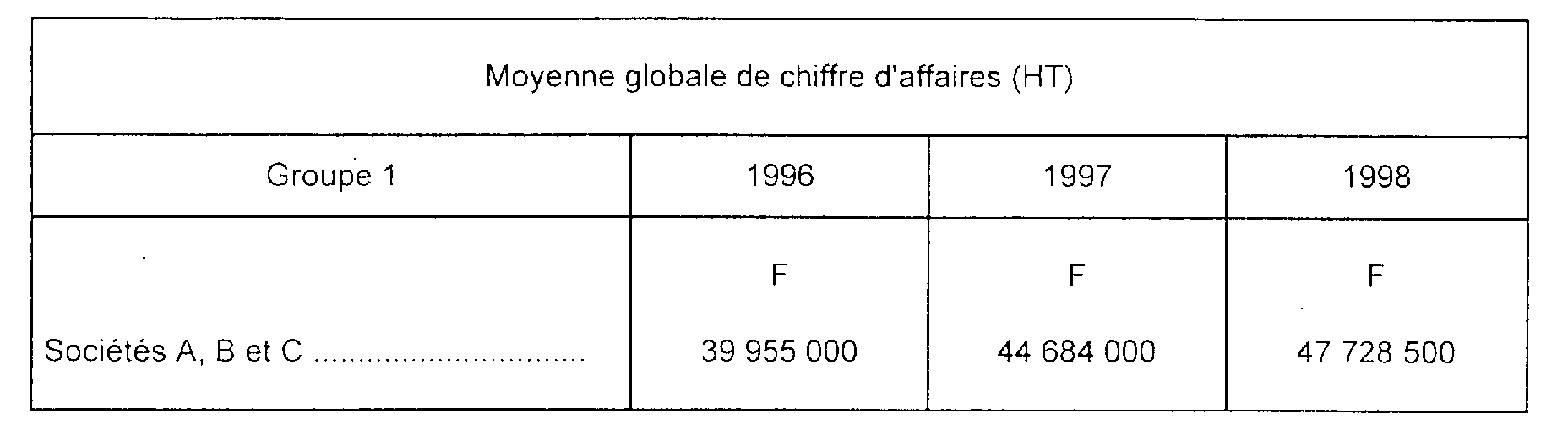

Pourcentage des rémunérations allouées par rapport au chiffre d'affaires (groupe 1) :

- 1996 : 1,10 % ;

- 1997 : 1,04 % ;

- 1998 : 1,04 %.

Pourcentage des rémunérations allouées par rapport au chiffre d'affaires (groupe 2) :

- 1996 : 1,22 % ;

- 1997 : 1,20 % ;

- 1998 : 1,14 %.

Cette comparaison appliquée à la société X - dont le chiffre d'affaires des années 1996, 1997 et 1998 ressort à 35 322 500 F, 32 943 000 F et 41525 000 F - met également en évidence le caractère anormal des rémunérations servies à son dirigeant, les pourcentages s'établissant à 1,94 %, 2,21 % et 1,95 %.

15On observera que, parallèlement à cette méthode de comparaison, il est possible de se référer à des éléments de comparaison tirés de l'entreprise au sein de laquelle le dirigeant dont les rémunérations sont jugées excessives exerce son activité (cf. CE, arrêt du 9 novembre 1984, n°s 40447 et 40448).

Il est, toutefois, recommandé au service de ne recourir à cette démarche qu'à titre exceptionnel. En effet, si le Conseil d'État admet la faculté pour l'Administration de se référer à des éléments internes à l'entreprise pour établir l'exagération des rémunérations allouées, il n'en demeure pas moins que cette méthode ne doit être utilisée qu'à titre subsidiaire à défaut de pouvoir réunir des éléments de comparaison significatifs ou, le cas échéant, à titre indicatif de manière à corroborer les résultats de la comparaison établie à partir de termes dûment choisis.

En règle générale, il convient, autant que faire se peut, de s'attacher à rechercher des éléments de comparaison extérieurs compatibles pour asseoir la démonstration.

16La stricte application des règles énoncées ci-avant est essentielle tant au regard de la procédure devant la commission départementale qu'en cas de contentieux futur.

Dans l'éventualité d'un tel contentieux et afin de permettre à l'Administration de conforter sa position devant le juge de l'impôt, il y a lieu de conserver au dossier tous les éléments de nature à justifier la réalité et le bien-fondé des termes de comparaison cités.

B. PORTÉE DE LA COMMUNICATION DU DOSSIER

17Sous réserve de l'observation des règles exposées aux n°s 5 et suivants , en ce qui touche la nature des informations fournies, les seuls documents ou pièces que l'Administration est tenue de mettre à la disposition préalable du contribuable pour assurer la régularité de l'avis ou de la décision de la commission sont ceux dont elle a fait état dans son rapport ou au cours de l'examen de l'affaire par cette dernière.

Peu importe, à cet égard, que ledit rapport contienne des erreurs susceptibles d'entraîner une évaluation excessive de la commission (CE, arrêt du 18 décembre 1974, req. n° 82814).

18Sauf s'il y est fait expressément référence dans le rapport du service, aucune disposition légale n'exige que le dossier soumis par l'Administration à la commission comprenne toutes les pièces comptables ou extracomptables qui ont servi à l'établissement de son rapport. Dans le cas où le contribuable conteste la sincérité ou l'exactitude des relevés contenus dans ce rapport, il lui appartient de le faire devant la commission qui peut, si la contestation lui paraît sérieuse, se faire communiquer les pièces à partir desquelles ont été effectués les relevés litigieux (CE, arrêt du 24 octobre 1966, req. n° 62459, RO, p. 248).

19En outre, l'Administration peut s'abstenir, sans nuire à la régularité de la procédure, de communiquer au contribuable, préalablement à la séance, des documents qu'elle produira devant la commission dès lors que ceux-ci émanent du contribuable lui-même et qu'ils sont visés expressément dans le rapport par lequel elle soumet le différend à cet organisme (CE, arrêts du 21 juillet 1970, req. n°s 78463 et 78879, RJ, n° IV, p. 117 et du 7 février1973, req. n° 81882, RJ, n° IV, p. 10).

20A fortiori, l'Administration n'est pas tenue par l'obligation de communication préalable :

- lorsque, dans son rapport soumis à la commission, elle a fait allusion à un rapport de vérification non produit devant celle-ci ni communiqué au contribuable concerné, dès lors que ce rapport visait un chef de redressement pour lequel la commission a décliné sa compétence (CE, arrêt du 23 janvier 1974, req. n° 85593) ;

- lorsque le contribuable se voit opposer une évaluation de caractère général ou global, ne justifiant pas la production de termes de comparaison particuliers, tels qu'un pourcentage représentatif des recettes libres par rapport au total des honoraires déclarés pour l'ensemble des chirurgiens-dentistes d'un département (CE, arrêt du 20 octobre 1971, req. n° 80900, RJ, n° IV, p. 128) ou encore un pourcentage moyen de frais constaté dans la profession d'expert-comptable (CE, arrêt du 9 octobre 1974, req. n°s 89722 et 89723, RJ, n° IV, p. 102).