B.O.I. N° 133 du 31 DECEMBRE 2007

II. La notion de capitaux propres

54.Pour calculer le ratio d'endettement, la notion de capitaux propres s'entend au sens comptable. Ainsi, conformément à l'article 434-1 du plan comptable général, les capitaux propres correspondent à la somme algébrique :

- des apports : capital, primes liées au capital ;

- des écarts de réévaluation ;

- des écarts d'équivalence ;

- des bénéfices autres que ceux pour lesquels une décision de distribution est intervenue : réserves, report à nouveau créditeur, bénéfice de l'exercice ;

- des pertes : report à nouveau débiteur, perte de l'exercice ;

- des subventions d'investissement ;

- des provisions réglementées.

Toutefois, il sera admis, pour l'application des présentes dispositions, que le montant des capitaux propres ainsi définis soit majoré des sommes provenant de l'émission d'instruments financiers hybrides, lorsque ces titres hybrides inscrits, sur le plan comptable, en autres fonds propres ne peuvent être assimilés, compte tenu de leurs caractéristiques, à des dettes sur le plan fiscal et, par conséquent, lorsque leur rémunération n'est pas déductible en tant que charges d'intérêts (cf. n° 9 ).

55.Les capitaux propres sont appréciés au titre d'un exercice, au choix de l'entreprise, soit à l'ouverture, soit à la clôture de cet exercice. Ce choix constitue pour l'entreprise une décision de gestion.

Toutefois, d'un exercice sur l'autre, l'entreprise peut modifier son choix. Ainsi, une entreprise ayant choisi de prendre comme référentiel les capitaux propres à la clôture d'un exercice ne sera pas tenue de prendre le même montant, soit les capitaux propres à l'ouverture de l'exercice suivant, pour calculer son ratio d'endettement au titre de l'exercice suivant.

56.Par ailleurs, il sera admis que la société puisse, pour le calcul de ce ratio, substituer à la valeur de ses capitaux propres celle de son capital social versé apprécié à la clôture de l'exercice, s'il est d'un montant supérieur. Cette tolérance est, toutefois, subordonnée au respect des dispositions édictées par le code de commerce et, plus particulièrement à l'obligation de consulter les associés ou convoquer les actionnaires, lorsque le montant des capitaux propres est inférieur à la moitié du capital social et, de procéder à la réduction du capital dans les conditions prévues aux articles L. 223-42 ou L. 225-248 du même code.

B. APPRECIATION DU RATIO D'ENDETTEMENT

57.Si le montant moyen des avances, tel que défini au n° 51 , est inférieur à une fois et demie le montant des capitaux propres ou le montant du capital social (cf. n os 54 à 56 ), l'entreprise pourra alors déduire immédiatement la totalité des intérêts servis au titre de l'exercice aux entreprises liées.

58.Au contraire, si le montant moyen des avances, tel que défini au n° 51 , est supérieur à une fois et demie le montant des capitaux propres ou le montant du capital social (cf. n os 54 à 56 ), l'entreprise remplit dès lors le premier critère de sous-capitalisation.

59.Exemple : Reprise de l'exemple n° 52

La société L dispose au 1/1/N de capitaux propres d'un montant de 80 M€ (dont 50 M€ de capital social). Par ailleurs, au cours de l'assemblée générale ordinaire annuelle du 15 avril N, il est décidé de distribuer un dividende à hauteur de 10 M€ au titre des bénéfices réalisés en N - 1. Enfin, le résultat net de l'exercice N s'élève à + 20 M€.

Détermination de la valeur la plus élevée à retenir au titre des capitaux propres ou du capital social pour le calcul du ratio d'endettement.

Valeur des capitaux propres en début d'exercice = 80 M€

Valeur du capital social en fin d'exercice = 50 M€

Valeur des capitaux propres en fin d'exercice = 80 + 20 (résultat de l'exercice N) - 10 (décision de distribution d'un dividende prise en N sur les bénéfices N - 1 ) = 90 M€

Pour calculer le ratio d'endettement, l'entreprise a choisi le montant des capitaux propres à la clôture, soit 90 M€.

Le montant moyen des sommes mises à disposition sur l'exercice par les sociétés liées J et K, soit 500 M €, excédant 1,5 fois le montant des capitaux propres, soit 135 M€ (90 M€ x 1,5), la société L sera considérée comme sous-capitalisée au regard du premier critère.

En effet, en application de ce premier ratio, le montant des intérêts déductibles ne saurait excéder le montant des intérêts dus à des entreprises liées (20 M€) multiplié par le rapport entre 1,5 fois le montant des capitaux propres (135 M€) et le montant moyen des avances accordées par des entreprises liées (500 M€), soit 5,4 M€ [20 × (135/500)].

La déduction intégrale des intérêts dus aux sociétés J et K sera donc conditionnée par le respect de l'un des deux autres ratios, le ratio de couverture d'intérêts ou le ratio d'intérêts servis par des entreprises liées.

Sous-section 2 :

Ratio de couverture d'intérêts

60.En application des dispositions du b du 1 du II de l'article 212, une entreprise n'est pas présumée sous-capitalisée si elle respecte le ratio de couverture d'intérêts, c'est-à-dire si le montant total des intérêts dus à des entreprises liées n'excède pas 25 % du résultat courant avant impôts préalablement majoré desdits intérêts, des amortissements pris en compte pour la détermination de ce même résultat et de la quote-part de loyers de crédit-bail prise en compte pour la détermination du prix de cession du bien à l'issue du contrat.

A. NOTION DE RÉSULTAT COURANT RETRAITÉ

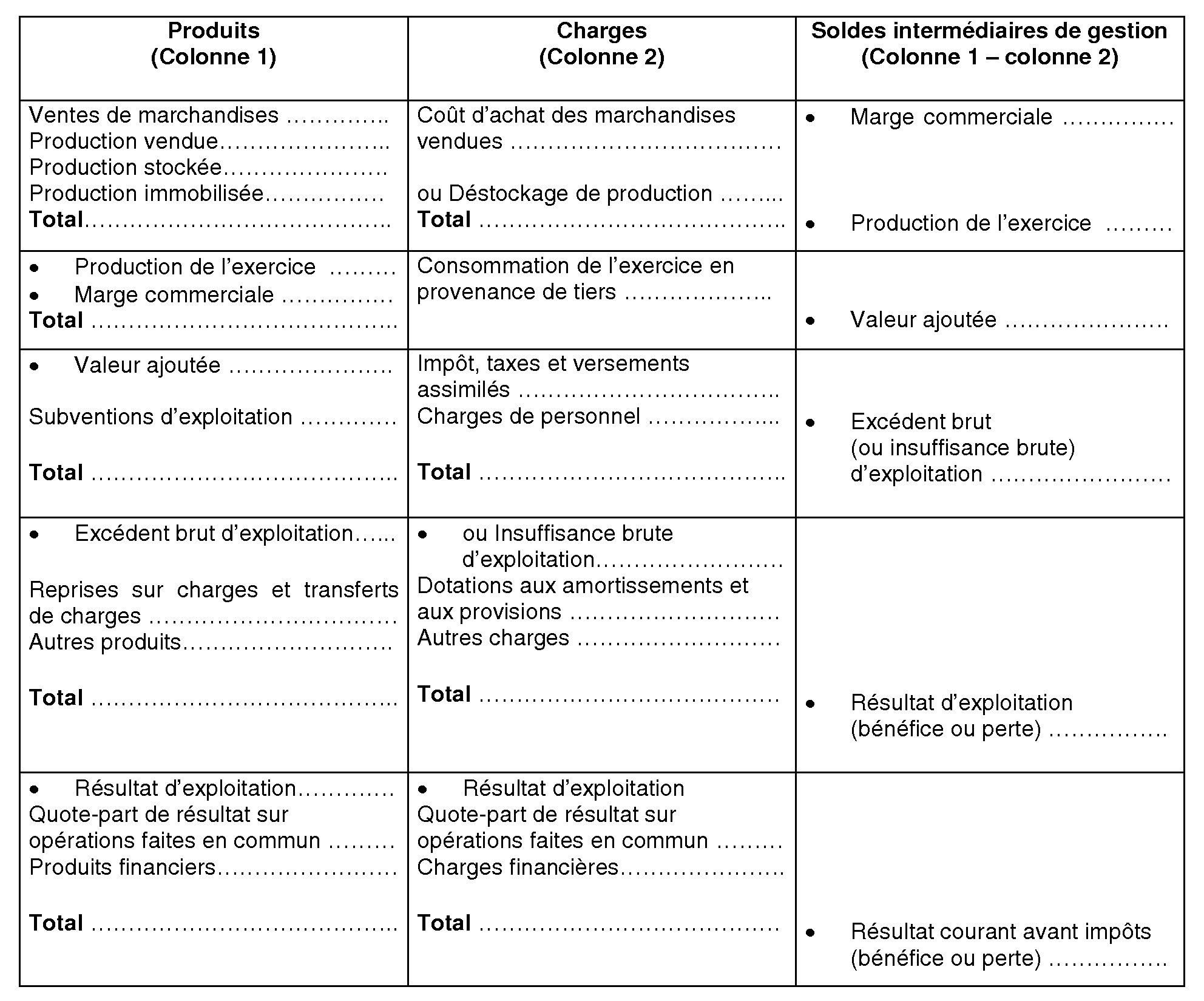

61.Pour l'application de ce deuxième ratio, le résultat courant avant impôts s'entend du solde intermédiaire de gestion du même nom déterminé dans les conditions prévues par l'article 532-7 du plan comptable général. Il s'agit du résultat déterminé comme suit :

62.Toutefois, en application du b du 1 du II de l'article 212, le résultat courant avant impôts (figurant ligne GW du tableau n° 2052 de la liasse fiscale pour les entreprises soumises au régime réel normal) doit subir les retraitements suivants :

- être majoré de l'ensemble des intérêts dus à des entreprises liées et admis en déduction en application du I de l'article 212 (cf. n os 33 à 47 ) ;

- être majoré des dotations aux amortissements de l'exercice prises en compte pour la détermination du résultat courant avant impôts précité. Ne sont donc pas visées les dotations aux amortissements présentant un caractère dérogatoire. En effet, en présence d'amortissements dérogatoires, la dotation enregistrée en charges exceptionnelles n'est pas venue diminuer le résultat courant avant impôts ;

- être majoré de la quote-part de loyers de crédit-bail prise en compte pour la détermination du prix de cession à l'issue du contrat. Il s'agit donc de la quote-part du loyer annuel correspondant au remboursement du capital du bien pris en crédit-bail. En pratique, ce montant correspond à l'amortissement financier que le crédit-bailleur a pu pratiquer, s'il a opté pour ce mode d'amortissement prévu par les dispositions de l'article 39 C (cf. documentation administrative 4 A-2173 n os51 à 61 en date du 9 mars 2001)

Précision : Conséquences de l'avis du Conseil national de la comptabilité (CNC) n° 2006-12 sur la dépréciation d'éléments d'actif amortissables

Conformément à l'avis n° 2006-12 du 24 octobre 2006 du CNC, la dépréciation d'un élément d'actif amortissable est transférée en compte d'amortissements à la fin de chaque exercice à hauteur de l'amortissement qui aurait été pratiqué si aucune dépréciation n'avait été comptabilisée pour cet actif au cours des exercices antérieurs. Sur le plan fiscal, si cette dépréciation n'est pas déductible en application des dispositions du 5° du 1 de l'article 39, cette reprise de provision est déduite extra-comptablement pour la détermination du bénéfice imposable (pour plus de précisions, cf. instruction administrative à paraître en série 4 A).

Pour le calcul du ratio de couverture d'intérêts, il sera admis que la fraction de la reprise de provision ainsi admise en déduction de manière extra-comptable vienne à due concurrence majorer le résultat courant avant impôts, dès lors que cette reprise de provision est comptabilisée en résultat exceptionnel.

B. APPRECIATION DU RATIO DE COUVERTURE D'INTÉRÊTS

63.Conformément au b du 1 du II de l'article 212, est considéré comme sous-capitalisée une entreprise dont le montant des intérêts dus à des entreprises liées au cours de l'exercice excède le quart de son résultat courant avant impôts retraité, tel que défini ci-avant.

Pour apprécier ce ratio, est prise en compte la somme des intérêts dus à des entreprises liées tels que déterminés au Titre 1, sous déduction des intérêts dont la déduction n'aurait pas été admise en déduction sur le fondement du I de l'article 212 (cf. Titre 2).

64.Exemple :

Suite de l'exemple n° 59

Les avances mises à la disposition de L au cours de l'exercice N par les sociétés J et K (pour mémoire, les avances moyennes sur l'exercice = 500) ont été rémunérées à un taux fixe de 4 %, considéré par hypothèse comme inférieur au taux fixé par le 3° du 1 de l'article 39. Le montant total d'intérêts dus à des entreprises liées est donc de 20 M€.

Par ailleurs, il est supposé que la société L a, au titre de l'exercice N, :

- déduit des dotations aux amortissements d'un montant de 30 M€ (hors amortissements dérogatoires et exceptionnels) ;

- versé pour 1,5 M€ de loyers de crédit-bail, dont 1 M€ correspondant au remboursement du capital ;

- dégagé un résultat courant avant impôts de 19 M€.

Le résultat courant avant impôts retraité de la société L est donc de 70 M€ [(19 + (20 (intérêts) + 30 amortissements) + 1 (fraction de crédit-bail)].

Calcul de la limite du ratio de couverture d'intérêts = 70 x 25 % = 17,5 M€

Comme le montant des intérêts dus au cours de l'exercice à des sociétés liées (20 M€) excède la limite du ratio de couverture d'intérêts (17,5 M€), l'entreprise est présumée sous-capitalisée au regard du deuxième ratio. La société L ne respectant pas également le ratio d'endettement, elle sera définitivement présumée sous-capitalisée, si le troisième ratio n'est pas respecté.

Sous-section 3 :

Ratio d'intérêts servis par des sociétés liées

65.Conformément au c du 1 du II de l'article 212, une entreprise ne sera pas présumée comme sous-capitalisée lorsque le montant des intérêts qui lui sont dus par l'ensemble des entreprises liées excède celui des intérêts qu'elle-même doit à des entreprises qui lui sont liées. Ce ratio exclut en particulier du dispositif de sous-capitalisation les entreprises ayant un rôle pivot dans le circuit de financement, c'est-à-dire servant d'intermédiaire entre des entreprises liées prêteuses et des entreprises liées emprunteuses. Ce mécanisme bénéficie ainsi principalement aux entreprises qui ne peuvent prétendre à la qualité de centrale de trésorerie, ainsi éventuellement qu'aux centrales de trésorerie pour les sommes mises à leur disposition par des entreprises liées non parties à l'accord de trésorerie.

66.Pour apprécier ce ratio, il convient de prendre en compte l'ensemble des intérêts courus sur les avances accordées à des entreprises liées, sous réserve des précisions apportées pour les activités de centrale de trésorerie et de crédit-bail (cf. sur la notion d'avances à des entreprises liées, Titre 1, ainsi que les précisions apportées à la section 2 ci dessous).

Toutefois, ne peuvent être pris en compte pour l'appréciation de ce ratio les intérêts dus par des entreprises liées dont la déduction n'a pas été admise chez ces dernières et pour lesquels l'entreprise prêteuse a demandé à bénéficier du régime mère-fille (cf. n os 30 et 31 ).

67.Exemple :

Suite de l'exemple n° 64

Pour mémoire : intérêts dus par L au titre de l'exercice N aux sociétés J et K = 20 M€

Il est supposé que la société L a replacé auprès d'une filiale F, sur l'ensemble de l'exercice N, à un taux de 4,05 %, une somme de 200 M€, soit un montant total d'intérêts dus par des entreprises liées de 8,1 M€.

Le montant d'intérêts dus par des entreprises liées (8,1 M€) étant inférieur au montant des intérêts dus par L aux sociétés J et K (20 M€), la société L est présumée sous-capitalisée au regard de ce troisième ratio .

Sous-section 4 :

Conséquences de la satisfaction cumulative des trois ratios

68.Lorsque les trois critères définis ci dessus sont remplis, c'est-à-dire lorsque les intérêts dus à des entreprises liées excèdent les limites définies aux n os 50 à 67 , l'entreprise est présumée être en situation de sous-capitalisation ce qui, sauf dans les situations à faible enjeu fiscal (cf. n° 117 ), devrait la conduire à différer sur les exercices ultérieurs la déduction de tout ou partie des intérêts dus à des entreprises liées au cours de l'exercice.

Cependant, cette présomption peut être écartée si l'entreprise démontre que son endettement global est inférieur à celui du groupe auquel elle appartient (cf. n ° 88 ).

69.Exemple :

Reprise des données de l'exemple du n° 64

La société L remplit cumulativement chacun des trois ratios légaux permettant de caractériser une situation de sous-capitalisation.

En effet, le montant des intérêts qu'elle doit au titre de l'exercice N à des sociétés liées qui entre dans les prévisions du II de l'article 212 (pour mémoire, 20 M€) est supérieur à chacun des trois ratios dont les montants s'élèvent respectivement :

- pour le ratio d'endettement vis à vis des sociétés liées à 5,4 M€ ;

- pour le ratio de couvertures d'intérêts à 17,5 M€ ;

- et pour le ratio d'intérêts servis par des sociétés liées à 8,1 M€.

La société L est donc présumée sous-capitalisée, sauf à écarter cette présomption simple par la démonstration que son endettement global n'est pas supérieur à celui du groupe auquel elle appartient (cf. n os 88 et suivants ).