B.O.I. N° 159 du 26 SEPTEMBRE 2003

Section 2 :

Cession des parts ou actions par les associés ou membres de sociétés ou groupements soumis au régime fiscal des sociétés de personnes

149.Lorsque l'investissement éligible est réalisé par une société ou organisme soumis au régime fiscal des sociétés de personnes (Cf. n° 112 . ), les associés ou membres qui ont utilisé le crédit d'impôt dans les conditions prévues aux n os 120. à 132 . , doivent conserver les actions ou parts de ces sociétés ou groupements pendant un délai de cinq ans décompté de la date de réalisation de l'investissement ayant ouvert droit au crédit d'impôt.

Toutefois, ce délai est ramené à la durée normale d'utilisation de l'investissement si elle est inférieure à 5 ans.

150. Exemple

Hypothèses

Une société en nom collectif qui n'a pas opté pour son assujettissement à l'impôt sur les sociétés a acquis, le 1 er juin 2003, trois biens éligibles au crédit d'impôt, les biens A, B et C dont les durées normales d'amortissement sont respectivement de 3 ans, 6 ans 2/3 et 5 ans.

Un seul associé de la SNC a bénéficié du crédit d'impôt lors de la réalisation des investissements. Cet associé cède ses parts le 10 octobre 2007.

Solution

La cession des parts le 10 octobre 2007 entraîne les conséquences suivantes :

- la reprise du crédit d'impôt afférent aux biens B et C dès lors que les parts de la société sont cédées moins de cinq après la réalisation de l'investissement et que la durée d'amortissement des biens en cause n'est pas inférieure à cinq ans ;

- le maintien du crédit d'impôt afférent au bien A, dès lors que les parts ont été cédées après la fin de sa durée d'amortissement de 3 ans.

151.Si, dans ce délai, tout ou partie des actions ou parts détenues sont cédées, rachetées ou annulées, le crédit d'impôt afférent à cet investissement imputé par les associés ou membres du groupement est repris. La fraction de ce crédit d'impôt non utilisée tombe en non-valeur.

Il est précisé que si, dans le délai de 5 ans, l'associé ou membre acquiert des parts ou actions de l'entreprise, la cession, le rachat ou l'annulation d'une partie des titres n'entraîne la remise en cause du crédit d'impôt que lorsque l'opération a pour effet de ramener la participation de l'intéressé à un niveau inférieur à celui atteint à la date de réalisation de l'investissement.

CHAPITRE 2 :

MODALITES DE REMISE EN CAUSE DU CREDIT D'IMPOT

Section 1 :

Evénements affectant les biens ayant ouvert droit au crédit d'impôt ou le bénéficiaire du crédit d'impôt

Sous-section 1 :

Détermination de la quotité de crédit d'impôt remise en cause

152.La réalisation d'un des événements visés aux n os 145. à 148 . dans le délai de 5 ans ou pendant la durée normale d'utilisation de cet investissement si elle est inférieure, entraîne la restitution de la part du crédit d'impôt correspondant déjà imputée et l'annulation de la fraction de ce crédit d'impôt restant à imputer à cette date.

153.Conformément à l'article 49 septies WG de l'annexe III au code général des impôts , lorsque l'événement n'affecte qu'une partie des investissements éligibles réalisés au titre d'une année ou d'un exercice donné, il y a lieu de considérer que le crédit d'impôt déjà imputé s'applique aux biens éligibles qui ne sont pas affectés par cet événement. Il en résulte en pratique les conséquences suivantes.

L'entreprise détermine la différence existant entre :

- le montant de la quote-part du crédit d'impôt de l'année ou de l'exercice accordé à raison des biens affectés par l'événement entraînant sa remise en cause ;

- et le montant du crédit d'impôt de l'année ou de l'exercice restant à imputer à la date de survenance de l'événement.

Si cette différence est positive, le crédit d'impôt à restituer est égal à ce montant et le crédit d'impôt restant à imputer est annulé en totalité.

Si cette différence est négative, aucune restitution n'est due mais le crédit d'impôt encore imputable est réduit du montant de la quote-part de crédit d'impôt afférente aux biens affectés par l'un des événements en cause.

Le contribuable détermine ainsi, selon le cas, le montant du crédit d'impôt à restituer ou le montant de la somme à déduire du crédit d'impôt.

154. Exemple

Hypothèses

Reprise des hypothèses énoncées au n° 131 . .

Situation n°1 : La société cède le bien B, amortissable sur une durée de 6 ans 2/3, le 2 octobre 2006. Situation n°2 : La société cède le bien C, amortissable sur une durée de 6 ans 2/3, le 2 octobre 2006.

Solutions

Situation n°1 : La cession du bien B acquis le 4 juillet 2003 et cédé le 2 octobre 2006, soit moins de cinq ans après sa date d'acquisition, entraîne, d'une part, le reversement de la quote-part du crédit d'impôt afférent à ce bien qui a déjà fait l'objet d'une imputation sur l'impôt sur les sociétés à la date de la cession et, d'autre part, l'annulation de la quote-part de ce crédit d'impôt qui est encore reportable à cette même date.

Toutefois, les imputations du crédit pour investissement afférent aux investissements réalisés en 2003 sont, conformément à la solution exprimée au n° 153 . , réputées provenir en priorité des biens acquis au cours de cet exercice qui ne sont pas cédés. Le crédit d'impôt correspondant à l'exercice 2003 d'un montant total de 15 400 € a ainsi été imputé pour 2 500 € sur l'impôt sur les sociétés dû au titre de cet exercice, pour 400 € et 4 300 € sur l'impôt sur les sociétés dû respectivement au titre des exercices 2004 et 2005. Le solde non imputé et reportable à la date de la cession du bien est donc de 8 200 €.

La société n'a pas de reversement à effectuer du fait de la cession du bien B dès lors que le solde du crédit d'impôt reportable à la date de la cession de 8 200 € est supérieur au crédit d'impôt afférent au bien B de 3600 €. En revanche, le montant du crédit d'impôt reportable au titre de l'exercice 2003 doit être minoré de 3600 €.

Situation n°2 : Le crédit d'impôt afférent au bien C qui est cédé doit faire l'objet d'un reversement déterminé comme suit :

- montant du crédit d'impôt afférent au bien C : 11 800 €

- montant du crédit d'impôt correspondant à l'exercice 2003 reportable à la date de la cession : 8 200 €

Le crédit d'impôt à reverser est égal à la différence positive entre ces deux montants, soit 3600 € (11 800 - 8 200). De plus, le montant du crédit d'impôt reportable à la date de la cession (8 200 €) doit être annulé.

155.Conformément au second alinéa de l'article 49 septies WE de l'annexe III au code général des impôts, la reprise de crédit d'impôt ne peut être payée au moyen de crédits d'impôt pour investissement postérieurs à celui faisant l'objet d'une reprise.

Toutefois, lorsque le bénéficiaire du crédit d'impôt dispose de crédits d'impôt antérieurs au crédit d'impôt devant être restitué, il sera admis que le crédit d'impôt à restituer soit imputé sur le crédit d'impôt reportable le plus ancien lors de la réalisation de l'événement ayant motivé sa reprise.

156. Exemple

Hypothèses

Une société qui exerce une activité éligible en Corse et dont les exercices son t clos les 31 décembre a réalisé des investissements suivants ouvrant droit au crédit d'impôt :

- acquisition d'un bien A, le 17 juillet 2002, pour un prix de revient de 40 000 € ouvrant droit à un crédit d'impôt de 8 000 € (40 000 € X 20 %) ;

- acquisition d'un bien B, le 17 septembre 2003, pour un prix de revient de 22 500 € ouvrant droit à un crédit d'impôt de 4 500 € (22 500 € X 20%) ;

- acquisition d'un bien C, le 26 mars 2004 pour un prix de revient de 11 000 € ouvrant droit à un crédit d'impôt de 2 200 € (11 000 € X 20%) ;

Par ailleurs, la société a cédé le bien C, le 20 janvier 2006, soit moins de 5 ans après sa date d'acquisition. A cette même date, les crédits d'impôt reportables sont les suivants :

- crédit d'impôt 2002 : 4 400 €

- crédit d'impôt 2003 : 2 000 €

- crédit d'impôt 2004 : 700 €

Situation n°2 : Le crédit d'impôt afférent au bien C qui est cédé doit faire l'objet d'un reversement déterminé comme suit :

- montant du crédit d'impôt afférent au bien B : 2 200 €

- montant du crédit d'impôt correspondant à l'exercice 2004 reportable à la date de la cession : 700 €

Le crédit d'impôt à reverser est égal à la différence positive entre ces deux montants, soit 1 500 €. Toutefois, ce montant à reverser pourra être imputé sur le crédit d'impôt reportable correspondant à l'exercice 2002 ( 4 400 €), soit le crédit d'impôt le plus ancien. Dans cette hypothèse, le crédit d'impôt reportable au titre de 2002 devra être minoré de 1 500 €.

Sous-section 2 :

Obligations déclaratives

157.Si le bénéficiaire est une personne morale soumise à l'impôt sur les sociétés, le reversement doit être effectué spontanément au comptable du Trésor au plus tard à la date du paiement du solde de l'impôt sur les sociétés de l'exercice au cours duquel intervient cet événement.

Si le bénéficiaire est une personne physique, le crédit d'impôt déjà imputé est repris au titre de l'année au cours de laquelle cet événement est intervenu.

En pratique, la reprise et/ou l'annulation du crédit d'impôt doivent être indiquées sur l'état de suivi référencé sous les numéros 2069 E1-SD ou 2069 E2-SD (Cf. annexes n° 5 et n° 6) accompagnant la déclaration d'impôt sur le revenu pour les personnes physiques ou le solde du paiement de l'impôt sur les sociétés pour les redevables de l'impôt sur les sociétés.

158.Conformément à l'article 49 septies WH de l'annexe III au code général des impôts, le propriétaire des investissements affectés par l'un des évènements mentionnés aux n° 145. à 148 . est tenu de délivrer aux personnes ou entreprises concernées, dans les deux mois suivant l'un de ces évènements, un relevé d'information conforme au modèle figurant en annexe n° 7.

Une copie de ce relevé d'information devra également être adressée dans les deux mois suivant l'un des ces évènements au service chargé de l'assiette de l'impôt dont dépend le propriétaire des investissements.

En pratique, ce relevé d'information devra être fourni lorsque le titulaire du crédit d'impôt est une personne différente du propriétaire des investissements affectés par l'un des ces évènements.

Section 2 :

Cession des parts ou actions par les associés ou membres de sociétés ou groupements soumis au régime fiscal des sociétés de personnes

159.La cession, le rachat ou l'annulation, dans le délai de 5 ans, de tout ou partie des actions ou parts des sociétés ou groupements qui ont réalisé l'investissement éligible au crédit d'impôt entraîne pour l'associé ou le membre cédant de cette société ou de ce groupement :

- le reversement du crédit d'impôt imputé au titre de l'exercice au cours duquel la cession est intervenue, s'il s'agit d'une personne morale redevable de l'impôt sur les sociétés ;

- la reprise du crédit d'impôt imputé au titre de l'année au cours de laquelle la cession est intervenue, s'il s'agit d'une personne physique relevant de l'impôt sur le revenu.

160.Le montant de cette reprise ou de ce reversement est diminué, le cas échéant, des reprises déjà effectuées en application des dispositions du premier alinéa du III de l'article 244 quater E (cf. n os 145. à 148 . ). Ce montant peut également être imputé, dans les conditions prévues au n° 155 . , sur les crédits d'impôt reportables antérieurs qui ne seraient pas remis en cause.

161.La fraction du crédit d'impôt non encore imputée à la date de survenance de la cession, du rachat ou de l'annulation des parts ou actions est annulée.

162. Exemple

Hypothèses

Une société en nom collectif qui n'a pas opté pour son assujettissement à l'impôt sur les sociétés est détenue par deux associés personnes physiques A et B qui possèdent respectivement 80% et 20% de son capital.

L'associé A participe à l'exploitation à titre professionnel au sens du 1 er bis du I de l'article 156 (cf. n° 117 . ). L'associé B agit, en revanche, à titre non professionnel au sens de ces mêmes dispositions.

La société réalise en 2002 et 2003, pour les besoins d'une activité éligible exercée en Corse, les investissements suivants ouvrant droit au crédit d'impôt :

- Investissement 1 : le 5 juin 2002, la société acquiert un matériel éligible au crédit d'impôt dont le prix de revient est de 56 250 €. Ce bien est amortissable sur trois ans. Le montant du crédit d'impôt correspondant est de 11 250 € (56 250 X 20%) ;

- Investissement 2 : le 1 er mars 2003, la société réalise un investissement de 112 500 € composé de deux machines X et Y dont le prix de revient est respectivement de 60 000 € et 52 500 €. Ces deux biens sont amortissables sur une durée de 8 ans. Le montant du crédit d'impôt correspondant est de 22 500 €.

Le 15 décembre 2004, la société cède la machine Y acquise pour 52 500 €.

Le 10 septembre 2005, l'associé A cède ses parts.

Solutions

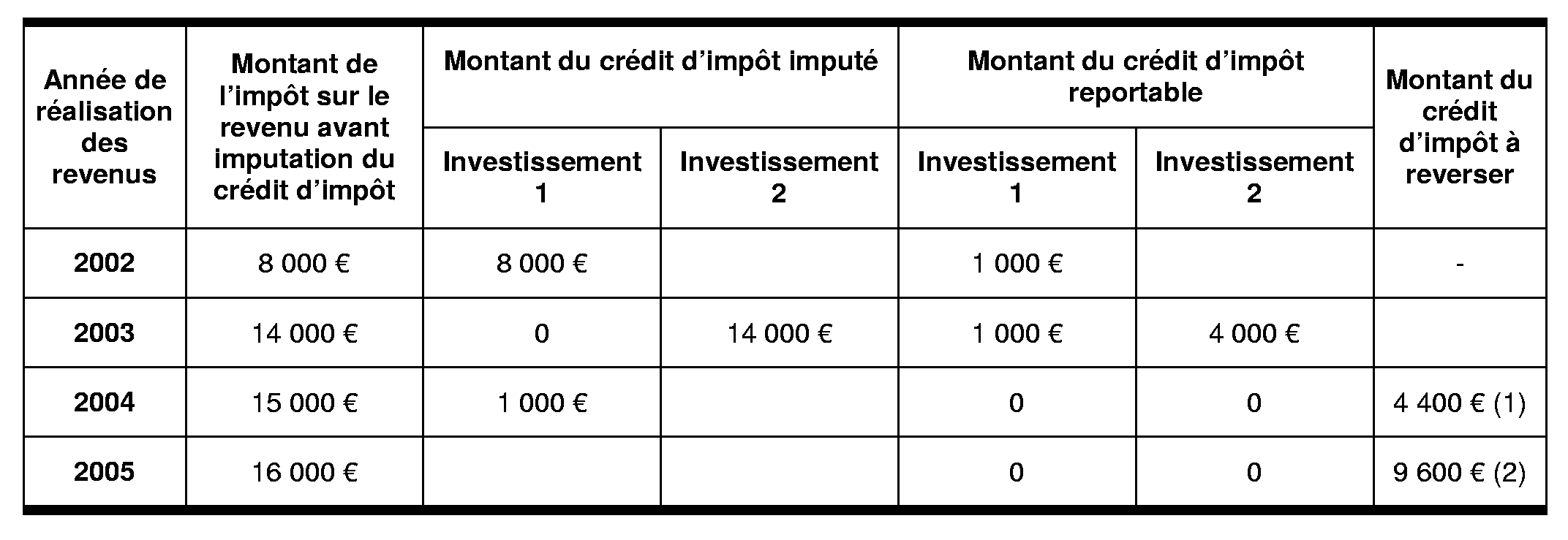

Seul l'associé A qui agit à titre professionnel est en droit d'utiliser le crédit d'impôt relatif aux investissements réalisés par la société, soit 9 000 € au titre de 2002 (11 250 € X 80%) et 18 000 € au titre de 2003 (22 500 € X 80 %). La quote-part du crédit d'impôt correspondant aux droits de l'associé B dans la société tombe en non-valeur, soit 2 250 € au titre de 2002 (11 250 € x 20 %) et 4 500 € au titre de 2003 (22 500 € x 20 %).

La situation de l'associé A est donc la suivante. 2 3