SECTION 7 DISPOSITIONS DIVERSES CONCERNANT L'ASSIETTE DE L'IMPÔT SUR LES SOCIÉTÉS

CINQUIÈME PARTIE OBLIGATIONS DÉCLARATIVES

78Le 3° de l'article 209-0 A prévoit deux sortes d'obligations déclaratives.

D'une part, pour chaque exercice, le montant net des écarts d'évaluation définis au n° 56 obtenu après compensation éventuelle entre les écarts positifs et négatifs est indiqué en annexe à la déclaration prévue à l'article 53 A du code général des impôts.

En pratique, le montant de l'écart net figure sur le tableau n° 2058-A « Détermination du résultat fiscal », respectivement sur la ligne XR ou XS, selon que l'écart net est positif ou négatif.

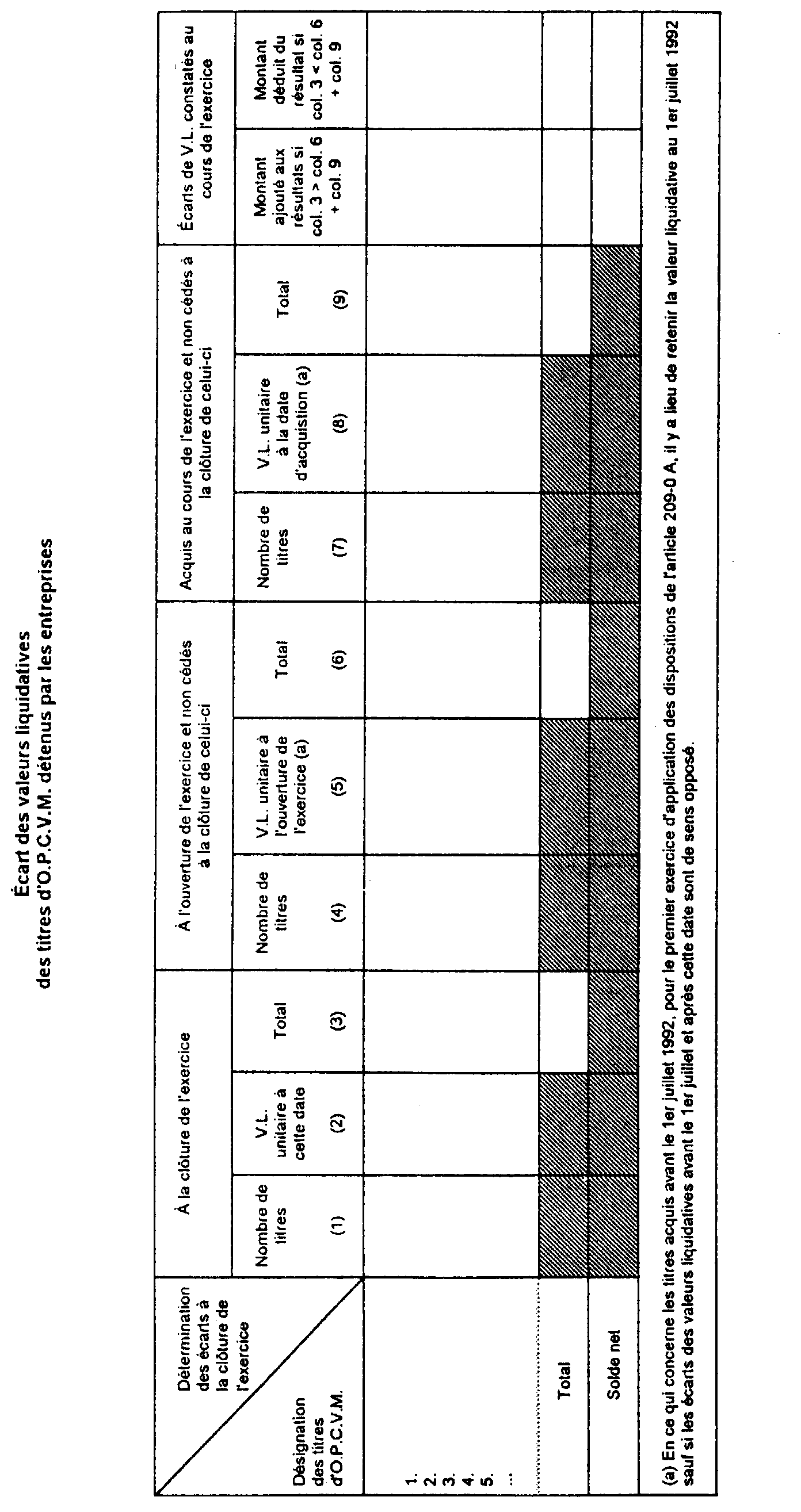

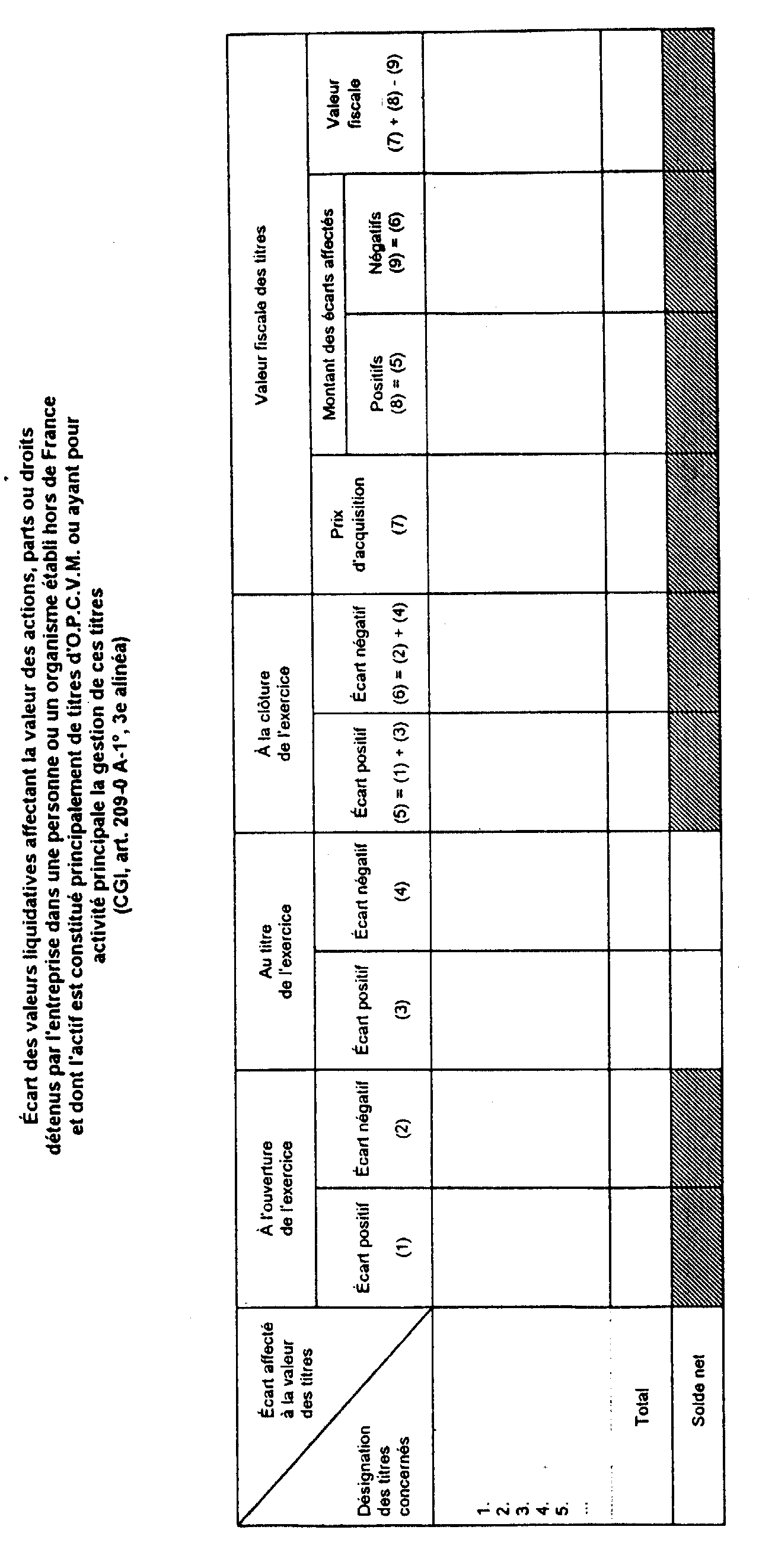

D'autre part, l'écart net est déterminé à partir d'un état qui fait apparaître pour chaque catégorie de titres de même nature les valeurs liquidatives de ces parts ou actions qui sont retenues pour la détermination de l'écart imposable. Cet état, dont un modèle indicatif figure en annexes I et II, doit être représenté à toute réquisition de l'administration (art. 209-0 A, 3°).

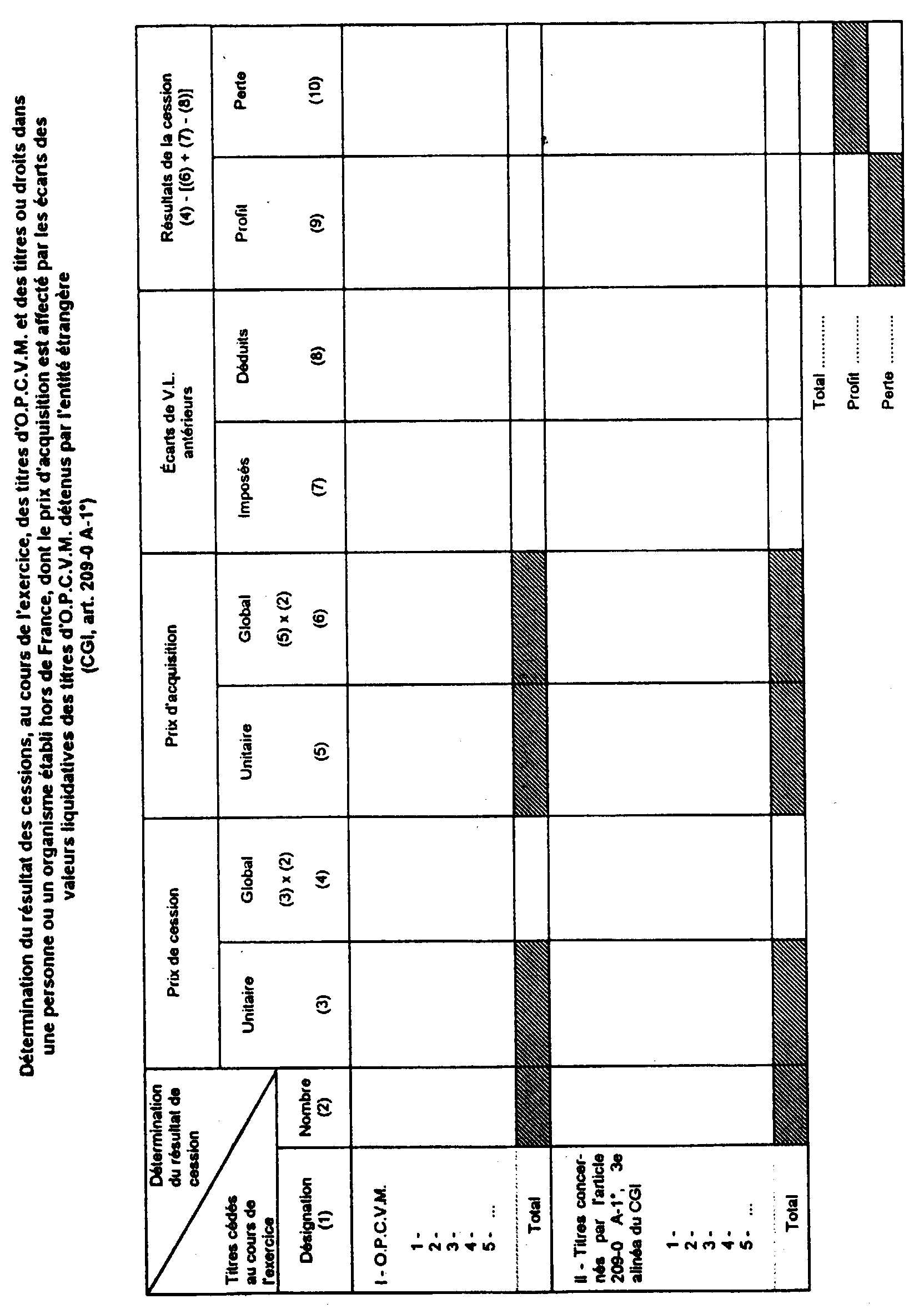

Le résultat de cession des titres concernés peut être déterminé à partir de l'état dont un modèle est joint en annexe III.

SIXIÈME PARTIE ENTRÉE EN VIGUEUR

79En application du 4° de l'article 209-0 A, le dispositif s'applique pour la détermination des résultats imposables des exercices clos à compter du 1er novembre 1992.

Cela étant, pour le premier exercice d'application, l'écart est déterminé à partir de la valeur liquidative des parts ou actions à la plus tardive des dates suivantes :

- 1er juillet 1992 (écart constaté entre cette date et la date de clôture du premier exercice clos à compter du 1er novembre 1992) ;

- date d'acquisition ;

- date d'ouverture de l'exercice (premier exercice clos à compter du 1er novembre 1992 et ouvert après le 1er juillet 1992) ;

Dans le cas d'un exercice clos le 31/12/1992, les écarts d'évaluation pris en compte sont ceux constatés entre :

- le 1er juillet 1992 (ou la date d'acquisition ou d'ouverture de l'exercice si elles sont postérieures) ;

- et le 31/12/1992.

Toutefois, si un écart de sens opposé est constaté entre :

- d'une part, le début de l'exercice, ou la date d'acquisition si elle est postérieure, et le 1er juillet 1992 ;

- et d'autre part, entre le 1er juillet 1992 et la date de clôture de l'exercice, le montant de l'écart retenu est égal à celui constaté depuis la plus tardive des dates suivantes : date d'ouverture de l'exercice ou date d'acquisition (art. 209-0 A, 4°).

Exemple 1

(entreprise ayant un exercice égal à l'année civile).

La valeur liquidative d'une part d'O.P.C.V.M. s'établit à :

• 100 F le 1er janvier 1992,

• 105 F le 1er juillet 1992,

• 102 F le 31/12/1992.

L'écart constaté du 01/01 au 01/07 est de + 5 F, et celui du 01/07 au 31/12 est de - 3 F.

Les écarts sont de sens opposé.

L'écart retenu en 1992 est donc celui de l'année entière : + 2 F.

Exemple 2

La valeur liquidative s'établit à :

• 100 F le 01/01/1992,

• 98 F le 01/07/1992,

• 105 F le 31/12/1992.

L'écart du 01/01 au 01/07 est de - 2 F, et celui du 01/07 au 31/12 est de + 7 F.

Les écarts sont de sens opposé.

L'écart retenu en 1992 est donc celui de l'année entière : + 5 F.

ANNEXE N°I

ANNEXE N°II

ANNEXE N°III