B.O.I. N° 43 DU 6 AVRIL 2012

Section 4 :

Règles de non-cumul

32. Non-cumul avec certaines déductions des revenus fonciers . Un contribuable ne peut pas, pour un même logement, bénéficier à la fois du dispositif « conventionnement Anah » et de l'une des déductions des revenus fonciers mentionnées dans le tableau suivant :

33. Non-cumul avec certaines réduction d'impôt . La déduction spécifique « conventionnement Anah » ne peut également pas être cumulée avec les réductions d'impôt suivantes :

- réduction d'impôt en faveur des résidences hôtelières à vocation sociale (CGI, art. 199 decies I) ;

- réduction d'impôt en faveur du secteur du logement en outre-mer (CGI, art. 199 undecies A).

Section 5 :

Articulation avec d'autres dispositifs

34. Articulation avec l'application du régime micro-foncier . Le régime simplifié d'imposition des revenus fonciers (« micro-foncier ») prévu à l'article 32 du CGI ne peut pas s'appliquer lorsque le contribuable ou l'un des membres du foyer fiscal est propriétaire d'un ou plusieurs logements pour lequel le bénéfice de la déduction spécifique « conventionnement Anah » est demandé.

35. Articulation avec la réduction d'impôt en faveur de l'investissement locatif « Scellier » . Le contribuable peut, pour un même logement, bénéficier de la déduction spécifique « conventionnement Anah » et de la réduction d'impôt en faveur de l'investissement locatif « Scellier » prévue à l'article 199 septvicies du CGI.

Cela étant, la déduction spécifique « conventionnement Anah » ne peut pas être cumulée avec la déduction spécifique accordée dans le cadre du dispositif :

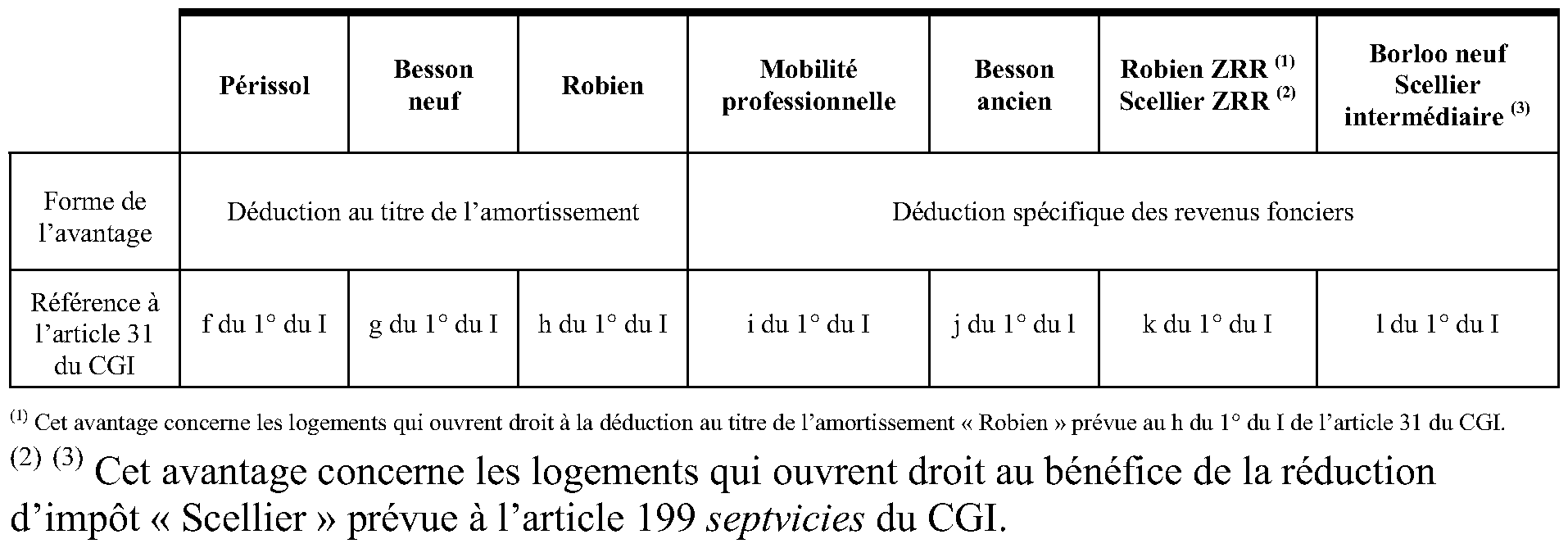

- « Scellier intermédiaire » prévue au l du 1° du I de l'article 31 du CGI (voir également n° 32 .)

- « Scellier ZRR » prévue au k du 1° du I de l'article 31 du même code (voir également n° 32 .)

36. Articulation avec la réduction d'impôt pour dépenses de travaux de restauration complète d'un immeuble situé dans certains secteurs protégés (« Malraux ») . Le contribuable peut, pour un même logement, bénéficier de la déduction spécifique « conventionnement Anah » et de la réduction d'impôt « Malraux » prévue à l'article 199 tervicies du CGI.

37. Articulation avec le plafonnement global des avantages fiscaux prévu à l'article 200-0 A du CGI . Le montant de l'avantage fiscal accordé au titre de la déduction spécifique « conventionnement Anah » prévue au m du 1° du I de l'article 31 du CGI n'est pas pris en compte pour la détermination du plafonnement global des avantages fiscaux prévu à l'article 200-0 A du CGI.

CHAPITRE 4 :

EXTINCTION DU DISPOSITIF BESSON ANCIEN

A. CAS GENERAL

38.L'article 39 de la loi portant engagement national pour le logement (n° 2006-1872 du 13 juillet 2006) met fin à la possibilité pour les bailleurs de bénéficier pour la première fois du dispositif « Besson ancien » prévu au j du 1° du I de l'article 31 du CGI, pour les baux conclus à compter du 1 er octobre 2006.

Cela étant, les propriétaires-bailleurs qui ont conclu un bail avant le 1 er octobre 2006 dans le cadre du dispositif dit « Besson-ancien » peuvent continuer à bénéficier de cet avantage après cette date, toutes conditions étant par ailleurs remplies. Dans ce cas, il demeure également possible de proroger le dispositif par périodes triennales, tant que les conditions, et en particulier celle tenant au montant du loyer, restent remplies (voir également le BOI 5 D-4-99 n° 92 ).

B CAS PARTICULIERS

39. Bail conclu à compter du 1 er octobre 2006 avant l'expiration de la période d'engagement de location . Lorsqu'un bail est conclu avec un nouveau locataire à compter du 1 er octobre 2006 et que ce contrat intervient avant l'expiration de la période d'engagement de location de six ans exigée pour l'application du dispositif « Besson ancien », le propriétaire-bailleur continue de bénéficier de ce dispositif, afin de pouvoir respecter son engagement en cours.

A l'issue de la période d'engagement de location, l'avantage fiscal peut être prorogé par période de trois ans en cas de poursuite, de reconduction ou de renouvellement de location avec le même locataire.

40. Bail conclu à compter du 1 er octobre 2006 après l'expiration de la période d'engagement de location . En revanche, lorsque le bail conclu avec un nouveau locataire est signé à compter du 1 er octobre 2006 après l'expiration de la période d'engagement de location de six ans ou, le cas échéant, après une période de prorogation triennale, le dispositif « Besson ancien » ne peut pas continuer à s'appliquer.

Dans ce cas, le propriétaire-bailleur peut toutefois conclure une convention avec l'Agence nationale de l'habitat afin de bénéficier de la déduction spécifique « conventionnement Anah » prévu au m du 1° du I de l'article 31 du CGI, objet de la présente instruction.

C AUTRE PRECISION

41. Exception au cas de remise en cause du dispositif « Besson ancien » . Il est admis que les contribuables bénéficiant du dispositif « Besson ancien » qui ont respecté l'engagement de location initial de six ans et qui ont procédé au renouvellement de cet engagement pour une période triennale, puissent bénéficier du dispositif « conventionnement Anah » avant le terme de cette période triennale, en cas de résiliation du bail par l'ancien locataire et de la conclusion, dans un délai de douze mois à compter de cette résiliation, d'un bail avec un nouveau locataire. Cette situation n'entraîne alors pas de remise en cause de l'avantage accordé au bailleur dans le cadre du dispositif « Besson ancien » (réponse ministérielle Dord, Journal officiel Assemblée nationale du 27 janvier 2009, n° 30320).

CHAPITRE 5 :

OBLIGATIONS DES CONTRIBUABLES ET DES SOCIETES

42.Les obligations des contribuables et des sociétés qui entendent bénéficier de l'avantage fiscal font l'objet d'une présentation détaillée dans une fiche de la présente instruction.

Pour plus de précisions sur les obligations des contribuables et des sociétés, voir fiche n° 8

CHAPITRE 6 :

REMISE EN CAUSE

43.La déduction spécifique obtenue fait notamment l'objet d'une remise en cause en cas de :

- non-respect de l'engagement de location ;

- non-respect des conditions de mise en location ;

- cession, pendant la période d'engagement de location, des logements au titre desquels le contribuable a bénéficié de la déduction spécifique.

Pour plus de précisions sur les cas de remise en cause de la déduction spécifique ainsi que sur les modalités de celle-ci, voir fiche n° 9

BOI liés : 5 B-11-10 , 5 B-17-10 , 5 D-1-06 , 5 D-1-07 , 5 D-1-08 , 5 D-1-09 , 5 D-1-10 , 5 D-1-11 et 5 D-1-12 .

La Directrice de la législation fiscale

VERONIQUE BIED-CHARRETON

•

FICHE N° 1

Bénéficiaires

1 . Personnes physiques . La déduction spécifique s'applique aux contribuables personnes physiques. Le contribuable s'entend du foyer fiscal, qui se compose d'une personne seule, veuve ou divorcée ou des conjoints ou partenaires pour les personnes mariées ou liées par un pacte civil de solidarité (PACS) et soumises à imposition commune, ainsi que des personnes à charge au sens des articles 196 à 196 B du CGI.

2 . Associés personnes physiques de certaines sociétés de personnes . Lorsque le logement est détenu par l'intermédiaire d'une société non soumise à l'impôt sur les sociétés autre qu'une SCPI l'avantage fiscal s'applique à l'associé personne physique de la société non soumise à l'impôt sur les sociétés.

3 . Domiciliation fiscale en France . Aucune condition de domiciliation fiscale n'est exigée pour le bénéfice de l'avantage fiscal.

•

FICHE N° 2

Immeubles concernés

Section 1 : Caractéristiques des immeubles

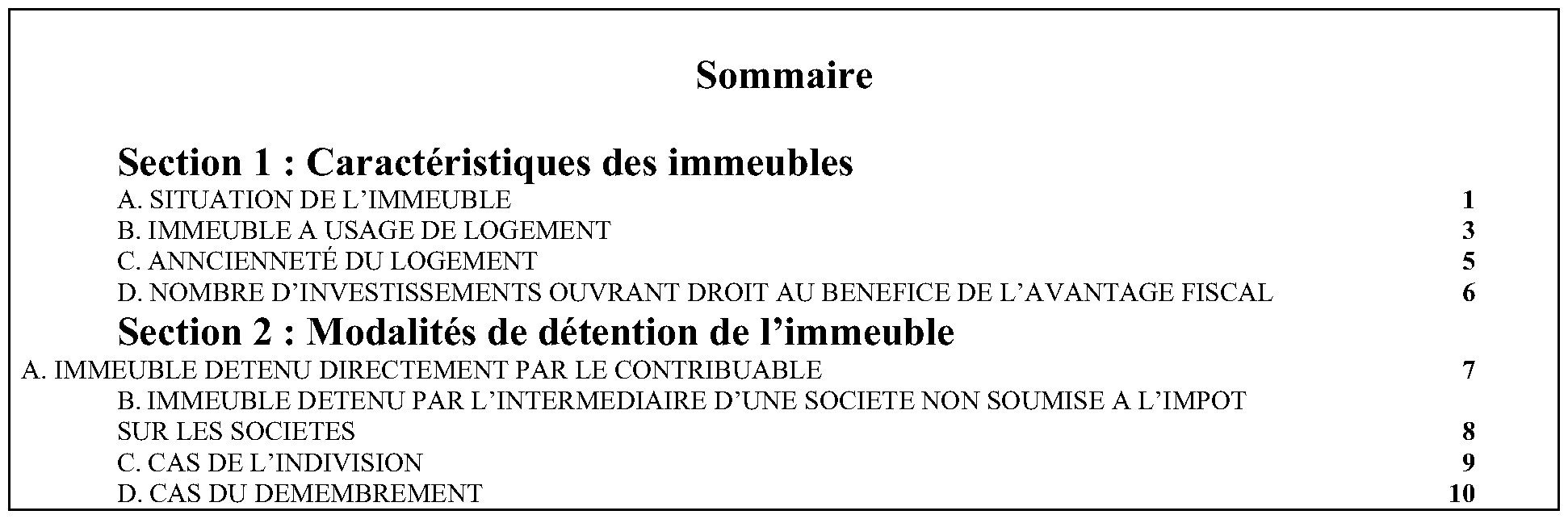

A. SITUATION DE L'IMMEUBLE

1 . Cas général . Les logements doivent être situés sur le territoire métropolitain ou dans l'un des cinq départements d'outre-mer (Guadeloupe, Guyane, Martinique, Réunion et Mayotte).

S'agissant des immeubles situés à Mayotte, il est précisé que la déduction spécifique ne s'applique qu'aux baux et conventions conclus à compter du 31 mars 2011, date à laquelle la collectivité de Mayotte est devenue un département d'outre-mer.

2 . Cas particulier de la déduction spécifique au taux de 70% . Le bénéfice de la déduction spécifique au taux de 70 % applicable, sous certaines conditions, aux baux conclus ou renouvelés à compter du 28 mars 2009 (voir également n° 27 . de la présente instruction) est cependant exclusivement réservé aux logements situés dans les communes classées dans les zones géographiques se caractérisant par un déséquilibre entre l'offre et la demande de logements.

Pour les baux conclus du 28 mars 2009 au 30 juin 2009, la liste de ces communes est établie par l'arrêté du 30 décembre 2008 publié au Journal officiel du 31 décembre 2008 (liste reproduite à l'annexe 11 au BOI 5 D-4-06 ). Pour les baux conclus à compter du 1 er juillet 2009, cette liste est fixée par l'arrêté du 29 avril 2009 publié au Journal officiel du 3 mai 2009 (liste reproduite à l'annexe 4 au BOI 5 B-17-09 ).

Il s'agit des communes classées dans les zones A, B1, B2 retenues pour l'application du dispositif « Scellier » prévue à l'article 199 septvicies du CGI. Les logements situés dans les communes de la zone C n'ouvrent donc pas droit à la déduction spécifique au taux de 70 %, y compris si ces communes ont fait l'objet d'un agrément du ministre chargé du logement dans les conditions définies par le décret n° 2010-1112 du 23 septembre 2010. Cet agrément n'a en effet de portée que pour l'éligibilité des logements concernés au dispositif « Scellier »

B. IMMEUBLE A USAGE DE LOGEMENT

3 . Cas général . La déduction spécifique s'applique aux immeubles à usage de logement au sens des articles R. 111-1 à R. 111-17 du code de la construction et de l'habitation. Le bien doit, par conséquent, satisfaire aux conditions de volume, de surface, de confort et de sécurité définies par ces dispositions.

Le logement doit, par ailleurs, répondre aux obligations de décence prévues par le décret n° 2002-120 du 30 janvier 2002. A ce titre, le logement ne doit pas présenter de risques manifestes pour la sécurité physique et la santé des occupants et doit être pourvu des équipements habituels permettant de l'habiter normalement.

La circonstance que le logement qui satisfait aux dispositions précitées soit issu de la transformation d'un local affecté à un autre usage que l'habitation ne fait pas obstacle au bénéfice de l'avantage fiscal.

4 . Cas particulier des locaux à usage mixte . Les locaux à usage mixte ne peuvent pas, en principe, ouvrir droit au bénéfice l'avantage fiscal. Toutefois, il est admis que la partie du logement louée à usage d'habitation ouvre droit à la déduction spécifique sous réserve que le local soit affecté à l'habitation pour les trois quarts au moins de sa superficie.

Pour déterminer si cette condition est remplie, il convient de prendre en considération le rapport existant entre, d'une part, la superficie développée des pièces considérées comme affectées à l'habitation et de leurs dépendances (caves, greniers, terrasses, balcons, garages, etc.), et d'autre part, la superficie développée totale du bien. La ventilation de la surface fait l'objet d'une note annexe qui doit être jointe à l'engagement de location.

Le respect de cette condition est apprécié local par local. En cas de location d'un immeuble comportant plusieurs locaux mixtes, ce pourcentage doit donc être apprécié pour chaque local et non au niveau de l'immeuble.

La déduction spécifique s'applique, en conséquence, sur le revenu tiré de la location du logement concerné affecté du rapport déterminé ci-dessus.

C. ANCIENNETE DU LOGEMENT

5 . Aucune condition d'ancienneté n'est exigée pour le bénéfice de l'avantage fiscal. En conséquence, l'avantage s'applique indifféremment aux locations de logements anciens ou neufs.

D. NOMBRE D'INVESTISSEMENTS OUVRANT DROIT AU BENEFICE DE L'AVANTAGE FISCAL

6 . Le nombre de logement éligible au dispositif « conventionnement Anah » n'est pas limité.

Section 2 : Modalités de détention de l'immeuble

A. IMMEUBLE DETENU DIRECTEMENT PAR LE CONTRIBUABLE

7 . L'immeuble peut être détenu directement par le contribuable. Dans ce cas, les revenus provenant de la location de celui-ci doivent être imposés entre les mains du propriétaire du logement dans la catégorie des revenus fonciers pour ouvrir droit au bénéfice de l'avantage fiscal. La déduction spécifique ne s'applique donc pas aux immeubles inscrits à l'actif d'une entreprise individuelle.

Le contribuable s'entend du foyer fiscal qui se compose d'une personne seule, veuve ou divorcée ou des conjoints ou partenaires pour les personnes mariées ou liées par un pacte civil de solidarité (PACS) et soumises à imposition commune ainsi que des personnes à charge au sens des articles 196 à 196 B du CGI. En conséquence, l'immeuble peut être la propriété des deux membres du couple soumis à imposition commune, d'un seul d'entre eux ou encore des personnes à la charge du foyer fiscal.

B. IMMEUBLE DETENU PAR L'INTERMEDIAIRE D'UNE SOCIETE NON SOUMISE A L'IMPOT SUR LES SOCIETES

8 . L'immeuble peut également être détenu par l'intermédiaire d'une société non soumise à l'impôt sur les sociétés autre qu'une SCPI (simple niveau d'interposition entre le bénéficiaire de l'avantage fiscal et le propriétaire de l'immeuble). Il peut s'agir notamment d'une société civile immobilière de gestion, d'une société immobilière de copropriété relevant de l'article 1655 ter du CGI ou de toute autre société de personnes telles que les sociétés en nom collectif, les sociétés en participation.

En tout état de cause, les revenus tirés de la location des immeubles doivent être imposés entre les mains des associés dans la catégorie des revenus fonciers pour ouvrir droit au bénéfice de l'avantage fiscal. En conséquence, les parts des sociétés doivent être détenues dans le cadre de la gestion du patrimoine privé du contribuable et ne peuvent donc pas figurer à l'actif d'une société ou d'une entreprise individuelle.

En revanche, lorsque ces titres sont, eux-mêmes, détenus par une société non soumise à l'impôt sur les sociétés autre qu'une société civile de placement immobilier dont l'activité revêt également un caractère purement civil (double niveau d'interposition entre le bénéficiaire de l'avantage fiscal et le propriétaire de l'immeuble), les membres de cette société, dont la part dans les bénéfices sociaux relève de la catégorie des revenus fonciers, peuvent bénéficier de la déduction spécifique.

C. CAS DE L'INDIVISION

9 . La circonstance que l'immeuble soit détenu en indivision ne fait pas obstacle au bénéfice de la déduction spécifique (voir toutefois section 1 de la fiche n° 9 sur les modalités de remise en cause en cas de cession de droit indivis).

D. CAS DU DEMEMBREMENT

10 . La circonstance que le droit de propriété de l'immeuble concerné ou des parts soit démembré ne fait pas obstacle au bénéfice de la déduction spécifique. Dans ce cas, seul l'usufruitier peut bénéficier de l'avantage fiscal, toutes conditions étant par ailleurs remplies.

A cet égard, il est précisé que les revenus tirés de la location du logement doivent être imposés dans la catégorie des revenus fonciers et que l'usufruitier ne peut céder son droit réel (usufruit) avant l'expiration de l'engagement de location ou de conservation des parts (voir toutefois n° 8 . de la fiche n° 3 en cas de transmission d'usufruit par décès).

En revanche, lorsque l'immeuble ou les parts sociales sont détenus en pleine propriété, la cession de la nue-propriété du logement ou des parts sociales pendant la période l'engagement de location ou de conservations des parts, n'entraîne pas la remise en cause de l'avantage fiscal.

•