B.O.I. N° 55 DU 2 JUIN 2009

C. DETERMINATION DES RECETTES ANNUELLES

88.Le montant des recettes annuelles s'apprécie hors taxe à partir de la moyenne des recettes réalisées au cours des périodes fiscales closes dans les deux années précédant celle de réalisation de la plus-value nette. Ce montant s'apprécie différemment suivant que l'entreprise est soumise aux règles de la comptabilité commerciale ou déclare ses revenus suivant les encaissements reçus.

I. Règles applicables aux contribuables soumis à une comptabilité d'engagement

89.Conformément au 1 er alinéa du IV de l'article 151 septies, le montant des recettes annuelles s'entend de la moyenne des recettes, appréciées hors taxes, correspondant aux produits acquis au titre des exercices clos, ramenées le cas échéant à douze mois, au cours des deux années civiles qui précèdent l'exercice de réalisation des plus-values.

90.Il s'agit des contribuables redevables de l'impôt sur le revenu dans la catégorie :

- des bénéfices industriels et commerciaux ;

- des bénéfices non commerciaux lorsque le contribuable a exercé l'option pour la détermination des créances acquises et des dépenses engagées 19 ;

- des bénéfices agricoles, à l'exception des contribuables soumis au régime du forfait.

91. Exemples :

1) Un commerçant, qui clôt ses exercices au 31 décembre de chaque année, cède son exploitation le 30 juin 2007. Les recettes réalisées sur les exercices antérieurs s'élèvent à :

- 320 000 € pour l'exercice 2005

- 200 000 € pour l'exercice 2006

Le montant des recettes annuelles à retenir pour l'application de l'article 151 septies s'élève à 260 000 € (320 000 + 200 000 / 2).

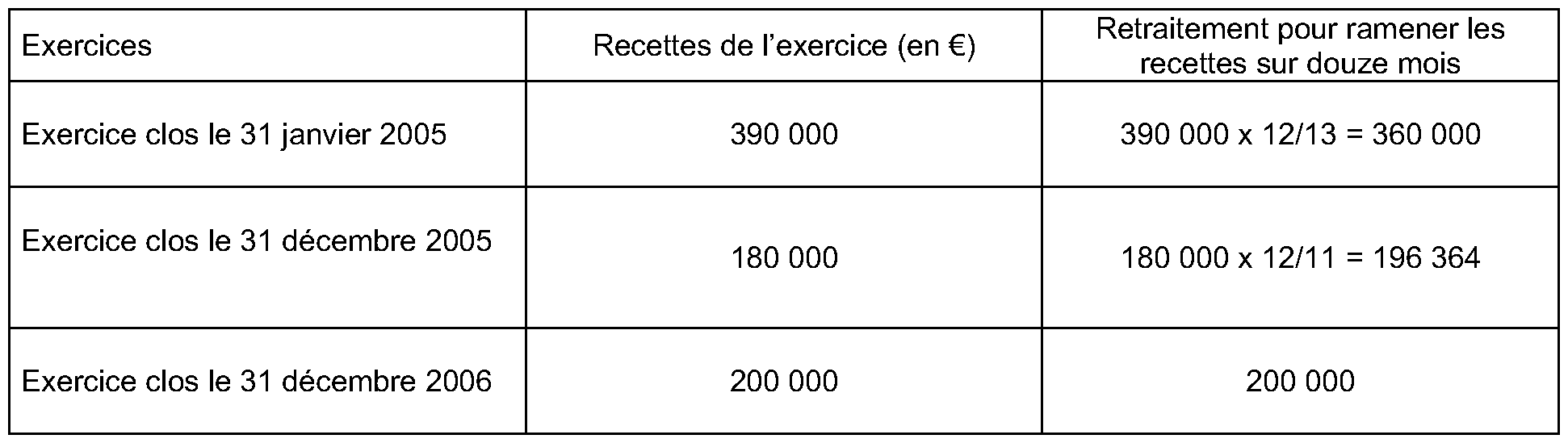

2) Le même commerçant a clos trois exercices au cours des années 2005 et 2006 :

- deux exercices en 2005, l'un de 13 mois (clos le 31 janvier), l'autre de 11 mois (clos le 31 décembre)

- un exercice en 2006 de 12 mois (clos le 31 décembre)

Le montant des recettes annuelles à retenir pour l'application de l'article 151 septies doit être calculé comme suit :

La moyenne des recettes à prendre en compte pour le calcul du seuil s'élève donc à :

(360 000 + 196 364 + 200 000) / 3 = 252 121

II. Règles applicables aux contribuables déclarant suivant les recettes encaissées

92.Pour les entreprises dont les recettes sont imposées suivant les encaissements, le montant des recettes annuelles s'entend de la moyenne des recettes encaissées, appréciées hors taxes, au cours des deux années civiles qui précèdent l'année de réalisation des plus-values.

93.Il s'agit des contribuables redevables de l'impôt sur le revenu dans la catégorie :

- des bénéfices non commerciaux à condition que le contribuable n'ait pas exercé l'option pour les règles des créances acquises ;

- des bénéfices agricoles soumis au régime du forfait 20 .

Pour ces entreprises, la période d'imposition correspondant à l'année civile, il n'est pas nécessaire de procéder à un retraitement particulier pour le calcul de la moyenne des recettes encaissées au cours des deux années qui précèdent celle de réalisation de la plus-value.

III. Cas particulier des anciens loueurs de fonds

94.Comme indiqué précédemment (cf. n° 49 ), il est admis que le délai de cinq ans s'apprécie en cumulant les périodes d'exercice à titre professionnel. Ainsi, une personne qui reprend en direct l'exploitation d'un fonds de commerce qu'elle donnait en location gérance peut cumuler, en se plaçant dans le cadre de cette tolérance et pour le décompte du délai de cinq ans, la période d'exploitation en direct antérieure à la mise en location gérance avec celle écoulée depuis la reprise de l'exploitation en direct.

En revanche, le montant des recettes annuelles s'appréciant en fonction des recettes réalisées les deux exercices précédant celui de la réalisation de la plus-value, le dispositif de l'article 151 septies ne pourra en principe être mis en œuvre que si la cession générant une plus value intervient à compter du deuxième exercice qui suit celui de la reprise ; étant rappelé que les recettes réalisées au cours de l'exercice de reprise devront, le cas échéant, être ramenées à douze mois.

Cependant, lorsque la reprise en direct de l'exploitation a été effectuée moins de deux ans avant la cession, il est admis d'apprécier le seuil de recettes en prenant en considération les recettes du locataire dans les conditions prévues au IV de l'article 151 septies. Dans ce cas, il appartiendra bien entendu au contribuable de pouvoir justifier de la réalité du montant des recettes prises en compte pour apprécier le dépassement ou non des seuils d'exonération.

Sous-section 2 :

Règles applicables en cas de pluralité d'activités ou lorsque l'exploitant individuel est par ailleurs associé ou membre d'une société ou d'un groupement relevant du régime d'imposition des sociétés de personnes

A. Principes

95.Lorsque le contribuable exerce plusieurs activités, il est tenu compte du montant total des recettes réalisées dans l'ensemble de ces activités.

96.Il est également tenu compte des recettes réalisées par les sociétés mentionnées aux articles 8 et 8 ter et par les groupements non soumis à l'impôt sur les sociétés dont il est associé ou membre, à proportion de ses droits dans les bénéfices de ces sociétés et groupements.

97.Pour l'application de ces règles, la globalisation des recettes est effectuée par catégorie de revenus.

B. REGLES APPLICABLES EN CAS DE PLURALITE D'ENTREPRISES INDIVIDUELLES

98.Les seuils de recettes ouvrant droit au régime d'exonération prévu à l'article 151 septies s'apprécient en totalisant l'ensemble des recettes réalisées par le contribuable à titre individuel et relevant de la même catégorie d'imposition.

99.Pour l'application de cette règle, la circonstance que les recettes soient réalisées au sein d'entreprises individuelles distinctes est sans incidence dès lors qu'elles relèvent de la même catégorie d'imposition : bénéfices industriels et commerciaux, bénéfices non commerciaux ou bénéfices agricoles.

100.Pour l'appréciation de la catégorie d'imposition des différentes activités exercées, il est tenu compte de leur régime d'imposition dans une catégorie de bénéfices professionnels et non de leur nature commerciale, libérale ou agricole. Ainsi, les activités considérées comme accessoires à une activité principale et imposées dans la même catégorie que cette activité principale sont prises en compte pour le calcul des recettes de l'entreprise, au même titre que celles issues de l'activité principale.

Il en est ainsi pour :

- les entreprises industrielles ou commerciales qui étendent leur activité à des opérations dont les résultats entrent dans la catégorie des bénéfices non commerciaux ou des bénéfices agricoles, lorsqu'il est tenu compte de ces résultats pour la détermination des bénéfices industriels et commerciaux en application des dispositions de l'article 155 21 ;

- les titulaires de bénéfices non commerciaux qui étendent leur activité à des opérations dont les résultats entrent dans la catégorie des bénéfices industriels et commerciaux ou des bénéfices agricoles, lorsqu'il est tenu compte de ces résultats pour la détermination des bénéfices non commerciaux. Cette mesure de tempérament est prévue lorsque, d'une part, le contribuable accepte d'être imposé sous une cote unique à ce titre pour l'ensemble de ses revenus et, d'autre part, les opérations accessoires à caractère industriel et commercial ou agricole sont directement liées à l'exercice de l'activité libérale et constituent le prolongement de cette dernière 22 ;

- les exploitants agricoles soumis à un régime réel d'imposition qui étendent leur activité à des opérations dont les résultats entrent dans la catégorie des bénéfices industriels et commerciaux ou des bénéfices non commerciaux, lorsqu'il est tenu compte de ces résultats pour la détermination du bénéfice agricole en application des dispositions des articles 75 23 et 75 A.

C. CAS DES CONJOINTS EXPLOITANT UNE OU PLUSIEURS ENTREPRISES INDIVIDUELLES

101.Il convient de retenir les principes déjà exposés pour le calcul du délai de cinq ans (n os54 et suivants ).

Par conséquent, en fonction du régime matrimonial des époux et des modalités d'exploitation, les conjoints peuvent être considérés comme exploitant une ou plusieurs entreprises individuelles. Les recettes prises en compte seront globalisées ou non en fonction de la caractérisation d'une seule ou de plusieurs entreprises individuelles au sein du couple.

102.Il est précisé que les recettes ne sont pas globalisées au niveau des époux lorsque des entreprises distinctes sont caractérisées, y compris lorsque les deux entreprises déploient des activités relevant de la même catégorie d'imposition.

D. Cas de l'exploitant individuel par ailleurs membre d'une sociEtE ou d'un groupement dont le rEsultat est imposE suivant le rEgime des sociEtEs de personnes

I. Principes

103.Outre les recettes réalisées dans l'ensemble des activités exercées à titre individuel et imposables dans la même catégorie d'imposition, il convient également de tenir compte de la quote-part de recettes réalisées par les sociétés ou groupements non soumis à l'impôt sur les sociétés dont l'entrepreneur individuel 24 est associé ou membre à proportion de ses droits dans les bénéfices de ces sociétés ou groupements.

104.Le franchissement de la limite d'exonération prévue à l'article 151 septies s'apprécie en totalisant les recettes réalisées à titre personnel par l'associé et les recettes de la société ou du groupement non soumis à l'impôt sur les sociétés dont il est associé ou membre à proportion de ses parts ou droits.

105.Les règles applicables aux conjoints prévues aux n os105 et 106 sont transposables dans cette situation. Il convient ainsi de totaliser l'ensemble des quotes-parts de recettes réalisées par le groupement ou la société dont les époux sont associés ou membres et les recettes réalisées à titre individuel lorsqu'ils exploitent une seule et même entreprise. Lorsqu'ils disposent d'entreprises distinctes, les quotes-parts de recettes dans la société ou le groupement peuvent être rattachées distinctement à chacune des entreprises exploitées séparément lorsque le régime matrimonial des conjoints permet une telle distinction.

106.Que la plus-value soit réalisée à l'occasion de la cession d'éléments de l'actif immobilisé de l'entreprise individuelle ou de la cession des parts de sociétés ou groupements soumis au régime d'imposition des sociétés de personnes, il convient de globaliser, sous réserve que les recettes soient imposables dans la même catégorie d'imposition :

- les recettes réalisées par l'entreprise individuelle

- et la quote-part de recettes réalisées par la société ou le groupement relevant du régime d'imposition des sociétés de personnes.

Les recettes réalisées par la société ou le groupement sont prises en compte au cours de la même période de référence, c'est-à-dire au titre des exercices clos au cours des deux années précédant celui de réalisation de la plus-value ou au cours des deux années précédant celle de réalisation de la plus-value. Dans le cas où la société ou le groupement aurait clos un exercice d'une durée inférieure ou supérieure à douze mois, la quote-part de recettes prise en compte doit également être ramenée sur douze mois.

II. Cas particulier des plus-values réalisées par les sociétés civiles agricoles

107.Il conviendra de se reporter à l'instruction administrative 5 E-3-08 du 11 avril 2008 et à une instruction à paraître dans la série 5 E.

III. Précisions s'agissant de la répartition des bénéfices

108.La quote-part des recettes des sociétés ou groupements non soumis à l'impôt sur les sociétés est déterminée proportionnellement aux droits du contribuable dans les bénéfices comptables de ces sociétés ou groupements.

La clef de répartition du bénéfice comptable à retenir est celle qui figure dans le pacte social à la clôture de chacun des exercices clos au cours de la période biennale de référence, à défaut d'acte ou de convention modifiant la répartition du bénéfice entre les associés avant la date de clôture de ces exercices.

Pour être opposables à l'administration, de tels actes ou conventions doivent être régulièrement conclus et en principe enregistrés avant la clôture de l'exercice.

Par ailleurs, s'il apparaissait que de telles conventions n'ont été conclues que dans le but d'éluder l'impôt, le service serait en droit d'appliquer la procédure de répression des abus de droit prévue à l'article L. 64 du livre des procédures fiscales.

Sous-section 3 :

Règles applicables en cas de plus-values réalisées par une société ou un groupement soumis à l'impôt sur le revenu

A. CAS GENERAL

109.Lorsque les plus-values sont réalisées par une société ou un groupement relevant du régime d'imposition des sociétés de personnes, le montant des recettes annuelles s'apprécie au niveau de cette société ou de ce groupement.

110.Outre les recettes réalisées par cette société ou ce groupement, il convient également de tenir compte de la quote-part de recettes réalisées par les sociétés ou groupements non soumis à l'impôt sur les sociétés dont la société ou le groupement est associé ou membre à proportion de ses droits dans les bénéfices de ces sociétés ou groupements.

B. CAS PARTICULIERS DES ASSOCIES DE SOCIETES CIVILES AGRICOLES

111.Il conviendra de se reporter à l'instruction administrative 5 E-3-08 du 11 avril 2008 et à une instruction à paraître dans la série 5 E.