SOUS-SECTION 2 EXONÉRATION DES PRESTATIONS DE SERVICES CONSISTANT EN TRAVAUX PORTANT SUR DES BIENS MEUBLES ACQUIS OU IMPORTÉS EN VUE DE FAIRE L'OBJET DE CES TRAVAUX ET EXPÉDIÉS OU TRANSPORTÉS EN DEHORS DU TERRITOIRE DES ÉTATS MEMBRES DE LA

SOUS-SECTION 2

Exonération des prestations de services consistant en travaux portant sur des biens meubles

acquis ou importés en vue de faire l'objet de ces travaux et expédiés ou transportés en dehors

du territoire des États membres de la Communauté européenne par le prestataire de services

ou par le preneur établi hors de France ou pour leur compte

Remarques :

1. L'article 262-II-1° du CGI a subi plusieurs modifications depuis 1992.

Avant le 1er janvier 1993, l'article 262-II-1 ° du CGI exonérait de la TVA les opérations de façon, de réparation, d'entretien portant sur des biens meubles expédiés ou transportés hors de France, lorsque ces travaux étaient effectués pour le compte de personnes établies à l'étranger.

Puis, dans sa rédaction issue de l'article 16-II-1° de la loi n° 92-677 du 17 juillet 1992, l'article 262-II-1° du CGI exonère, à compter du 1er janvier 1993, les prestations de services consistant en travaux portant sur des biens meubles acquis ou importés en vue de faire l'objet de ces travaux et expédiés ou transportés en dehors du territoire des États membres de la Communauté économique européenne par le prestataire de services ou par le preneur établi en dehors de ce territoire ou pour leur compte. Par rapport à la rédaction de l'article qui figure au 1er alinéa ci-dessus, cette nouvelle rédaction tient compte de la nouvelle définition de la notion d'exportation au 1er janvier 1993.

Ensuite, dans son application rétroactive au 1er janvier 1993, l'article 1er I-A de la loi de finances rectificative pour 1993 (loi n° 93-1353 du 30 décembre 1993) remplace les termes « établi en dehors de ce territoire » de l'alinéa ci-dessus, par les mots « établi en dehors de France ».

À compter du 1er janvier 1993, les dispositions d'exonération ne sont donc appliquées que dans l'hypothèse où les biens meubles sont, après exécution des travaux, expédiés ou transportés à destination d'un pays ou d'un territoire tiers par le prestataire ou par le preneur établi dans un tel pays ou territoire.

2. Il est à noter que, du 1er janvier 1993 au 31 décembre 1995, les opérations de façon constituaient des livraisons de biens et n'étaient donc pas concernées par les dispositions de la présente sous-section. Á compter du 1er janvier 1996, et selon les dispositions de l'article 19 de la loi de finances rectificative pour 1995 (loi n° 95-1347 du 30 décembre 1995), ces opérations redeviennent des prestations de services.

3. Les commentaires ci-dessous résument donc la situation existante à la date de mise à jour de la présente DB. Il appartiendra au lecteur de les adapter en fonction des deux points ci-dessus, selon la date à laquelle il se situe.

1Les opérations de façon exécutées sur des marchandises destinées à l'exportation bénéficient, sous certaines conditions, de l'exonération prévue par les dispositions de l'article 262-I du CGI (cf. ci-dessus DB 3 A 3321, n° 12 ).

2Par ailleurs, l'article 262-II-1° du CGI, dans sa rédaction applicable à compter du 1er janvier 1993 (cf. remarque 1 ci-dessus) exonère de la TVA les prestations de services portant sur des biens meubles acquis ou importés 1 en vue de faire l'objet de ces travaux et expédiés ou transportés en dehors du territoire des États membres de la Communauté européenne par le prestataire de services ou par le preneur établi hors de France ou pour leur compte.

L'exonération ne s'applique donc pas aux travaux portant sur des biens qui sont par suite expédiés ou transportés dans un autre État membre de la Communauté européenne.

3Cette exonération concerne exclusivement les biens dont l'état nécessite, lors de leur acquisition ou de leur importation, des travaux que le preneur étranger fait effectuer en France avant leur expédition ou leur transport vers l'étranger.

4Elle ne s'applique pas aux travaux de réparation et d'entretien, y compris la fourniture de biens d'équipement et de pièces détachées incorporées, portant sur des véhicules routiers, des bateaux de plaisance, des avions de tourisme ou tout autre moyen de transport à usage privé, et qui sont devenus nécessaires à la suite d'une panne ou d'un accident survenu pendant le séjour en France de ces moyens de transport.

Ces travaux demeurent donc imposables, sous réserve de l'exonération qui s'attache aux biens placés sous un régime douanier suspensif (cf. ci-après DB 3 A 3323 ).

5 Réparation et entretien des bateaux fluviaux étrangers et des bateaux de plaisance étrangers.

1. Les opérations de réparation ou d'entretien effectuées sur des bateaux fluviaux étrangers (autres que ceux naviguant sur les voies d'eau internationales) peuvent être effectuées :

- soit sous le couvert du régime suspensif du perfectionnement actif (système de la suspension du perfectionnement actif de droit communautaire ou perfectionnement actif national), lorsque les bateaux sont importés en France en vue de faire l'objet de ces opérations ;

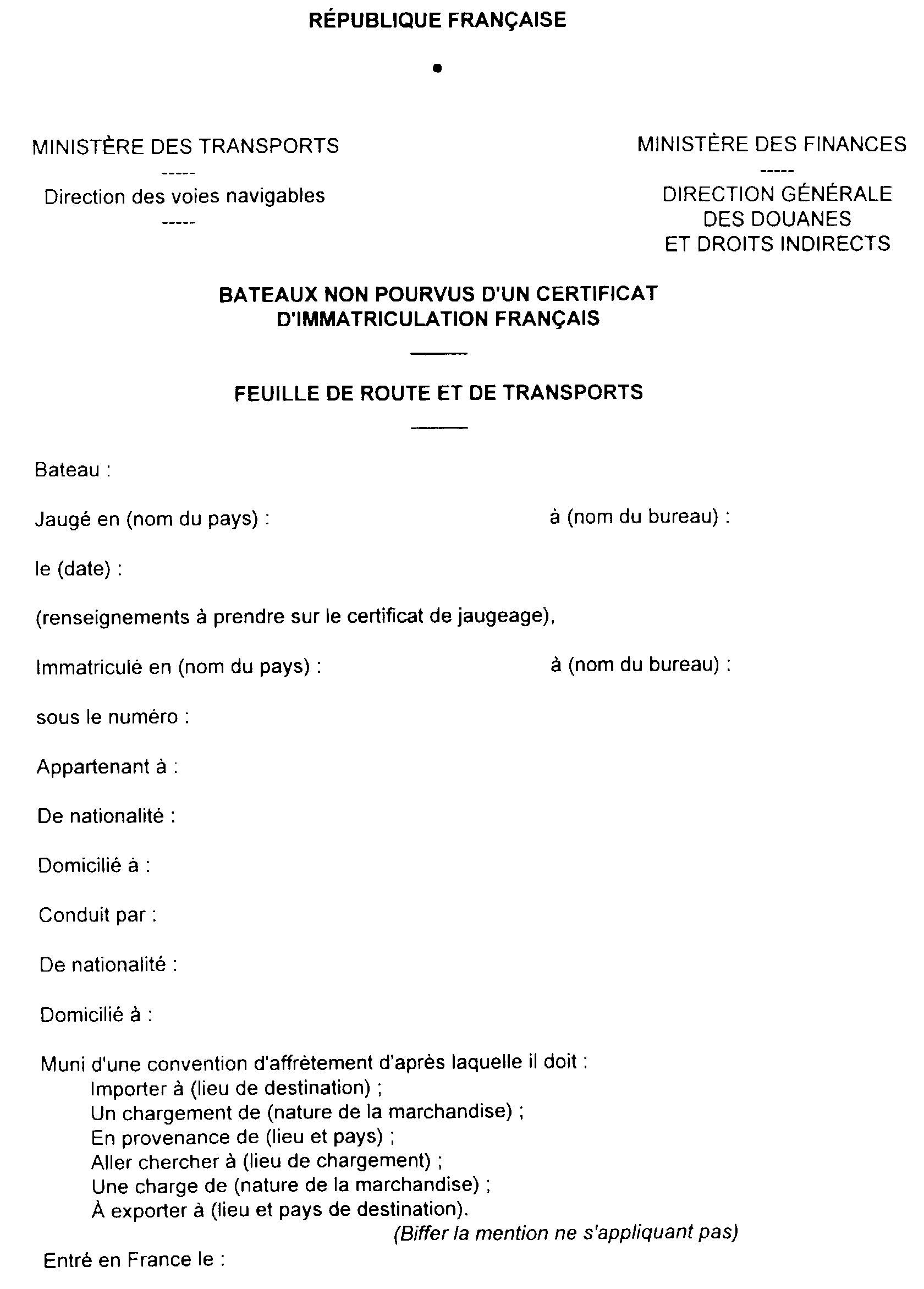

- soit sans autre formalité que la délivrance par le service des Douanes au moment de l'entrée des bateaux en France d'une feuille de route et de transport, lorsqu'à l'occasion de transports internationaux les bateaux sont admis temporairement à séjourner dans notre pays.

Dans la première hypothèse, les opérations de réparation ou d'entretien, y compris la fourniture par le prestataire de pièces incorporées, sont exonérées de la TVA.

Dans la seconde hypothèse, il est admis que les opérations en cause bénéficient de l'exonération même si les bateaux fluviaux ne sont pas placés sous le régime du perfectionnement actif.

Pour justifier de l'exonération, le prestataire conserve à l'appui de sa comptabilité :

- dans le premier cas, un exemplaire (ou une copie) de la déclaration de placement du bateau fluvial étranger sous régime suspensif du perfectionnement actif ;

- dans le second cas, une copie de la feuille de route et de transport du type de celle qui est reproduite en annexe.

2. Les opérations de réparation et d'entretien des bateaux de plaisance battant pavillon étranger et bénéficiant de l'importation en franchise temporaire (IFT) ne peuvent être exonérées que si elles sont réalisées sous le régime du perfectionnement actif (système de la suspension du perfectionnement actif de droit communautaire ou perfectionnement actif national).

6 Depuis le 1er janvier 1993, l'exonération ne s'applique pas aux travaux portant sur des biens qui sont par suite expédiés ou transportés dans un autre État membre.

Il en est de même des travaux de réparation et d'entretien portant sur des bateaux fluviaux lorsque ces bateaux ont leur port d'attache dans un autre État membre et que ces travaux sont exécutés pour le compte du preneur établi dans cet autre État membre.

La TVA afférente à ces travaux peut être remboursée dans les conditions prévues par les articles 242-0 M à 242-0 T de l'annexe II au CGI.

L'exonération ne s'applique pas non plus aux travaux de réparation et d'entretien afférents à des bateaux de plaisance battant pavillon d'un autre État membre.

Bien entendu, les mêmes opérations portant sur des bateaux destinés à la navigation de commerce sur les fleuves internationaux doivent être soumises à la TVA.

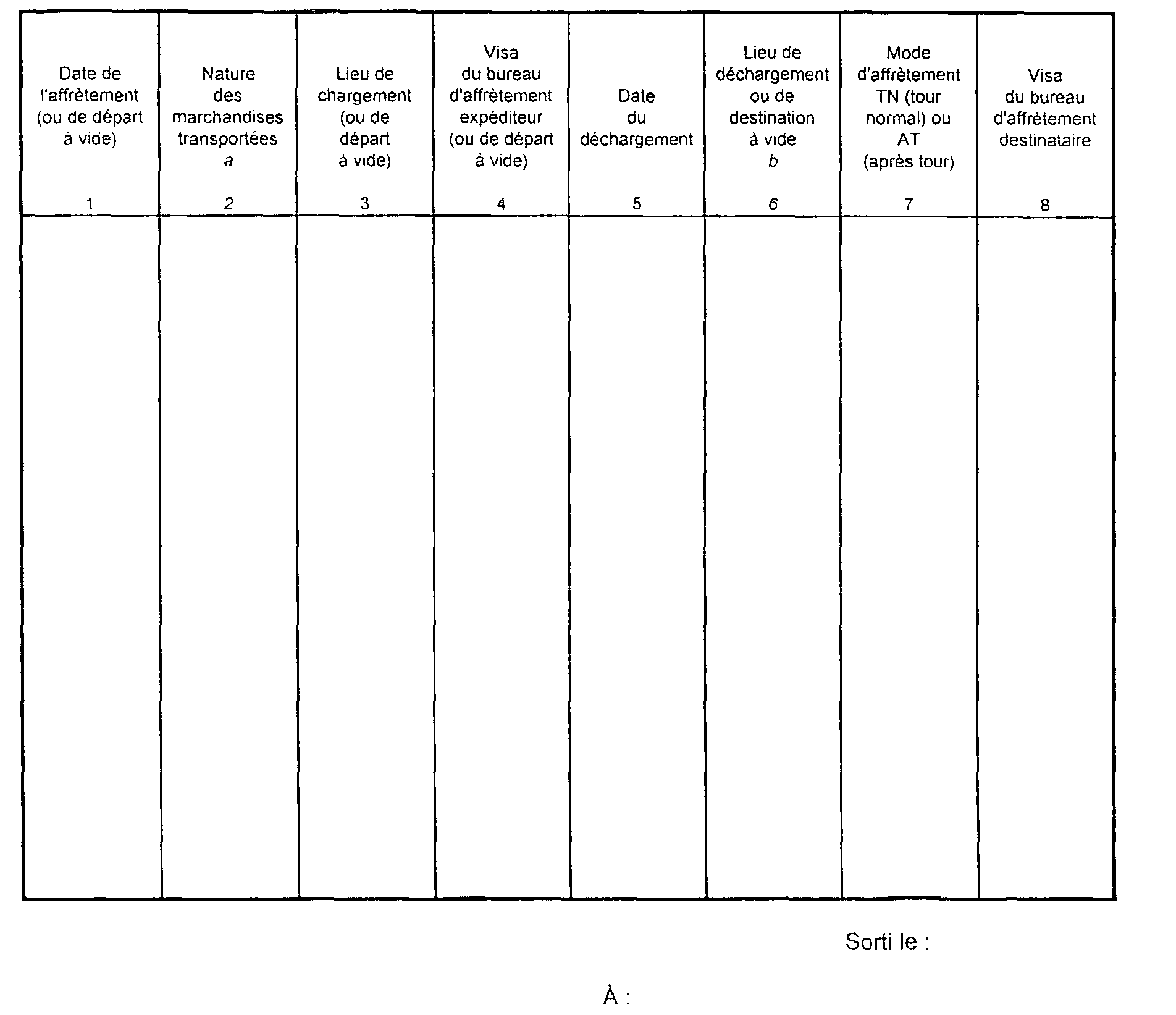

ANNEXE I

ANNEXE II

VISAS DE CIRCULATION

Nota. - Les colonnes 1, 2, 3, 4, 5, 6 et 7 doivent être remplies par le bureau d'affrètement expéditeur.

Les colonnes 5 et 8 doivent être remplies par le bureau d'affrètement destinataire ; aucune mention ne doit y être portée, lorsque le bateau arrive vide.

a. Inscrire la mention « À vide », le cas échéant.

b. En cas de déroutement du bateau en cours de voyage, la nouvelle destination sera mentionnée dans cette colonne par le bureau d'affrètement destinataire.

1 Les biens importés en vue d'être façonnés ou réparés sont généralement importés sous le couvert du régime suspensif du perfectionnement actif (perfectionnement actif national, système de la suspension du perfectionnement actif de droit communautaire).