CHAPITRE 2 DÉLIVRANCE DE COPIES ET DE CERTIFICATS

CHAPITRE 2

DÉLIVRANCE DE COPIES ET DE CERTIFICATS

En vue, notamment, de justifier d'un niveau de ressources auprès de tel ou tel organisme dont ils sollicitent le concours, les contribuables peuvent être amenés à demander au service des Impôts des copies de pièces.

Il est précisé que les développements du présent chapitre ne concernent pas les documents délivrés par les services cadastraux 1 .

SECTION 1

Justifications de ressources

A. RÈGLE GÉNÉRALE

1Actuellement, tous les contribuables qui souscrivent une déclaration de revenus reçoivent un avis d'impôt sur le revenu (mentionnant ou non un impôt à payer).

L'envoi systématique à domicile de ces avis a ainsi pour effet de dispenser les services de la production de certificats ou attestations de ressources dans tous les cas où cette dispense ne résulte pas déjà de l'application des dispositions de l'article L. 161 du LPF (cf. K 2126, n°s 52 et suiv. ). Ce texte a en effet remplacé la délivrance de ces certificats ou attestations par la production de déclarations sur l'honneur souscrites par les intéressés eux-mêmes auprès des services et organismes dont ils sollicitent le concours et contrôlées a posteriori par l'administration fiscale, lorsque ces services et organismes ont été autorisés par décret à faire usage de la procédure en question 2 .

2Il arrive, toutefois, qu'un contribuable ayant égaré son avis ou ne l'ayant pas reçu, alors que sa déclaration a bien fait l'objet d'un traitement informatique, sollicite du service la délivrance d'une copie de cet avis pour lui permettre d'effectuer certaines démarches auprès de tel ou tel organisme.

3Afin d'assurer de bonnes relations avec les usagers, il convient de donner satisfaction à de telles demandes, lorsque la copie réclamée n'est pas destinée à l'un des organismes habilités à faire application des dispositions de l'article L. 161 du LPF. Dans cette dernière hypothèse, en effet, il appartient à l'organisme concerné de faire usage de la procédure instituée par ce texte qui, en principe, est exclusive de toute autre (cf. K 2126, n° 57 ).

B. CAS PARTICULIER

Convention européenne des droits de l'Homme et des libertés fondamentales. Assistance judiciaire.

4Par déclaration du 2 octobre 1981, le gouvernement français a accepté le droit de recours individuel prévu à l'article 25 de la Convention européenne des droits de l'Homme et des libertés fondamentales.

Désormais, toute personne qui se prétend victime d'une violation par la France des droits reconnus par cette convention peut saisir la Commission européenne des droits de l'Homme.

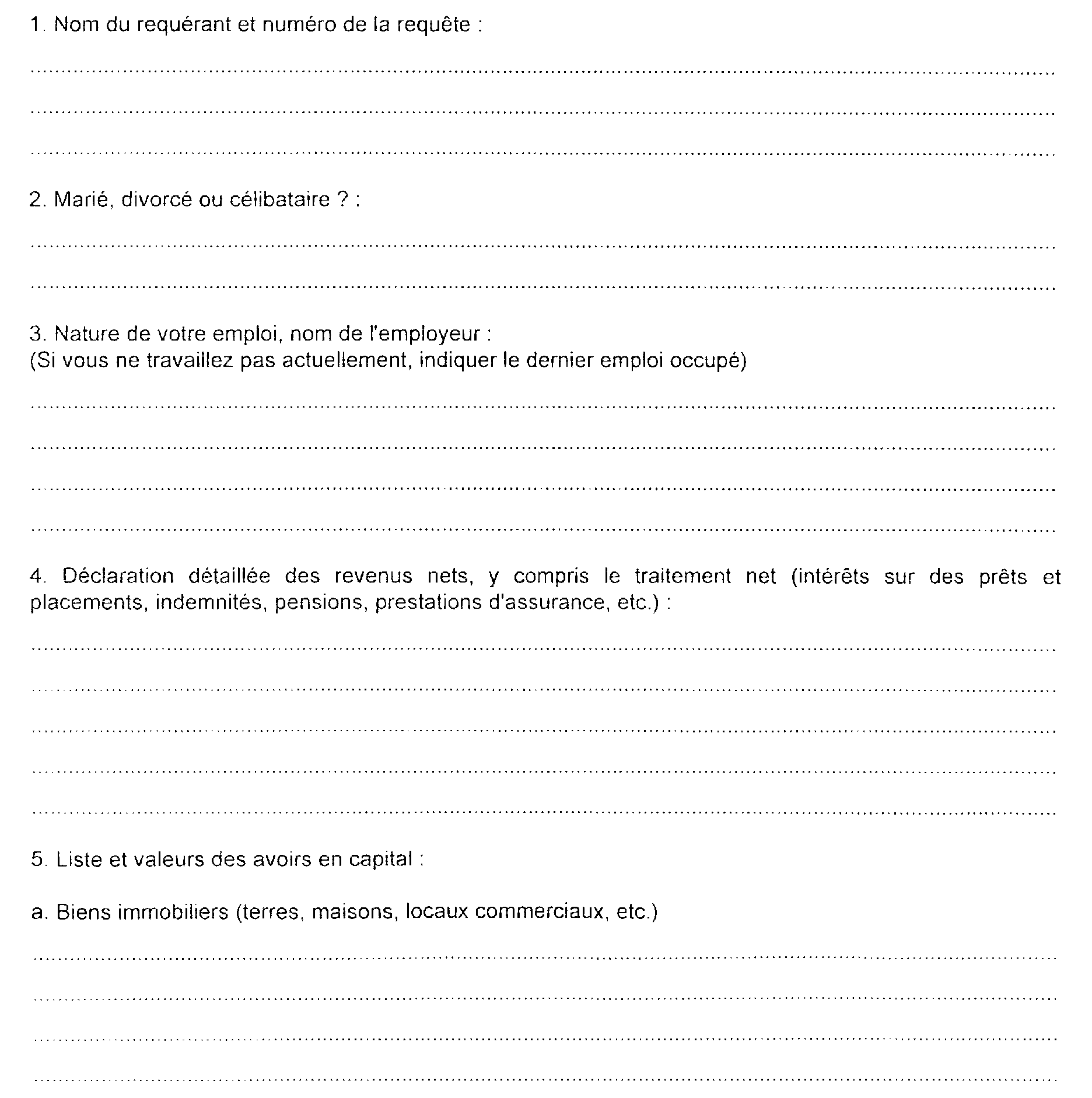

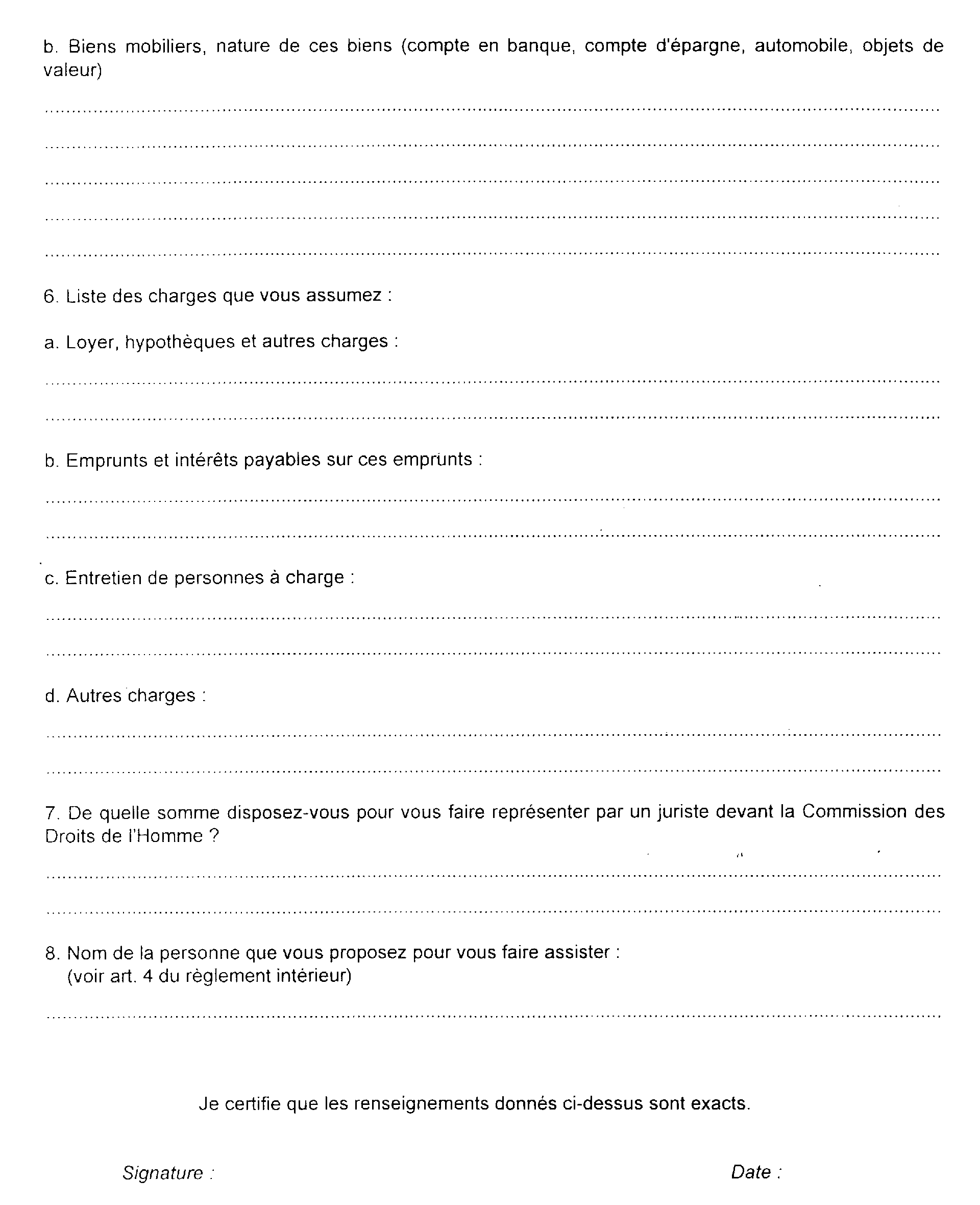

5Afin de permettre aux personnes dépourvues de moyens financiers suffisants d'exercer de tels recours, cet organisme a mis en place un système d'assistance judiciaire et invite, le cas échéant, les requérants à remplir une déclaration de ressources 3 qui doit être certifiée par l'autorité interne qualifiée, c'est-à-dire par le service local des impôts territorialement compétent.

6Cette opération ne concernera, bien entendu, que les éléments détenus ou les évaluations déjà effectuées par le service, à l'exclusion de tous autres renseignements. Il s'ensuit que seules les rubriques n°s 1 à 4 et, dans une certaine mesure, 5a de la déclaration concernée sont susceptibles d'être certifiées.

En ce qui concerne la rubrique n° 4, le rapprochement effectué avec les renseignements se trouvant en possession du service ne pourra évidemment porter que sur les éléments de ressources revêtant un caractère imposable au sens de la législation fiscale française.

ANNEXE

DÉCLARATION DE RESSOURCES

(relative à l'assistance judiciaire prévue par la Convention européenne des droits de l'Homme

et des libertés fondamentales)

1 Pour la délivrance des extraits et reproductions de documents cadastraux, se référer notamment au BOI 11 E-1-93.

2 Il est rappelé qu'en l'état actuel des textes, seuls ont été habilités à faire usage de la procédure instituée par l'article L. 161 du LPF (cf. 13 K 2126, n° 63 ) : le service de l'Éducation nationale pour l'octroi des bourses d'études et d'apprentissage (décret du 21 mars 1970) ; les organismes sociaux des travailleurs non salariés des professions non agricoles (article D. 652-1 du Code de la Sécurité sociale) ; les caisses de mutualité sociale agricole pour le calcul des cotisations dues au régime de protection sociale des personnes non salariées des professions agricoles (décret n° 90-498 du 21 juin 1990).

3 Le modèle de cette déclaration figure en annexe à la présente section.