SOUS-SECTION 3 RÉPARTITION DES ENCAISSEMENTS ET DES DÉPENSES EN APPLICATION DES RÈGLES DE TERRITORIALITÉ

SOUS-SECTION 3

Répartition des encaissements et des dépenses

en application des règles de territorialité

1Depuis le 1er avril 1985, et conformément aux dispositions de l'article 262 bis du CGI, les rémunérations des agences de voyages ne sont pas soumises à la TVA, lorsqu'elles se rapportent à des services exécutés en dehors de la Communauté économique européenne 1 [cf. L 612 ].

2Les écritures comptables doivent donc distinguer, pour chaque encaissement ou dépense, la part qui se rapporte à des opérations taxables et celle concernant des opérations exonérées. Cette ventilation est effectuée en se conformant aux principes suivants.

A. SERVICES FACTURÉS SÉPARÉMENT À LA CLIENTÈLE 2

3L'agence agit alors en qualité d'intermédiaire. Elle est en mesure de connaître, de manière précise, le lieu où est rendu le service, le prix facturé à la clientèle et la somme versée au prestataire qui exécute le service. La ventilation des encaissements et des dépenses ne soulève donc pas de problème pratique (exemple : la rémunération se rapportant à une réservation de chambre dans un hôtel situé dans la Communauté économique européenne est taxable, elle ne l'est pas si l'hôtel est situé en dehors de la Communauté économique européenne).

4Une difficulté particulière se présente cependant lorsqu'il s'agit de déterminer la part taxable de la rémunération se rapportant à la vente de billets de transports internationaux. L'application stricte de l'article 262 bis du CGI, conduirait à taxer systématiquement la marge réalisée par les agents de voyages à l'occasion de la vente de billets de transports internationaux proportionnellement à la longueur du trajet parcouru à l'intérieur de la Communauté économique européenne par rapport au kilométrage total.

5Pour simplifier les calculs, il est admis que la marge réalisée par les agents de voyages à l'occasion de la vente de billets de transports internationaux soit exonérée dans la même proportion que le transport lui-même (transports ou partie de transport non imposables en vertu de l'article 259 A-3 du code ou transports exonérés par les paragraphes 8° à 11° de l'article 262-II du code). Lorsqu'un transport est partiellement exonéré, la part de la rémunération taxable est alors calculée au prorata des distances.

Exemples :

1° La marge afférente à la vente d'un billet d'avion est totalement exonérée si le vol est à destination de l'étranger ou d'un département ou territoire d'outre-mer, car le transporteur est lui-même exonéré à raison de ce transport ;

2° La marge sur la vente d'un billet d'autocar pour un trajet Marseille-Gênes est taxable au prorata de la distance entre Marseille et la frontière franco-italienne par rapport au kilométrage total.

6Cette mesure ne s'applique que si le prix du billet de transport n'est pas compris dans le prix global et forfaitaire réclamé à un client pour un voyage ou séjour organisé 3 . Un voyage ou séjour organisé doit, en effet, être considéré, selon la jurisprudence du Conseil d'État (arrêt du 7 décembre 1983, req. n° 34473), comme une prestation unique et un ensemble indissociable ; le régime d'imposition de l'agence (taxation ou exonération) dépend alors du lieu où se déroule ce voyage ou ce séjour.

Cas des voyages à destination ou en provenance des départements d'outre-mer

7La marge des agences de voyages relative à la vente de billets de transports aériens ou maritimes de la métropole vers un département d'outre-mer, ou d'un DOM vers la métropole, un autre État membre ou un autre DOM, est exonérée lorsque les services sont facturés séparément à la clientèle (cf. ci-avant n°s 3 et suiv. ).

8Il a été décidé que cette exonération s'applique également dans le cas de voyages organisés, en provenance ou à destination d'un DOM, conclus pour un prix forfaitaire et global 4 .

9Dans les deux hypothèses, la marge relative aux autres prestations (notamment d'hébergement et ventes à consommer sur place) est imposable dans les conditions de droit commun.

10 À titre de règle pratique, il est admis que les agences de voyages intermédiaires, qui ne seraient pas en mesure de connaître le montant du transport aérien ou maritime compris dans le prix global du voyage, puissent déterminer ce montant, le cas échéant, par différence entre :

- le prix forfaitaire comprenant le transport aérien ou maritime et le séjour d'une semaine ;

- le prix de la semaine supplémentaire correspondante généralement proposée à la clientèle.

Exemple :

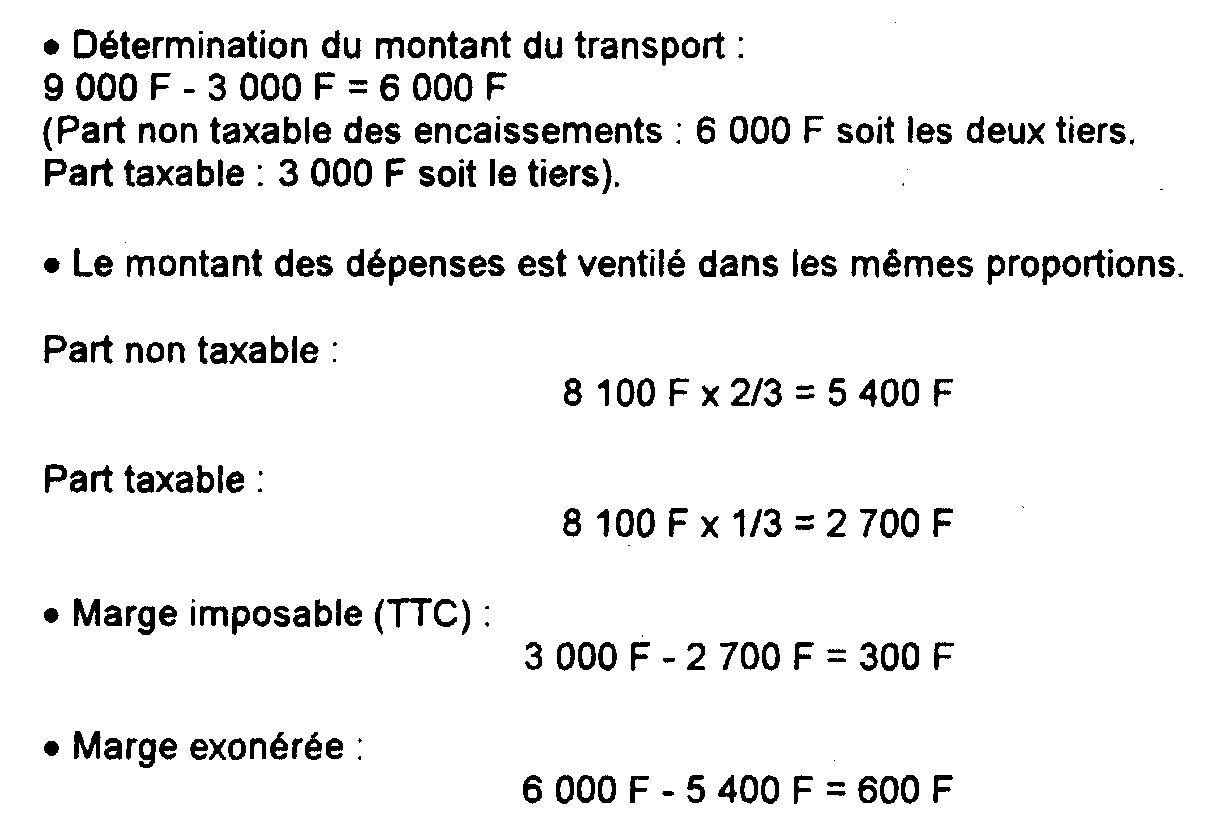

11 Une agence vend un voyage à destination de la Martinique pour un prix forfaitaire et global de 9 000 F comprenant le transport aérien métropole-Martinique et retour ainsi que le séjour en hôtel pendant une semaine. Il est indiqué que le prix de la semaine supplémentaire correspondante est de 3 000 F.

Pour ce voyage, l'agence reverse 8 100 F à l'organisateur.

B. VOYAGES ORGANISÉS POUR UN PRIX GLOBAL ET FORFAITAIRE

12Lorsqu'ils se rapportent à un voyage ou à un séjour organisé conclu pour un prix global et forfaitaire, les encaissements et les dépenses doivent être ventilés en observant les principes suivants 5 :

I. Le circuit ou le séjour se déroule entièrement en France métropolitaine ou dans un pays de la CEE 6

13Les encaissements et les dépenses réalisés par l'agent de voyages en qualité d'organisateur ou d'intermédiaire doivent être intégralement pris en compte pour calculer la base imposable.

II. Le circuit ou le séjour se déroule entièrement hors de la CEE 6

14Il en est ainsi lorsque le circuit ou le séjour comporte un transport aller et retour sans prestations liées à une escale dans la Communauté économique européenne vers un pays n'appartenant pas à la Communauté économique européenne (il est admis qu'une halte dans un restaurant situé dans un État membre de la Communauté économique européenne ne fait pas obstacle à l'exonération). Les encaissements et les dépenses correspondantes n'ont pas à être pris en compte pour calculer la base imposable.

III. Le circuit ou le séjour se déroule à la fois dans les États membres de la CEE et en dehors de celle-ci

15D'une manière générale, il appartient à l'agent de voyages de procéder aux ventilations utiles, sous sa propre responsabilité, et de conserver les moyens de preuve susceptibles de justifier des répartitions effectuées.

Les précisions suivantes peuvent cependant être apportées.

1. Organisateurs de voyages.

16Les organisateurs de voyages sont en mesure de connaître le coût et la localisation des différentes prestations qui seront réunies pour constituer un voyage ou un séjour organisé. Ils peuvent donc procéder à une ventilation précise de leurs dépenses.

À titre de règle pratique, les organisateurs de voyages sont autorisés à ventiler leurs encaissements concernant un voyage ou un séjour déterminé, proportionnellement au pourcentage global de dépenses se rapportant à des opérations taxables et non taxables constaté pour ce même voyage.

2. Intermédiaires.

17À titre de règle pratique, il est admis que les intermédiaires puissent ventiler leurs encaissements et leurs dépenses se rapportant à un voyage ou à un séjour donné au prorata du temps passé à l'intérieur de la Communauté économique européenne et en dehors de celle-ci (ou dans les îles Anglo-Normandes, les îles Canaries, Ceuta et Melilla et le Portugal jusqu'au 31-12-1988).

Exemple :

18Un circuit alpin de huit jours comprend six jours à l'intérieur de la Communauté économique européenne et deux jours en dehors de celle-ci (Suisse et Autriche). La part des encaissements (sommes reçues de la clientèle) et des dépenses (sommes reversées à l'organisateur) à retenir pour calculer la base d'imposition est égale à 6/8.

1 Il est rappelé que les îles anglo-normandes, les îles Canaries, Ceuta et Melilla, le Portugal (jusqu'au 31 décembre 1988) sont considérés comme des pays hors Communauté.

2 Il importe peu que plusieurs services se rapportant à un même voyage soient fournis simultanément à un même client, lorsque le prix de chacun de ces services est individualisé.

3 Cf. toutefois ci-après, n°s 9 et suiv. , le cas des voyages à destination ou en provenance des départements d'outre-mer.

4 Il est rappelé que les prestations des agences établies dans les DOM relatives à un voyage à destination d'un pays tiers sont exonérées dans les mêmes conditions que celles des agences métropolitaines réalisées à roccasion de tels voyages.

5 Sur les voyages à destination ou en provenance des DOM, cf. ci-avant n°s 7 et suiv.

6 Les îles Anglo-Normandes, les îles Canaries, Ceuta et Melilla et le Portugal (jusqu'au 31-12-1988) sont considérés comme des pays tiers à la CEE.