SECTION 2 TERRITORIALITÉ

SECTION 2

Territorialité

1En application de l'article 259 du code, les agences de voyages et les organisateurs de circuits touristiques sont imposables en France lorsqu'ils ont sur le territoire national le siège de leur activité ou un établissement stable à partir duquel ils rendent leurs services ou, à défaut, leur domicile ou leur résidence habituelle (cf. 3 A 2131).

2La monnaie utilisée pour les règlements des services, le lieu de règlement des prestations et de conclusion des contrats, la nationalité des clients sont sans influence sur l'imposition. Cette règle n'est pas remise en cause par l'article 10 de la loi de finances pour 1985 qui a, en revanche, modifié le champ d'application territorial de la TVA, en ce qui concerne les opérations taxables.

3Avant le 1er avril 1985 (date d'entrée en vigueur de l'art. 10 de la loi de finances pour 1985), l'article 263 ancien du CGI, qui exonère de la TVA, les prestations de services effectuées par les mandataires qui interviennent dans la réalisation d'opérations dont le lieu d'imposition se situe hors de France ou d'opérations exonérées par l'article 262 du même code, s'appliquait aux agences de voyages et aux organisateurs de circuits touristiques.

4Depuis le 1er avril 1985, les dispositions de l'article 263 du CGI ne s'appliquent pas aux agences de voyages et organisateurs de circuits touristiques.

5À compter de cette date, les prestations de services réalisées par les agences de voyages et les organisateurs de circuits touristiques sont exonérées de la TVA pour la partie de ces prestations se rapportant aux services exécutés hors de la Communauté économique européenne 1 . À cet égard, il est précisé que les États membres de la Communauté économique européenne sont la France, la Belgique, le Danemark, la Grèce, l'Irlande, l'Italie, le Luxembourg, les Pays-Bas, la République fédérale d'Allemagne , le Royaume-Uni de Grande-Bretagne et d'Irlande du Nord, l'Espagne (à compter du 1er janvier 1986), le Portugal [depuis le 1er janvier 1989] 2 .

Sont considérés comme des pays tiers :

- les îles anglo-normandes ;

- les îles Canaries, Ceuta et Melilla.

Par voie de conséquence, il y a lieu de considérer que les prestations de services réalisées par les agents de voyages sont exonérées de TVA lorsqu'elles se rapportent à des services exécutés dans les îles anglo-normandes, les îles Canaries, Ceuta et Melilla ou au Portugal (jusqu'à l'expiration de la période transitoire).

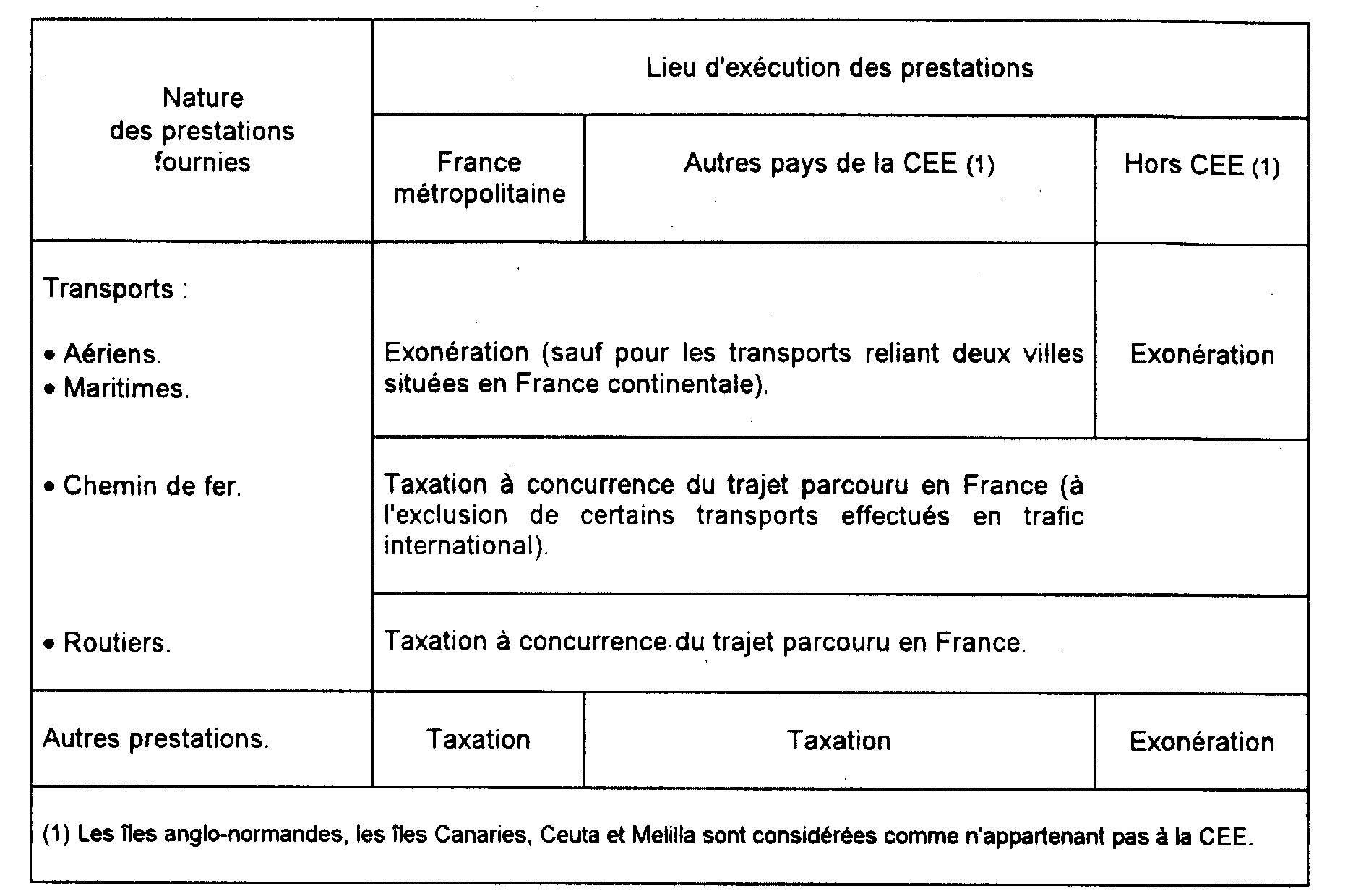

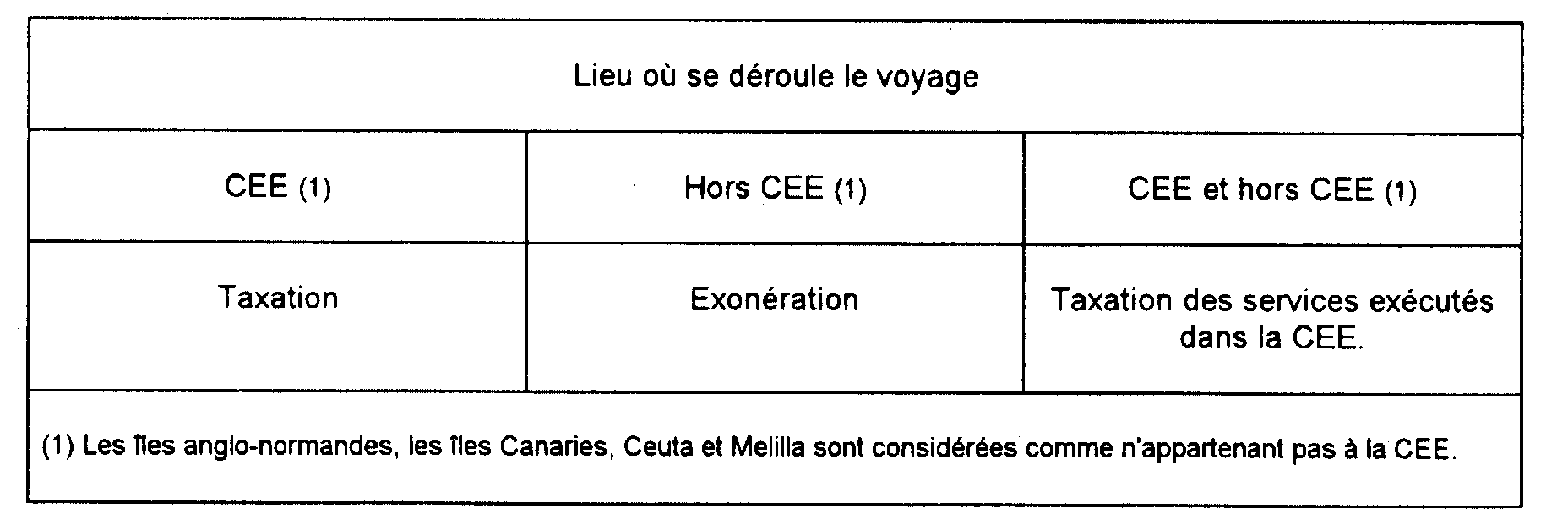

6Le tableau suivant résume les règles applicables en matière de territorialité, compte tenu des aménagements opérés à titre de simplifications.

Règles de territorialité applicables aux agents de voyages

A. PRESTATIONS FACTURÉES SÉPARÉMENT

B. VOYAGES ORGANISÉS

CAS PARTICULIER DES SERVICES RENDUS PAR DES AGENCES DE VOYAGES ÉTRANGÈRES ET DONT LE LIEU D'IMPOSITION EST SITUÉ EN FRANCE

7Les agences de voyages étrangères 3 non établies en France en cette qualité et qui, à partir de leur établissement situé à l'étranger, organisent des voyages ou des séjours dans notre pays, ne sont pas, en vertu de l'article 259 du CGI, imposables à la TVA en France au titre de cette prestation d'entremise.

Dans certains cas, les services que les clients utilisent lors de séjours ou de voyages en France sont exécutés matériellement par ces agences et non par les prestataires qui fournissent habituellement de tels services.

Il en est ainsi lorsque les voyageurs séjournent dans des établissements hôteliers, terrains de camping, tentes, caravanes ou maisons mobiles et que ceux-ci sont exploités par l'agence de voyage.

Tel est le cas également lorsque ces derniers biens meubles corporels sont simplement mis à la disposition des voyageurs.

Dans ces différentes hypothèses, l'agence de voyage étrangère exerce en France une activité, selon le cas, de fourniture de logement, de vente à consommer sur place, de location de biens meubles corporels ou immeubles. Elle ne peut donc, pour ces prestations, se prévaloir de la qualité d'agence de voyage.

Les prestations dont il s'agit sont donc imposables en France, en application, notamment, des dispositions des articles 259 ou 259 A du code. De ce fait, l'agence de voyage doit y acquitter la TVA sur une base d'imposition constituée par la partie du prix réclamé à ses clients correspondant à ces prestations. Cette base est déterminée par l'agence elle-même, sous réserve du droit de contrôle du service des Impôts.

8Cas des voyages à destination ou en provenance des départements d'outre-mer. Sur le cas des voyages à destination ou en provenance des départements d'outre-mer, cf. ci-après L 6143, n°s 7 et suivants.

1 Ce dispositif intéresse les prestations spécifiques aux agences de voyages, telles qu'elles ont été définies ci-dessus. Les autres prestations relèvent des règles de territorialité qui leur sont propres.

2 Le Portugal a été considéré comme un pays tiers pendant la durée d'application de la dérogation temporaire lui permettant de différer l'application du système commun de TVA (déclaration commune annexée au traité d'adhésion du 12 juin 1985). Cette dérogation a expiré le 31 décembre 1988.

3 Le terme « agences de voyages étrangères » désigne également les organisateurs de circuits touristiques étrangers.