SOUS-SECTION 1 SOCIÉTÉS IMMOBILIÈRES ET ASSIMILÉES

4° Participations dans des sociétés civiles immobilières constituées exclusivement entre l'entreprise utilisatrice et une ou plusieurs SICOMI ou entre plusieurs SICOMI.

57Les SICOMI ne sont, en principe, autorisées à détenir des participations dans de telles sociétés que dans la mesure où ces dernières ont pour objet exclusif la réalisation d'opérations de crédit-bail portant sur des immeubles à usage industriel ou commercial non équipés. Le recours à ce mode d'intervention doit, d'ailleurs, demeurer accessoire et ne pas constituer l'essentiel de leur activité.

Conformément aux dispositions des articles 8 et 218 bis du CGI, les associés des sociétés civiles immobilières sont personnellement soumis à l'impôt sur les sociétés ou à l'impôt sur le revenu à raison de la part de bénéfices correspondant aux droits qu'ils détiennent dans ces sociétés, déterminée suivant les règles propres à chacun d'entre eux.

58Compte tenu de la mesure de tolérance prise en faveur des SICOMI qui exerceraient leur activité, à titre accessoire, par l'intermédiaire de sociétés civiles immobilières, il a été décidé d'étendre le bénéfice de l'exonération d'impôt sur les sociétés aux produits de leurs participations, dans la mesure où ces produits représentent les loyers perçus et les plus-values réalisées dans le cadre d'opérations de crédit-bail, à l'exclusion, notamment, des sommes qui peuvent éventuellement leur être attribuées pour les rémunérer de leur gestion (cf. ci-dessus n° 34 ).

59Pendant la vie de la société civile, la part de bénéfices revenant aux SICOMI et correspondant aux produits de la location bénéficie de l'exonération.

60Lors du dénouement de l'opération de crédit-bail, il y a lieu de distinguer suivant que le transfert de propriété s'opère par voie de cession par la SICOMI à l'entreprise utilisatrice de ses parts dans la société civile ou en vertu d'une véritable opération de crédit-bail.

Dans le premier cas, la SICOMI est, éventuellement, exonérée de l'impôt sur les sociétés à raison de la plus-value réalisée sur la cession de ses parts, mais l'entreprise utilisatrice doit réintégrer dans ses bénéfices imposables la plus-value éventuellement dégagée sur la valeur de l'immeuble à la suite de la dissolution de la société civile provoquée par la réunion de toutes les parts entre ses mains.

Dans le second cas, la plus-value éventuellement réalisée par la société civile lors de la cession de l'immeuble n'est assujettie à l'impôt sur les sociétés qu'à concurrence des parts appartenant à l'entreprise utilisatrice.

5° Profits tirés du placement de capitaux.

61Par analogie avec la solution retenue pour les sociétés immobilières d'investissement et de gestion (cf. DB 8 FI, division I), il a paru possible d'exonérer de l'impôt sur les sociétés la fraction du bénéfice net correspondant au revenu net tiré du placement à vue ou à court terme des sommes en instance d'emploi, dans la mesure où ce placement peut être regardé comme une opération de trésorerie accessoire à l'activité exclusive des SICOMI.

À titre de règle pratique, le caractère accessoire est reconnu a priori à la fraction de ces placements qui n'excède pas, en valeur nominale, pour chaque exercice, la moitié des dépenses annuelles de gestion des immeubles augmentée du montant des dividendes mis en paiement au cours de l'exercice en cause ainsi, éventuellement, que du montant du capital libéré par les actionnaires pendant le même exercice et l'exercice précédent et du montant des emprunts obligataires émis depuis moins d'un an.

b. Opérations imposables.

62Certaines opérations, bien que pouvant être admises dans l'objet des SICOMI, sont exclues du régime fiscal de faveur.

Les sociétés doivent donc prendre en compte, le cas échéant, pour la détermination de leurs bénéfices imposables les produits suivants :

- la fraction des produits de leurs placements qui excéderaient les limites fixées ci-dessus au n° 61 ;

- les profits tirés de la gestion des sociétés immobilières dans lesquelles elles peuvent détenir des participations ;

- les revenus provenant de la location d'immeubles à des personnes autres que des industriels ou des commerçants ;

- les plus-values tirées des cessions exceptionnelles d'immeubles en dehors du contrat de crédit-bail ;

- les profits tirés des cessions réalisées en cas de levée d'option anticipée de la promesse unilatérale de vente dans le cadre d'un contrat de crédit-bail.

Certaines de ces opérations appellent les commentaires suivants :

1° Revenus provenant de la location d'immeubles à des personnes autres que des industriels ou des commerçants.

63L'article 105 de la loi n° 83-1179 du 29 décembre 1983 permet aux SICOMI, à compter du 1er janvier 1984, de louer à des non-commerçants sans déroger à leur statut juridique. Mais le produit de ces locations n'est pas exonéré, bien que désormais ces opérations soient admises dans l'objet des SICOMI.

En conséquence, le bénéfice net retiré par les SICOMI des locations simples effectuées au profit de locataires autres que les entreprises industrielles et commerciales est assujetti à l'impôt sur les sociétés dans les conditions de droit commun.

La part des bénéfices qui a supporté l'impôt sur les sociétés n'a pas à être comprise dans l'assiette des bénéfices soumis à l'obligation de distribution minimale de 85 %. En effet, cette obligation faite aux SICOMI est la contrepartie de l'exonération d'impôt sur les sociétés et ne concerne donc que les produits exonérés.

64Cas particulier.

Dans certaines situations exceptionnelles, des SICOMI ont pu obtenir, avant le 1er janvier 1984, une mesure de dérogation leur permettant de donner à bail leurs immeubles à des preneurs autres qu'une entreprise industrielle et commerciale.

Dans la mesure où la décision de dérogation a été accordée sans limitation de durée et sans que l'obligation soit faite à la SICOMI de comprendre le bénéfice retiré de cette location dans l'assiette de l'impôt sur les sociétés, il est admis que cette exonération subsiste pour les produits de la location encaissés postérieurement au 1er janvier 1984 tant que le locataire sera maintenu dans les locaux.

En revanche, si la dérogation a été accordée à titre transitoire jusqu'au 1er janvier 1984, le bénéfice retiré de l'opération est imposable à compter de cette date.

De même, lorsque la dérogation a été accordée à titre temporaire, le maintien de cette exonération cesse à l'expiration du delai qui a été accordé par cette décision.

2° Plus-values tirées de cessions exceptionnelles d'immeubles en dehors du contrat de crédit-bail.

65En dehors des cas décrits ci-dessus aux n°s 51 et suivants , la cession d'un immeuble par une SICOMI au profit d'un acquéreur autre que le locataire en crédit-bail est soumise au régime fiscal de droit commun. C'est ainsi que l'acquéreur ne peut, au cas où la taxe de publicité foncière est due, bénéficier de la réduction de taux prévue au premier alinéa de l'article 698 du CGI.

En outre, la plus-value éventuellement réalisée par la SICOMI est soumise à l'impôt sur les sociétés dans les conditions fixées aux articles 39 duodecies et suivants du CGI.

Mais les SICOMI bénéficient d'un régime d'exonération de l'impôt sur les sociétés pour certains produits qui sont soumis à une obligation de distribution. L'amortissement correspondant à l'immeuble cédé a donc eu pour effet de diminuer l'assiette des distributions obligatoires et donc l'impôt dû par les actionnaires sur les revenus provenant de ces distributions.

Pour tenir compte de leur régime particulier, les SICOMI sont autorisées à exclure de la base d'imposition la fraction de la plus-value correspondant aux amortissements pratiqués, si son montant est compris dans l'assiette des bénéfices soumis à l'obligation de distribution minimale de 85 %.

Cette mesure n'est applicable que si l'immeuble cédé est affecté au secteur exonéré en raison de sa destination industrielle et commerciale.

Si l'immeuble est loué à une entreprise qui n'exerce pas une activité industrielle et commerciale, le bénéfice retiré des loyers est assujetti à l'impôt sur les sociétés dans les conditions de droit commun. Dans ce cas, l'exonération de la plus-value à court terme sous condition de distribution ne peut donc être invoquée lors de la cession de cet immeuble.

Depuis son acquisition ou sa construction par la SICOMI, l'immeuble a pu être affecté à un secteur puis à l'autre.

Dans ce cas, la fraction de la plus-value à court terme correspondant aux amortissements pratiqués lorsque le bien était dans le secteur exonéré bénéficiera de cette exonération conditionnelle. Le surplus de la plus-value sera soumis à l'impôt sur les sociétés dans les conditions de droit commun.

3° Profits tirés des cessions réalisées en cas de levée d'option anticipée de la promesse unilatérale de vente dans le cadre d'un contrat de crédit-bail.

66Pour bénéficier du régime de faveur attaché aux opérations de crédit-bail conclues avec une SICOMI, la levée d'option par le locataire doit intervenir dans les conditions prévues au contrat. L'option peut être formulée au terme du contrat de crédit-bail ou, selon les conventions des parties, à la fin d'une période irrévocable de location.

Lorsque l'option est levée avant l'expiration de cette période, la cession n'est pas considérée comme le dénouement normal de l'opération de crédit-bail.

La cession au locataire est alors soumise au régime de droit commun dans les conditions décrites ci-dessus (cf. n° 65 ). En outre, cette cession est de nature à remettre en cause la réduction à 0,60 % du taux de la taxe de publicité foncière prévue à l'article 698 du CGI, deuxième alinéa, lorsque la SICOMI a acquis l'immeuble dans le cadre d'une opération de cession-bail.

Toutefois, lorsque la durée de location a couru depuis au moins cinq ans à compter de la date d'effet du contrat de crédit-bail, le maintien du régime de faveur est admis (cf. n° 44 ).

c. Répartition des frais et charges au cas de location à des preneurs non commerçants.

67L'extension du champ d'activité des SICOMI à la location simple de locaux à des non-commerçants a pour conséquence de créer un double secteur d'activité l'un taxable, l'autre exonéré.

Les SICOMI doivent donc ventiler les profits qu'elles réalisent afin d'affecter à ceux des produits bruts taxables ou exonérés les frais propres qui leur incombent, puis de répartir les frais et charges communs entre profits imposables et profits exonérés selon les règles suivantes :

68Les charges propres sont celles qui grèvent directement un immeuble ou une partie d'immeuble loué.

Elles comprennent, par exemple, le montant des amortissements, les impôts locaux, les primes d'assurances.

Ces charges doivent être directement imputées sur les produits bruts taxables du secteur correspondant.

Lorsqu'un immeuble comprend à la fois des locaux situés dans le secteur exonéré et des locaux situés dans le secteur taxable, certaines dépenses propres à cet immeuble ne peuvent être individualisées pour chaque type de locaux.

Dans ce cas, la part des dépenses propres à cet immeuble « mixte » imputable aux locaux taxables est calculée au prorata des loyers en appliquant à ces dépenses le rapport défini ci-dessous pour les charges communes, étant toutefois précisé que les loyers à prendre en compte, tant au numérateur qu'au dénominateur, sont exclusivement ceux afférents à cet immeuble.

69Certaines charges, telles que les dépenses de personnel ou les frais divers de gestion, ne peuvent être directement rattachées à un secteur déterminé dès lors qu'elles se rapportent à l'ensemble de l'activité de la SICOMI.

La prise en compte de ces charges communes pour la détermination du bénéfice imposable est effectuée sur la base d'un rapport comportant :

• au numérateur : le montant des loyers du secteur taxable ;

• au dénominateur : le montant total des loyers de location simple et de crédit-bail après déduction des dotations aux amortissements des opérations de crédit bail et des provisions spéciales constituées par les SICOMI dans le cadre de l'article 239 sexies du CGI (cf. n°s 76 et suiv. ).

Cette déduction a pour objet d'exclure du montant des loyers de crédit-bail la part correspondant à un amortissement financier et donc d'assurer une plus grande cohérence dans la comparaison avec le montant des loyers de location simple.

Les loyers à prendre en compte s'entendent de ceux encaissés ou dus à la SICOMI au titre de l'exercice considéré. Lorsque des locaux sont vacants, leur valeur locative réelle doit être ajoutée au montant des loyers provenant du secteur exonéré figurant au dénominateur.

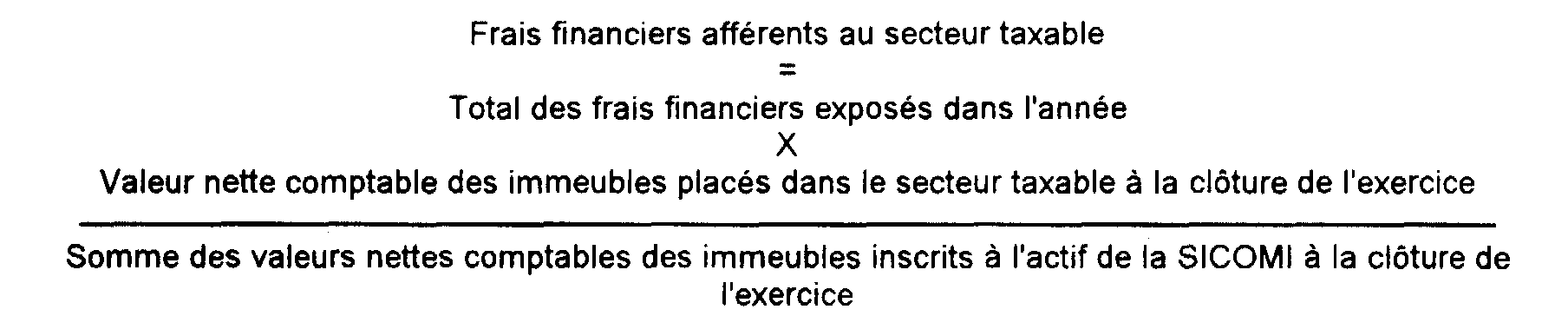

70Il est admis que l'imputation des frais et charges financiers puisse s'effectuer selon une règle distincte de celle des charges communes en raison du volume que représentent pour une SICOMI les intérêts d'emprunts afférents à l'acquisition de ses immeubles. Cette imputation prend en compte la valeur nette comptable des immeubles situés dans le secteur taxable par rapport à celle des immeubles compris dans le secteur exonéré.

Les frais financiers feront donc l'objet d'une ventilation selon la formule suivante :

Cette règle forfaitaire n'a pas un caractère impératif car la SICOMI conserve la possibilité d'affecter au secteur taxable les frais financiers qui peuvent lui être directement imputés. Il en est ainsi lorsque la SICOMI peut établir que les fonds investis dans un immeuble compris dans le secteur taxable trouvent leur origine dans un emprunt déterminé. Dans ce cas, les intérêts de l'emprunt pourront être pris en compte directement pour la détermination du bénéfice imposable retiré de la location de cet immeuble.

2. Distribution des bénéfices.

71Aux termes des articles 158 quater-3°, 209 ter-3° et 223 sexies-3-3° du CGI, les dispositions des articles 158 bis, 158 ter et 223 sexies du CGI relatives à l'avoir fiscal et au précompte ne sont pas applicables aux produits distribués par les SICOMI.

Cette règle a une portée générale et ne fait pas de distinction suivant que les distributions sont ou non prélevées sur des bénéfices exonérés de l'impôt sur les sociétés.

72Il est toutefois admis, à titre de mesure de tempérament, que les SICOMI peuvent transmettre à leurs actionnaires un crédit d'impôt égal à la moitié des sommes effectivement versées aux actionnaires dans la mesure où le bénéfice soumis à l'impôt sur les sociétés a fait l'objet d'une distribution. Lorsque le bénéfice taxé n'est que partiellement distribué, le crédit d'impôt global ne peut être utilisé qu'à due concurrence.

La fraction de crédit d'impôt afférente à la partie non distribuée du bénéfice taxé peut être reportée au fur et à mesure des distributions prélevées sur ce même bénéfice et effectuées au cours des exercices postérieurs. Ce report est limité au cinquième exercice suivant celui au cours duquel le bénéfice en cause a été réalisé et a fait naître le crédit d'impôt.

Bien entendu, cette règle n'affecte en rien l'obligation faite aux SICOMI de distribuer chaque année à titre de dividende 85 % au moins du bénéfice net retiré des opérations exonérées et déterminé comme en matière d'impôt sur les sociétés.

La part de dividende correspondant à la fraction du bénéfice provenant des locations simples à des personnes n'exerçant pas une activité industrielle et commerciale est assortie du crédit d'impôt dans les mêmes conditions.

Les bénéficiaires des dividendes distribués par les SICOMI qui relèvent de l'impôt sur le revenu doivent comprendre le revenu net encaissé -augmenté, le cas échéant, du crédit d'impôt dont il est assorti- dans la déclaration à souscrire pour l'assiette de l'impôt, au titre des revenus de capitaux mobiliers.

Le crédit d'impôt vient ensuite en déduction du montant de l'impôt sur le revenu ; il est restituable dans la mesure ou il excède ce dernier.

Les personnes morales bénéficiaires des dividendes distribués par les SICOMI peuvent imputer le crédit d'impôt sur le montant de l'impôt sur les sociétés dont elles sont redevables. En revanche, aucune restitution du crédit d'impôt ne peut leur être accordée.

73Il résulte des dispositions de l'article 145-6-d du CGI que les produits des actions des SICOMI sont exclus du régime fiscal des sociétés mères prévu aux articles 146 et 216 du CGI.

Cette exclusion joue dans tous les cas sans distinguer suivant que ces produits proviennent de bénéfices exonérés de l'impôt sur les sociétés ou de bénéfices soumis à cet impôt.

74Enfin, sous réserve de l'application des conventions internationales, les produits distribués par les SICOMI sont assujettis à la retenue à la source prévue à l'article 119 bis-2 du CGI lorsqu'ils bénéficient à des personnes ayant leur domicile fiscal ou leur siège hors de France.