SOUS-SECTION 4 SITUATIONS PARTICULIÈRES

SOUS-SECTION 4

Situations particulières

Les situations suivantes seront successivement examinées :

- entreprises créées en 1986 et 1987 ;

- entreprises qui ont procédé au cours du premier exercice clos à compter du 31 décembre 1987 à des opérations de fusions ou à des opérations assimilées ;

- entreprises qui ont procédé après le premier exercice clos à compter du 31 décembre 1987 à des opérations de fusion ou à des opérations assimilées ;

- entreprises qui ont transféré, ou reçu, au cours du même exercice, des salariés sans que le contrat de travail ait été résilié.

A. ENTREPRISES CRÉÉES EN 1986 ET 1987

1Il convient de distinguer la situation de ces entreprises selon la date de leur création.

I. Entreprises créées en 1987 et qui ont arrêté leur premier exercice à compter du 31 décembre 1987 1

L'indemnité de congés payés correspondant aux droits acquis par les salariés au cours de cet exercice est déductible, dans les conditions énoncées ci-avant 4 E 2212, n° 2 .

La « neutralisation » prévue pour le premier exercice d'application du nouveau dispositif (cf. annexe I) ne s'applique pas.

II. Entreprises créées en 1986.

1. Entreprises passibles de l'impôt sur les sociétés.

2En application de l'article 209-I, 2° alinéa, du CGI, ces entreprises ne sont pas tenues d'arrêter un exercice au cours de la première année civile de leur activité.

Lorsque le premier exercice a été clos le 31 décembre 1987, ces entreprises n'ont pas eu à appliquer la « neutralisation » prévue à l'article 7 de la loi de finances pour 1987. Elles ont donc déduit au titre de leur premier exercice l'indemnité correspondant aux droits acquis par les salariés au cours de cet exercice.

Bien entendu, si un bilan a été arrêté en 1986 ou en cours d'année 1987, ces entreprises nouvelles ont dû appliquer le dispositif de neutralisation prévu pour le premier exercice clos à compter du 31 décembre 1987 (cf. annexe I).

2. Entreprises passibles de l'impôt sur le revenu.

3Ces entreprises sont redevables d'une imposition sur les bénéfices résultant d'un bilan provisoire arrêté le 31 décembre 1986. Ce résultat vient ensuite en déduction du résultat définitif du premier exercice social. Les bénéfices imposables sont déterminés par application des règles propres à chaque période d'imposition.

Par analogie avec le régime applicable aux entreprises passibles de l'impôt sur les sociétés, il a été admis que les entreprises relevant de l'impôt sur le revenu appliquent le même régime que celui défini ci-dessus n° 2 lorsque leur premier exercice a été clos le 31 décembre 1987.

B. FUSIONS ET OPÉRATIONS ASSIMILÉES INTERVENUES AU COURS DU PREMIER EXERCICE CLOS À COMPTER DU 31 DÉCEMBRE 1987

4Conformément aux dispositions combinées de l'article 7 de la loi de finances pour 1987 codifiées à l'article 236 bis du CGI et du décret n° 87-1029 du 22 décembre 1987, la société bénéficiaire de l'apport ne peut pas déduire fiscalement l'indemnité correspondant aux droits acquis par les salariés transférés au cours d'une période neutralisée. La période neutralisée est, dans cette situation, celle qui a servi au calcul des droits acquis et non utilisés par les salariés transférés à la date de l'opération, où à sa date d'effet lorsque les parties lui ont donné un caractère rétroactif. Toutefois sa durée ne peut être inférieure à la période d'acquisition des droits acquis et non utilisés à la clôture de l'exercice de la société bénéficiaire de l'apport qui est en cours lors de la fusion.

Ces dispositions concernent les fusions, les apports partiels d'actif et les scissions d'entreprises 2 . Le régime fiscal sous lequel sont placées ces opérations reste sans influence sur l'application de ces règles. En outre les transferts de salariés qui sont effectués entre les entreprises sans que le contrat de travail soit rompu, sont soumis au même régime.

Les mêmes dispositions s'appliquent aux apports d'entreprises individuelles.

Les commentaires qui suivent concernent le régime fiscal de l'indemnité de congés payés proprement dite et les charges sociales et fiscales qui lui sont attachées.

I. Les fusions et opérations assimilées n'ont pas un caractère rétroactif

5La dette relative aux indemnités de congés payés dues aux salariés transférés, à la date de réalisation des fusions et opérations assimilées fait partie du passif pris en charge par la société absorbante. Sur le plan comptable, ces indemnités sont enregistrées au débit d'un compte de charges de la société apporteuse. La société absorbante ou bénéficiaire de l'apport prélève sur le compte de passif correspondant repris lors de l'apport, les indemnités qu'elle verse aux salariés transférés qui utilisent leurs droits acquis chez l'absorbée ou l'apporteuse. Si l'indemnité de congés payés a été correctement calculée par la société absorbée ou apporteuse les versements ainsi effectués n'ont aucune incidence sur le compte de résultat de la société absorbante ou bénéficiaire de l'apport.

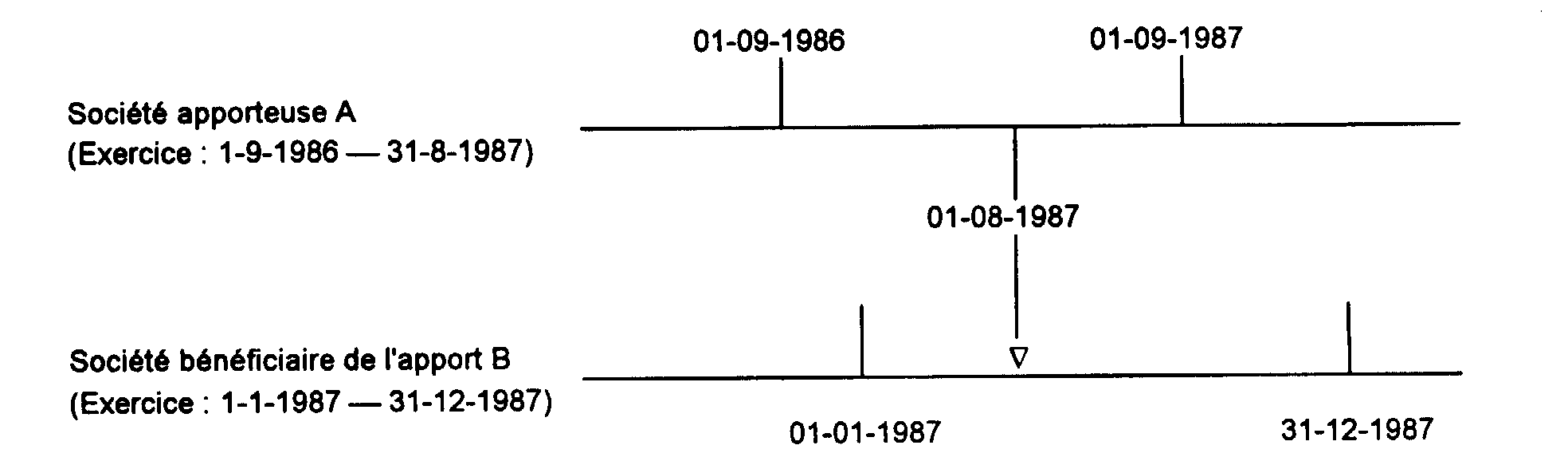

1. L'exercice de la société bénéficiaire de l'apport est clos à compter du 31 décembre 1987 3 et celui de la société apporteuse avant le 31 décembre 1987.

a. Situation de la société apporteuse (exercice clos avant le 31 décembre 1987).

6Dans cette hypothèse la société apporteuse doit déterminer son résultat fiscal en faisant application des règles prévues à l'article 39-1-1°bis, 3e alinéa, du CGI.

En conséquence l'indemnité correspondant aux droits acquis par les salariés transférés à la date de l'opération de fusion (ou de l'opération assimilée) n'est pas déductible pour la détermination de son résultat fiscal. Cette règle s'applique à la totalité de l'indemnité :

- quelles que soient les périodes de référence au cours desquelles les droits ont été acquis ;

- que l'exercice de la société apporteuse ou absorbée soit ou non clos après le 31 octobre 1987.

b. Situation de la société bénéficiaire des apports.

7L'indemnité acquise par les salariés transférés entre la date de l'opération et celle de la clôture de son exercice est normalement déductible.

L'article 1er du décret déjà cité autorise la déduction de l'indemnité correspondant aux droits acquis à la date de l'apport par les salariés transférés pour la détermination du résultat fiscal de la société bénéficiaire de l'apport.

Toutefois la fraction de cette indemnité de congé-payé correspondant aux droits acquis par les salariés transférés au cours de la période neutralisée définie ci-après n'est pas déductible (art. 7-II de la loi et art. 49 octies de l'annexe III au CGI).

La période neutralisée est celle au cours de laquelle les salariés transférés ont acquis les droits non encore utilisés à la date de l'apport. Sa durée ne peut être inférieure à celle de la période d'acquisition des droits non utilisés par ces salariés à la clôture de l'exercice concerné de la société bénéficiaire des apports.

L'indemnité non déductible correspondant à cette période neutralisée est déterminée dans les conditions définies à l'annexe I n° 7 (1er alinéa). La méthode définie au n° 8 de la même annexe ne peut pas être utilisée pour le calcul de cette indemnité. Par ailleurs, la tolérance mentionnée au n° 15 de l'annexe I n'est pas applicable dans ces situations.

• Remarque : Les règles exposées ci-dessus s'appliquent si la société apporteuse a réalisé son apport au cours du premier exercice clos à compter du 31 décembre 1987, mais a opté pour le régime prévu à l'article 39-1-1° bis , 2e alinéa, du CGI.

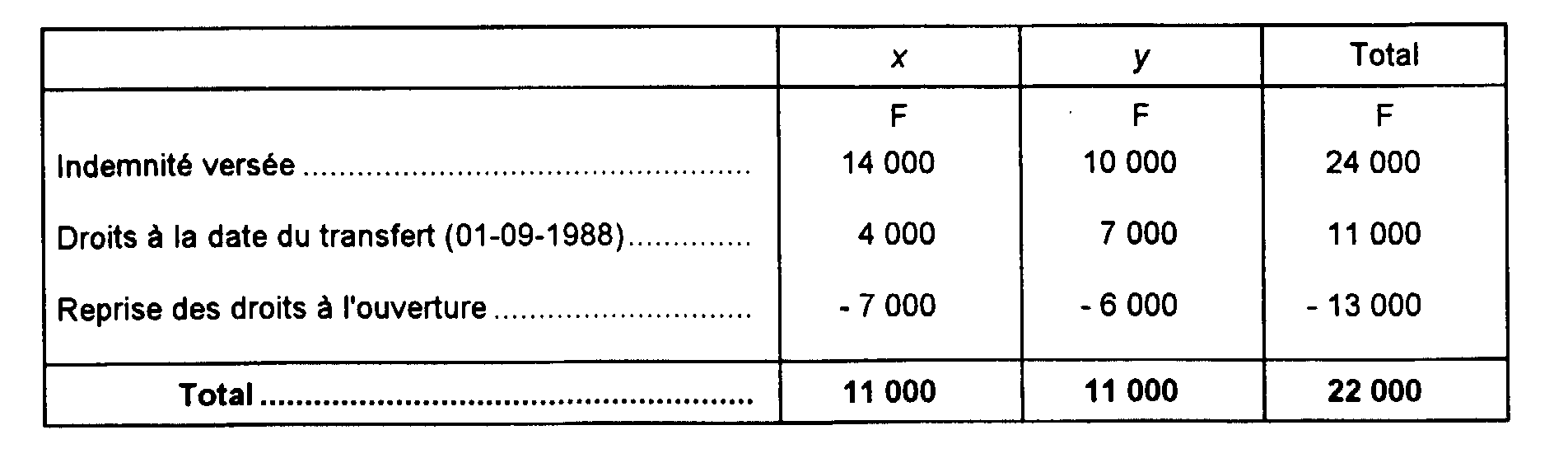

8 c. Exemple :

Hypothèses.

La société A apporte l'une de ses branches d'activité à la société B le 1er août 1987 et transfère à cette occasion deux salariés, x et y.

Le 1er août 1987, les droits non utilisés acquis par ces salariés s'élèvent à :

x : période 1987-1988 : deux mois = 2 000 F ; période 1986-1987 : six mois = 6 000 F ;

y : période 1987-1988 : deux mois = 2 000 F.

Le salarié x utilise six mois de droits à congé en octobre 1987.

Aucune augmentation de salaire n'intervient.

1° SOCIÉTÉ APPORTEUSE

L'exercice étant clos avant le 31 décembre 1987, l'article 39-1-1° bis , 3e alinéa, du CGI est applicable. L'entreprise ne peut donc pas déduire 4 l'indemnité qui correspond aux droits acquis par les salariés à la date de l'apport (soit 8 000 F [x] + 2 000 F [y]). Bien entendu, les indemnités versées aux salariés avant le 1er août 1987 sont normalement déductibles.

2° SOCIÉTÉ BÉNÉFICIAIRE DES APPORTS

Sur le plan comptable

Salarié x :

- les congés pris sont prélevés sur le compte de passif transféré ;

- les droits acquis entre le 1er août 1987 et le 31 décembre 1987, soit 5 000 F (cinq mois) sont enregistrés au débit d'un compte de charges ;

- la charge globale s'élève à 5 000 F.

Salarié y :

- la charge qui correspond aux droits acquis du 1er août 1987 au 31 décembre 1987, soit 5 000 F, est enregistrée au compte de résultat.

Mais en raison du passif transféré l'entreprise a une dette à l'égard de ses salariés qui correspond :

- pour le salarié x à 5 000 F + 2 000 F = 7 000 F ;

- pour le salarié y à 5 000 F + 2 000 F = 7 000 F.

Sur le plan fiscal.

Détermination de l'indemnité déductible 5 :

Salarié x : 13 000 F = 8 000 F 5 + 5 000 F ;

Salarié y : 7 000 F = 2 000 F 5 + 5 000 F .

Détermination de l'indemnité non déductible :

- période neutralisée pour :

- le salarié x : huit mois (période utilisée pour le calcul des droits à la date de l'opération),

- le salarié y : sept mois (cette période ne peut être inférieure à celle retenue pour le calcul des droits à la clôture) 6 ;

- indemnité correspondante :

- salarié x : 8 000 F,

- salarié y : 7 000 F.

Globalement la déduction fiscale s'élève à :

- salarié x : 5 000 F ;

- salarié y : 0 F.

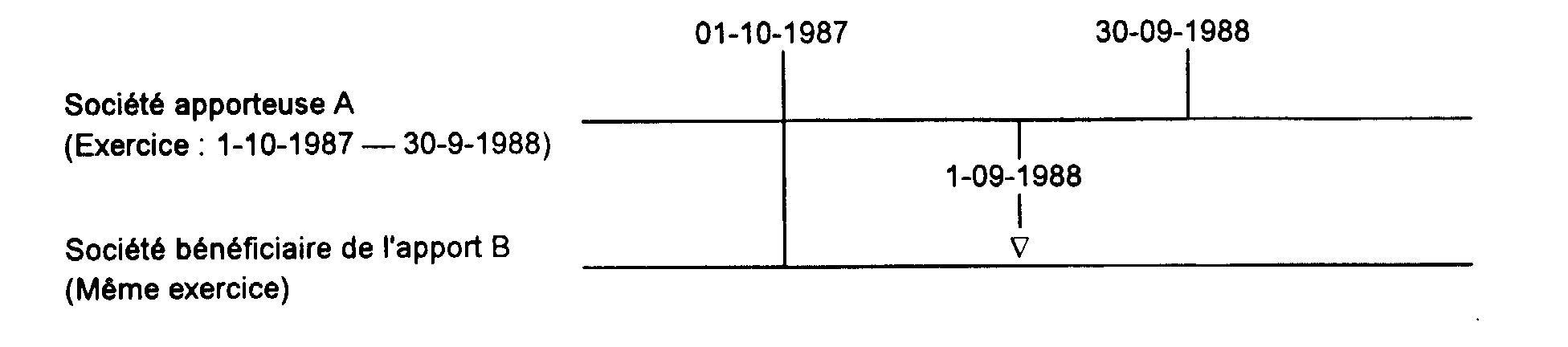

2. L'exercice de la société bénéficiaire de l'apport et celui de la société apporteuse sont clos à compter du 31 décembre 1987 (sans exercice de l'option prévue à l'art. 39-1-1° bis , 2e alinéa du CGI).

9Les deux sociétés sont placées sous le régime de droit commun. Leur situation respective est la suivante :

a. Société apporteuse.

10Elle peut déduire du résultat fiscal de l'exercice clos à compter du 31 décembre 1987 l'indemnité correspondant aux droits acquis et non utilisés par les salariés transférés à la date de l'apport.

Toutefois l'indemnité correspondant aux droits acquis au cours de la période neutralisée par les salariés transférés n'est pas déductible. La période neutralisée est celle au cours de laquelle les droits des salariés à l'ouverture de l'exercice ont été acquis. L'indemnité non déductible correspondant à cette période neutralisée est déterminée dans les conditions définies à l'annexe I n° 7 (1er alinéa). La méthode définie au n° 8 de la même annexe ne peut pas être utilisée pour le calcul de cette indemnité. Par ailleurs, la tolérance mentionnée au n° 15 de l'annexe I n'est pas applicable.

b. Société bénéficiaire de l'apport.

11Les règles exposées au n° 7 ci-dessus sont transposables.

L'exemple ci-après illustre cette situation.

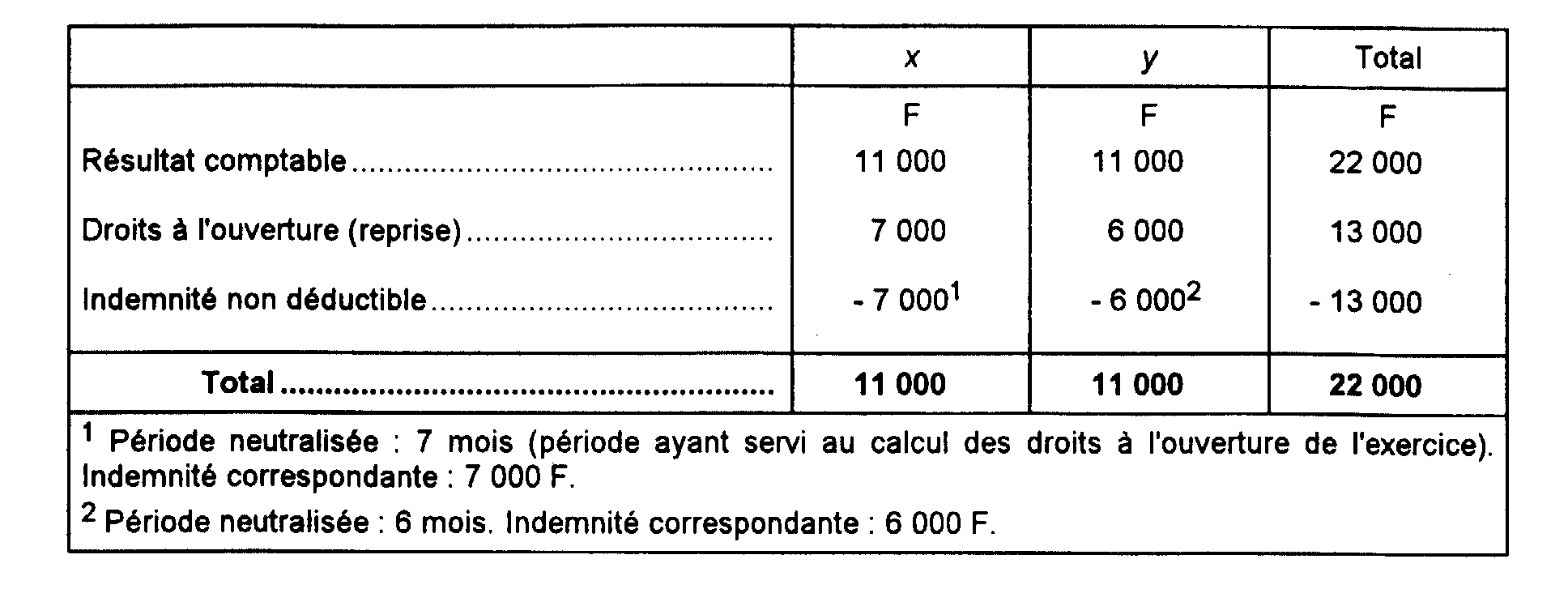

12c. Exemple :

Hypothèses

La société A apporte une activité à la société B le 1er septembre 1988, et transfère les deux salariés x et y.

Le 1er octobre 1987, les droits acquis par les salariés s'élèvent à :

x : période 1987-1988 : quatre mois = 4 000 F ; période 1986-1987 : trois mois = 3 000 F.

y : période 1987-1988 : quatre mois = 4 000 F ; période 1986-1987 : deux mois = 2 000 F.

Au cours de l'exercice 1987-1988, le salarié x utilise quatorze mois de droits et le salarié y , dix mois. Ces congés sont pris avant le 1er septembre 1988.

Au 1er septembre 1988, les droits acquis et non utilisés par les salariés s'élèvent à :

x : période 1988-1989 : trois mois = 3 000 F ; période 1987-1988 : un mois = 1 000 F .

y : période 1988-1989 : trois mois = 3 000 F ; période 1987-1988 : quatre mois = 4 000 F.

Aucune augmentation de salaire n'intervient.

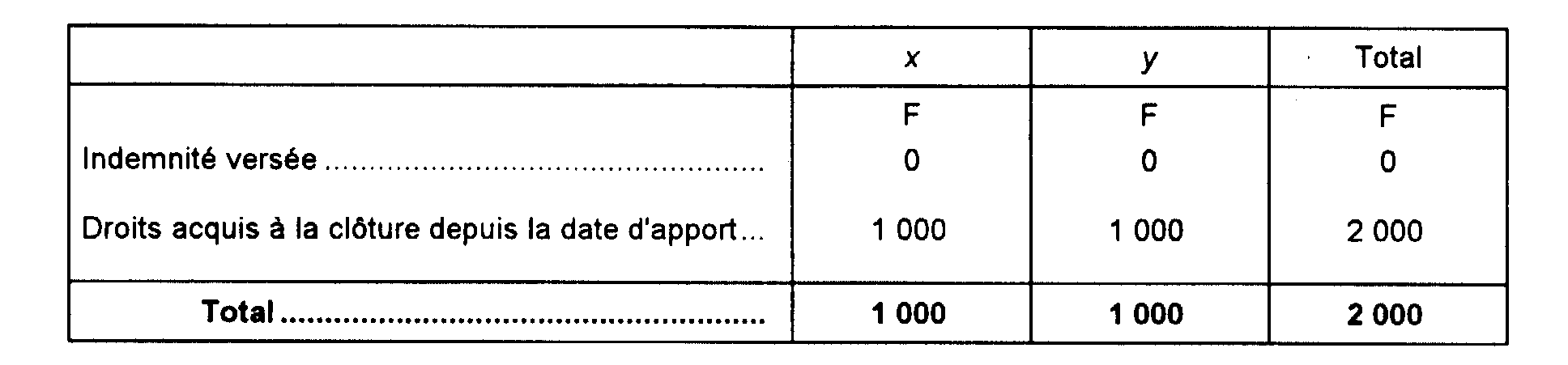

1° SITUATION DE LA SOCIÉTÉ APPORTEUSE.

La charge au titre des congés des salariés transférés s'élève à :

- Sur le plan comptable :

- Sur le plan fiscal :

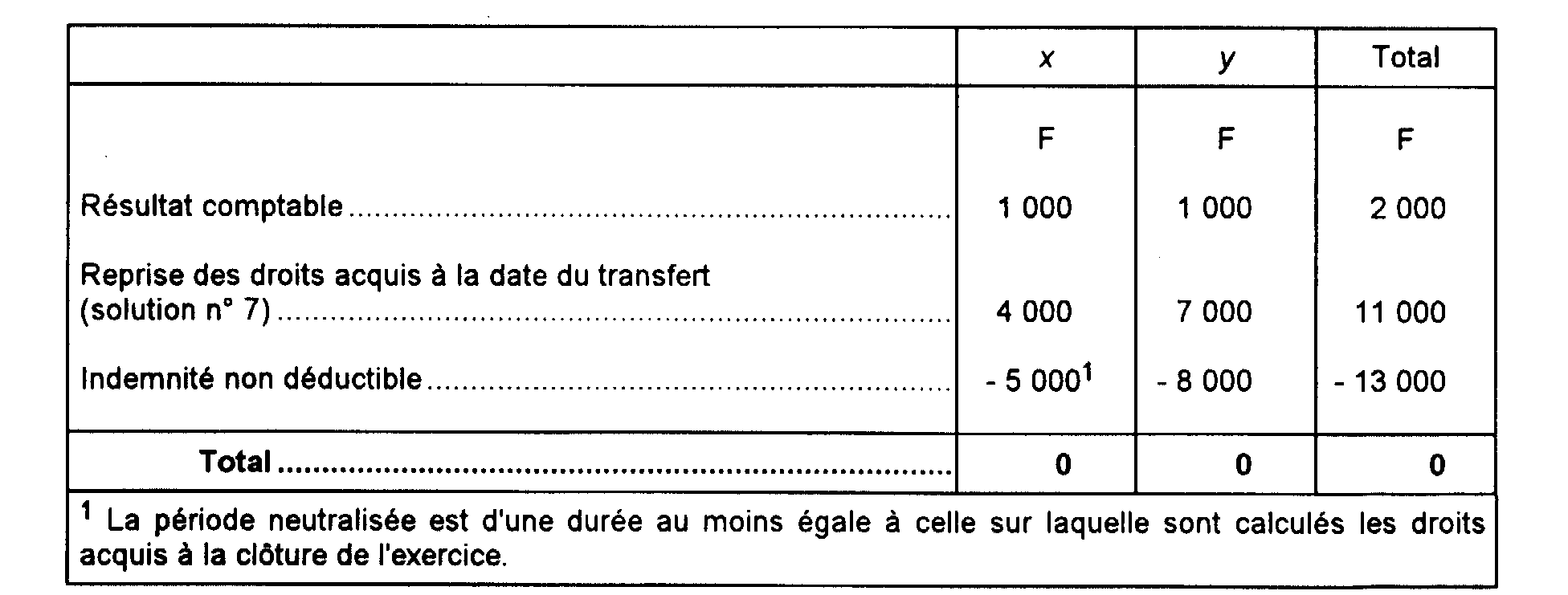

2° SITUATION DE LA SOCIÉTÉ BÉNÉFICIAIRE DES APPORTS.

Le montant de l'indemnité déductible est déterminé comme suit :

- Sur le plan comptable :

- Sur le plan fiscal :

1 Si le premier exercice a été clos avant le 31 décembre 1987, ce qui devait être exceptionnel, l'entreprise nouvelle s'est trouvée placée sous le régime ancien de déduction de l'indemnité de congés payés.

2 Article 5 décret n° 87-1029 du 22 décembre 1987 codifié à l'article 49 octies D de l'annexe III au CGI.

3 La société n'a pas opté pour le régime prévu à l'article 39-1-1° bis , 2e alinéa du CGI.

6 Sous réserve que y ait été embauché avant le 1er janvier 1987.