B.O.I. N° 75 DU 9 AOÛT 2010

MODÈLE DE DEMANDE ANNEXÉ A L'ARRETÉ DU 27 AOUT 2009

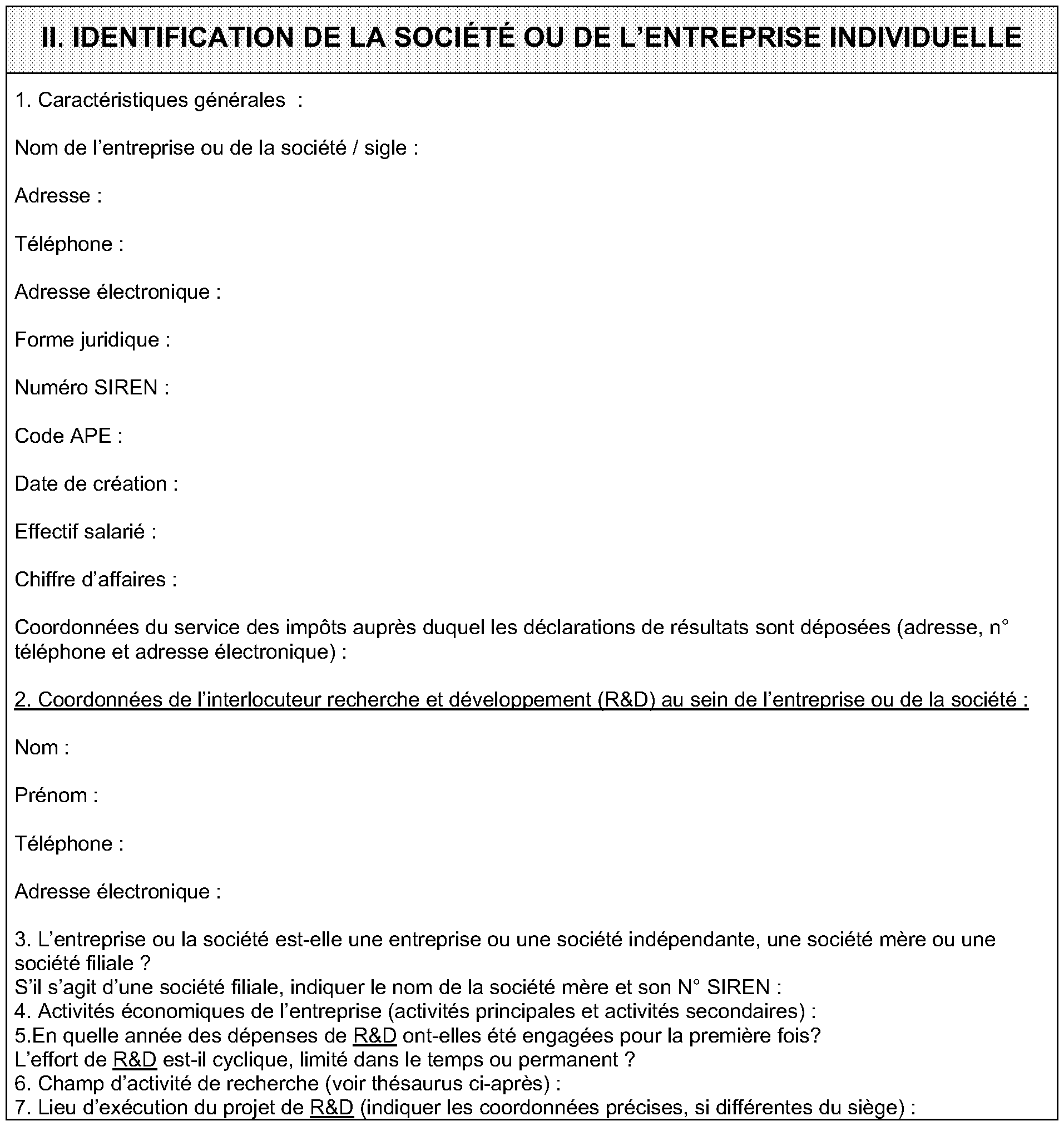

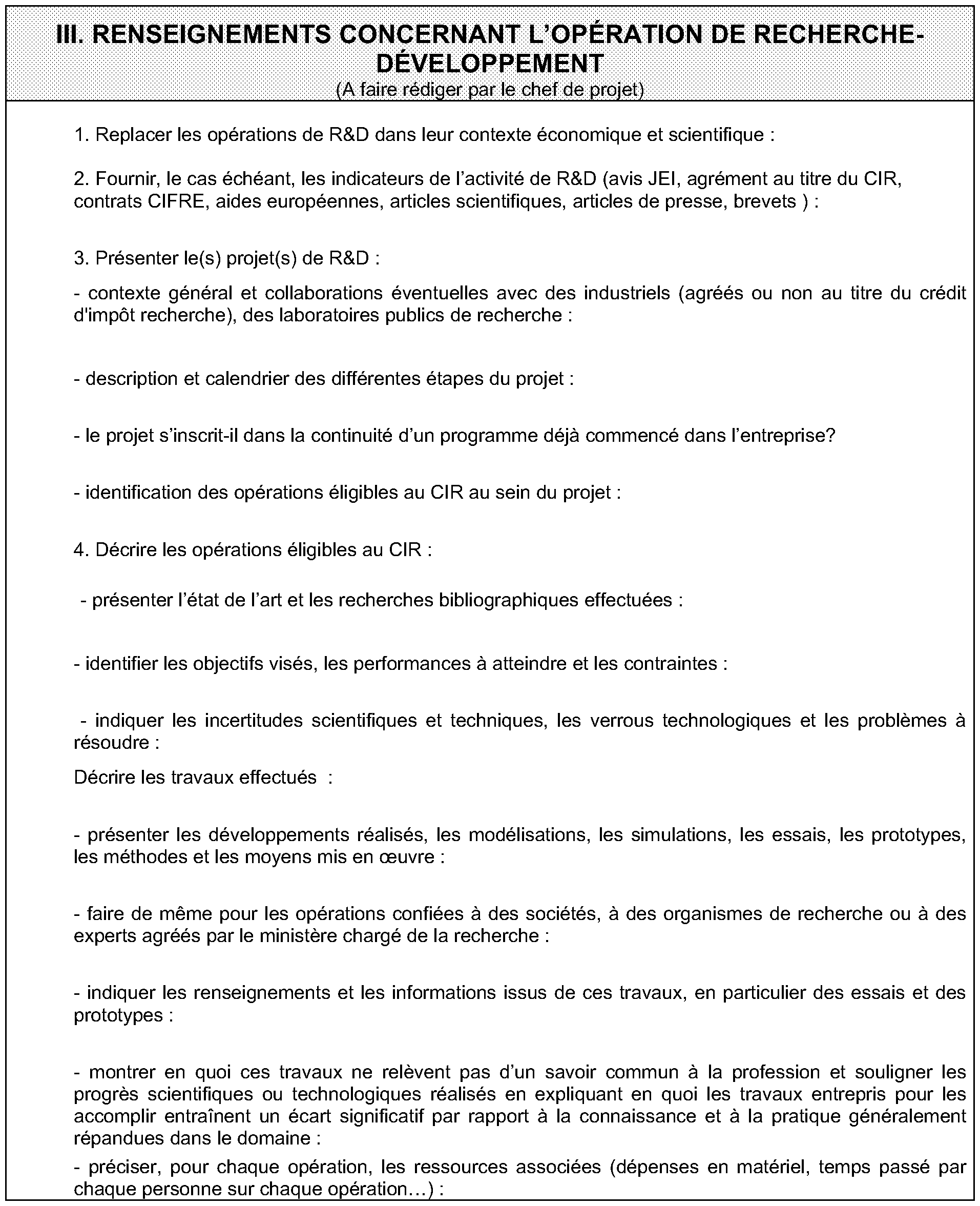

QUESTIONNAIRE RELATIF A LA MISE EN ŒUVRE DE LA GARANTIE PREVUE AUX 3° ET 3° BIS DE L'ARTICLE L 80 B DU LIVRE DES PROCEDURES FISCALES

Vous voudrez bien apporter des réponses détaillées aux questions ci-après.

Il vous est demandé de joindre en annexe tout document susceptible de compléter utilement ces réponses.

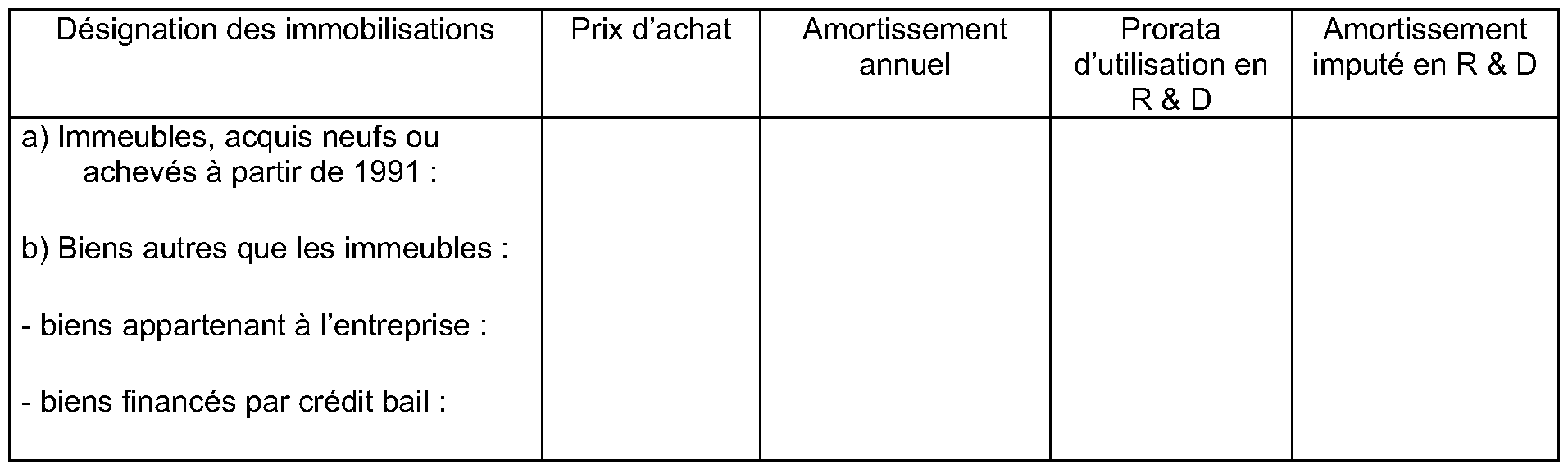

1. Dotations aux amortissements

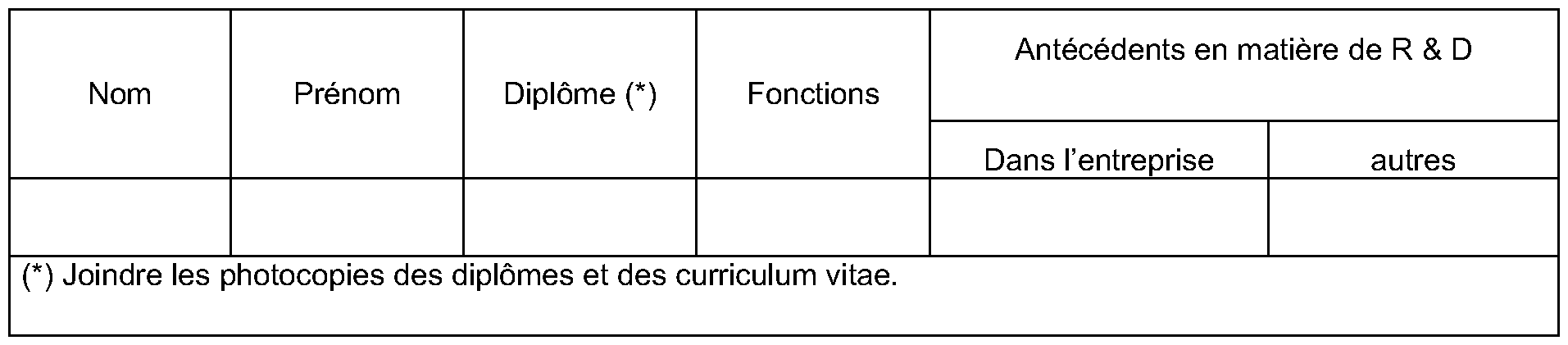

2. Dépenses de personnel (base : durée légale annuelle du temps de travail applicable)

- Coûts :

Si l'entreprise ne connaît pas encore précisément l'identité des personnels affectés au projet de R&D, indiquer la nature des postes à pouvoir et les dépenses prévisionnelles correspondantes.

- Qualification :

3. Prise, maintenance et défense des brevets et certificats d'obtention végétale (nature des frais, références, coût) :

4. Dotations aux amortissements de brevets et certificats d'obtention végétale à acquérir en vue de la recherche (nature, références, coût, durée d'amortissement) :

5. Travaux que vous pensez confier :

- à des organismes de recherche publics, à des établissements d'enseignement supérieur délivrant un diplôme conférant un grade de master, à des établissements publics de coopération scientifique ou à des fondations de coopération scientifique (indiquer le nom de ces organismes et joindre, le cas échéant, une copie du projet de contrat) :

- à des fondations reconnues d'utilité publique du secteur de la recherche ou à des organismes de recherche agréés (indiquer le nom de ces organismes, joindre la décision d'agrément et, le cas échéant, une copie du projet de contrat) :

6. Dépenses de veille technologique :

7. Subventions publiques ou avances remboursables à recevoir ou en cours d'examen ( indiquer l'origine, la date de la demande et du versement et les montants) :

Salaires et charges sociales des personnels chargés de la conception de nouveaux produits et de la réalisation de prototypes et d'échantillons non vendus :

Dotation aux amortissements des immobilisations créées ou acquises à l'état neuf qui sont directement affectées à ces travaux :

Frais de dépôt et de défense des dessins et modèles :

Dépenses liées à l'élaboration de nouvelles collections confiées à des stylistes ou bureaux de style agréés :

Périodicité des collections et montant des dépenses :

Dépenses de veille technologique :

Fait à …………….., le …………………

Nom et qualité du signataire :……………………

signature :

THESAURUS

Champ d'activité de recherche

•

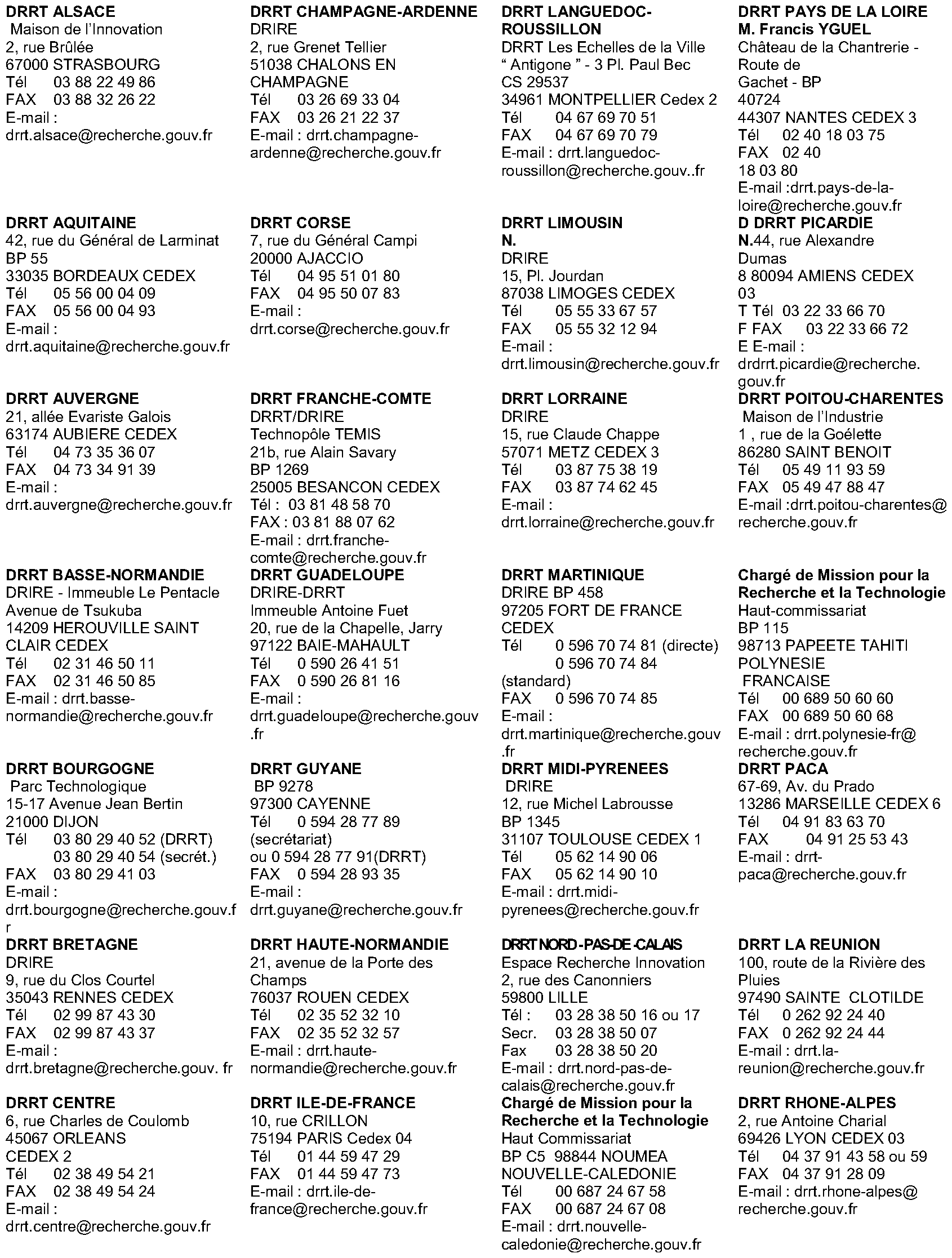

Annexe 4

Liste et coordonnées des délégations régionales à la recherche et à la technologie

1 Ce modèle est disponible sur les sites www.impots.gouv.fr et www.enseignementsup-recherche.gouv.fr. Un nouveau modèle est annexé à l'arrêté du 27 août 2009 (J.O du 29 août 2009) figurant en annexe 3.

2 Délai initialement fixé à six mois et ramené à trois mois par l'article 69 de la loi n° 2007-1822 du 24 décembre 2007 de finances pour 2008 pour les demandes adressées à compter du 1 er mars 2008.

3 En pratique, l'avis sera produit par une structure spécialisée située au siège de cette société sis à Maisons-Alfort (94).

4 Le service des impôts en charge de l'instruction de la demande peut être selon les cas la direction des services fiscaux locale ayant reçu la demande, la direction des grandes entreprises pour les entreprises relevant de la compétence de cette direction (cf. paragraphe n° 49 ) ou les services centraux de la Direction générale des finances publiques.

5 En application de l'article 3 dudit arrêté.

6 Possibilité instaurée par l'article 50 de la loi n° 2008-1443 du 30/12/2008 de finances rectificative pour 2008 et applicable aux demandes présentées à l'administration à compter du 1 er juillet 2009. Les modalités d'application de ce nouveau dispositif sont précisées par le décret n°2009-1575 du 16 décembre 2009. Il sera également commenté dans le cadre d'une instruction à paraître.

7 L'article 5 de la loi n° 2008-776 du 4 août 2008 prévoit que les réponses aux demandes présentées sur ce fondement doivent être produites par l'administration fiscale dans un délai de trois mois. Cette nouvelle disposition s'applique à compter du 1 er juillet 2009 et ses modalités d'application sont précisées dans le décret n°2009-1701 du 30 décembre 2009. Elle sera commentée dans le cadre d'une instruction à paraître.

8 En pratique, cet avis sera produit par une structure spécialisée située au siège de la société.

9 Cette mesure s'applique aux crédits d'impôt calculés au titres des dépenses de recherche exposées à compter du 1 er janvier 2008.

10 Voir en ce sens l'instruction 13 L-2-06 . Les dispositions spécifiques prévues à l'article L. 13 CA sont commentées dans l'instruction 13L-8-09 .

11 Adresse postale : Agence Nationale de la Recherche, Département DPC/CIR, 212, rue de Bercy 75012 Paris. Tel : 01.78.09.80.10.

12 Les demandes doivent être adressées au siège de cette société. Adresse postale : SA Oseo Innovation, 27-31 avenue du Général Leclerc 94710 Maisons-Alfort cedex.

13 S'agissant des services relevant du ministère chargé de la recherche, la direction générale pour la recherche et l'innovation peut être notamment amenée à instruire les demandes les plus complexes ou présentées par les entreprises les plus importantes.

14 Cela peut concerner en pratique le cas où la demande est présentée auprès des services relevant du ministère chargé de la recherche ou auprès du groupe OSEO.

15 Il est précisé que les demandes adressées à la société anonyme OSEO INNOVATION sont instruites par une structure spécialisée située au siège de cette société.

16 Voir en ce sens les rapports parlementaires présentant le dispositif (Assemblée nationale : rapport de M. Jean-Paul Charié pour la Commission des affaires économiques et avis de La Commission des finances présenté par M. Nicolas Forissier ; Sénat : rapport de MM Laurent Bréteille, Elizabeth Lamure et Philippe Marini).

17 Possibilité instaurée par l'article 50 de la loi n° 2008-1443 du 30 décembre 2008 de finances rectificative pour 2008 et applicable aux demandes présentées à l'administration à compter du 1 er juillet 2009. Les modalités d'application de ce nouveau dispositif sont précisées par le décret n° 2009-1575 du 16 décembre 2009. Il sera commenté dans le cadre d'une instruction à paraître.