SECTION 1 LES CONDITIONS D'APPLICATION DU SUPPLÉMENT D'IMPÔT SUR LES SOCIÉTÉS SUR LES BÉNÉFICES DISTRIBUÉS

3° Le paiement du supplément et l'imputation des crédits d'impôt et des avoirs fiscaux.

93La société mère acquitte le supplément dû tant à raison de ses propres distributions que de celles effectuées par ses filiales le dernier jour du mois qui suit leur mise en paiement selon les modalités indiquées au n° 76 auquel il convient de se reporter.

Par ailleurs, il résulte des dispositions de l'article 223 O-1 du code général des impôts que les crédits d'impôt et les avoirs fiscaux non encore imputés sur l'impôt sur les sociétés afférent au résultat d'ensemble du groupe dû au titre du dernier exercice clos, sont admis en paiement du supplément d'impôt sur les sociétés pour 58 % de leur montant.

Ces imputations s'effectuent dans les mêmes conditions que pour la généralité des entreprises (cf. n°s 77 et suiv. ).

c. Cas particuliers.

1° Distributions effectuées au cours du premier exercice au cours duquel la filiale est membre d'un groupe.

94Le supplément d'impôt qui résulte des distributions mises en paiement au cours du premier exercice au cours duquel la filiale est membre du groupe est liquidé dans les conditions mentionnées aux n°s 88 et suivants. Il est payé par la société mère dans les conditions mentionnées au n° 93 .

2° Distributions effectuées par une filiale au cours du premier exercice qui suit sa sortie du groupe.

95Le supplément d'impôt sur les sociétés dû à raison des distributions mises en paiement au cours du premier exercice qui suit la sortie du groupe par une société qui sort du groupe est liquidé et acquitté par cette société dans les conditions mentionnées ci-dessus n°s 71 et suivants.

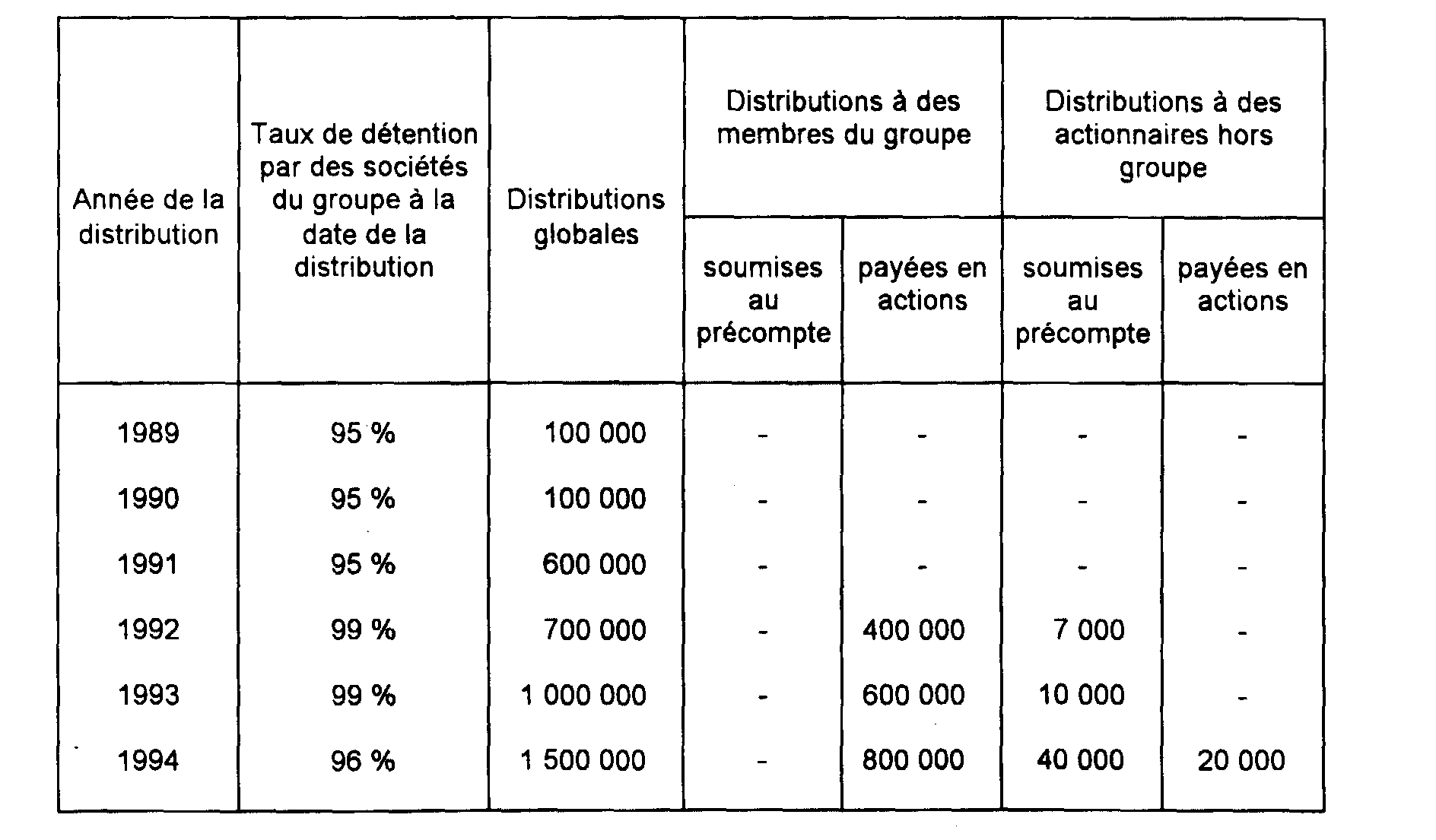

ANNEXE I

Société membre d'un groupe défini à l'article 223 A du CGI

Hypothèse :

Une société dont l'exercice coïncide avec l'année civile entre dans un groupe à compter de son exercice ouvert le 1er janvier 1990. Elle a réalisé les résultats comptables suivants :

1989 : 1 000 000 F

1990 : 1 000 000 F

1991 : 1 000 000 F

1992 : 600 000 F

1993 : - 200 000 F

Elle a procédé depuis le 1er janvier 1989 aux distributions suivantes.

Solution :

Le supplément d'impôt sur les sociétés s'applique dans les conditions suivantes.

1. Distribution effectuée en 1989 (100 000 F)

Elle n'est pas soumise au supplément ; en effet, il n'existe aucun résultat comptable disponible réalisé au titre d'un exercice ouvert à compter du 1er janvier 1989.

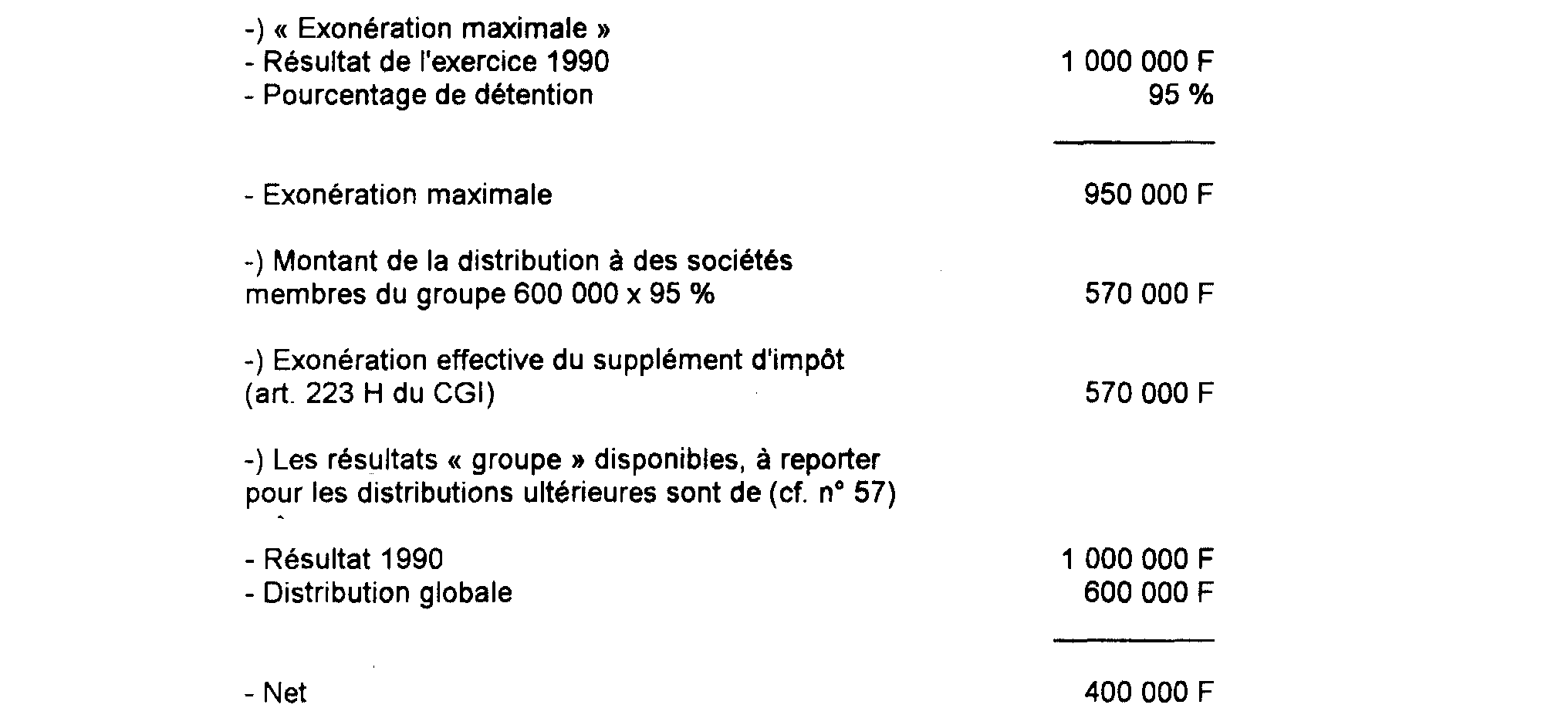

2. Distribution effectuée en 1990 (100 000 F)

a) Détermination de l'exonération prévue à l'article 223 H

La distribution n'est pas exonérée du supplément d'impôt à ce titre ; en effet, il n'existe aucun résultat comptable réalisé au titre d'un exercice ouvert depuis l'entrée dans le groupe de la société distributrice (cf. n° 57).

b) Détermination de l'assiette du supplément d'impôt

c) Assiette maximale à reporter

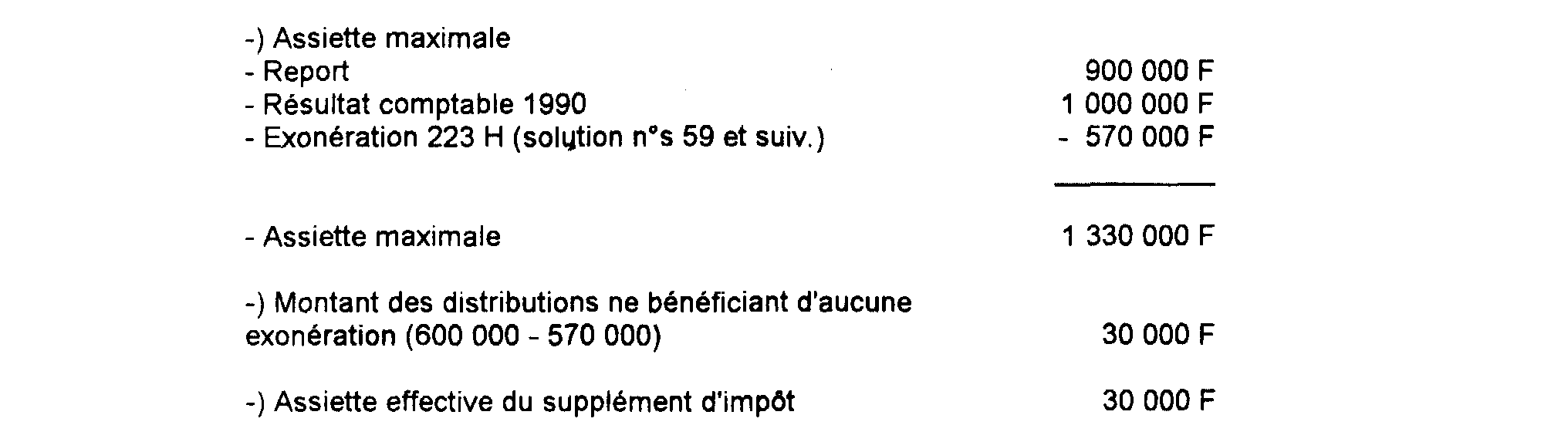

3. Distribution effectuée en 1991 (600 000 F)

a) Détermination de l'exonération prévue à l'article 223 H

b) Détermination de l'assiette du supplément d'impôt

c) Assiette maximale à reporter

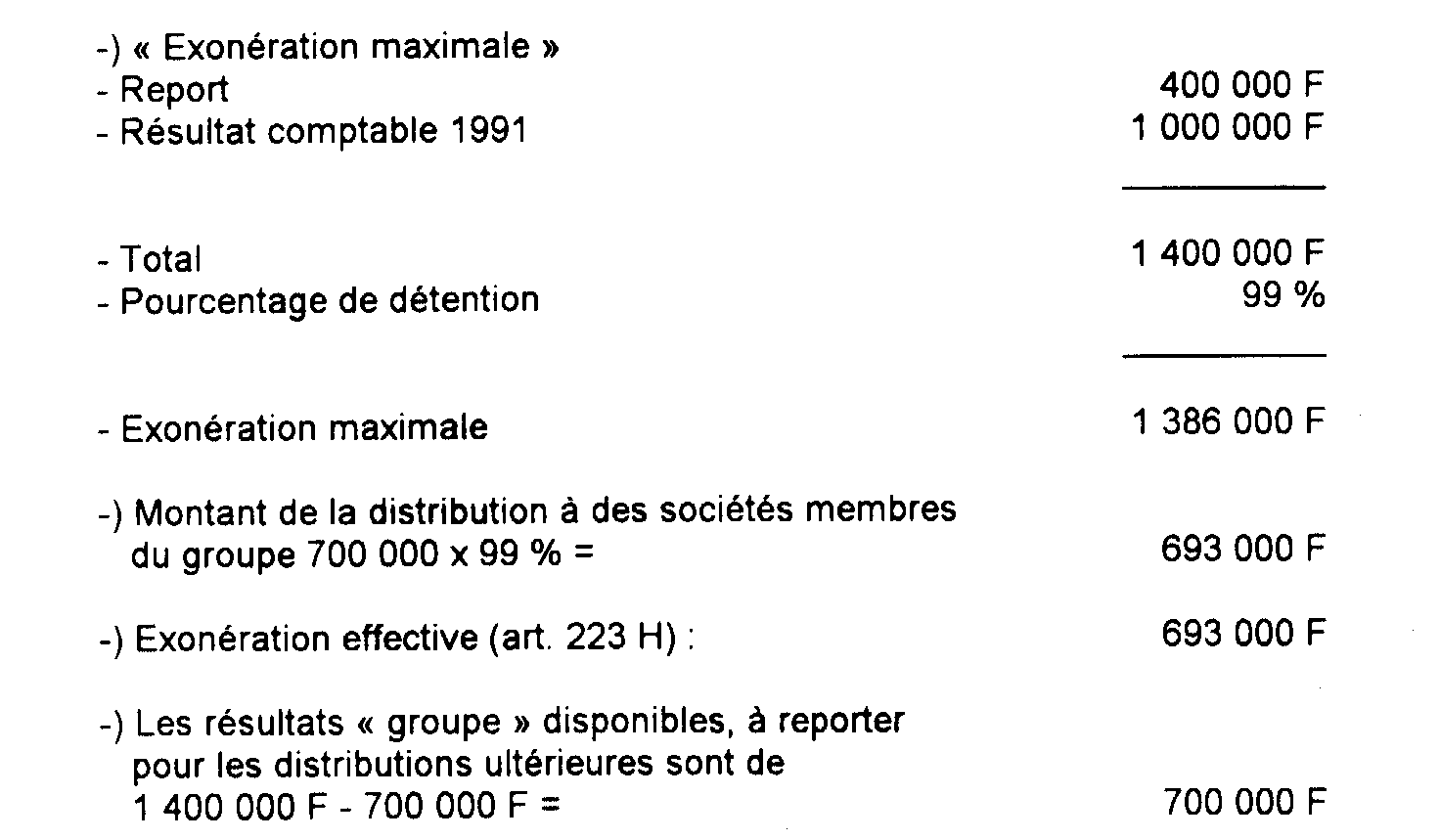

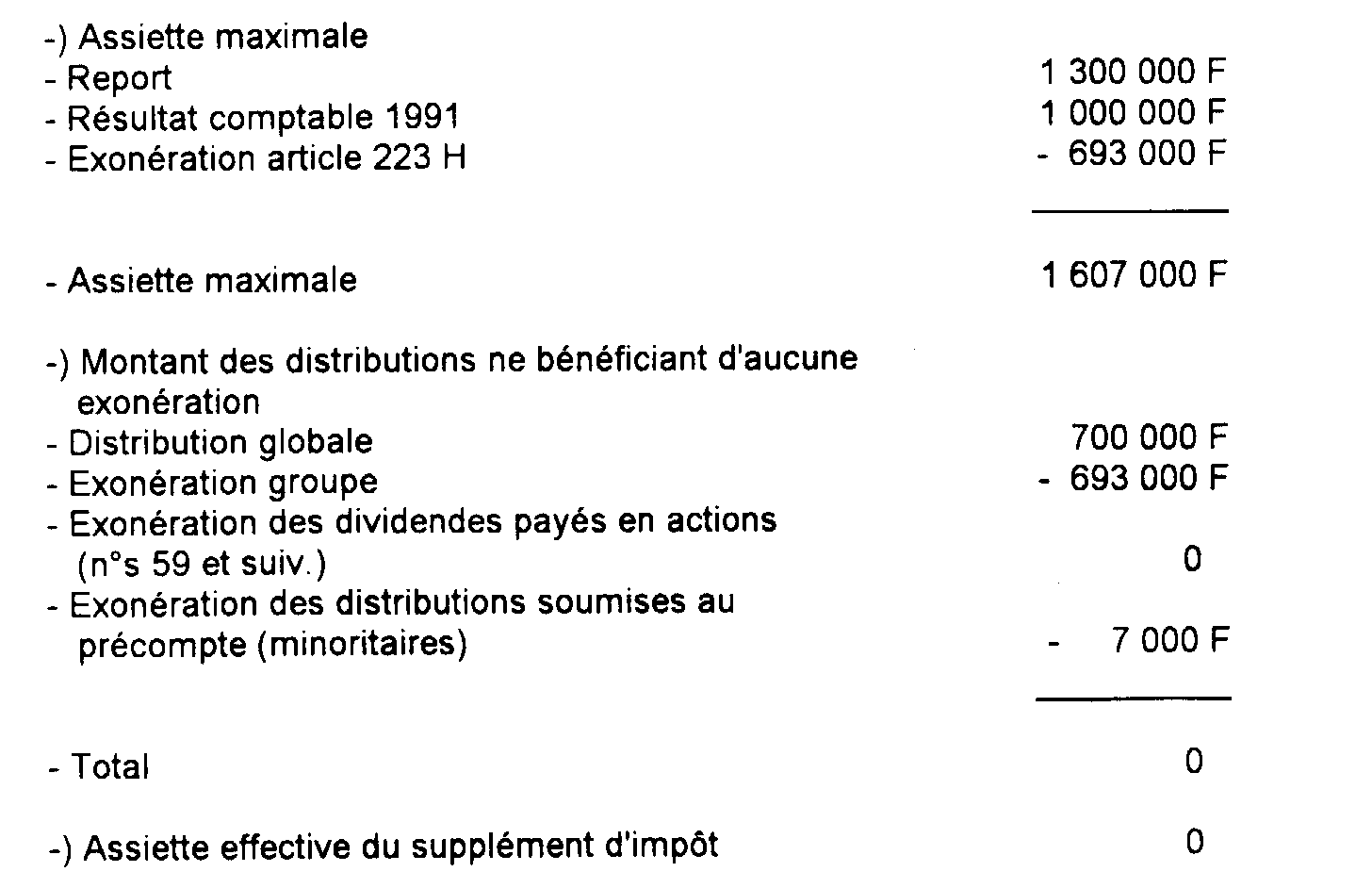

4. Distribution effectuée en 1992 (700 000 F)

a) Détermination de l'exonération prévue à l'article 223 H

b) Détermination de l'assiette du supplément d'impôt

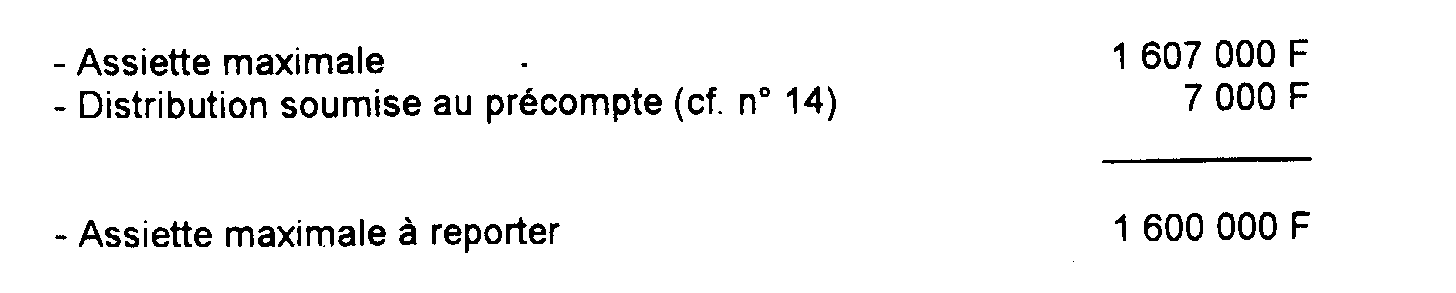

c) Assiette maximale à reporter

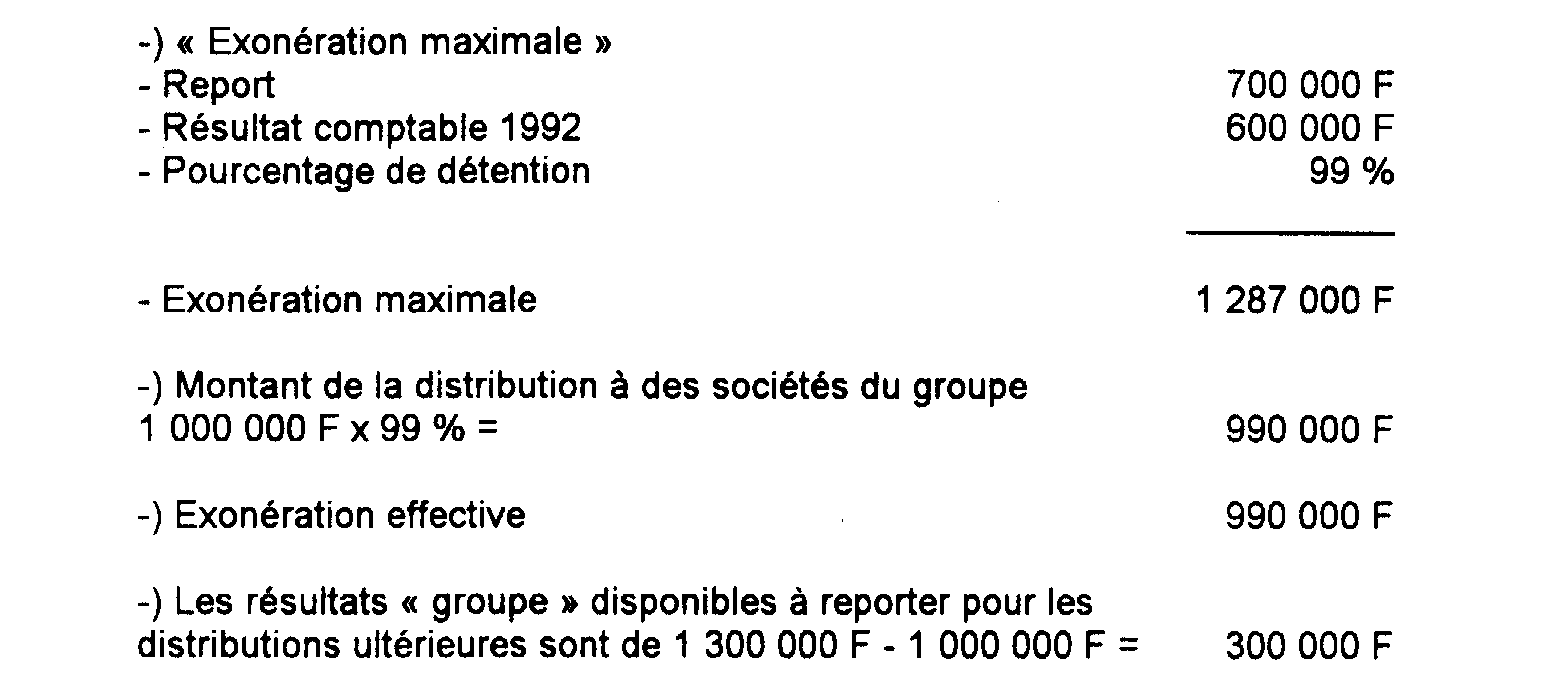

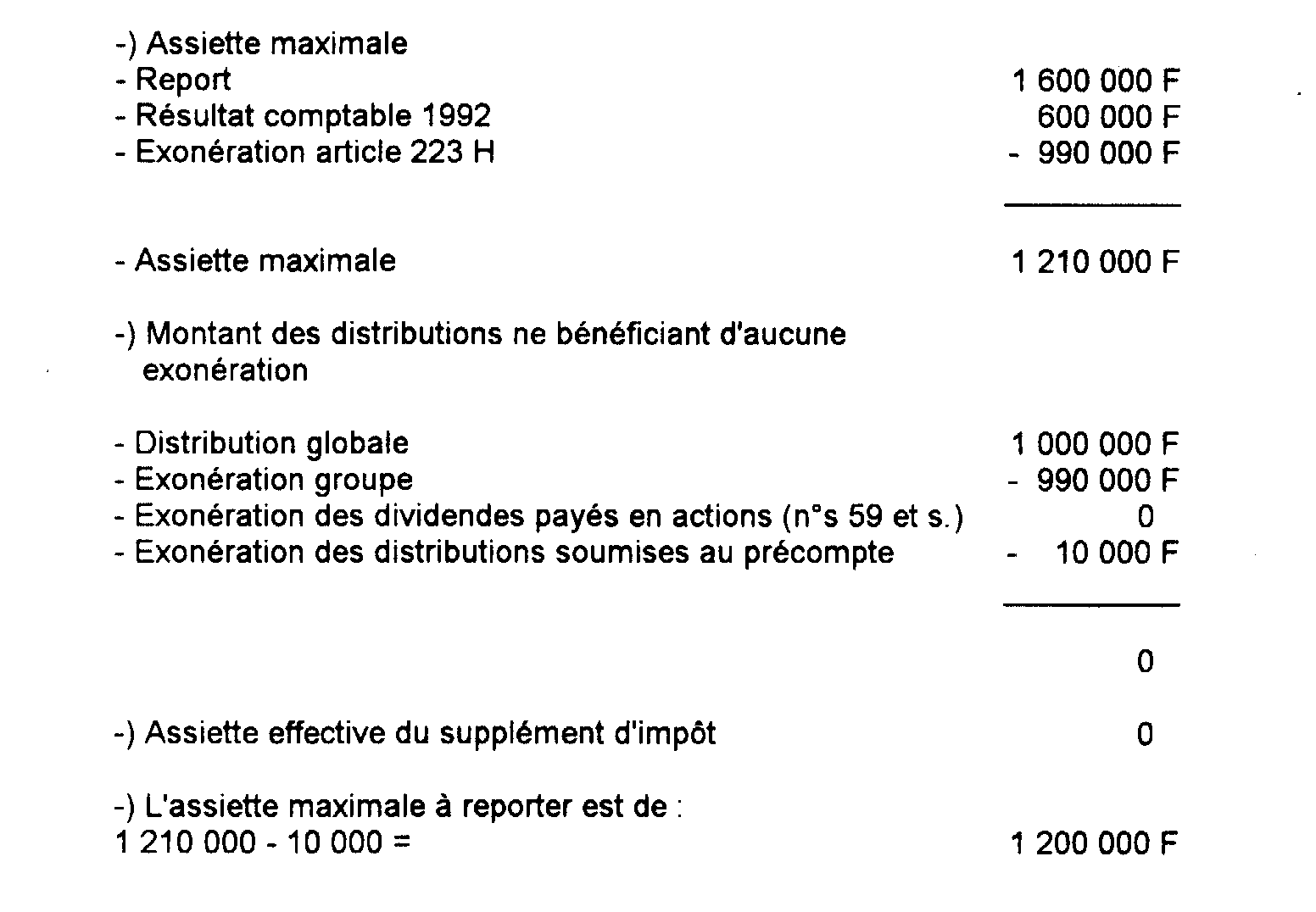

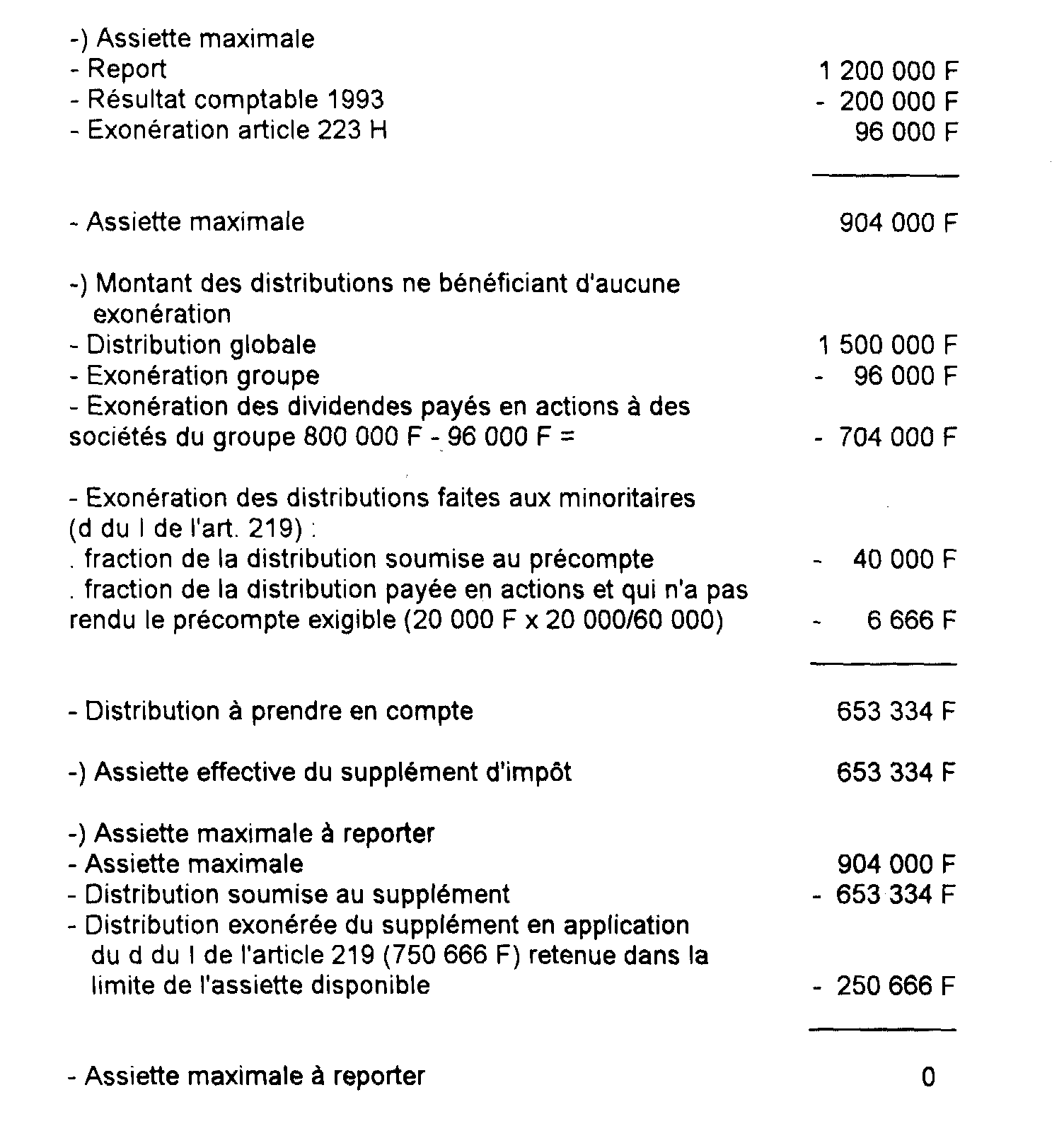

5. Distribution effectuée en 1993 (1 000 000 F)

a) Détermination de l'exonération prévue à l'article 223 H

b) Détermination de l'assiette du supplément d'impôt

6. Distribution effectuée en 1994 (1 500 000 F)

a) Détermination de l'exonération prévue à l'article 223 H

b) Détermination de l'assiette du supplément d'impôt

ANNEXE II

Décret n° 89-886 du 14 décembre 1989 pris pour l'application de l'article 12

de la loi

de finances pour 1989 relatif à la réduction du taux de l'impôt sur les sociétés

Sur le rapport du ministre d'État, ministre de l'économie, des finances et du budget et du ministre délégué auprès du ministre d'État, ministre de l'économie, des finances et du budget chargé du budget ;

Vu le code général des impôts et les annexes à ce code ;

Vu l'article 12 de la loi de finances pour 1989 (n° 88-1149 du 23 décembre 1988),

Décrète :

Art. 1er. - Pour l'application du 4 de l'article 1668 du code général des impôts, les sommes réputées distribuées au titre d'un exercice en application des articles 109 à 115 quinquies 1 du même code sont considérées comme mises en paiement à la clôture de cet exercice.

Art. 2. - 1. - Pour l'application des dispositions du c du I de l'article 219 du code général des impôts et sous réserve des dispositions de l'article 3 ci-après, les entreprises qui procèdent à des distributions souscrivent une déclaration rédigée sur un imprimé fourni par l'administration permettant de déterminer et de contrôler l'assiette du supplément d'impôt sur les sociétés.

Les sociétés membres d'un groupe placé sous le régime fiscal défini à l'article 223 A du code souscrivent la déclaration en double exemplaire.

2. - La déclaration dûment signée est remise au service des impôts du lieu mentionné à l'article 218 A du code général des impôts au plus tard le dernier jour du mois qui suit la mise en paiement des distributions. Toutefois les sociétés étrangères produisent la déclaration dans les délais visés au deuxième alinéa du 1 de l'article 223 du même code.

Art 3. - À l'article 38 de l'annexe III au code général des impôts, il est inséré un I bis ainsi rédigé :

« I bis - Pour l'application des dispositions du c du I de l'article 219 du code général des impôts, la déclaration mentionnée au I fait apparaître distinctement :

a) les renseignements permettant d'assurer le suivi de la somme algébrique des résultats comptables réalisés au titre d'exercices ouverts à compter du 1er janvier 1989 diminuée des distributions antérieures soumises au supplément d'impôt ;

b) pour les sociétés membres d'un groupe défini à l'article 223 A du code général des impôts, les renseignements permettant d'assurer le suivi de la somme algébrique des résultats comptables réalisés au titre d'exercices au cours desquels la société est membre du groupe diminuée des distributions exonérées en application du dernier alinéa de l'article 223 H du code ;

c) les sommes réputées distribuées en application des articles 109 à 115 ter du même code.

Art. 4. - 1. - La société mère d'un groupe défini à l'article 223 A du code général des impôts souscrit, outre la déclaration prévue à l'article 2 relative à ses propres distributions, une déclaration rédigée d'après un modèle établi par l'administration mentionnant l'assiette du supplément d'impôt sur les sociétés dû à raison des distributions décidées conformément aux statuts effectuées au cours des exercices ouverts à compter du 1er janvier 1989 par toutes les sociétés du groupe.

Cette déclaration dûment signée est remise au service des impôts du lieu mentionné à l'article 218 A du code général des impôts au plus tard à l'expiration du neuvième mois qui suit celui de l'ouverture de l'exercice au cours duquel les distributions ont été mises en paiement.

2. - La déclaration dont la production est prévue à l'article 223 Q du code général des impôts mentionne les sommes réputées distribuées par les sociétés du groupe en application des articles 109 à 115 ter du même code.

Art. 5. - Le paiement du supplément d'impôt sur les sociétés est effectué à la Caisse du Comptable du Trésor du lieu d'imposition défini par l'article 218 A du code général des impôts au vu d'un bordereau-avis.

Art 6. - Le ministre d'État, ministre de l'économie, des finances et du budget et le ministre délégué auprès du ministre d'État, ministre de l'économie, des finances et du budget, chargé du budget, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.