SECTION 2 ASSOCIATIONS

2°. Contrôle formel des documents comptables.

18Le contrôle formel doit s'étendre aux documents comptables. En effet :

- lorsque l'association est chargée par certains de ses adhérents d'élaborer leur déclaration de résultats, il est de son devoir de s'assurer que les documents, à partir desquels elle effectue ce travail, ne comportent pas d'erreurs de principe (exemple : inscription en frais généraux ou dans le compte achats, du prix de revient d'une immobilisation amortissable) ou d'erreurs matérielles (erreur de report ou de calcul).

- dans les autres cas, soit l'adhérent fournit à l'association la déclaration du membre de l'ordre garantissant que les documents comptables sont conformes à un plan comptable professionnel ou à la nomenclature comptable (cf. ci-après n° 22 ), soit elle vérifie que les adhérents respectent la nomenclature comptable des professions libérales et tiennent compte des conseils et informations qui leur sont délivrés en matière fiscale et comptable en procédant à l'examen des documents comptables dont la tenue est exigée par les articles 99 et 101 bis du CGI, dans les conditions exposées ci-après n° 19 .

b. Travaux à réaliser lors de l'élaboration de la comptabilité : contrôle du respect de la nomenclature comptable ou d'un plan comptable professionnel.

19Jusqu'à l'intervention de l'article 100-1-2 de la loi de finances pour 1990 ce contrôle devait être réalisé chaque année par l'association sur un nombre significatif de dossiers d'adhérents.

Désormais, l'association doit s'assurer que la comptabilité de tous ses adhérents est conforme soit à un plan comptable professionnel (ex. plan comptable notarial), soit à la nomenclature comptable.

Les diligences à mettre en oeuvre par l'association sont différentes selon que la comptabilité est élaborée par l'adhérent lui-même, l'association ou un membre de l'ordre.

20 L'adhérent tient lui-même sa comptabilité.

Lorsqu'il s'agit d'un nouvel adhérent, l'association peut, pour s'assurer, de façon systématique, que son nouveau membre suit les prescriptions comptables :

* lui recommander, au moment de l'adhésion, l'adoption d'un modèle de livre-journal et de registre des immobilisations ;

* mettre en place des séances de formation spécifique ;

* utiliser toute autre méthode à sa convenance.

De manière à apporter à son adhérent l'assistance qu'il est en droit d'attendre, elle doit ensuite, quels que soient les moyens employés, s'assurer que ces documents sont correctement servis avant le début de la troisième année suivant celle de l'adhésion.

À cette fin, elle a la possibilité de demander à l'adhérent :

- de lui adresser copie de plusieurs pages du livre-journal, servi au jour le jour et présentant le détail des recettes et des dépenses professionnelles ;

- de se faire communiquer les documents ci-dessus par des moyens qui conviennent à l'intéressé et qui lui conviennent.

Pour les autres adhérents, le contrôle du respect de la nomenclature comptable ou d'un plan comptable professionnel doit, en principe, être annuel

En tout état de cause l'association s'attachera à vérifier au moins une fois tous les trois ans, que l'ensemble de ses membres respecte les prescriptions de la loi au regard de la comptabilité.

Les modalités de ce contrôle peuvent être identiques à celles décrites pour les nouveaux adhérents.

21 L'adhérent confie sa comptabilité à l'association.

C'est à l'association agréée qu'incombe la mise en place de la méthodologie comptable.

22 Un membre de l'ordre tient, centralise ou surveille la comptabilité de l'adhérent.

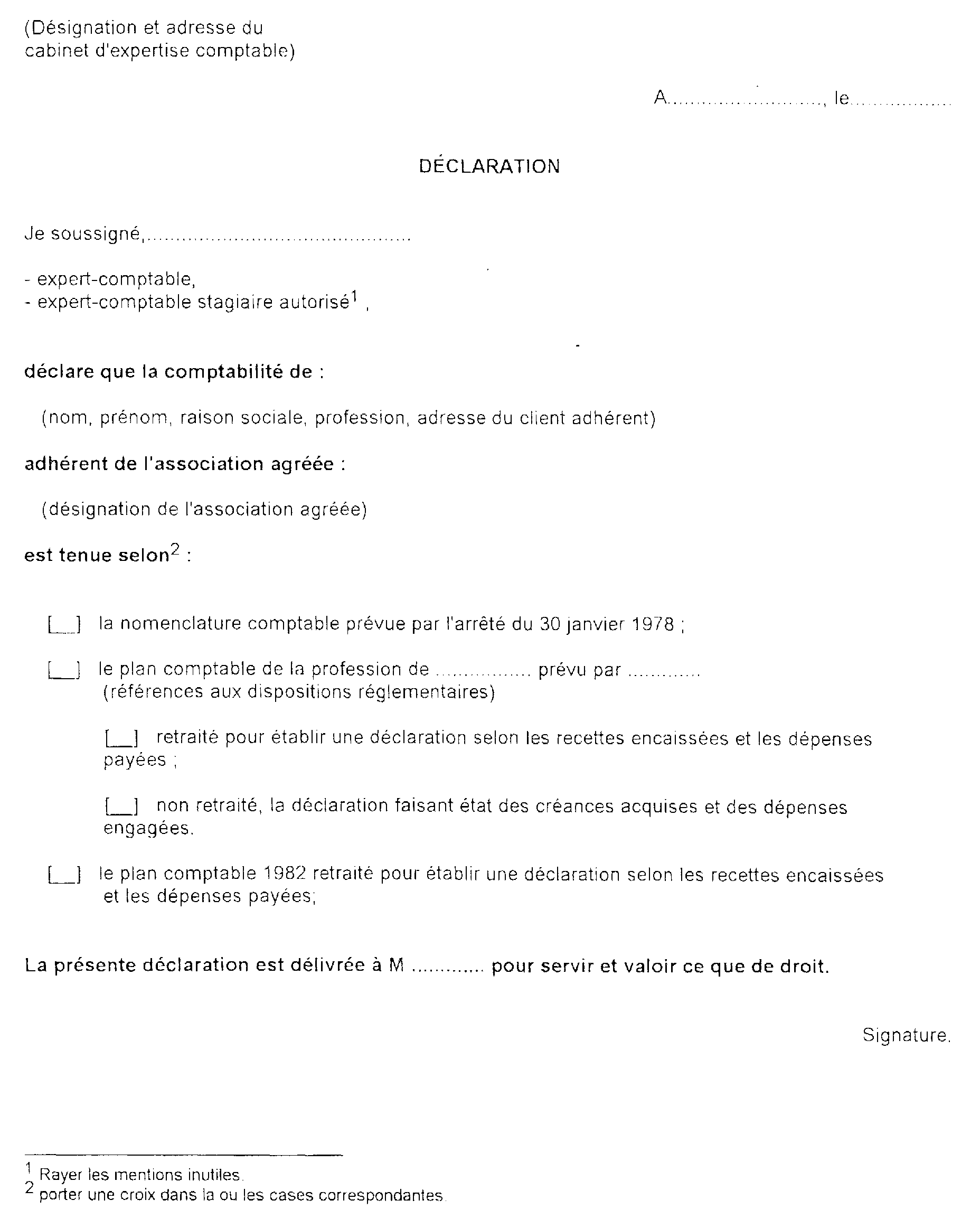

Dans cette hypothèse, le professionnel de la comptabilité à la possibilité d'établir une déclaration garantissant que les documents comptables de son client sont conformes soit à un plan comptable professionnel, soit à la nomenclature comptable (un modèle de déclaration est reproduit ci-après J 212 , Annexe n° 2).

À compter de la déclaration des revenus professionnels de 1991, les adhérents qui font tenir leur comptabilité par un membre de l'ordre doivent être en mesure de fournir la déclaration de leur conseil.

Si une telle déclaration est jointe à la déclaration de résultats produite à l'association agréée, celle-ci se trouve dispensée de s'assurer de la réalité de l'usage du plan comptable professionnel ou de la nomenclature.

c. Travaux à réaliser à l'occasion de l'examen de cohérence et de vraisemblance.

23L'examen de cohérence et de vraisemblance constitue une des missions essentielles incombant aux organismes agréés.

Ceux-ci ont toute liberté pour organiser leurs travaux, mais ils doivent préserver en toute circonstance leur autonomie et conserver la responsabilité et la maîtrise intellectuelle de leurs missions.

24L'article 1649 quater H du CGI dans sa rédaction issue de l'article 100-I-2. de la loi de finances pour 1990 qui, au demeurant, n'apporte aucune modification de fond aux obligations de l'association agréée en ce domaine oblige, toutefois, les adhérents à transmettre leur déclaration de résultat professionnel à l'association qui est chargée de s'assurer de la régularité des déclarations qu'elle reçoit et de leur concordance avec la comptabilité. À cet effet, la loi impose aux associations de demander des renseignements à leurs adhérents.

25L'examen de la régularité des déclarations fiscales comprend un contrôle formel qui, dans la généralité des cas, est effectué avant le dépôt de la déclaration au centre des impôts (cf. ci-avant n° 17 ) et un contrôle de la régularité au fond.

Celle-ci ne peut être dissociée de la régularité de la comptabilité avec laquelle la déclaration fiscale doit être cohérente. L'association a donc une obligation de moyen nouvelle. Il lui incombe de veiller à ce que les différents postes de la déclaration n° 2035 traduisent fiscalement la comptabilité.

Pour ce faire l'association doit, en application des dispositions de l'article 1649 quater H du CGI, demander « tous renseignements utiles de nature à établir la concordance entre les résultats fiscaux et la comptabilité établie conformément aux plans comptables visés à l'article 1649 quater G ». Cette mission que le législateur a confiée à l'association agréée ne peut, en aucun cas, être déléguée à un tiers.

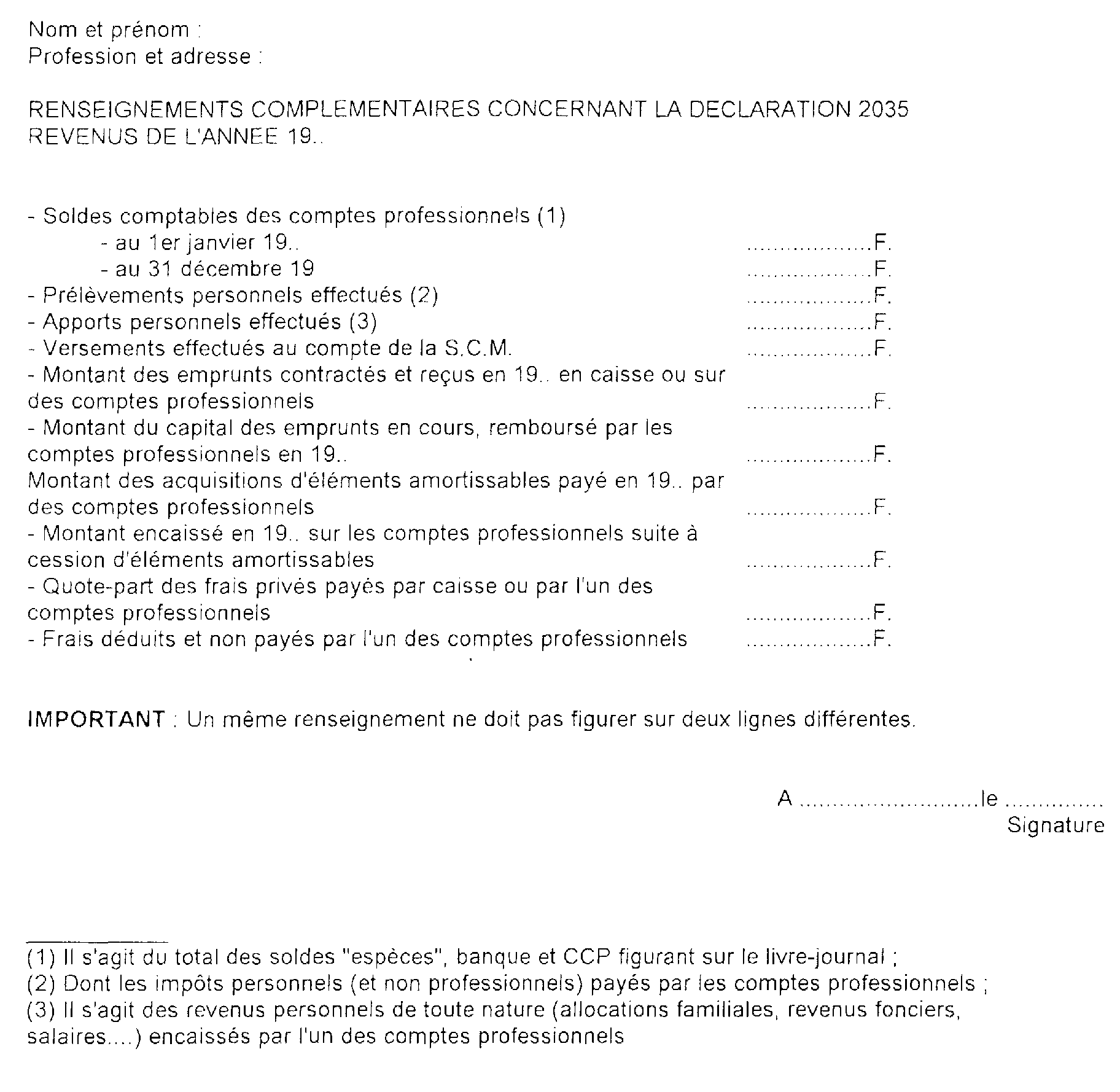

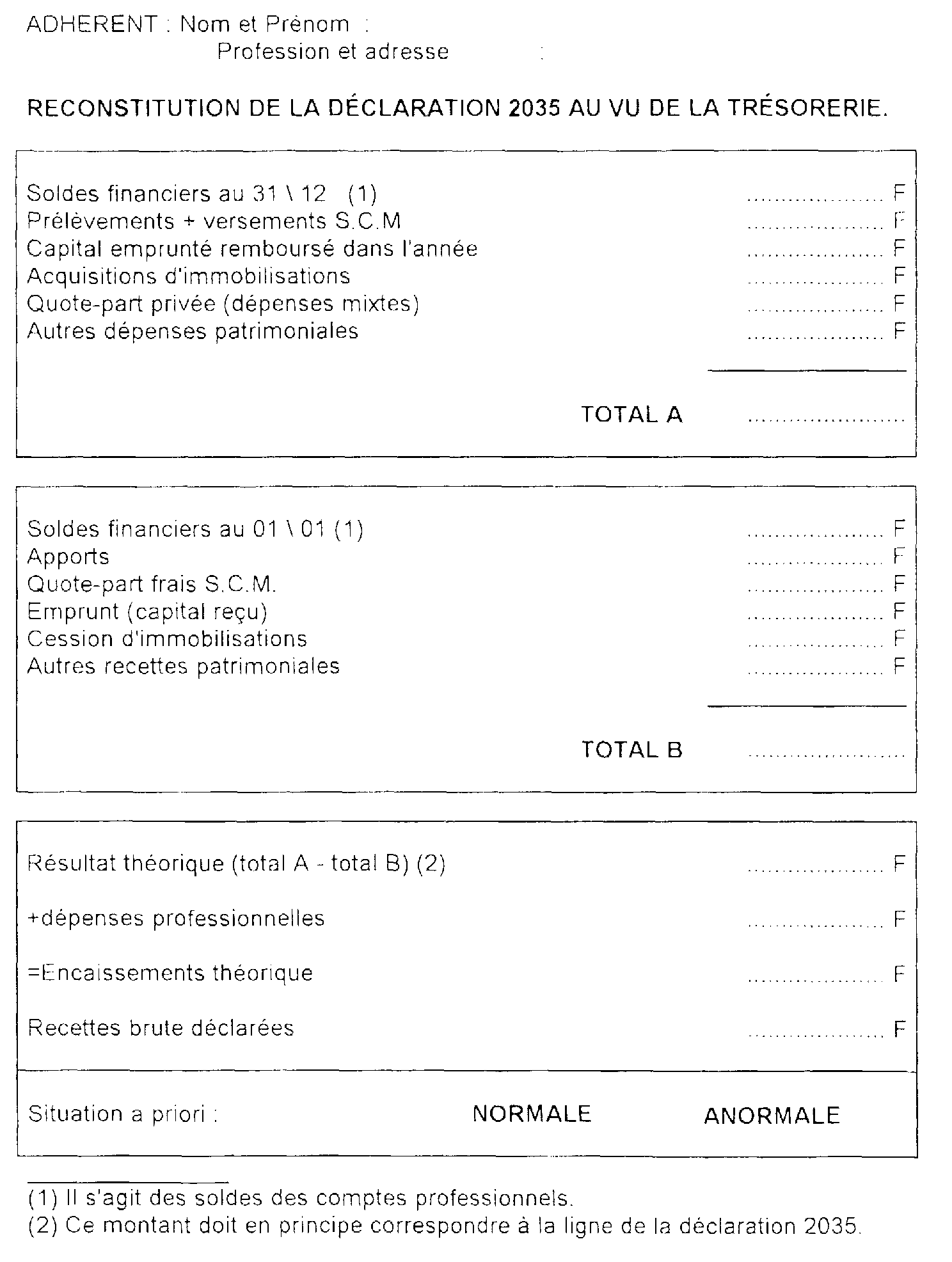

26Afin de permettre à l'association d'assurer ce contrôle, l'adhérent peut fournir à celle-ci à l'appui de sa déclaration fiscale, un état faisant apparaître certaines données, tirées de la comptabilité. Un exemple de « tableau de passage » ainsi qu'une méthode d'exploitation de nature à faciliter l'examen de cohérence et de vraisemblance figurent en annexes n°s 3 et 4 ci-après.

Que l'association effectue le rapprochement entre la comptabilité et la déclaration fiscale de i'adhérent à l'aide d'un document semblable au « tableau de passage » présenté en annexe n° 3 ou qu'elle mette en place tout autre moyen à sa convenance, ce contrôle de concordance tendant à s'assurer que la déclaration constitue la traduction fiscale de la comptabilité devra être réalisé en même temps que l'examen de cohérence et de vraisemblance et emporter, le cas échéant, les mêmes conséquences que celui-ci lorsque des anomalies apparaissent dans le dossier d'un adhérent.

Les règles en vigueur n'imposent pas à l'association d'exiger des justificatifs, d'effectuer des investigations approfondies (pointage des comptes de trésorerie...) ou des rapprochements entre le train de vie apparent et le résultat déclaré L'association ne peut en effet se livrer à de telles opérations qu'avec l'accord de ses membres

27Le rôle des associations en matière d'examen de cohérence et de vraisemblance doit être replacé dans le cadre des missions d'information de conseil et de prévention qui ont présidé à la mise en place de l'institution. A cet égard dans un arrêt de section rendu le 27 juillet 1984 (req n° 23895), le Conseil d'État a considéré que l'instruction du 25 février 1980, reprise dans la présente documentation, relative à l'examen de cohérence et de vraisemblance, ne faisait qu'expliciter la portée des dispositions réglementaires relatives au fonctionnement des associations agréées sans y ajouter de disposition nouvelle et sans étendre la mission des associations au-delà de ce que prévoient ces textes

28Les associations disposent d'une certaine latitude dans le choix des techniques à mettre en oeuvre. Mais il est essentiel que l'attention des adhérents soit systématiquement appelée sur les anomalies apparentes que comporte leur déclaration et sur la nécessité de les expliquer ou de les corriger. Il appartient aussi aux associations de veiller à ce que leurs observations soient suivies d'effet

L'association peut accomplir sa mission :

- en rapprochant certains postes de la déclaration 2035 (nombre de salariés / montant des salaires ; tableau des immobilisations / amortissements et plus-values ; recettes / honoraires rétrocédés ; recettes / dépenses ; honoraires / montant des salaires etc ),

- en examinant les différents postes de manière à faire apparaître les lacunes (exemple : absence d'impôts professionnels ou de charges sociales personnelles obligatoires) ou les invraisemblances apparentes (montant anormal des charges sociales, des loyers, des impôts. des frais de réception et de déplacement, etc ) :

- en rapprochant les ressources dégagées par l'activité libérale (bénéfice, amortissements, cessions d'immobilisations, etc.) et l'utilisation qui en a été faite au cours de l'année d'imposition (acquisitions d'immobilisations. remboursements d'emprunts, prélèvements personnels, etc ).

Elle peut également

- surveiller l'évolution des différents postes de recettes et de dépenses sur plusieurs années :

- tirer des ratios qui lui paraissent plus particulièrement significatifs et comparer, le cas échéant, ces ratios avec ceux dégagés par l'association pour des activités exercées dans des conditions similaires.

Pour mener à bien sa mission l'association dcit mettre en oeuvre des moyens suffisants. Son rôle est apprécié par le service en fonction du nombre et de la qualité des interventions effectuées auprès des adhérents, ainsi que de la suite qu'elles ont comportée.

Ces travaux s'échelonnent sur toute l'année.

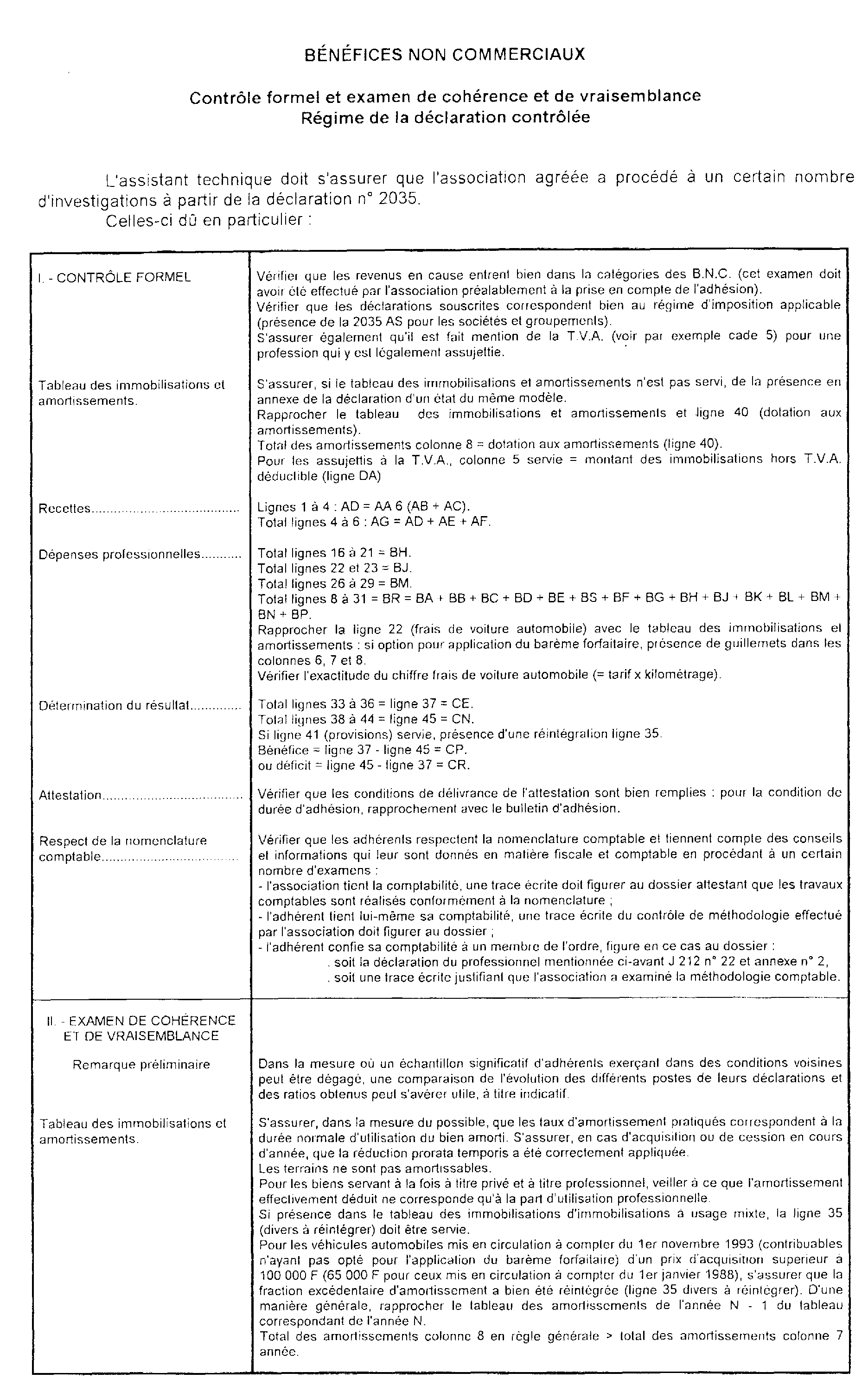

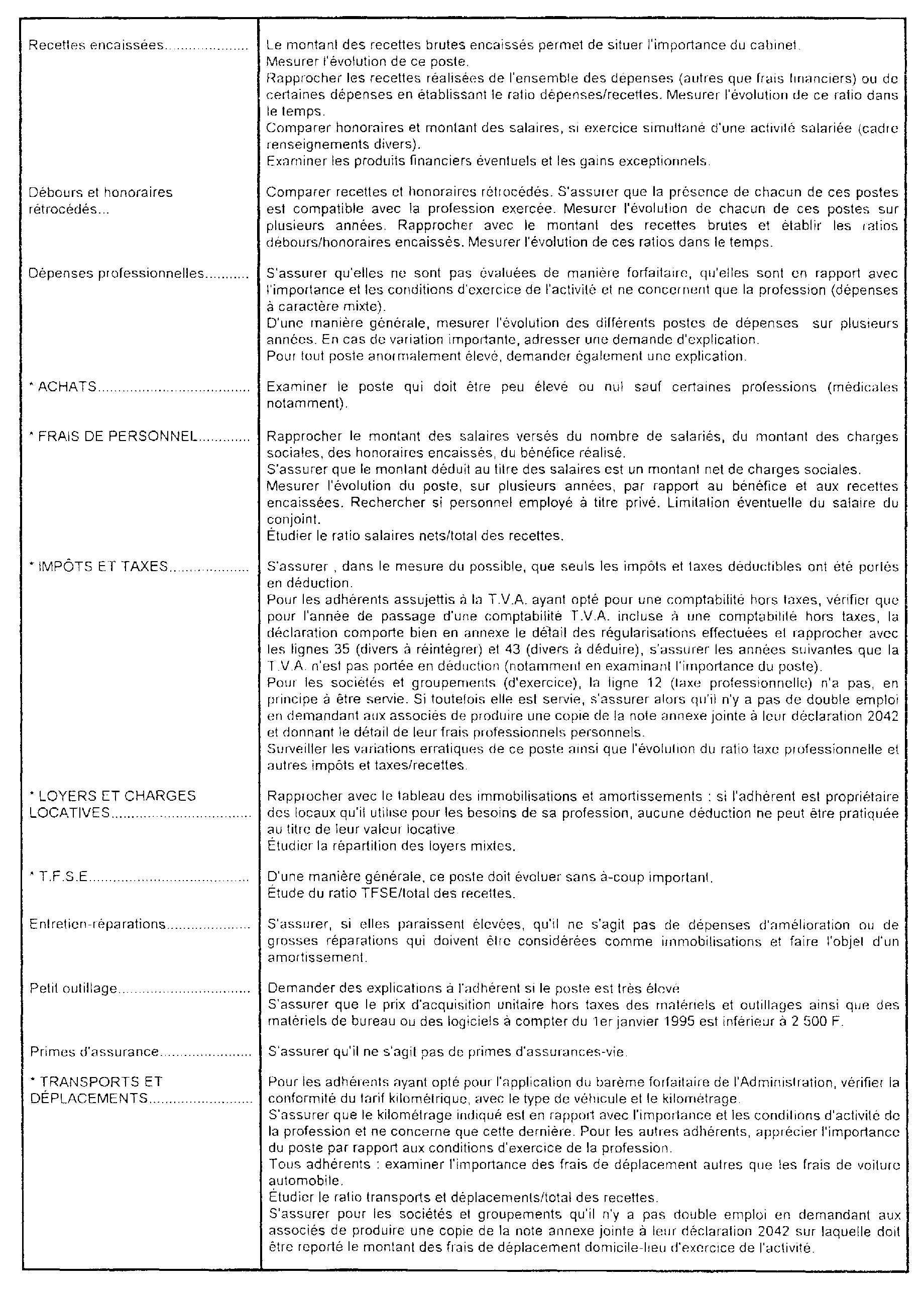

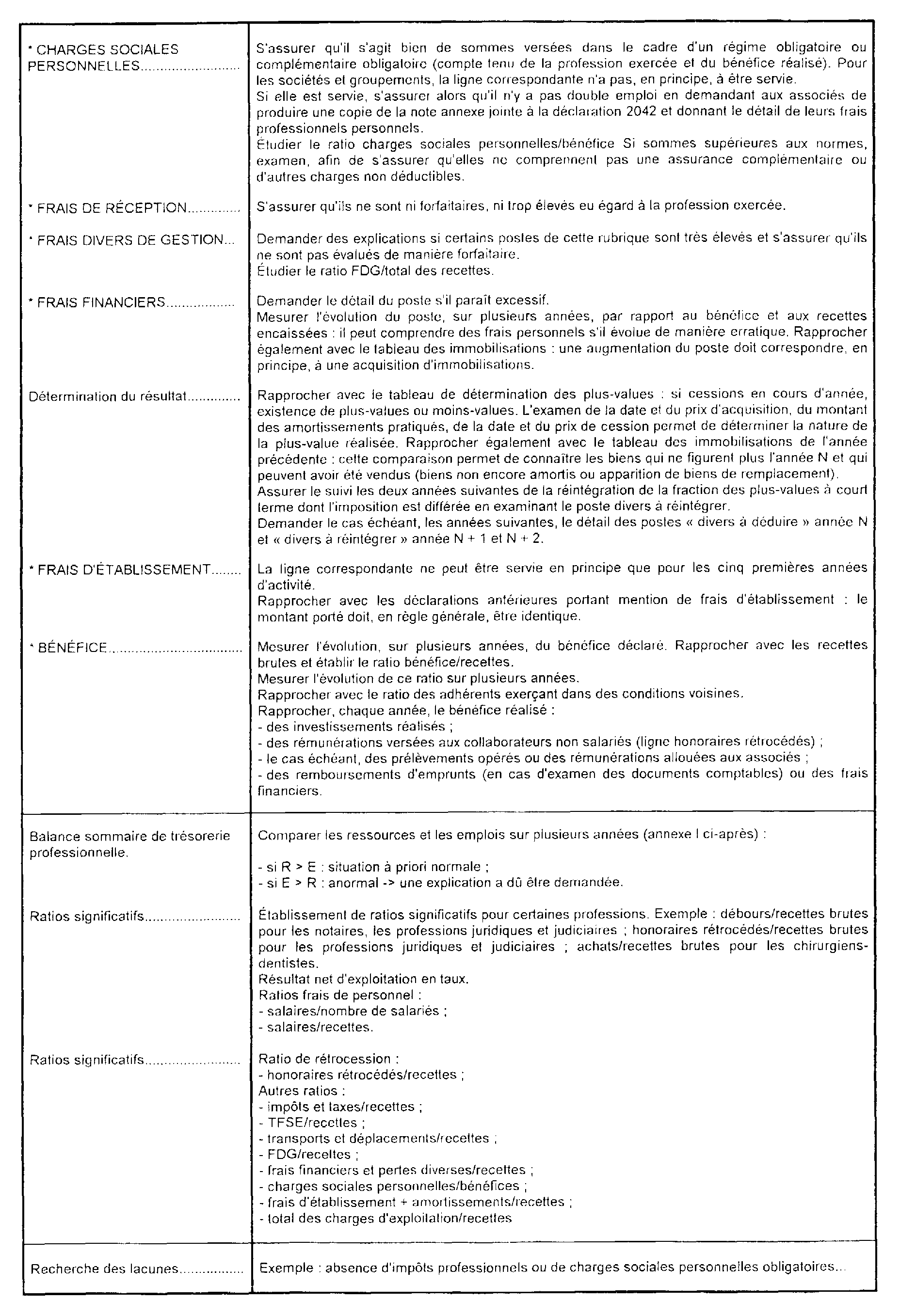

29 Remarque. - La liste des diligences incombant aux assistants techniques (cf. ann. 6) peut constituer, pour les associations, un guide leur permettant d'orienter leurs investigations.

III. Information des adhérents.

30Le dispositif applicable en l'espèce est identique à celui précédemment défini pour les centres de gestion (cf. ci-avant 5 J 2113 n° 8 ).

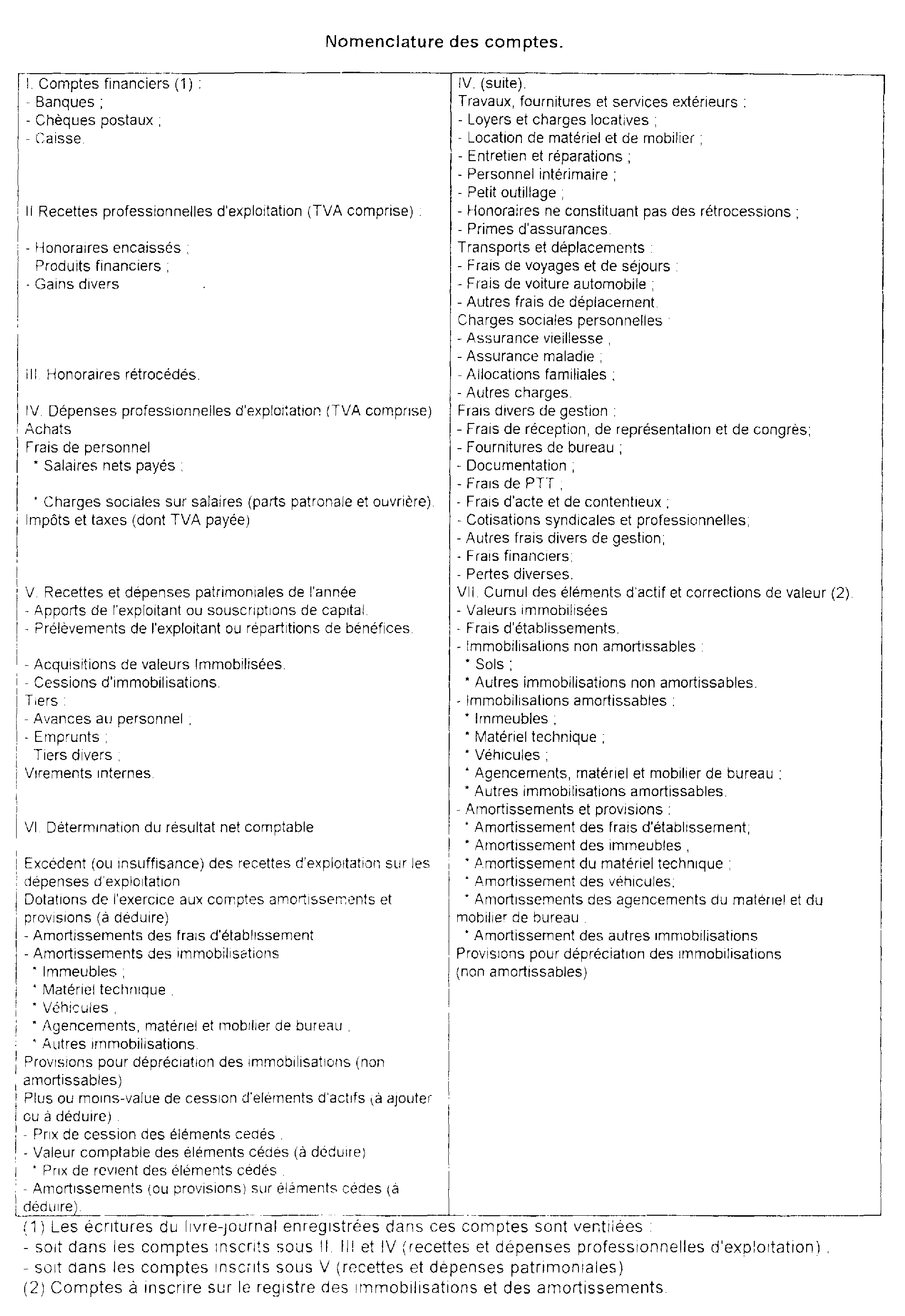

ANNEXE N° 1

ARRÊTÉ DU 30 JANVIER 1978 portant agrément d'une nomenclature comptable pour les membres de professions libérales et les titulaires de charges et offices

Article premier. - Sont agréées les dispositions ci-annexées d'une nomenclature comptable pour les professions libérales et les titulaires de charges et offices.

Article 2. - Le directeur général des Impôts et le chef du service de la législation fiscale au ministère de l'Économie et des Finances sont chargés, chacun en ce qui le concerne, de l'exécution du présent arrêté, qui sera publié au Journal officiel de la République française.

Annexe

« Nomenclature des comptes agréée par arrêté du 30 janvier 1978 pris en application de l'article 64 de la loi de finances pour 1977 (n° 76-1232 du 29 décembre 1976) relatif aux associations ayant pour objet de développer l'usage de la comptabilité et de faciliter l'accomplissement de leurs obligations fiscales et administratives par les membres des professions libérales et les titulaires de charges et offices. »

Remarque préliminaire. - Lorsqu'ils utilisent la nomenclature des comptes prévue ci-dessous, les professionnels n'ouvrent que les comptes pour lesquels se présentent des faits susceptibles d'en motiver la tenue.

ANNEXE N° 2

Modèle de déclaration garantissant que les documents comptables d'un adhérent sont conformes à un plan comptable professionnel ou à la nomenclature comptable.

ANNEXE N°3

EXEMPLE DE TABLEAU DE PASSAGE

ANNEXE N°4

CONTROLE DE RÉGULARITÉ (Méthode d'exploitation du tableau de passage)

ANNEXE N° 5

ASSOCIATIONS AGRÉÉES

ANNEXE N° 6

LISTES DES DILIGENCES

Bénéfices non commerciaux

ASSOCIATION AGRÉÉE