B.O.I. N° 197 du 1er DECEMBRE 2006

Section 2 :

Les perceptions

Sous-section 1 :

La taxe de publicité foncière

A. L'HYPOTHÈQUE CONVENTIONNELLE RECHARGEABLE

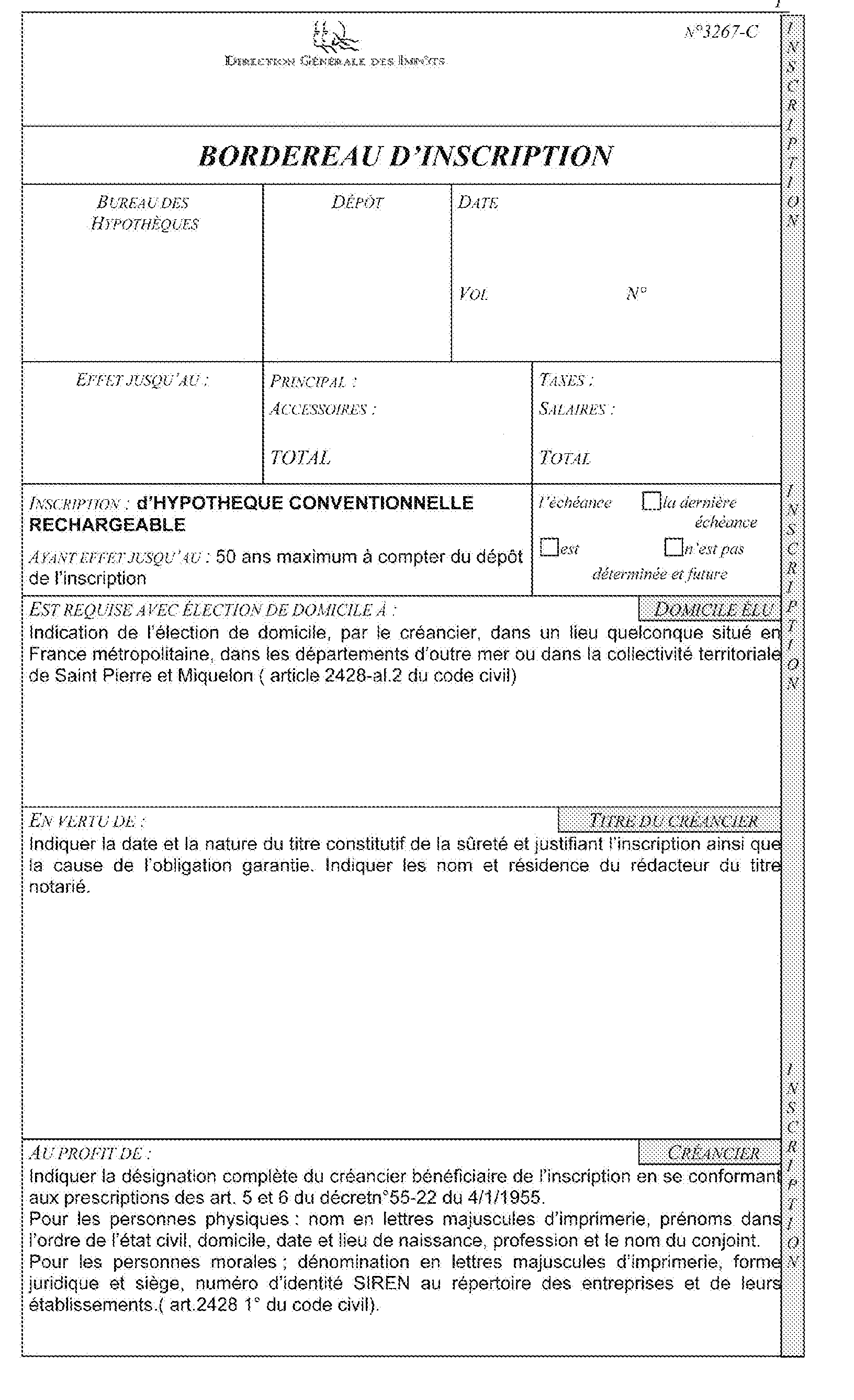

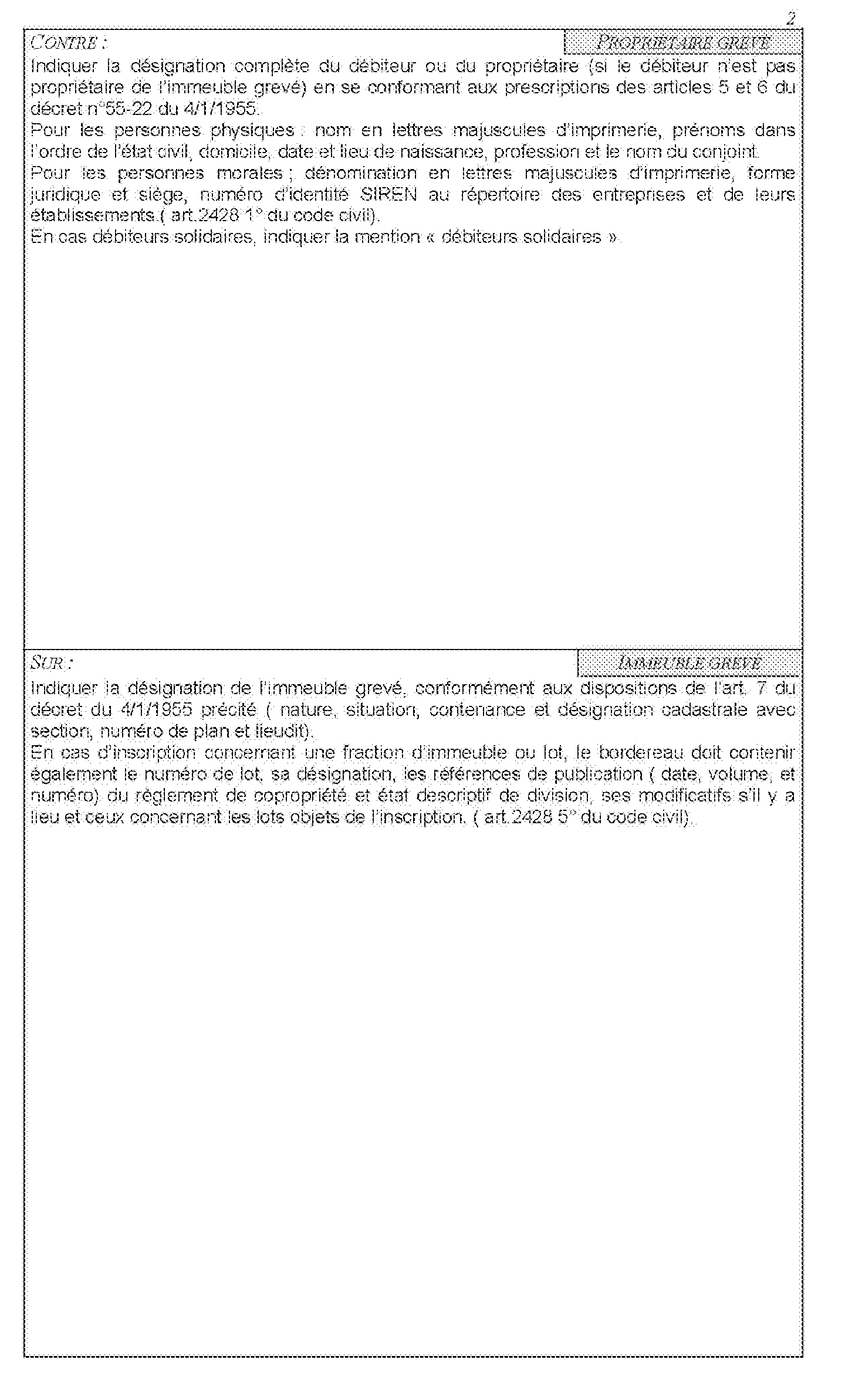

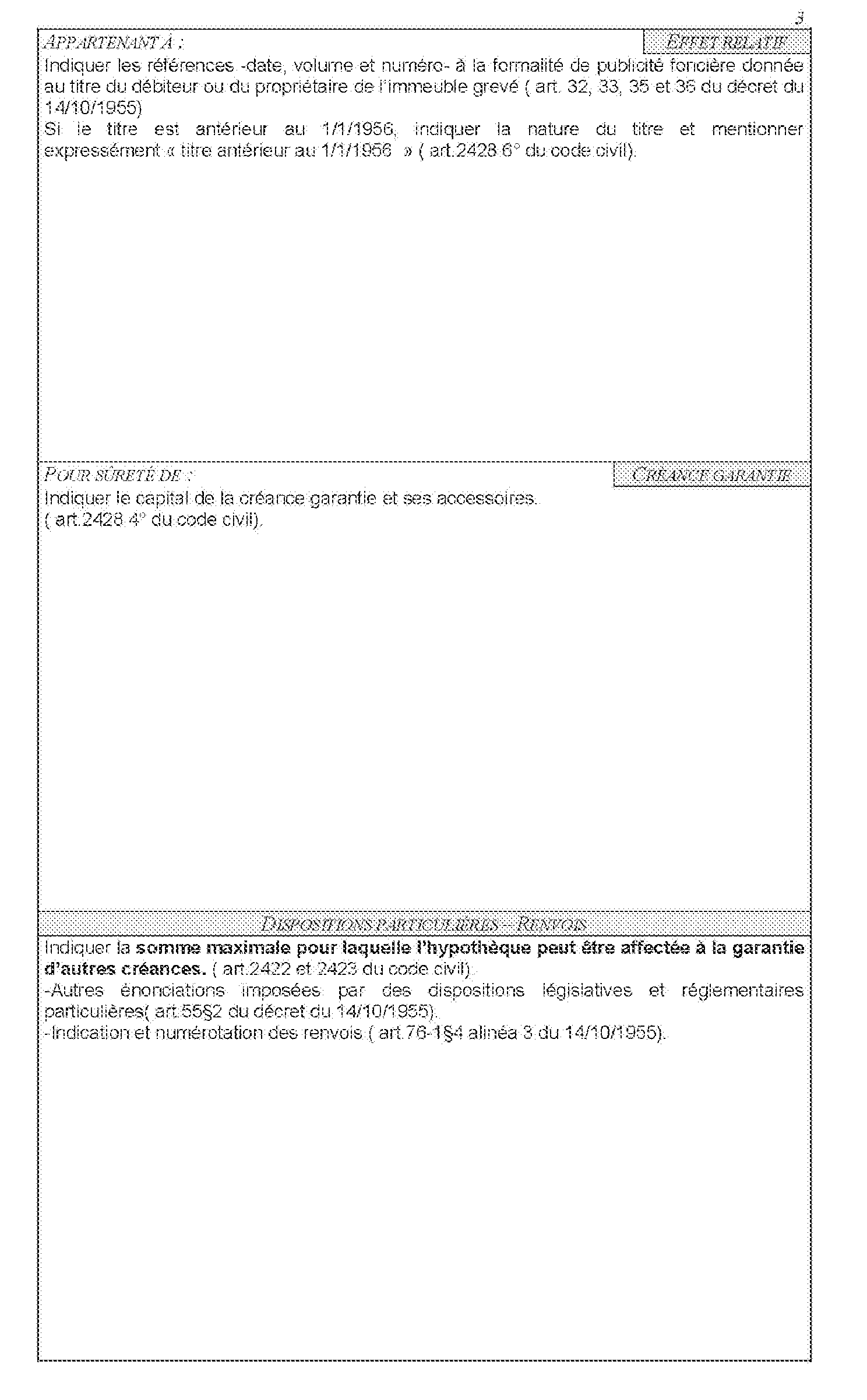

61.Par application combinée des dispositions des articles 663, 1° et 844 du code général des impôts, la taxe de publicité foncière due pour l'inscription d'une hypothèque conventionnelle rechargeable est perçue au taux de 0,60 % (à laquelle s'ajoutent la taxe additionnelle de 0,1 % prévue par l'article 95 de la loi de finances rectificative pour 2004, et les frais d'assiette, de recouvrement, de dégrèvements et de non-valeurs - Code général des impôts, art. 1647, V).

La taxe est liquidée sur la plus élevée des sommes garanties dans le bordereau d'inscription :

- soit la somme rechargeable exprimée en capital ;

- soit la valeur du capital de la créance éventuellement augmentée de celle de ses accessoires.

Exemple : un bordereau d'inscription d'hypothèque conventionnelle rechargeable mentionne :

- valeur de la créance garantie : capital = 200.000, accessoires (hors intérêts) = 15.000 ;

- valeur de la somme rechargeable, pouvant être affectée à la garantie d'autres créances = 240.000.

La plus élevée des sommes garanties par l'inscription est la somme rechargeable (240.000 > [200.000 + 15.000]) et la taxe est donc assise sur la somme rechargeable.

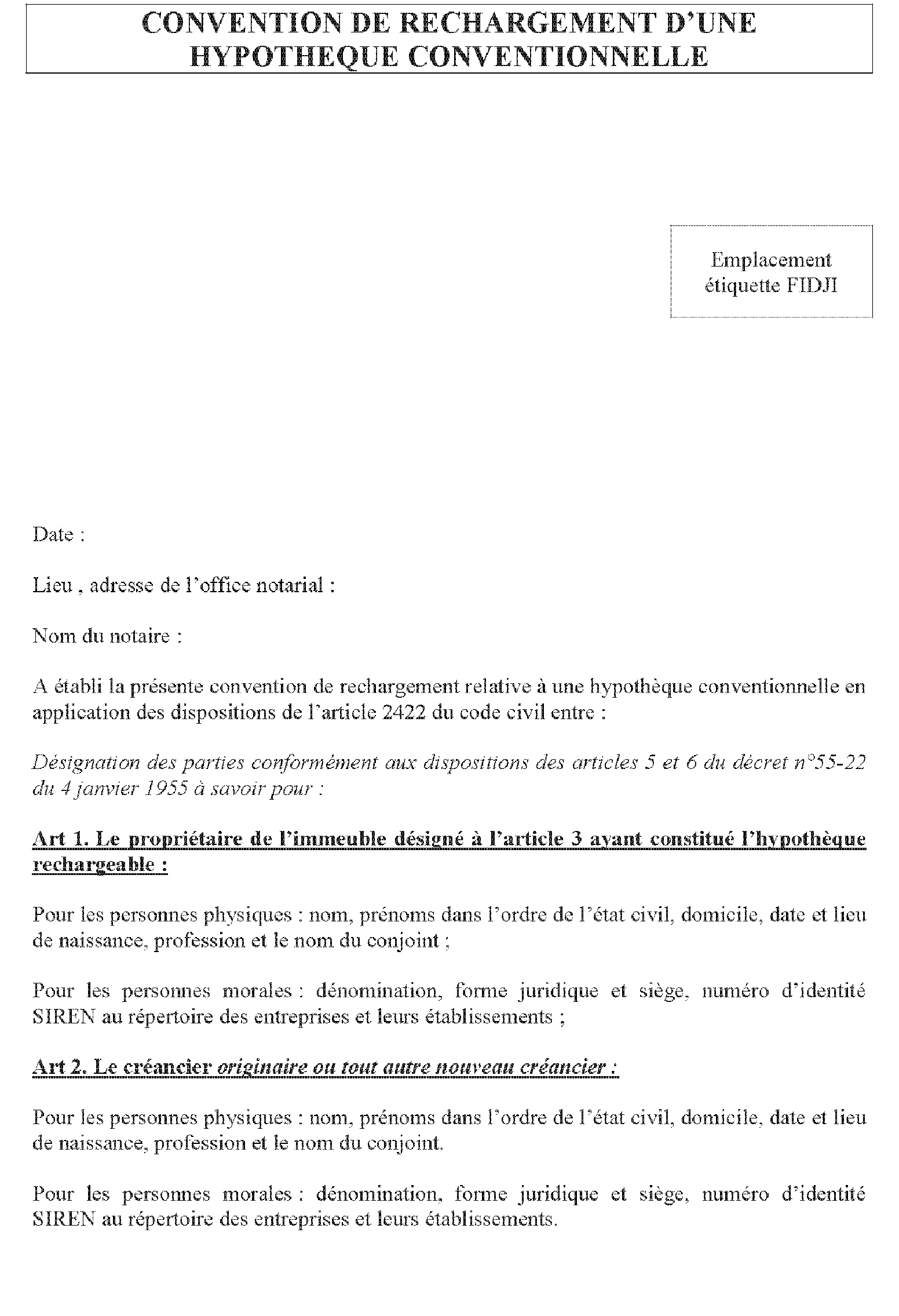

B. LA CONVENTION DE RECHARGEMENT

62.La convention de rechargement est publiée à la conservation des hypothèques en marge de l'inscription de l'hypothèque conventionnelle rechargeable ou de l'avenant.

Ainsi, comme toute mention en marge, la publication de convention de rechargement ne donne pas lieu à la perception d'une taxe de publicité foncière.

C. L'AVENANT

63.Par application des dispositions de l'article 844 du code général des impôts, la taxe de publicité foncière applicable à l'inscription de l'avenant prévue par les dispositions de l'article 59 de l'ordonnance du 23 mars 2006 est perçue au taux de 0,60 % (à laquelle s'ajoutent la taxe additionnelle de 0,1 % prévue par l'article 95 de la loi de finances rectificative pour 2004, et les frais d'assiette, de recouvrement, de dégrèvements et de non-valeurs - Code général des impôts, art. 1647, V).

La taxe est liquidée sur le montant de la somme rechargeable stipulée dans l'avenant et mentionné en capital dans le bordereau d'inscription.

64.L'article 4 du projet de loi de finances pour 2007 exonère de la taxe de publicité foncière les avenants conclus conformément à l'article 59 de l'ordonnance à compter du 27 septembre 2006, sous réserve que :

- le propriétaire de l'immeuble signataire de l'avenant soit une personne physique ;

- l'hypothèque conventionnelle sur laquelle porte l'avenant ait été prise en garantie d'une obligation que cette personne physique a elle-même contractée ;

- l'avenant soit inscrit avant le 1 er janvier 2009.

Il est précisé, pour compléter le commentaire du BOI 7 A 2-06 , que la preuve de la satisfaction des conditions résulte des mentions portées dans le bordereau par le notaire (cf. n° 31 ). A défaut de ces mentions, la taxe de publicité foncière est due dans les conditions précitées au n° 63 . Il en résulte que, en l'absence de ces mentions et à défaut de provision suffisante, l'inscription est refusée.

Sous-section 2 :

Les salaires

A. L'HYPOTHÈQUE CONVENTIONNELLE RECHARGEABLE

65.Aux termes des dispositions de l'article 293 de l'annexe III au code général des impôts, le salaire du conservateur des hypothèques perçu à l'occasion de l'inscription d'une hypothèque conventionnelle rechargeable est liquidé au taux de 0,05 %.

Par application de l'article 293 précité, le salaire du conservateur des hypothèques est liquidé " sur les sommes ou valeurs énoncées au bordereau " .

Lorsque le bordereau d'inscription d'hypothèque conventionnelle rechargeable mentionne deux sommes : le montant de la créance garantie par l'inscription et la somme pour laquelle l'hypothèque pourra être rechargée, le salaire du conservateur des hypothèques doit être liquidé sur le montant de la créance garantie par l'inscription puisque, à l'occasion de la publication de chaque convention de rechargement, un salaire est perçu sur le montant de la créance ainsi garantie par la convention de rechargement.

B. LA CONVENTION DE RECHARGEMENT

66.L'accomplissement de la formalité de publicité foncière donne lieu à la perception du salaire du conservateur des hypothèques liquidé :

- pour les conventions déposées avant le 25 juin 2006, date d'entrée en vigueur du décret n° 2006-729 du 22 juin 2006, au taux de 0,10 % sur les sommes énoncées dans l'acte, objet de la publication, conformément aux dispositions de l'article 296 de l'annexe III au code général des impôts ;

- pour les conventions déposées à compter du 25 juin 2006, au taux de 0,05 % sur les sommes énoncées dans l'acte, par application des dispositions du deuxième alinéa de l'article 294 de l'annexe III au code général des impôts.

C. L'AVENANT

67.L'inscription de l'avenant à la conservation des hypothèques donne lieu à la perception du salaire du conservateur liquidé au taux de 0,05 % sur la somme rechargeable énoncée au bordereau, conformément au principe général posé à l'article 293 de l'annexe III au code général des impôts.

Le sous-directeur

Jean Marc VALES

•

Annexe 1

Annexe 2

Annexe 3