SOUS-SECTION 3 FRANCHISE ET DÉCOTE

SOUS-SECTION 3

Franchise et décote

1L'article 18 de la loi de finances pour 1993 codifié à l'article 1679 du CGI, a institué une franchise annuelle en impôt ainsi qu'une décote sur l'impôt exigible, destinées à alléger la taxe sur les salaires due par les petits redevables.

2L'article 5 de la loi de finances pour 1995, n° 94-1162 du 29 décembre 1994, a relevé le plafond de cette franchise ainsi que les limites de la décote de taxe sur les salaires pour les rémunérations versées à compter du 1er janvier 1995.

En raison de la forte majoration du plafond de la décote, une décision du Ministre a prévu, par ailleurs, un aménagement de ses modalités d'imputation.

A. FRANCHISE

La franchise s'est appliquée pour le première fois à la taxe sur les salaires due au titre de l'année 1993.

1. Champ d'application.

3La taxe sur les salaires n'est pas due lorsque son montant annuel n'excède pas :

• 1 000 F, s'agissant de la taxe due au titre des rémunérations versées avant le 1er janvier 1995 ;

• 4 500 F, s'agissant de la taxe due au titre des rémunérations versées à compter du 1er janvier 1995.

Ces limites s'apprécient par employeur et non par établissement ou bureau.

Les redevables qui remplissent cette condition sont donc totalement exonérés de taxe sur les salaires au titre de l'année considérée. La limite de 1 000 F ou 4 500 F s'applique quelle que soit la durée d'exercice de l'activité de l'employeur au cours de l'année civile.

2. Obligations déclaratives.

4Cette mesure est complétée par un allègement des obligations déclaratives : les redevables qui estiment que le montant annuel de taxe sur les salaires dont ils seront redevables n'excède pas 4 500 F 1 peuvent se dispenser de déposer en cours d'année des bordereaux-avis de liquidation de la taxe.

Ils doivent, en revanche, produire dans tous les cas avant le 15 janvier de l'année suivante ou au plus tard à la date de dépôt de la déclaration annuelle des données sociales (DADS) le bordereau-avis (n° 2501 Ml) portant régularisation de la taxe due au titre de l'année faisant apparaître le total de la rémunération versée, au cours de l'année précédente et le montant de la taxe due avant application de la franchise.

5Lorsque la liquidation de la taxe au début de l'année suivante fait apparaître un montant de taxe supérieur à la limite (cf. n° 3 ), la franchise n'est pas applicable. La taxe sur les salaires aurait dû être acquittée en cours d'année accompagnée du bordereau-avis de versement. Les pénalités pour versement tardif sont donc normalement applicables dans les conditions habituelles 2 .

B. DÉCOTE

La franchise est complétée par une décote qui a joué pour la première fois au début de l'année 1994, lors de la régularisation de la taxe sur les salaires afférente à 1993.

61. Mécanisme de la décote.

a. Taxe sur les salaires due au titre des rémunérations versées avant le 1er janvier 1995.

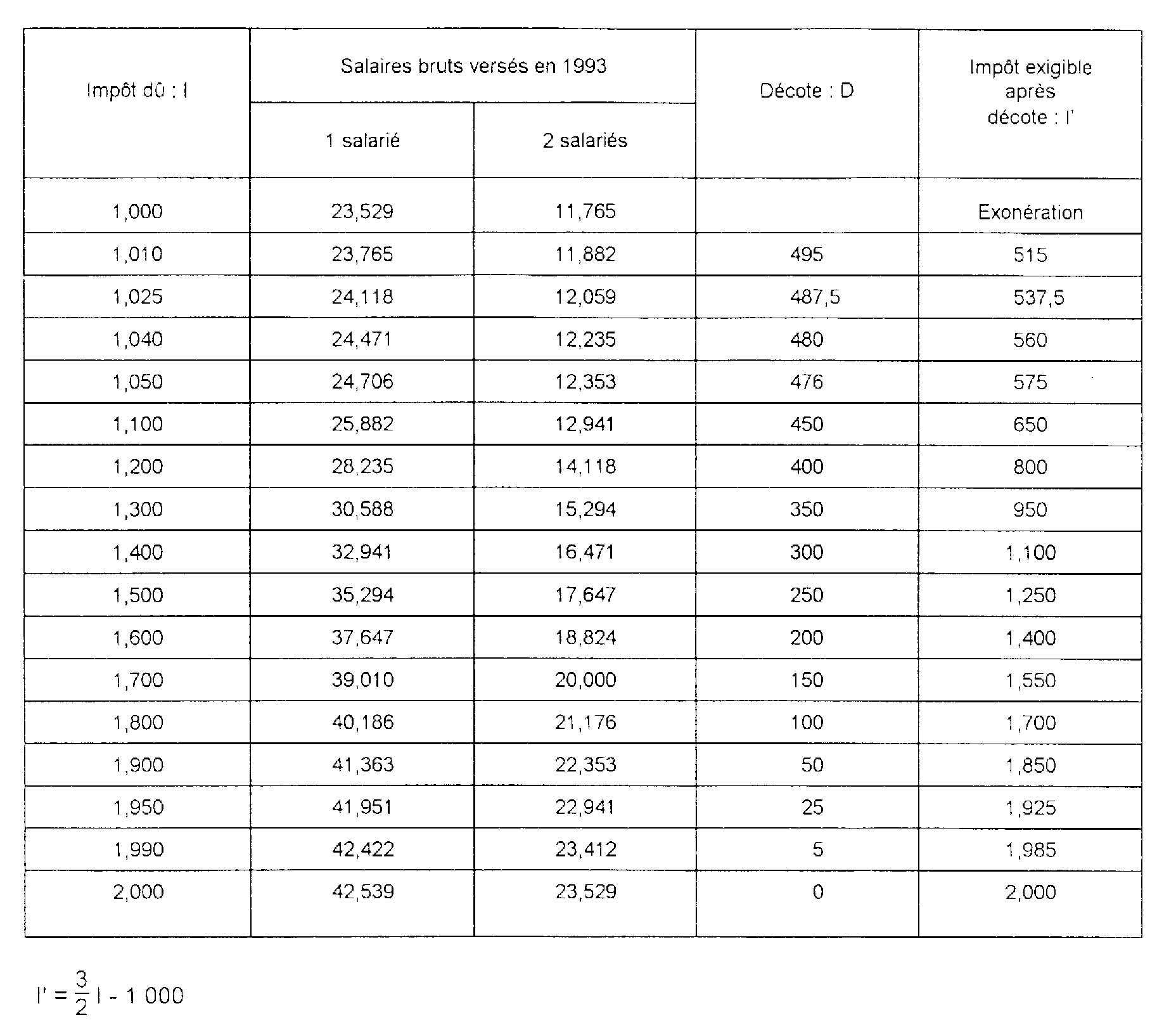

Lorsque le montant annuel de la taxe due est supérieur à 1 000 F sans excéder 2 000 F, l'impôt exigible fait l'objet d'une décote égale à la moitié de la différence entre 2 000 F et ce montant. L'impôt exigible est donc égal à 1,5 fois l'impôt avant décote, moins 1 000 F. Le montant de l'impôt après décote est compris entre 500 F et 2 000 F.

Exemple. - Si la taxe annuelle due après application du barème est de 1 500 F, l'application du mécanisme de la décote réduit le montant de l'impôt exigible à 1 250 F (voir en annexe I les montants de l'impôt exigible après décote en fonction des montants de l'impôt dû ressortant du barème).

b. Taxe sur les salaires due au titre des rémunérations versées à compter du 1er janvier 1995.

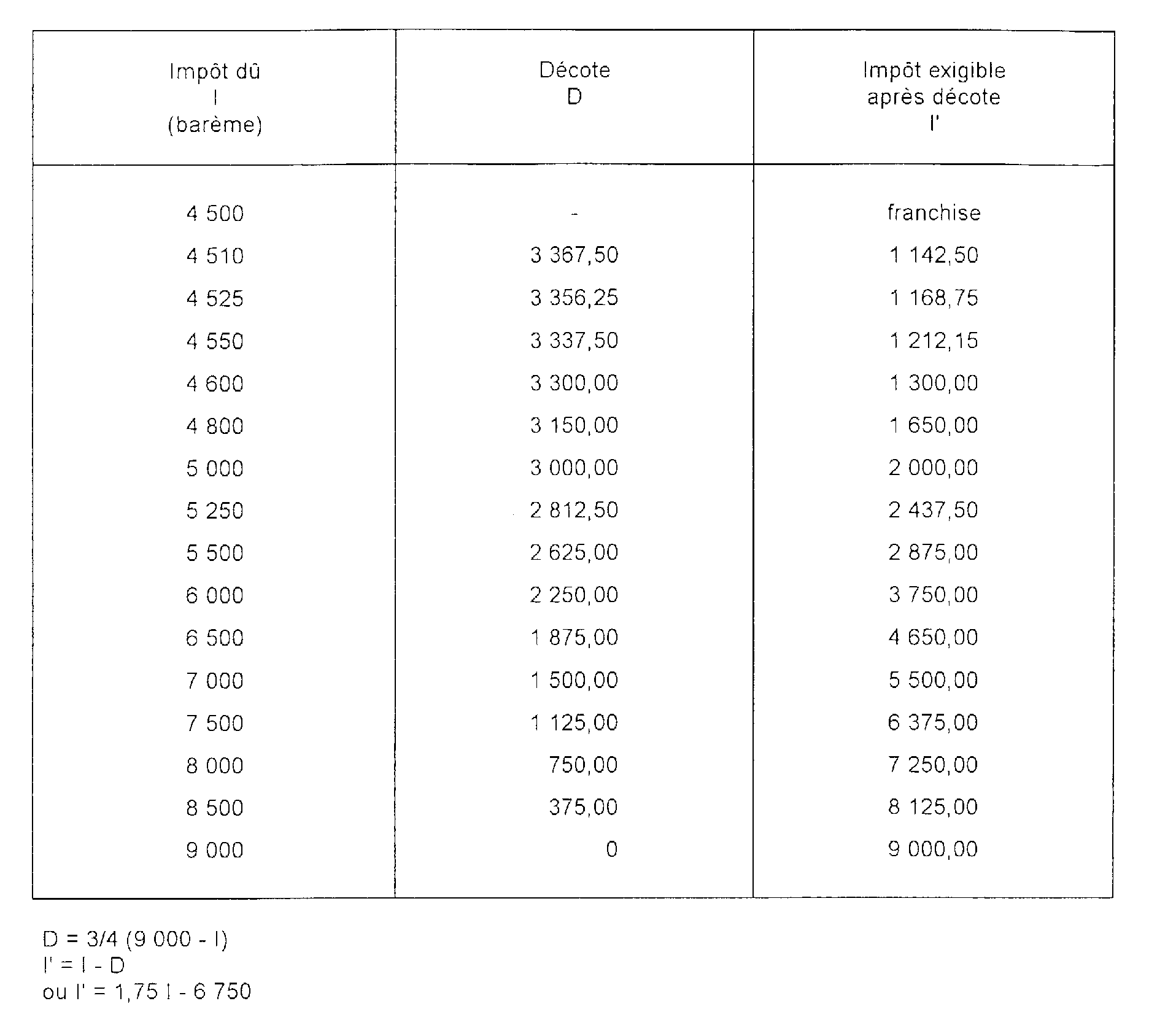

Lorsque le montant annuel de la taxe due est supérieur à 4 500 F sans excéder 9 000 F, l'impôt exigible fait l'objet d'une décote égale aux trois quarts de la différence entre 9 000 F et ce montant.

Exemple. - Si la taxe due résultant du barème est de 7 000 F, l'application du mécanisme de la décote réduit le montant de la taxe à 5 500 F (voir en annexe II les montants de l'impôt exigible après décote en fonction des montants de l'impôt dû ressortant du barème).

72. Obligations déclaratives et modalités d'imputation de la décote.

a. Taxe sur les salaires due au titre des rémunérations versées avant le 1er janvier 1995.

Le redevable bénéficiaire de la décote n'est pas dispensé de verser les acomptes de la taxe sur les salaires en cours d'année. La décote est appliquée lors de la régularisation annuelle de la taxe sur le bordereau-avis déposé le 15 janvier de l'année suivante.

b. Taxe sur les salaires due au titre des rémunérations versées à compter du 1er janvier 1995.

Ainsi qu'il est indiqué à l'alinéa précédent, les redevables bénéficiaires de la décote ne sont pas, en principe, dispensés de verser les acomptes de la taxe sur les salaires en cours d'année. Dès lors, la décote ne peut être appliquée que lors de la régularisation annuelle de la taxe sur le bordereau avis déposé le 15 janvier de l'année suivante.

Toutefois, pour éviter aux redevables susceptibles de bénéficier de la décote de faire une avance de trésorerie trop importante eu égard au montant de la taxe dont ils seront en définitive redevables, une décision ministérielle leur permet d'ajuster leurs versements mensuels ou trimestriels dans les conditions ci-après.

• Cas des redevables trimestriels : s'ils estiment que le montant annuel et global de leur taxe 1995 sera compris entre 4 500 F et 9 000 F, et que ce montant de taxe calculé sur les salaires du trimestre écoulé est compris entre 1 125 F et 2 250 F, ils peuvent imputer sur le montant trimestriel de la taxe une décote égale aux trois quarts de la différence entre 2 250 F et le montant trimestriel qu'ils ont calculé.

Exemple. - Montant trimestriel de la taxe = 1 750 F.

Décote imputable : (2 250 - 1 750 / 4) x 3= 375 F

Versement effectif au titre du trimestre concerné à inscrire au cadre approprié du bordereau-avis 1 750 F - 375 F = 1 375 F.

• Cas des redevables mensuels : s'ils estiment que le montant annuel et global de la taxe 1995 sera compris entre 4 500 F et 9 000 F et que ce montant de taxe calculé sur les salaires du mois écoulé est compris entre 375 F et 750 F, ils peuvent imputer sur le montant mensuel de la taxe une décote égale aux trois quarts de la différence entre 750 F et le montant mensuel qu'ils ont calculé.

Exemple. - Montant mensuel de la taxe = 550 F

Décote imputable : (750 - 550 / 4) x 3 = 150 F

Versement effectif au titre du mois concerné à inscrire au cadre approprié du bordereau-avis : 550 F - 150 F = 400 F

La décote fera l'objet d'une régularisation annuelle sur le bordereau-avis de liquidation déposé le 15 janvier de l'année suivante.

Remarque. - Ce dispositif d'ajustement des acomptes, qui a fait l'objet d'une note d'information jointe aux bordereaux avis 2501 Ml envoyés par les CDA à compter du 20 décembre 1994, est utilisé par les redevables sous leur propre responsabilité Dès lors, les insuffisances de versement résultant d'un calcul erroné sont assimilées à un paiement tardif et sont donc passibles des pénalités normalement encourues à ce titre (intérêt de retard de 0,75 % et majoration de 5 %).

ANNEXE I

ANNEXE II

1 1 000 F pour les rémunérations versées avant le 1er janvier 1995 (cf. n° 3 ).

2 Le retard dans le paiement de la taxe donne lieu au versement de l'intérêt de retard au taux de 0,75 % par mois prévu à l'article 1727 du CGI et à une majoration de 5 % du montant des sommes dont le versement a été différé (art. 1731 du CGI).