B.O.I. N° 151 du 12 AOUT 1999

SECTION 2 :

La dispense de caution

A. LES CONDITIONS D'OCTROI DE LA DISPENSE DE CAUTION

41.L'article 298 sexies V bis du CGI prévoit la possibilité, pour les assujettis qui souhaitent obtenir le visa anticipé de leurs certificats et doivent à ce titre présenter une caution, de solliciter des services fiscaux dont ils dépendent une dispense de caution.

La dispense de caution ne peut être accordée qu'aux demandeurs qui présentent des garanties suffisantes de solvabilité. Le demandeur doit non seulement justifier de ses capacités financières mais également du respect de ses obligations déclaratives et de sa bonne moralité fiscale.

La dispense de caution pourra être accordée lorsque les conditions suivantes sont réunies :

1. L'entreprise est à jour dans le dépôt et le paiement de ses déclarations de TVA au jour de l'examen de la demande de dispense de caution.

Si un plan de règlement a été souscrit auprès du receveur et qu'il est respecté, l'entreprise doit être considérée comme à jour de ses paiements.

2. L'entreprise n'a fait l'objet d'aucun redressement, portant sur la TVA et les taxes assimilées, durant les trois années précédant la demande de dispense.

Toutefois, pour les contribuables qui ont fait l'objet de redressements au titre desquels leur bonne foi n'a pas été mise en cause, le service appréciera au regard des motifs et de l'absence de caractère répétitif des erreurs constatées, si la dispense de caution peut être accordée.

42.Cas particuliers

- Entreprises nouvelles : aucune dispense de caution ne sera accordée tant que l'entreprise n'aura pas déposé ses déclarations de TVA sur une période d'au moins trois mois pour les entreprises souscrivant des déclarations mensuelles, ou deux trimestres consécutifs. Pour les entreprises soumises au régime simplifié d'imposition, aucune dispense de caution ne peut, en principe, être accordée tant que l'entreprise n'aura pas déposé sa déclaration CA 12 de TVA. Cela étant, les entreprises nouvelles soumises au régime simplifié d'imposition peuvent solliciter une dispense de caution dès lors qu'elles ont acquitté au moins deux acomptes trimestriels ;

- Entreprises dont le contrôle fiscal est en cours : aucune dispense de caution ne sera accordée si le contrôle révèle, avant même l'achèvement de la procédure, des anomalies relatives aux acquisitions intracommunautaires de moyens de transport.

B. LES MODALITES DE LA DISPENSE DE CAUTION

43.Cette demande doit être présentée par lettre recommandée avec accusé de réception auprès des services fiscaux territorialement compétents qui doivent notifier leur décision au demandeur dans un délai de trente jours à compter de la réception de la demande. L'absence de prise de position de l'administration dans ce délai vaut accord tacite.

44.Lorsqu'elle est accordée par l'administration, la dispense vaut pour une durée de trois mois, renouvelable par tacite reconduction. L'assujetti qui a obtenu une dispense de caution doit mentionner, le cas échéant, sur le certificat fiscal, la date de cette dispense de caution ainsi que le service l'ayant délivrée.

45.Les assujettis auxquels la dispense de caution a été refusée et qui n'ont pas présenté de caution ne peuvent pas faire viser le certificat fiscal avant la date de dépôt de la déclaration périodique de chiffre d'affaires sur laquelle doit figurer l'acquisition intracommunautaire du ou des moyens de transport en cause.

C. LA REVOCATION DE LA DISPENSE DE CAUTION

46.Qu'il s'agisse de moyens de transport neufs ou d'occasion, la dispense de caution peut être remise en cause si au cours de la durée de validité de la dispense, l'administration constate que les conditions d'octroi de la dispense ne sont plus réunies. Tel est notamment le cas lorsque le redevable n'est plus à jour de ses obligations fiscales. Cette décision, d'effet immédiat, est notifiée par écrit au bénéficiaire de la dispense. Celui-ci peut bien entendu présenter une caution dans les conditions décrites aux n os30 et suivants.

47.Dans l'attente de la décision de l'administration d'agréer ou non la caution présentée par le demandeur, celui-ci ne peut faire viser les certificats fiscaux qu'au moment du dépôt de la déclaration périodique de chiffre d'affaires afférente à l'acquisition intracommunautaire réalisée.

CHAPITRE 3 :

DISPENSE DE CERTIFICAT FISCAL POUR CERTAINS ASSUJETTIS

48.Les assujettis qui ont sollicité et obtenu des services fiscaux une dispense de caution mentionnée aux n os41 à 45 peuvent également solliciter une dispense de certificat fiscal pour toutes les acquisitions intracommunautaires de moyens de transport qu'ils destinent à la revente qu'ils les immatriculent ou non à leur nom. La demande de dispense doit être adressée aux services fiscaux territorialement compétents.

49.Tant que l'administration n'a pas statué sur la demande, l'acquéreur continue de demander les certificats dans les conditions prévues par la présente instruction. L'absence de prise de position de l'administration dans un délai de trente jours à compter de la réception de la demande de dispense de certificat fiscal vaut rejet.

50.La dispense de certificat fiscal peut être accordée lorsque les conditions suivantes sont simultanément remplies :

- l'assujetti a obtenu le bénéfice de la dispense de caution ;

- le nombre de certificats à établir et à faire viser au cours d'une année représente une gêne marquée pour l'assujetti.

Ce dernier critère s'apprécie par rapport à l'activité de la personne qui sollicite la dispense. Ce peut être le cas, par exemple, des assujettis constructeurs de moyens de transport, de leurs représentants et des importateurs qui destinent les moyens de transport à la revente dans un réseau de distribution.

51.La dispense de certificat est établie pour la même durée que la dispense de caution. Elle est notifiée en un exemplaire qui doit être, le cas échéant, présentée au service chargé de l'immatriculation à sa demande aux fins de vérification.

52.Les intéressés bénéficiaires de la dispense de certificat sont tenus :

- pour l'immatriculation des véhicules, y compris ceux que les intéressés veulent immatriculer à leur nom, de porter la mention : « dispense n° du DSF (département) » sur le certificat de conformité délivré en France ou sur l'attestation d'identification qui doivent être joints à la demande ;

- de tenir à l'appui de leur comptabilité un état récapitulant par année civile les véhicules ainsi dispensés de certificat fiscal. Cet état qui devra être tenu à la disposition de l'administration fiscale comportera par genre, modèle et numéro dans la série du type pour un même modèle les mentions relatives aux dates d'acquisition intracommunautaire, base imposable, TVA déclarée et mois de déclaration.

Ces dispositions annulent et remplacent les dispositions de la documentation de base 3 L 7411 n os14 à 16 et 3 L 7414 . A cet égard, la tolérance qui mettait antérieurement hors du champ d'application de la procédure du certificat fiscal les réseaux de distribution automobile n'immatriculant pas les véhicules à leur nom (cf. DB 3 L 7414 ) est rapportée. Cela étant, il est admis que cette tolérance continue à s'appliquer, jusqu'au 31 décembre 1999, aux assujettis qui en bénéficient à la date de publication de la présente instruction.

53.Lorsqu'il apparaît que les circonstances ou les éléments qui ont conduit les services fiscaux à accorder la dispense de certificat ne sont plus réunis ou lorsque les obligations particulières qui incombent à ces personnes ne sont pas remplies, les services fiscaux peuvent, indépendamment de la dispense de caution, rapporter la dispense de certificat. La remise en cause de la dispense de certificat doit être notifiée par écrit à l'intéressé. En tout état de cause, la dispense de certificat devient caduque dès que la dispense de caution est elle-même rapportée.

CHAPITRE 4 :

LE RELEVE DETAILLE

54.L'article 242 quaterdecies 2° de l'annexe II au CGI institue une nouvelle obligation déclarative pour les assujettis ou personnes morales non assujetties identifiés à la TVA, qui réalisent des acquisitions intracommunautaires de moyens de transport. Cette obligation nouvelle ne se substitue bien entendu pas aux obligations existantes pesant sur ces personnes.

SECTION 1 :

Principes

55.Lorsqu'elles réalisent des acquisitions intracommunautaires de moyens de transport, ces personnes sont tenues de joindre à leur déclaration de chiffre d'affaires prévue à l'article 287 du CGI un relevé détaillé établi sur papier libre, indiquant pour la période couverte par cette déclaration :

- l'identification, le prix et la date de chacune des acquisitions intracommunautaires de moyens de transport taxables en application du 1° du I de l'article 256 bis du CGI (moyens de transport neufs et moyens de transport d'occasion acquis auprès d'un assujetti qui a appliqué le régime général) ;

- l'identification, le prix et la date de chacune des acquisitions intracommunautaires de moyens de transport non taxables en application du 2° bis du I du même article (moyens de transport soumis à bon droit au régime de la marge) ;

- l'identification, le prix et la date de chacune des acquisitions de moyens de transport en provenance d'un autre Etat membre de la Communauté européenne qui ne relèvent pas des deux catégories ci-dessus. En pratique, il s'agit des acquisitions de moyens de transport réalisées dans un autre Etat membre auprès d'une personne non assujettie, d'une personne bénéficiant de la franchise des petites entreprises dans son Etat ou d'un assujetti qui réalise des opérations n'ouvrant aucun droit à déduction (cf n° 28 ).

Pour l'assujetti soumis au régime réel normal d'imposition, l'annexe prévue ci-dessus doit accompagner le dépôt de la déclaration mensuelle ou trimestrielle prévue au 2 de l'article 287 du CGI.

Pour l'assujetti soumis au régime simplifié d'imposition, cette annexe doit accompagner le dépôt de la déclaration annuelle prévue au 3 de l'article 287 du CGI.

Pour les agriculteurs qui relèvent du régime simplifié de l'agriculture, cette annexe doit être jointe à la déclaration annuelle prévue à l'article 298 bis du CGI.

Le relevé doit notamment permettre au service de s'assurer rapidement que la taxe afférente à l'acquisition intracommunautaire de chacun des moyens de transport est effectivement mentionnée sur la déclaration de TVA.

SECTION 2 :

Exceptions

56.Cette obligation déclarative n'est pas exigée :

- des assujettis qui ne réalisent qu'une seule acquisition intracommunautaire de moyen de transport au cours de la période couverte par la déclaration ;

- des assujettis qui ont sollicité et obtenu des services fiscaux une dispense de certificat fiscal, étant rappelé que ces personnes doivent tenir à la disposition de l'administration un état récapitulatif (cf. n° 52 ).

CHAPITRE 5 :

ENTREE EN VIGUEUR

57.L'article 82 de la loi de finances pour 1998 (article 298 sexies V bis du code général des impôts) est entré en vigueur le 1er janvier 1998. Il s'applique donc aux acquisitions intracommunautaires de moyens de transport réalisées à compter de cette date.

58.Toutefois, il ne sera procédé à aucune régularisation sur le fondement de cet article pour la période comprise entre le 1er janvier 1998 et la publication de la présente instruction.

Annoter : DB 3L 74 et s.

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXES

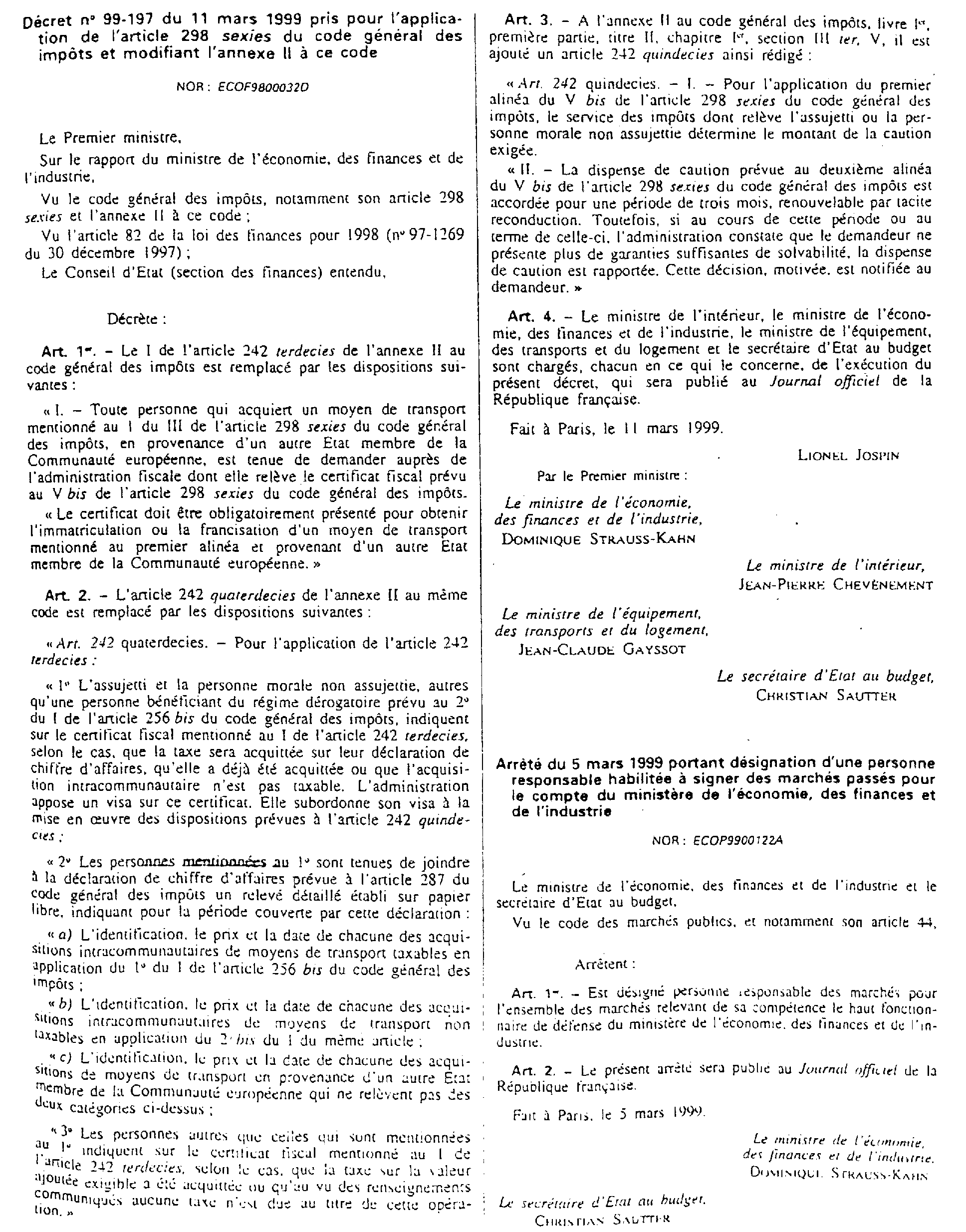

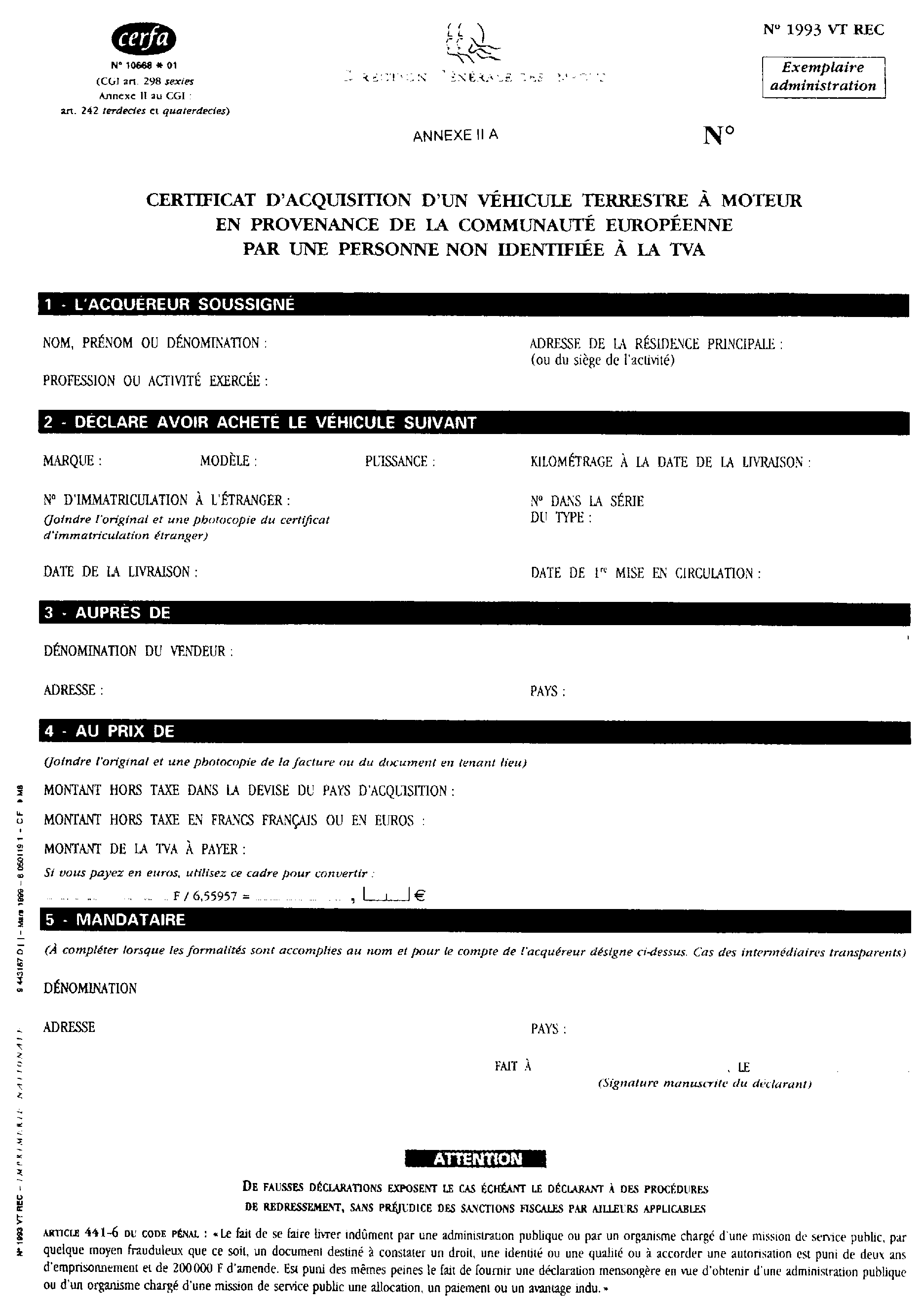

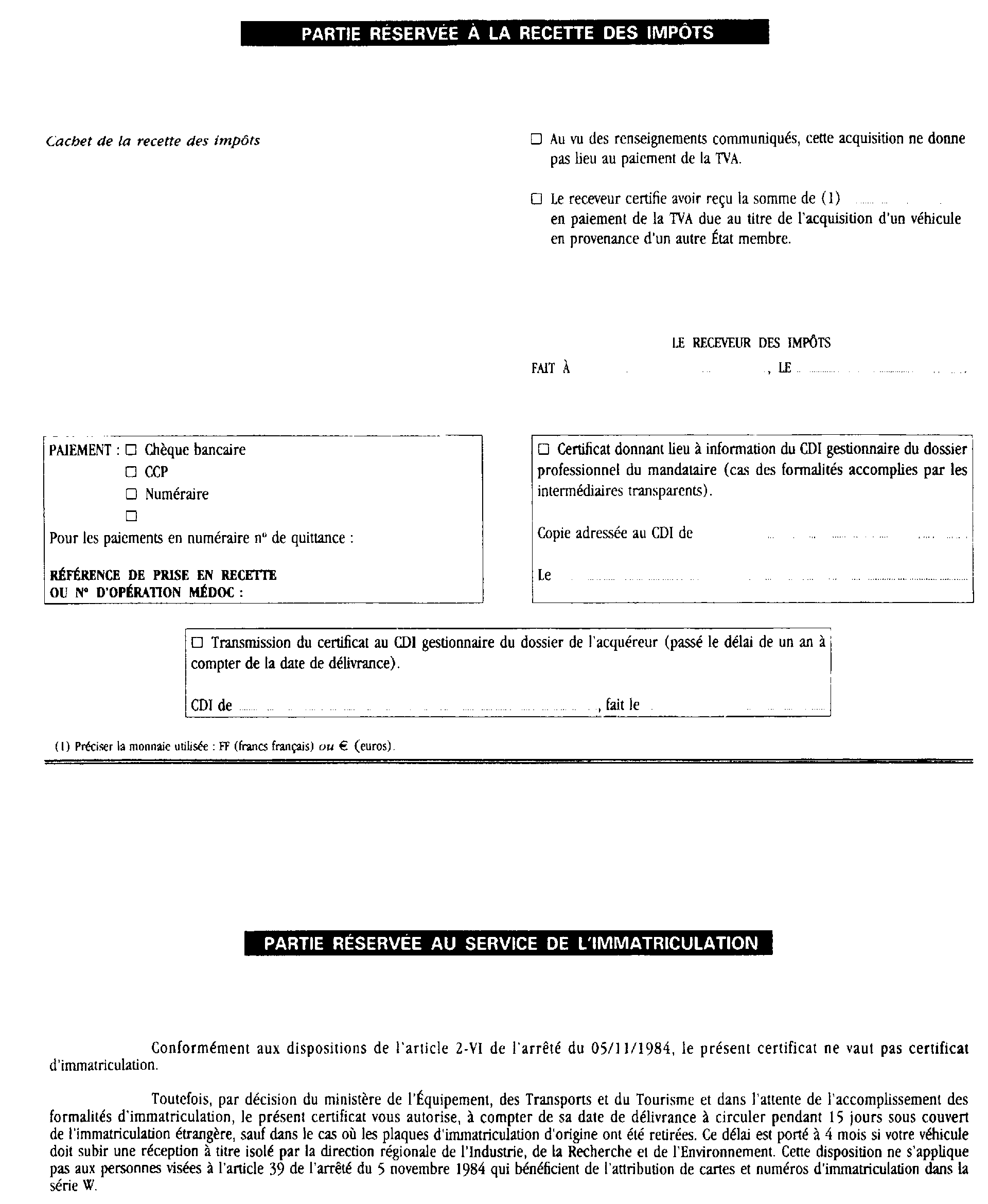

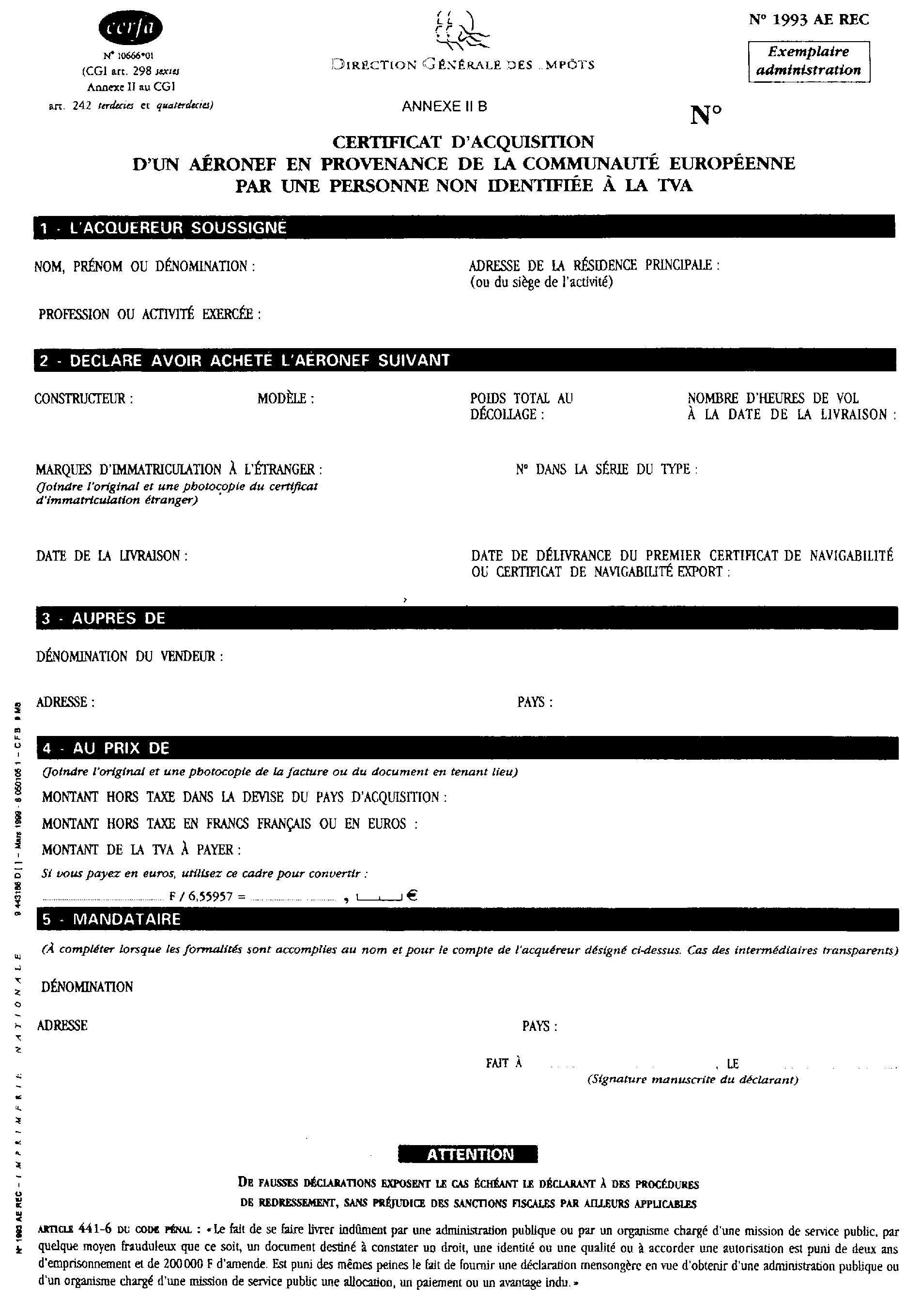

- Annexe I Décret n° 99-197 du 11 mars 1999 pris pour l'application de l'article 298 sexies du CGI et modifiant l'annexe II à ce code

- Annexe II Modèles de certificats 1993 VT, AE ou BA-REC

- Annexe III Modèles de certificats 1993 VT, AE ou BA-CDI

ANNEXE I

ANNEXE II A

ANNEXE II B

ANNEXE II C

ANNEXE III A

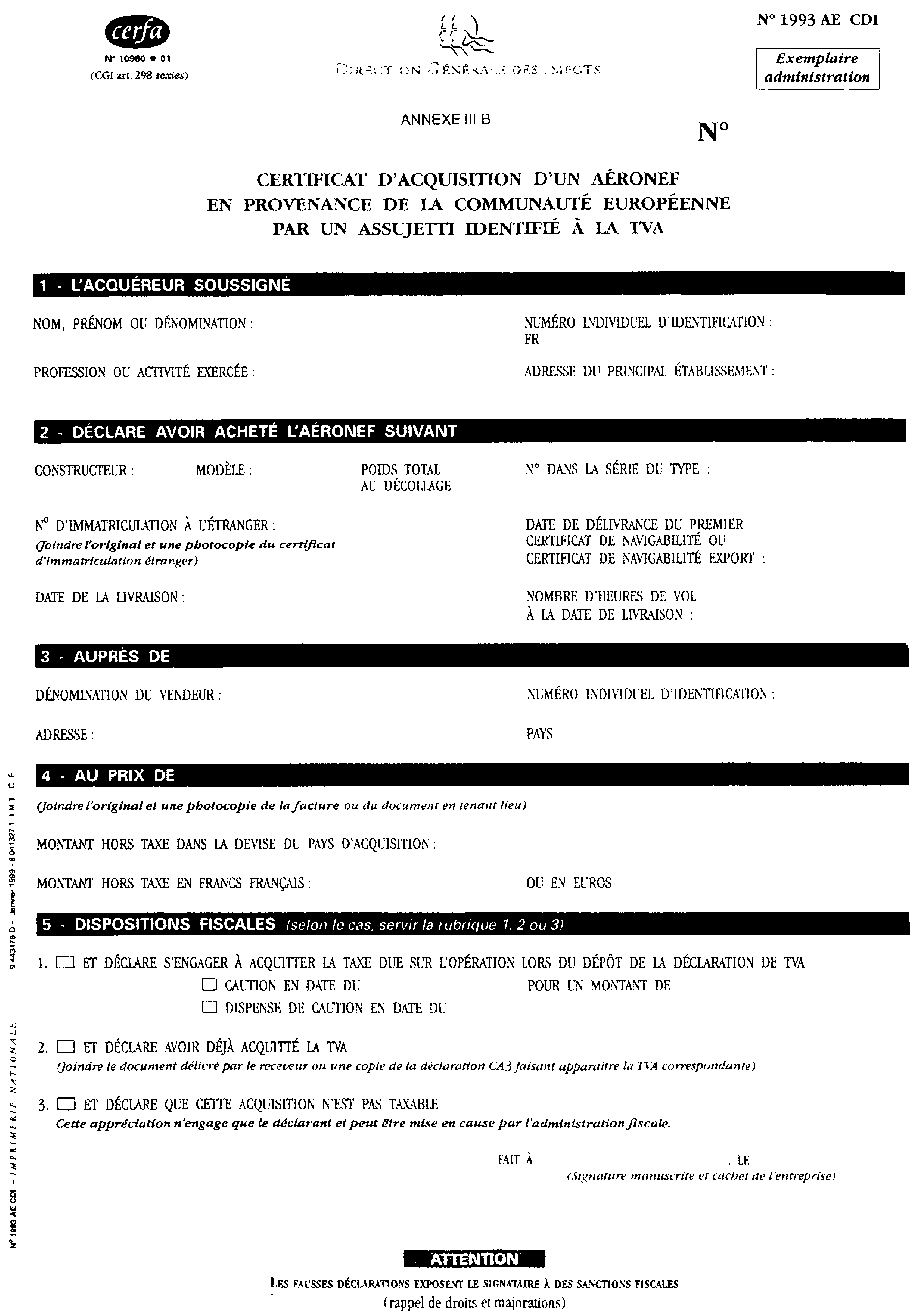

ANNEXE III B

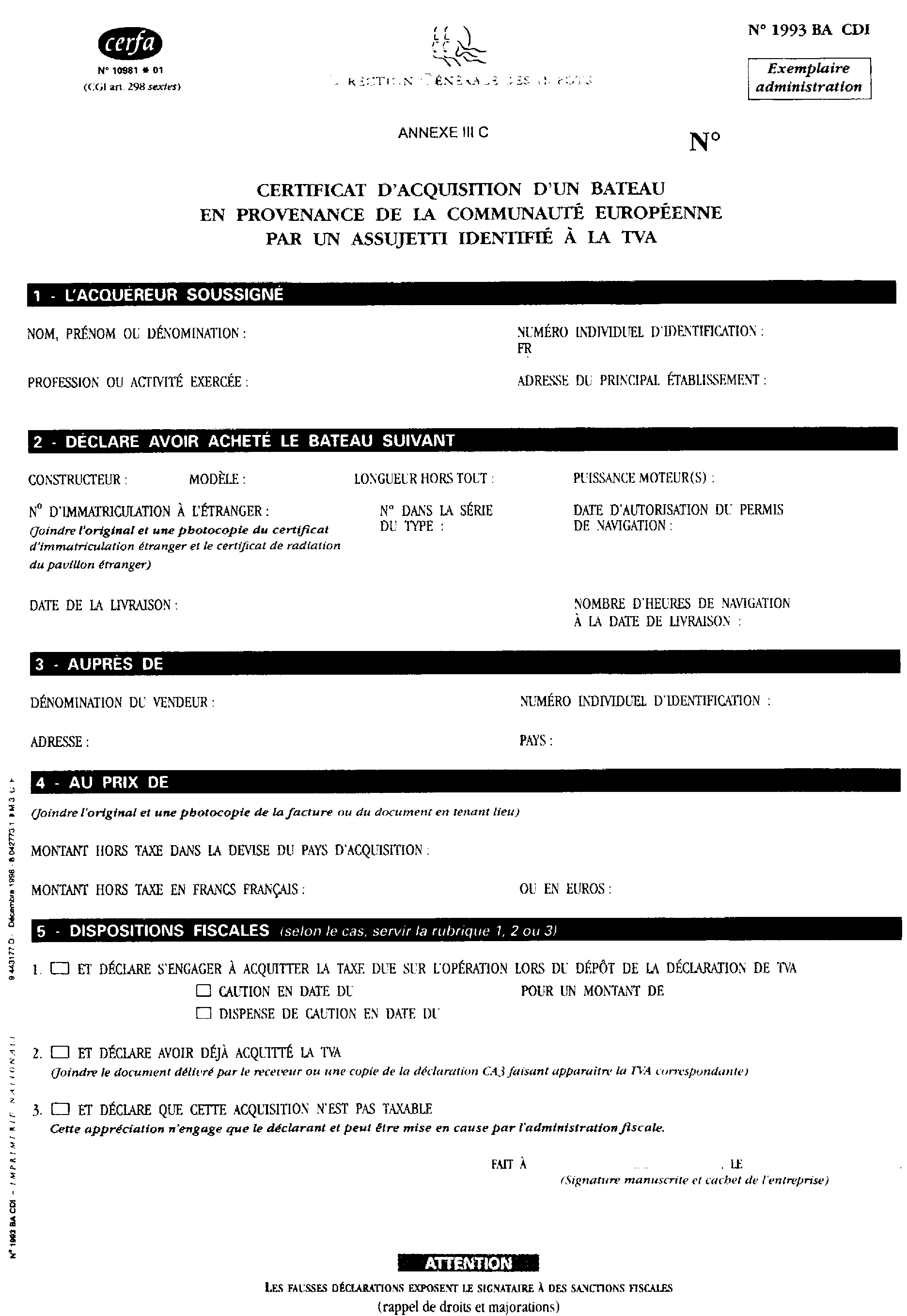

ANNEXE III C

1 Pour la définition du moyen de transport neuf en matière d'acquisitions intracommunautaires, voir D.B. 3 L 722 .

2 Pour la définition de ces PBRD, il convient de se reporter au BOI 3 CA-92 n os 61 et 62.