SECTION 3 MODALITÉS DE DÉDUCTION

SECTION 3

Modalités de déduction

A. BASE DE LA DÉDUCTION

1La base de la déduction est constituée par le prix de revient de l'oeuvre. En pratique, elle correspond à la valeur d'origine de l'oeuvre c'est-à-dire son prix d'achat augmenté des frais accessoires éventuels et diminué le cas échéant de la taxe sur la valeur ajoutée récupérable. Les frais supportés lors de l'acquisition de l'oeuvre, qui ne sont pas inclus dans son prix de revient (notamment les commissions versées aux intermédiaires), sont exclus de la base de la déduction ; ils sont immédiatement déductibles.

B. MODALITÉS PRATIQUES DE LA DÉDUCTION

1. La déduction instituée par l'article 238 bis AB est pratiquée de manière extra-comptable.

2Pour les entreprises passibles de l'impôt sur les sociétés, les sommes en cause sont déduites du résultat de l'exercice :

- sur le tableau n° 2058-A, ligne XG lorsque l'entreprise relève du régime du réel normal ;

- sur le tableau n° 2033-B lorsqu'elle est placée sous le régime simplifié d'imposition.

Cette déduction revêtant le caractère d'une décision de gestion, il en résulte que toute déduction non pratiquée par l'entreprise au titre d'une année est définitivement perdue.

2. La déduction est pratiquée par fractions égales sur l'exercice d'acquistion de l'oeuvre et :

3- pour les oeuvres acquises avant le 1er janvier 1994 : sur les dix-neuf années suivant celle au cours de laquelle cet exercice a été clos ;

- pour les oeuvres acquises à compter du 1er janvier 1994 : sur les neufs années suivant celle au cours de laquelle cet exercice a été clos.

La déduction effectuée au titre de l'exercice d'acquisition est égale, selon la date d'acquisition, à 1/20e ou 1/10e du prix de revient de l'oeuvre, quelle que soit la durée de cet exercice. Si l'acquisition intervient en cours d'exercice, la déduction n'est pas réduite « prorata temporis ».

Par la suite, l'entreprise déduit chaque année, jusqu'à la dix-neuvième, une somme égale à 1/20e du prix de revient de l'oeuvre acquise avant le 1er janvier 1994 ou, pour l'oeuvre acquise à compter du 1er janvier 1994, une somme égale à 1/10e du prix de revient jusqu'à la neuvième année.

La déduction correspondant à l'année considérée est pratiquée pour la détermination du résultat fiscal de l'exercice clos au cours de l'année civile.

4Cas particuliers :

• Aucun bilan n'a été dressé au cours de l'année civile : la déduction annuelle est pratiquée, le cas échéant, pour la détermination des résultats provisoires soumis à l'impôt au titre de l'année écoulée. Toutefois, pour la détermination du résultat imposable de l'exercice clos au cours de l'année suivante, la déduction afférente à l'année précédente est également prise en compte. Cet exercice pourra donc supporter deux déductions (cf. exemple ci-après).

• Plusieurs bilans successifs ont été dressés au cours de la même année : l'entreprise exerce à sa convenance en une ou plusieurs fois, au titre des exercices clos dans l'année considérée, le droit à déduction attaché à l'année. La somme des déductions ainsi pratiquées ne peut excéder 1/20e du prix de revient de l'oeuvre acquise avant le 1er janvier 1994 ou 1/10e de l'oeuvre acquise à compter du 1er janvier 1994.

La décision prise à cet égard constitue une décision de gestion qui est opposable à l'entreprise.

C. LIMITATION DE LA DÉDUCTION

5- Exercices ouverts avant le 1er janvier 1996.

Aux termes du deuxième alinéa de l'article 238 bis AB, la déduction effectuée au titre de chaque exercice ne peut excéder la limite de 3 /1000 du chiffre d'affaires, minorée du total des déductions mentionnées à l'article 238 bis AA du CGI.

6- Exercices ouverts à compter du 1er janvier 1996 : la limite de 3 /1000 est portée à 3,25 /1000.

La déduction spéciale est donc au plus égale à la différence qui existe entre une somme égale à 3,25 /1000 du chiffre d'affaires de l'exercice 1 et le total des déductions pratiquées au titre des articles 238 bis-1 (1er et 2e alinéas), 238 bis-2, 238 bis 4, 238 bis-OA et 238 bis A du CGI.

La fraction de la déduction qui ne peut être pratiquée du fait de cette limitation est définitivement perdue.

Pour l'application de la limite générale prévue à l'article 238 bis AA, il y a lieu de se référer à 4 C 742.

Exemples

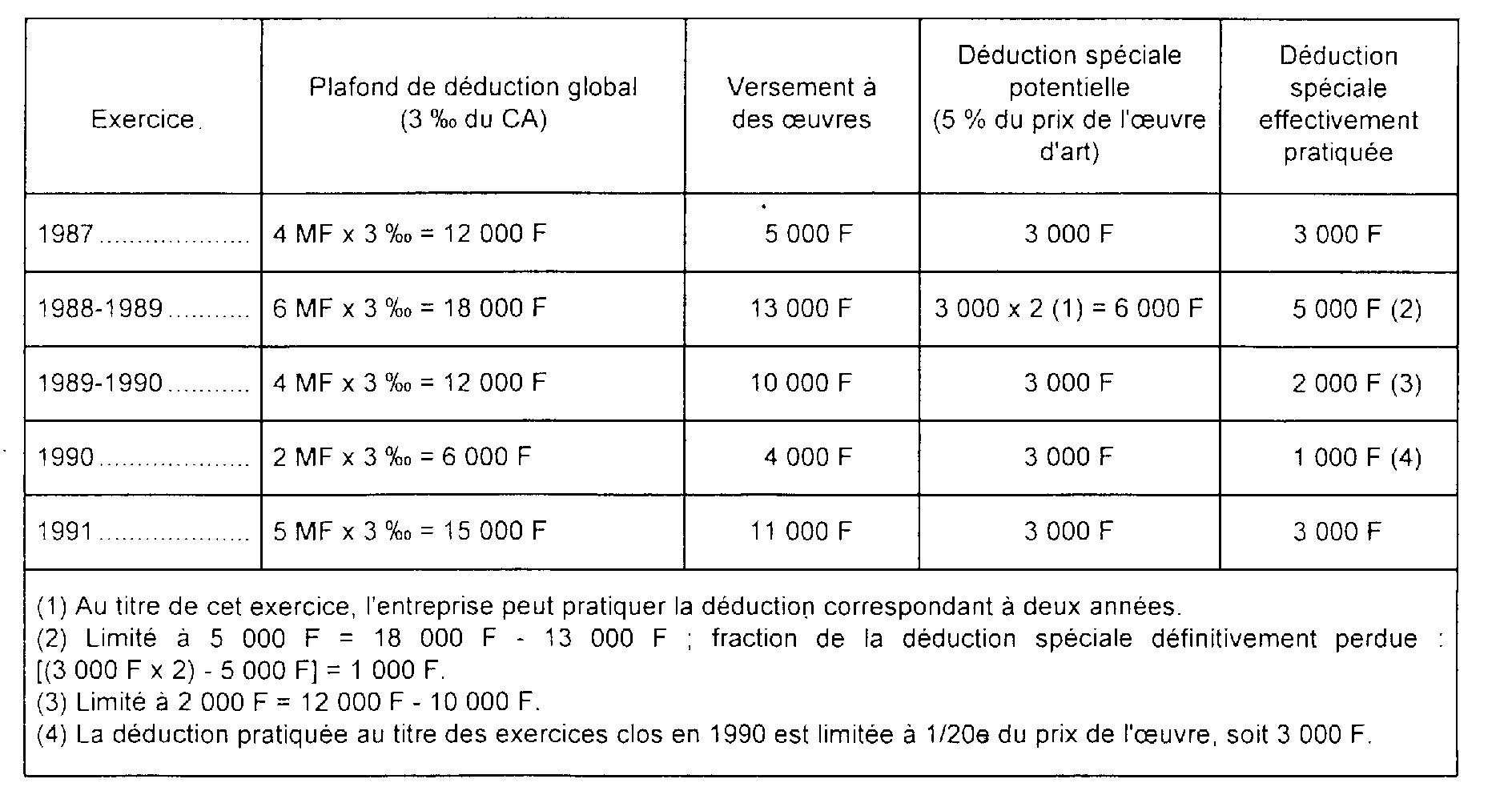

71er exemple : oeuvre acquise après le 1er juillet 1987 et avant le 1er janvier 1994.

Une entreprise dont l'exercice coïncide habituellement avec l'année civile décide d'arrêter en 1988 un exercice 1987-1988 de 18 mois (1er janvier 1987-30 juin 1988). L'exercice ouvert le 1er juillet 1988 est clos le 30 juin 1989. Il est suivi d'un exercice d'une durée de 6 mois clos le 31 décembre 1989. Les exercices suivants coïncident à nouveau avec l'année civile.

Les chiffres d'affaires correspondant à ces exercices sont les suivants :

Le 1er octobre 1987, l'entreprise a acheté une oeuvre d'artiste vivant, inscrite à l'actif de son bilan. Le prix d'acquisition de l'oeuvre est de 60 000 F.

En outre cette entreprise effectue régulièrement des versements au profit d'oeuvres ou d'organismes d'intérêt général au sens de l'article 238 bis-1 du CGI.

Vérification :

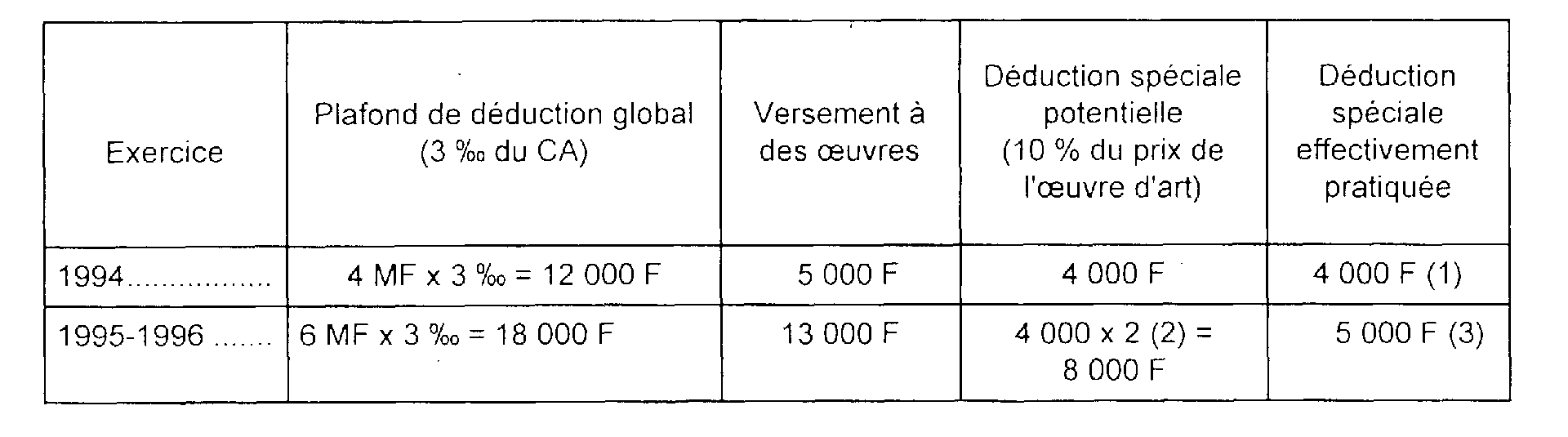

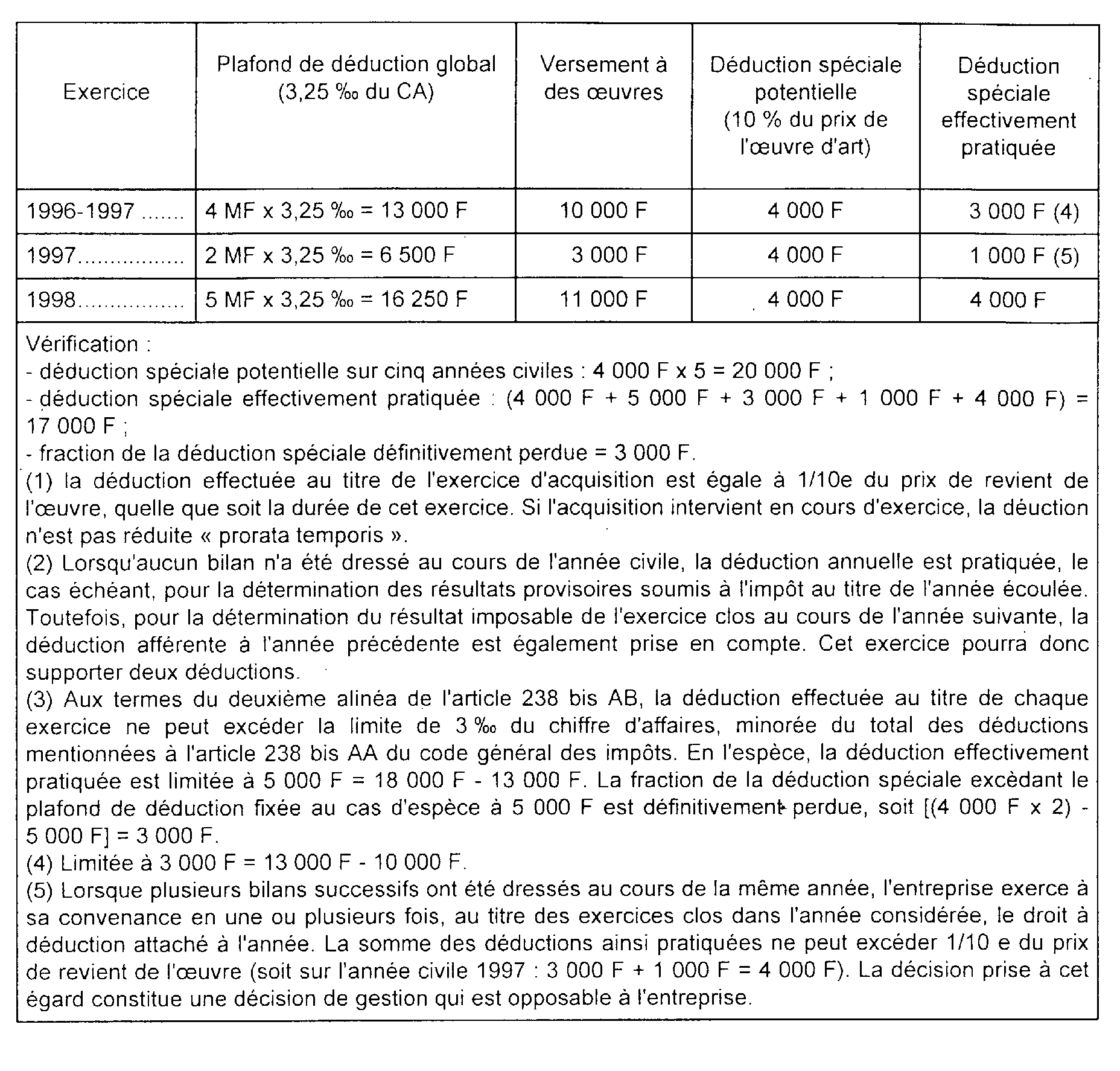

82ème exemple : oeuvre acquise à compter du 1er janvier 1994.

Une entreprise dont l'exercice coïncide habituellement avec l'année civile décide d'arrêter en 1996 un exercice 1995-1996 de 18 mois (1er janvier 1995, 30 juin 1996). L'exercice ouvert le 1er juillet 1996 est clos le 30 juin 1997 ; il est suivi d'un exercice d'une durée de 6 mois clos le 31 décembre 1997. Les exercices suivants coïncident à nouveau avec l'année civile.

Les chiffres d'affaires correspondant à ces exercices sont les suivants :

Le 1er octobre 1994, l'entreprise a acheté une oeuvre d'artiste vivant, inscrite à l'actif de son bilan. Le prix d'acquisition de l'oeuvre est de 40 000 F.

En outre cette entreprise effectue régulièrement des versements au profit d'oeuvres ou d'organismes d'intérêt général au sens de l'article 238 bis-1 du code général des impôts.

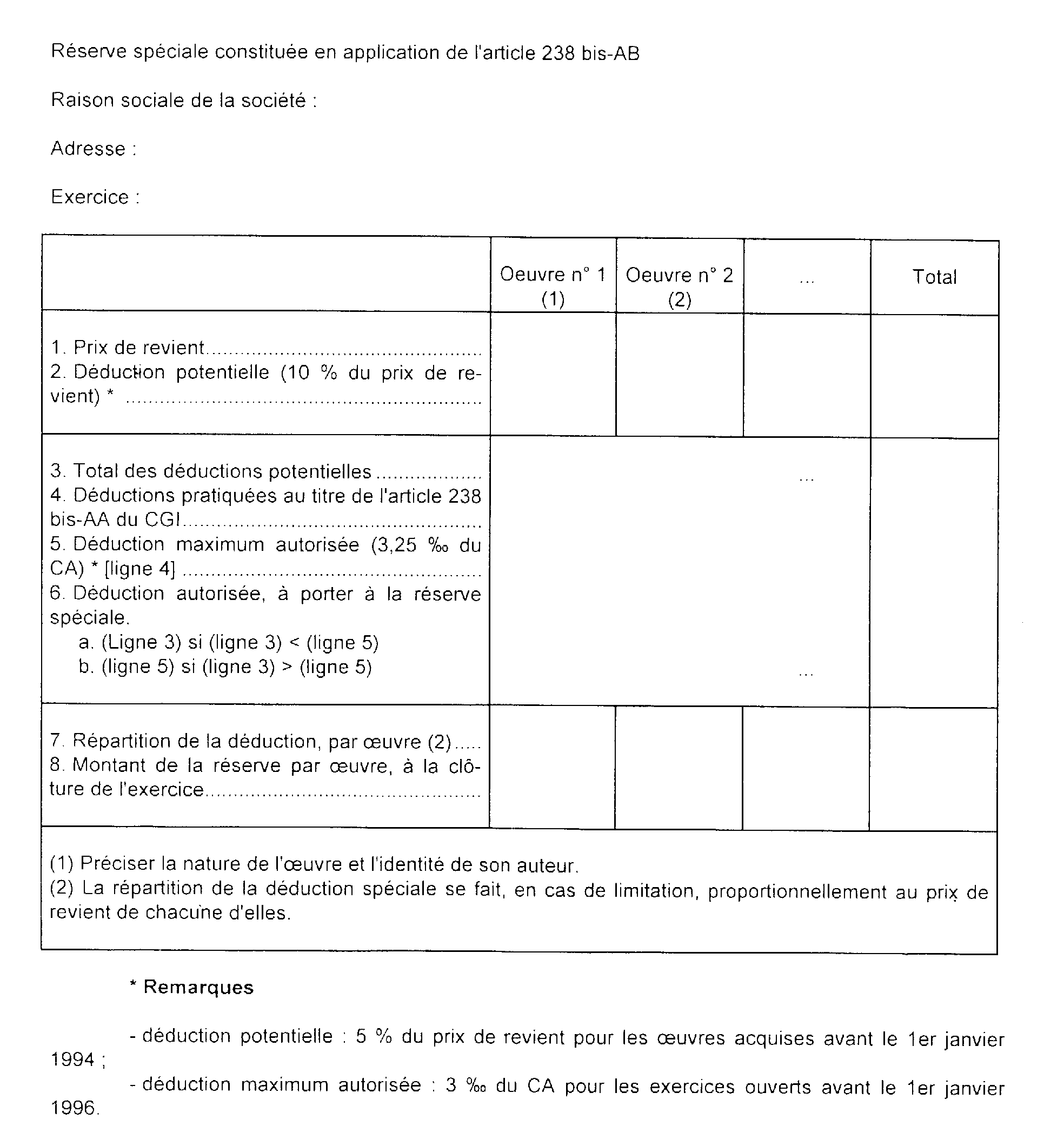

ANNEXE

Réserve spéciale constituée en application de l'article 238 bis-AB du CGI

1 Ou 3 /1000 pour les exercices ouverts avant le 1er janvier 1996.