B.O.I. N° 6 du 16 JANVIER 2007

Section 2 :

Conditions relatives à la structure étrangère soumise à un régime fiscal privilégié.

78.Les dispositions du I de l'article 209 B sont susceptibles de s'appliquer si la structure établie hors de France est une entreprise ou une entité juridique soumise à un régime fiscal privilégié au sens de l'article 238 A.

79.La typologie des formes de structures établies hors de France est alignée sur l'article 123 bis.

A. FORME DE LA STRUCTURE ÉTABLIE HORS DE FRANCE

80.Les bénéfices ou revenus positifs susceptibles d'être imposés en France en application des dispositions de l'article 209 B sont ceux réalisés par une entreprise ou réputés distribués par une entité juridique : personne morale, organisme, fiducie ou institution comparable.

I. Entreprises

81.La notion d'exploitation d'une entreprise doit être définie par référence au I de l'article 209.

82.La notion d'exploitation au sens de cet article, s'entend de l'exercice habituel d'une activité qui peut soit s'effectuer dans le cadre d'un établissement autonome, soit, en l'absence d'un établissement, s'effectuer par l'intermédiaire de représentants qui n'ont pas de personnalité professionnelle indépendante de celle de l'entreprise qui les emploie, ou résulter de la réalisation d'opérations formant un cycle commercial complet.

83.Sur ces différentes notions, il convient de se reporter à la documentation de base 4 H 1412 .

84.Seuls sont passibles de l'imposition prévue à l'article 209 B, les bénéfices réalisés par les entreprises exploitées hors de France qui ne sont pas imposables en France en application des règles de territorialité de l'impôt sur les sociétés.

II. Personnes morales

85.Il s'agit des sociétés de capitaux, des sociétés de personnes, ces dernières étant communément appelées dans les Etats de langue anglaise " partnerships " , des sociétés civiles, des fondations et de tout organisme détenant la personnalité morale dans l'Etat dans lequel il est enregistré.

III. Organismes

86.Ce terme comprend notamment les entités, telles que les " Anstalten " et " Stiftungen " constituées en vertu de la législation du Liechtenstein, ainsi que les groupements. Le groupement s'entend d'une structure juridique, dotée ou non de la personnalité morale, dans laquelle plusieurs personnes morales et physiques s'associent en vue de poursuivre un objectif économique commun ; il s'agit notamment des G.I.E., des G.E.I.E. et des groupements assimilés, des associations en participation ou encore de simples contrats d'associations qui incluent des accords de diverses natures (syndicat, groupe, pool).

IV. Fiducies ou institutions comparables

87.Cette terminologie a pour objet de viser des structures ou des arrangements inconnus du droit français tels que notamment les fondations de famille ou les trusts.

B. NOTION DE REGIME FISCAL PRIVILEGIE

I. Modification de l'article 238 A

88.Antérieurement à la loi de finances pour 2005, la notion de régime fiscal privilégié qui figure à l'article 238 A était précisée par la doctrine administrative et la jurisprudence du Conseil d'Etat.

89.Désormais, cette notion est définie par la loi : un régime fiscal est considéré comme privilégié dès lors que le montant des impôts sur les bénéfices ou sur les revenus auxquels est soumise la structure est inférieur de plus de la moitié à celui dont elle aurait été redevable en France dans les conditions de droit commun. L'impôt sur les bénéfices comprend l'impôt sur les sociétés au taux de droit commun et les contributions additionnelles.

II. Articulation de l'article 238 A et de l'article 209 B

90.L'application du dispositif prévu à l'article 209 B est subordonnée à la condition que l'entreprise exploitée hors de France, ou l'entité juridique établie hors de France dans laquelle la personne morale établie en France possède une participation, soit soumise à un régime fiscal privilégié.

91.Pour l'application de la législation fiscale, le terme " France " s'entend uniquement des départements métropolitains et d'outre mer (Guadeloupe, Guyane, Martinique et Réunion) de la République française.

92.Il y a lieu de comparer, au titre d'un exercice donné, la charge fiscale effectivement supportée, au titre de ses bénéfices ou de ses revenus, par la structure établie hors de France à celle que supporterait dans les conditions de droit commun cette même structure, à raison des mêmes bénéfices ou revenus, si elle était établie en France.

Précision : Pour les exercices ouverts à compter du 1 er janvier 2007, les plus-values de cession de titres de participation font l'objet d'une exonération sous réserve d'une quote-part de frais et charges égale à 5% du montant de la plus-value. Dès lors, l'imposition réelle des plus-values de cession de titres de participation s'effectuera au taux de 1,66% (5% x 331/3%). Un régime étranger prévoyant une exonération équivalente de ce type de plus-values sera réputé ne pas constituer à lui seul un régime fiscal privilégié pour les bénéfices ou revenus positifs acquis à compter du 1 er janvier 2007.

CHAPITRE TROISIEME :

MODALITES D'APPLICATION

Section 1 :

Exercice d'imposition à l'impôt sur les sociétés des bénéfices ou des revenus de capitaux mobiliers taxables en application de l'article 209 B

93.Les bénéfices de l'entreprise ou les revenus de capitaux mobiliers de l'entité juridique établie hors de France sont réputés acquis par la personne morale passible de l'impôt sur les sociétés, le premier jour du mois qui suit la clôture de l'exercice de cette entreprise ou de cette entité juridique. En l'absence d'exercice clos au cours de l'année par l'entité juridique établie hors de France, ces revenus sont réputés acquis à la clôture de l'exercice de la personne morale établie en France.

94.Ces bénéfices ou revenus de capitaux mobiliers sont imposables à l'impôt sur les sociétés au titre de l'exercice de la personne morale au cours duquel ils sont réputés acquis. Ils doivent être déclarés en même temps que les propres résultats de la personne morale afférents à cet exercice. Le droit de reprise de l'administration s'exerce jusqu'à la fin de la troisième année qui suit celle au titre de laquelle l'imposition est due (art. L 169 du Livre des procédures fiscales).

95.Exemple 1 :

• Hypothèse

Une société étrangère soumise à un régime fiscal privilégié clôt son exercice le 30 juin de l'année n ; la personne morale française imposable à raison des bénéfices réputés distribués par cette société en application de l'article 209 B :

- clôt son exercice le 30 juin de l'année n ( hypothèse 1) ;

- clôt son exercice le 31 décembre de l'année n ( hypothèse 2) ;

- clôt son exercice le 31 mars de l'année n +1 (hypothèse 3).

• Solution :

Dans les trois hypothèses, les revenus réputés distribués par la société étrangère sont réputés acquis par la personne morale française le 1er juillet de l'année n. La personne morale doit déclarer la quote-part de revenus de capitaux mobiliers imposable au titre de l'article 209 B dans sa déclaration de résultats de l'exercice au cours duquel elle est réputée acquérir ces revenus de capitaux mobiliers, c'est-à-dire :

- avant le 1 er octobre de l'année n + 1 au titre de l'exercice clos le 30 juin n+1 (hypothèse 1) ;

- avant le 30 avril de l'année n + 1 au titre de l'exercice clos le 31 décembre n (hypothèse 2) ;

- avant le 1 er juillet de l'année n + 1 au titre de l'exercice clos le 31 mars n+1 (hypothèse 3).

Le droit de reprise de l'administration s'exerce jusqu'au 31 décembre de l'année n + 4 dans l'hypothèse 1, jusqu'au 31 décembre de l'année n + 3 dans l'hypothèse 2 et jusqu'au 31 décembre de l'année n + 4 dans l'hypothèse 3.

96.Exemple 2 :

• Hypothèse

Une société étrangère soumise à un régime fiscal privilégié clôt son exercice en cours d'année, par exemple le 30 avril. La personne morale française a acquis 51 % du capital de cette société étrangère le 1er juillet de l'année n ; son exercice coïncide avec l'année civile.

• Solution :

Dans ce cas, la personne morale française est réputée acquérir le 1er mai de l'année n + 1 les revenus réputés distribués par la société étrangère au titre de l'exercice allant du 1er mai de l'année n au 30 avril de l'année n + 1. Elle devra déclarer ces revenus de capitaux mobiliers avant le 30 avril de l'année n + 2 dans sa déclaration de résultats de l'exercice de l'année n + 1 et joindre à cette déclaration un bilan de départ retraçant le patrimoine de la société étrangère au 1er mai de l'année n.

Dans le cas où la société étrangère n'aurait clos aucun exercice au cours de l'année n, la personne morale française serait réputée acquérir au 1er janvier de l'année n + 1 les revenus réputés distribués par la société étrangère au titre de la période du 1er mai de l'année n - 1 au 31 décembre de l'année n (cf. art. 37 du C.G.I.). La déclaration et le bilan de départ seraient donc à déposer avant le 30 avril de l'année n + 2.

Le droit de reprise de l'administration s'exerce jusqu'au 31 décembre de l'année n + 4.

Section 2 :

Proportion des résultats bénéficiaires à retenir

A. PRINCIPE

97.En application du I de l'article 209 B et de l'article 102 T de l'annexe II au code général des impôts, les bénéfices ou revenus positifs de l'entreprise ou de l'entité juridique, sont réputés constituer un résultat ou un revenu de capitaux mobiliers de l'entreprise ou de la personne morale passible de l'impôt sur les sociétés.

98.Si la structure soumise à un régime fiscal privilégié est une entreprise (voir n°s 81 à 84 ), la totalité de son résultat fait l'objet d'une imposition à l'impôt sur les sociétés dans le chef de la personne morale établie en France.

99.En revanche, si cette structure est une entité juridique (voir n° 85 à 87 ), le bénéfice ou le revenu positif est réputé distribué dans une proportion qui correspond aux droits financiers détenus directement ou indirectement par la personne morale française sur l'ensemble des droits financiers émis par l'entité juridique à l'exclusion des droits détenus sous couvert d'une communauté d'intérêts. Les droits de vote ne sont pas pris en compte pour le calcul de cette proportion.

100.Il est précisé à l'article 102 T que la proportion de revenus réputés distribués est calculée conformément aux dispositions de l'article 102 SA de l'annexe II.

En conséquence, il y a lieu de retenir le pourcentage des droits financiers concernés détenus directement ou indirectement par la personne morale française (voir n°s 50 à 55 ) à la clôture de l'exercice de l'entité juridique établie hors de France ou, s'il est plus élevé, le pourcentage de ces droits détenus directement ou indirectement pendant au moins 183 jours au cours de cet exercice. En l'absence d'exercice clos au cours de l'année par l'entité juridique établie hors de France, ce pourcentage sera apprécié à la clôture de l'exercice de la personne morale établie en France et passible de l'impôt sur les sociétés.

B. EXCLUSIONS

I. Droits financiers détenus sous couvert d'une communauté d'intérêts.

101.Les droits financiers détenus sous couvert d'une communauté d'intérêts unissant la personne morale passible de l'impôt sur les sociétés à certaines personnes physiques ou morales sont retenus pour apprécier si cette personne morale entre dans le champ d'application de l'article 209 B c'est-à-dire si elle atteint le seuil de détention de plus de 50 %, en termes d'actions, parts, droits de vote ou droits financiers.

102.Mais, ainsi qu'il est précisé au dernier alinéa du 2 du I de l'article 209 B, les actions, parts ou droits financiers détenus dans le cadre d'une communauté d'intérêts ne sont pas pris en compte pour le calcul du pourcentage de résultat de l'entité juridique, établie hors de France, qui est réputé constituer un revenu de capitaux mobiliers de la personne morale.

II. Droits détenus par d'autres personnes morales assujetties à l'article 209 B.

103.En application du dernier alinéa de l'article 102 T de l'annexe II au code général des impôts, la proportion des résultats bénéficiaires à retenir pour l'imposition de la personne morale ne comprend pas les actions, parts, droits financiers détenus par l'intermédiaire d'autres personnes morales, assujetties à l'impôt sur les sociétés en France, au titre de l'article 209 B et à raison des mêmes bénéfices (voir n° 100 ). Cette mesure exclut en fait du calcul de la proportion à retenir les droits financiers attachés à des actions ou parts, déjà pris en compte pour ce calcul, pour d'autres personnes morales soumises à raison des mêmes bénéfices ou revenus positifs à l'imposition prévue à l'article 209 B (voir exemple n° 68 ).

Dans une chaîne de participations, la première personne morale imposable au titre de l'article 209 B est celle qui est située à l'échelon le plus proche de la structure bénéficiant d'un régime fiscal privilégié.

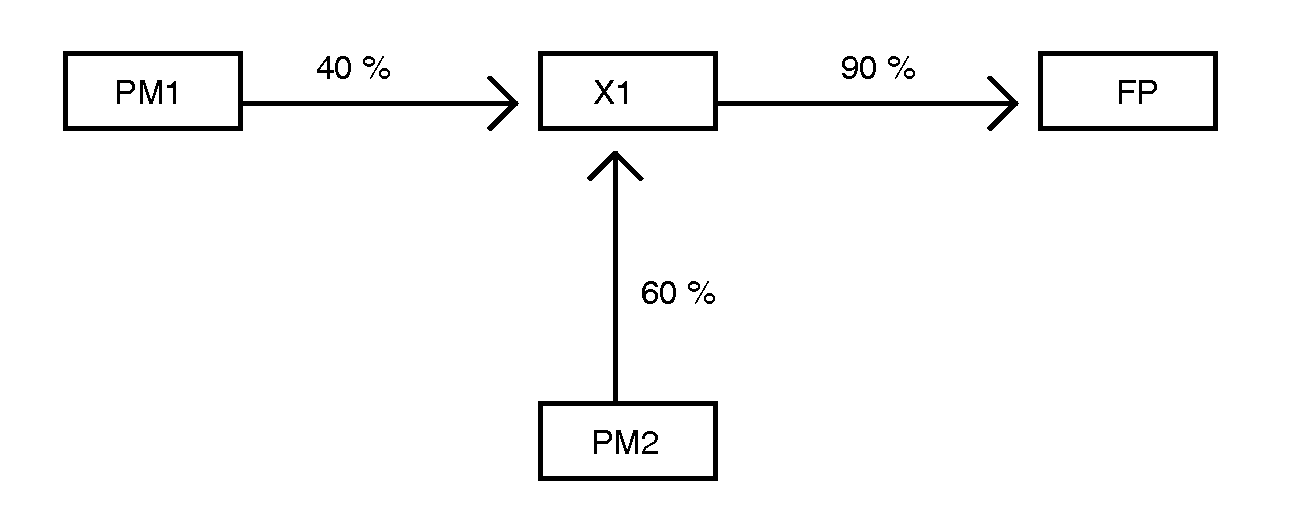

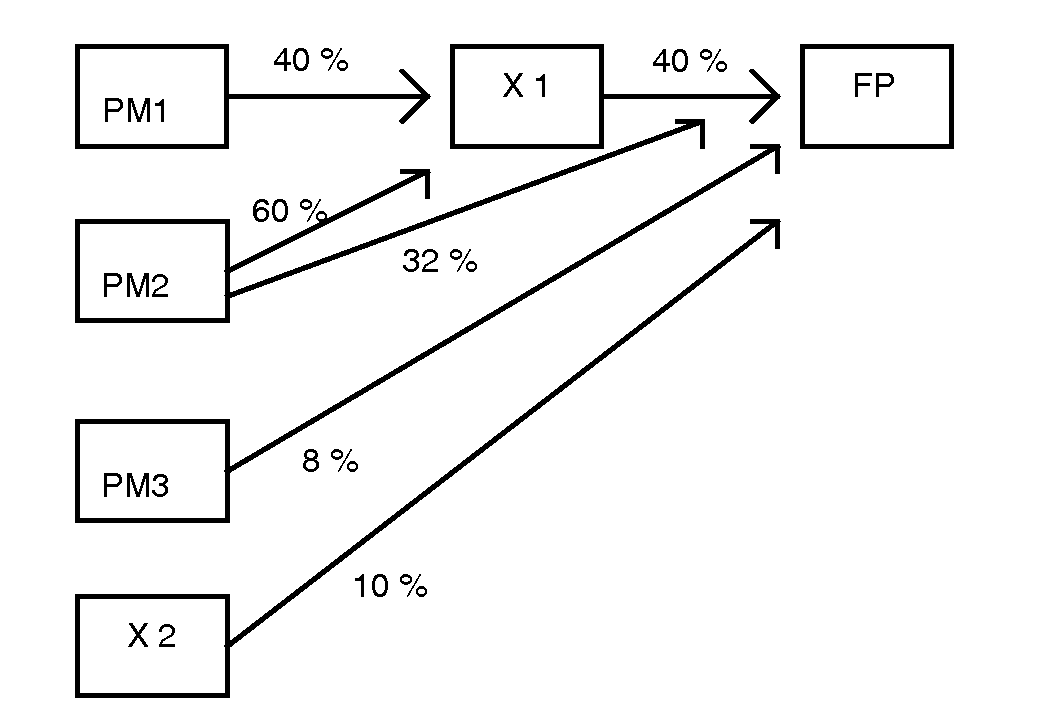

104.Exemple 1 :

• Hypothèse :

Soit au 30 juin de l'exercice n le schéma suivant dans lequel :

- PM1 est une personne morale passible de l'impôt sur les sociétés : elle clôt son exercice le 31 décembre ;

- X1 est une société étrangère soumise à un impôt comparable à l'impôt français ;

- FP est une société soumise à l'étranger à un régime fiscal privilégié et elle clôt également son exercice le 31 décembre ;

- Les pourcentages indiqués ci-après correspondent à une détention conjointe des droits de vote et des droits financiers.

Au cours de l'exercice ont lieu les opérations sur titres suivantes :

- au 30 septembre, X 1 acquiert 10 % supplémentaires des titres FP.

- Au 31 octobre, PM1 cède 60 % des titres X 1 à une société PM2 soumise à l'impôt sur les sociétés et qui clôt son exercice le 31 décembre.

- Au 31 décembre, X 1 cède 10% des titres FP à une société étrangère X 2, 32 % des titres FP à la société PM2 et 8 % des titres FP à une société française PM 3 qui clôt également son exercice le 31 décembre.

• Solution

La situation de PM1 et PM2, qui sont susceptibles d'être soumises aux dispositions de l'article 209 B, s'apprécie en déterminant la proportion des titres FP détenus directement ou indirectement par PM1 et PM2 soit à la clôture de l'exercice n, soit pendant une période d'au moins 183 jours au cours de cet exercice si la prise en compte de cette période de référence aboutit à retenir une proportion plus élevée.

La proportion détenue par chaque société est ensuite ajustée s'il y a lieu en fonction des cessions de titres à d'autres sociétés passibles de l'impôt sur les sociétés en application de l'article 209 B.

Situation de PM1

Au 31 décembre de l'exercice n, PM1 détient indirectement : 40 % x 40 % = 16 % de FP.

Mais PM1 a détenu pendant au moins 183 jours au cours de l'exercice n les droits financiers suivants dans FP : 100 % x 80% = 80 %. PM1 est donc dans le champ d'application de l'article 209 B.

Les 10 % supplémentaires acquis par X 1 dans FP le 30 septembre ne sont pas pris en compte car PM1 les détient indirectement moins de 183 jours.

Ajustement en fonction de la cession de titres à d'autres sociétés assujetties à l'impôt sur les sociétés au titre de l'article 209 B.

Cet ajustement concerne la cession des titres X 1 à PM2 et des titres FP à PM 2 :

(100 % - 60 %) x (80% - 32 %) = 19,2%

PM1 sera donc imposable à l'article 209 B à raison de 19,2 % des revenus réputés distribués de FP reconstitués au titre de l'exercice clos le 31 décembre n.

Situation de PM2 :

PM2 est dans le champ d'application des dispositions de l'article 209 B dès lors qu'au 31 décembre, PM2 détient directement et indirectement 32 + (60 x 40 %) = 56 % des titres FP. Cette proportion est également celle qui est à retenir pour l'imposition de PM2 à raison des bénéfices de FP.

PM1 et PM2 devront déclarer leur quote-part des résultats de FP qui sont réputés constituer un revenu de capitaux mobiliers avec leurs autres résultats déclarés au titre de l'exercice clos le 31 décembre n + 1 dès lors que les revenus de capitaux mobiliers de FP leur sont acquis le 1er janvier n + 1.

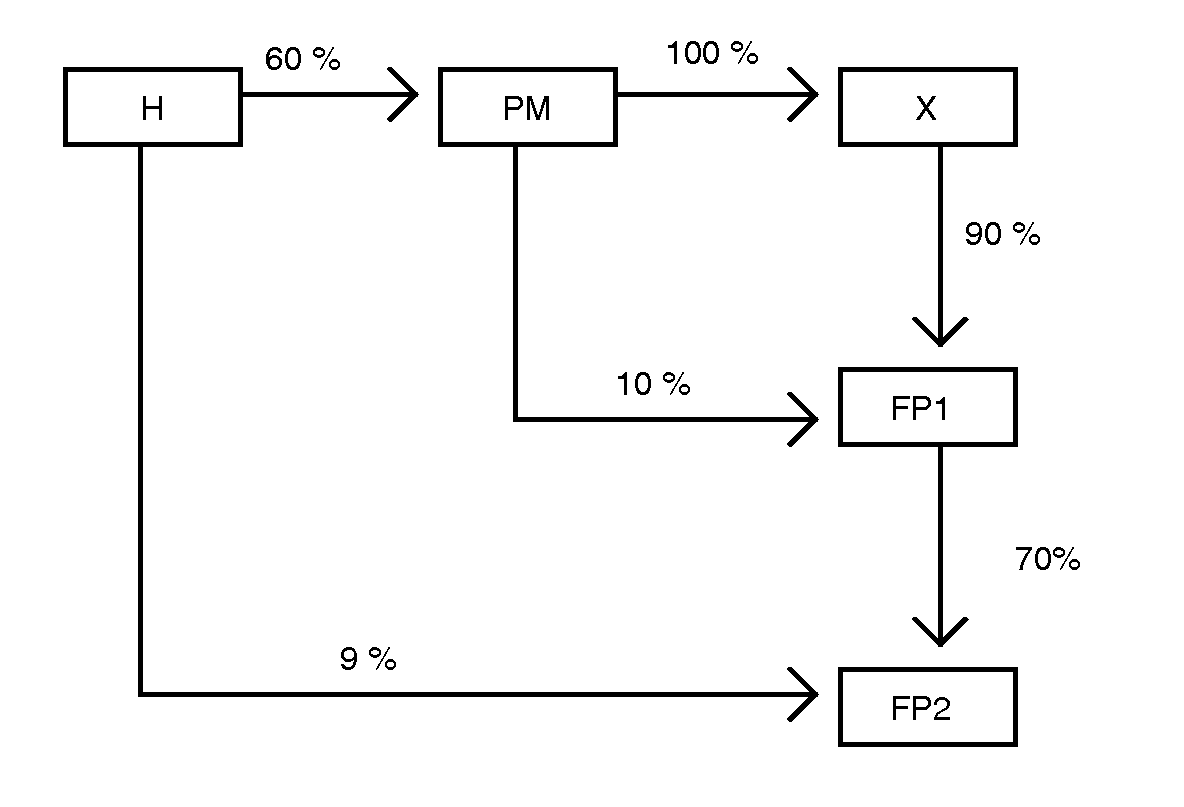

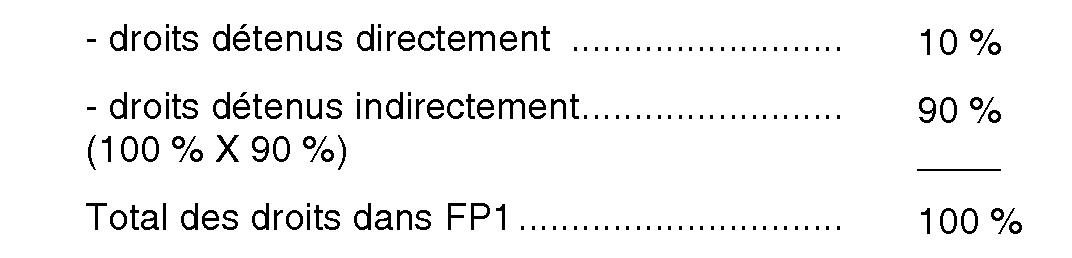

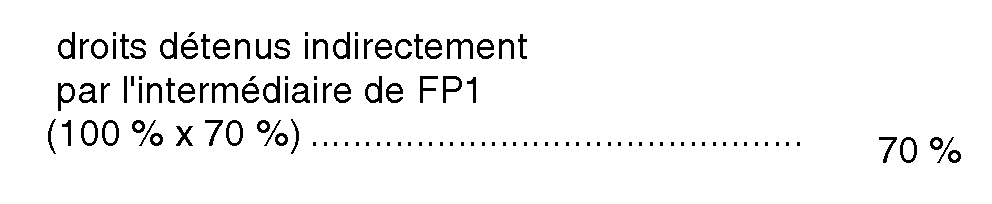

105.Exemple 2 :

• Hypothèse : soit la structure suivante dans laquelle :

- H et PM sont deux sociétés assujetties en France à l'impôt sur les sociétés ;

- X est une société étrangère qui n'est pas soumise à un régime fiscal privilégié ;

- FP1 et FP2 bénéficient à l'étranger d'un régime fiscal privilégié ;

- les pourcentages indiquent une détention conjointe des droits de vote et des droits financiers à la date de clôture des exercices de FP1 et FP2.

• Solution :

1. Champ d'application

Calcul des droits détenus par les sociétés H et PM dans FP1 et FP2.

Situation de la société H :

• dans FP1 :

La société H entre donc dans le champ d'application de l'article 209 B à raison des droits détenus dans FP1 et FP2.

Situation de la société PM :

• dans FP1 :

• dans FP2 :

La société PM entre donc dans le champ d'application de l'article 209 B à raison des droits détenus dans FP1 et FP2.

2. Proportion des résultats bénéficiaires à retenir

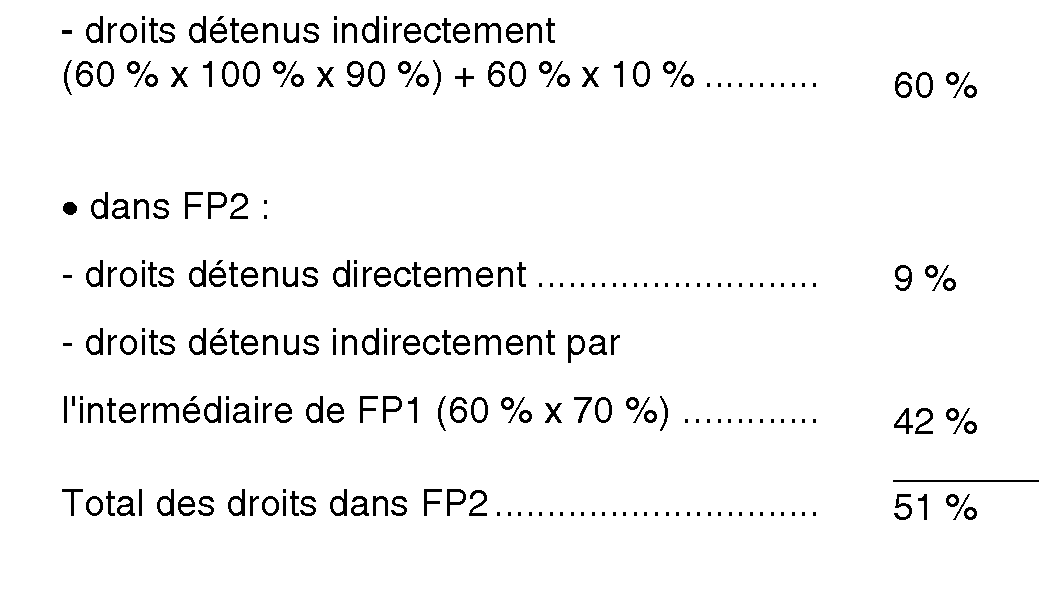

Situation de PM

- PM est assujettie à l'impôt, au titre de l'article 209 B, sur 100 % des bénéfices de FP1 et sur 70 % des bénéfices de FP2.

Situation de H

En application de l'article 102 T de l'annexe II au code général des impôts, H n'est pas imposée en proportion des droits détenus indirectement par l'intermédiaire de PM, au titre desquels PM est soumise à l'imposition prévue à l'article 209 B, à raison des mêmes bénéfices.

Par conséquent :

- les droits de H dans FP1 et FP2 étant inférieurs à ceux à raison desquels PM est soumise à l'imposition prévue à l'article 209 B, H ne sera pas imposée à raison des droits qu'elle détient indirectement par l'intermédiaire de PM ;

- toutefois, H étant située dans le champ d'application de l'article 209 B sera imposée à raison des droits qu'elle détient directement dans FP2 (soit 9 %).