B.O.I. N° 129 du 15 JUILLET1998

SECTION 4 :

Compensations versées aux collectivités locales

42.A compter de 1999, la perte de recettes résultant de l'application des dispositions de l'article 1465 A du code général des impôts fait l'objet d'une compensation aux collectivités locales et à leurs groupements dotés d'une fiscalité propre, ainsi qu'aux fonds départementaux de péréquation de la taxe professionnelle. Le montant de cette compensation leur est notifié en même temps que les bases imposables à leur profit.

A. RAPPEL : CREATIONS ET EXTENSIONS D'ACTIVITE INDUSTRIELLE ET DE RECHERCHE SCIENTIFIQUE ET TECHNIQUE OU DE SERVICES DE DIRECTION, D'ETUDES, D'INGENIERIE ET D'INFORMATIQUE

I. Débiteur de la compensation

43.Cette compensation est versée :

- soit par l'Etat, en ce qui concerne les pertes de recettes résultant de l'exonération des créations d'activités industrielles, de recherche scientifique et technique ou de service de direction, d'études, d'ingénierie ou d'informatique ;

- soit par le fonds national de péréquation mentionné à l'article 1648 B bis pour les extensions d'activités visées ci-dessus.

II. Calcul de la compensation

Elle est égale au produit obtenu en multipliant la perte de bases résultant, chaque année et pour chaque collectivité, de l'exonération par le taux de taxe professionnelle de la collectivité ou du groupement pour 1994.

44.Pour les communes qui appartenaient en 1994 à un groupement sans fiscalité propre, le taux de la compensation est majoré du taux appliqué au profit du groupement en 1994.

La compensation versée aux groupements de communes à fiscalité propre qui perçoivent pour la première fois à compter de 1995, aux lieu et place de leurs communes membres, une taxe professionnelle d'agglomération (cf. art. 1609 nonies C du code général des impôts) ou une taxe professionnelle de zone (cf. II de l'article 1609 quinquies C du code général des impôts) est égale :

- au montant de la perte de bases résultant, au titre de l'année d'imposition, de l'exonération ;

- par le taux moyen pondéré des communes membres du groupement constaté pour 1994 (taux calculé en retenant les produits communaux et syndicaux), éventuellement majoré du taux de 1994 du groupement à fiscalité propre préexistant ou ayant opté pour la taxe professionnelle d'agglomération ou de zone.

B. DECENTRALISATIONS, REPRISES ET RECONVERSIONS. CREATIONS D'ACTIVITE ARTISANALE

I. Débiteur

45.La perte de recettes résultant de l'exonération de l'ensemble des opérations de décentralisation, de reprise et de reconversion ou de création d'activité artisanale est compensée par le fonds national de péréquation mentionné à l'article 1648 B bis.

II. Calcul de la compensation

46.Cette compensation est égale au produit obtenu en multipliant la perte de bases résultant, chaque année et pour chaque collectivité, de l'exonération par le taux de taxe professionnelle de la collectivité ou du groupement pour 1997.

Pour les communes qui appartenaient en 1997 à un groupement sans fiscalité propre. le taux voté par la commune est majoré du taux appliqué au profit du groupement en 1997.

La compensation versée aux groupements de communes à fiscalité propre, qui perçoivent pour la première fois à compter de 1998 la taxe professionnelle aux lieu et place des communes en application des dispositions de l'article 1609 nonies C (communautés de ville) ou du II de l'article 1609 quinquies C (communautés de communes créant une zone d'activité économique), est égale :

- au montant de la perte de bases résultant, au titre de l'année d'imposition, de l'exonération ;

- par le taux moyen pondéré des communes membres du groupement constaté pour 1997 (calculé comme indiqué au n° 44 ), éventuellement majoré du taux de 1997 du groupement à fiscalité propre préexistant ou ayant opté pour la taxe professionnelle d'agglomération ou de zone.

Remarque :

47.Il est rappelé que :

D'une part, les bases exonérées servant au calcul des compensations sont, le cas échéant, diminuées de la réduction prévue en faveur des artisans qui emploient au plus trois salariés.

D'autre part, les pertes de bases résultant de l'exonération en faveur des artisans, visées à l'article 1452, ne fait l'objet d'aucune compensation alors même que le contribuable exonéré à ce titre pourrait également l'être au titre de l'article 1465 A (cf. ci-dessus n° 13 et s. ).

Enfin, l'exonération de droit de l'article 1465 A prévaut sur l'exonération sur délibération de l'article 1465 (les pertes de recettes résultant de cette dernière ne font l'objet d'aucune compensation).

Le Directeur,

Chef du Service de la Législation Fiscale

P. FORGET

•

ANNEXE

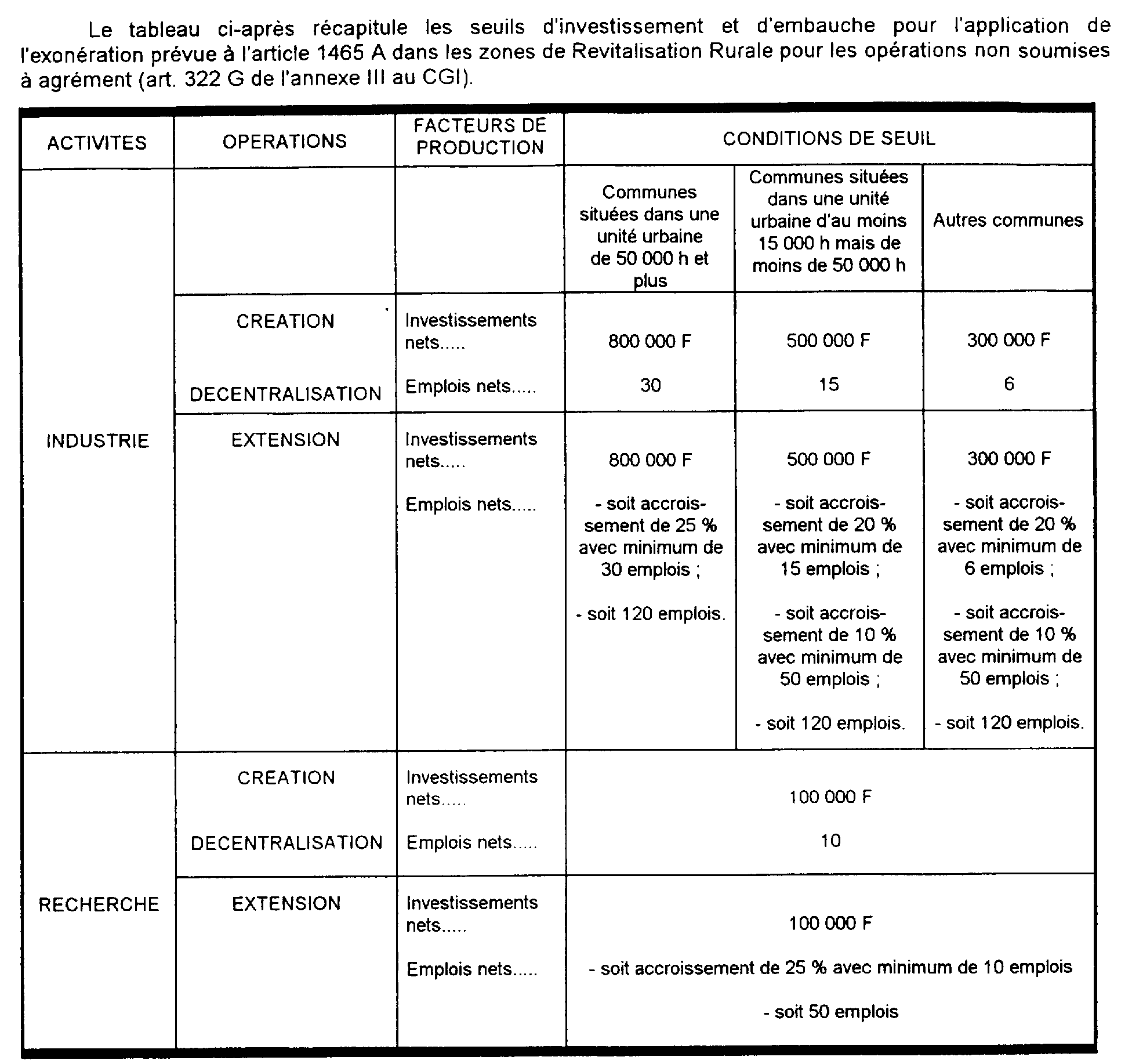

Conditions d'embauche et d'investissement applicables dans les zones de revitalisation rurale

1 La demande d'agrément doit être déposée préalablement à l'opération envisagée en cinq exemplaire à la Direction Générale des Impôts, service du Contentieux (Bureau IV C - Télédoc 957, 139, rue de Bercy, 75574 Pans cedex 12). Elle doit comporter les mêmes renseignements que ceux demandés par les autres agréments prévus dans le cadre de l'aménagement du territoire (cf. annexe 4 à l'instruction du 25 octobre 1990 - BOI 13 D-3-90).

2 L'exonération est accordée même si l'entreprise dispose déjà dans la commune d'un établissement distinct.