SOUS-SECTION 2 SITUATION DE LA SOCIÉTÉ ABSORBANTE

c. Reprises de la réserve spéciale des profits de construction (régime temporaire en vigueur jusqu'au 31/12/86).

39Lorsqu'une entreprise de construction de logements perdait sa qualification à l'occasion de l'apport de ses actifs immobiliers, cette perte entraînait normalement la remise en cause du régime spécial simplifié (cf. 8 B 223).

Toutefois, lorsque l'opération entre deux sociétés de construction de logements était placée sous le régime spécial des fusions défini à l'article 210 A du CGI, il était admis que la société absorbante reprenne à son passif la réserve spéciale des profits de construction constituée par la société absorbée, sans que celle-ci ait à en rattacher le montant aux résultats imposables de son dernier exercice d'exploitation.

La reprise de cette réserve devait faire l'objet d'un engagement exprès dans l'acte de fusion et devait être opérée par imputation prioritaire sur la prime de fusion. L'excédent éventuel par rapport à cette prime de la réserve spéciale dont le montant devait être reconstitué était ensuite imputé sur les réserves de la société absorbée incorporées au capital de la société absorbante, puis sur les bénéfices et réserves ordinaires figurant au bilan de cette dernière société à la date de l'opération de fusion.

En revanche, les stocks immobiliers d'une entreprise de construction de logements constituant l'essentiel de l'actif de l'entreprise, il n'avait pas paru possible d'étendre à ces entreprises la mesure de tempérament exposée ci-avant n°s 32 à 35 (cf. également 8 B 2242).

4. Réintégration des plus-values dont l'imposition avait été différée chez la société absorbée.

40 La société absorbante doit prendre l'engagement de réintégrer dans ses bénéfices d'exploitation les plus-values dont l'imposition avait été différée chez la société absorbée et qui n'avaient pas encore été réintégrées par cette dernière (CGI, art. 210 A-3- b ).

Cette situation est susceptible de se rencontrer dans les cas prévus à l'article 39 quaterdecies du CGI 1 , ou lorsque la société absorbée a reçu des apports-fusion ou assimilés au cours d'exercices antérieurs (sur les modalités voir ci-après n°s 45 et suivants ).

Le montant et le nombre des annuités de réintégration doivent être précisés dans l'acte de fusion. Ils sont égaux, respectivement, au montant et au nombre des annuités que la société absorbée aurait eu à réintégrer si elle n'avait pas été dissoute.

5. Réintégration des plus-values afférentes aux éléments amortissables compris dans l'apport.

41L'engagement souscrit par la société absorbante dans l'acte de fusion doit prévoir, en outre, la réintégration des plus-values afférentes aux éléments amortissables compris dans l'apport-fusion.

La réintégration de ces plus-values a pour contrepartie une majoration des bases d'amortissement des biens apportés.

Bien entendu, la réintégration n'a pas à être opérée lorsque les biens apportés étaient affectés à une exploitation étrangère.

42Les plus-values sur éléments amortissables éventuellement diminuées des plus-values nettes à long terme à raison desquelles la société apporteuse a opté pour la taxation au taux réduit (cf. ci-dessus 4 1 1241, n° 13) - doivent être réintégrées dans les résultats de la société bénéficiaire des apports après la fusion. L'engagement souscrit par la société absorbante dans l'acte de fusion doit prévoir la réintégration des plus-values en cause sur une période dont la durée est précisée ci-après.

a. Calcul de la somme à réintégrer.

43Pour ce calcul, il y a lieu de procéder à une compensation entre les plus-values et les moins-values dégagées par l'apport des biens amortissables. Les plus-values à prendre en compte sont les plus-values à court terme ainsi que les plus-values à long terme pour lesquelles la société absorbée n'a pas opté pour l'imposition immédiate au taux réduit. Les plus-values à long terme sont retenues pour l'intégralité de leur montant.

La plus-value nette à réintégrer dans les bénéfices d'exploitation de la société absorbante est égale en principe à l'excédent des plus-values dégagé de cette compensation.

44Toutefois, dans un souci de simplification, il est admis que la société absorbante peut librement compenser, à la date de la fusion, la plus-value nette afférente aux éléments amortissables compris dans l'apport avec ceux des déficits de la société absorbée qu'elle est autorisée, par l'agrément du ministre de l'Économie et des Finances à reporter sur ses propres résultats. La somme à réintégrer se trouve réduite d'autant.

b. Période de réintégration des plus-values.

1° Principe.

45La réintégration des plus-values afférentes aux éléments amortissables compris dans l'apport-fusion s'effectue sur une durée :

- de 15 ans pour les constructions et les droits qui se rapportent à des constructions c'est-à-dire les bâtiments, y compris ceux édifiés sur le sol d'autrui, et l'ensemble des installations, agencements, aménagements et ouvrages d'infrastructures qui s'amortissent dans les mêmes conditions que les bâtiments. Les droits qui se rapportent à des constructions concernent notamment la fraction des droits du preneur d'un contrat de crédit-bail immobilier représentative des constructions.

L'article 28-IV et V de la loi de modernisation agricole du 1er février 1995 étend l'application de ce délai aux plantations et aux agencements et aménagements de terrains dont la durée d'amortissement est au moins égale à 15 ans.

46- de 5 ans dans les autres cas, c'est-à-dire pour toutes les immobilisations amortissables autres que les constructions et les droits qui s'y rapportent.

Pour le calcul de la somme à réintégrer, il y a lieu de procéder à un compensation entre les plus-values et moins-values dégagées par l'apport des biens relevant d'une durée de réintégration identique.

2° Exception.

47Lorsque la plus-value nette sur les constructions excède 90 % de la plus-value nette globale sur éléments amortissables, la réintégration des plus-values afférentes aux constructions est effectuée sur la durée moyenne pondérée d'amortissement des constructions. Cette mesure est exclusivement réservée aux constructions, à l'exclusion des droits immobiliers qui se rapportent à des constructions.

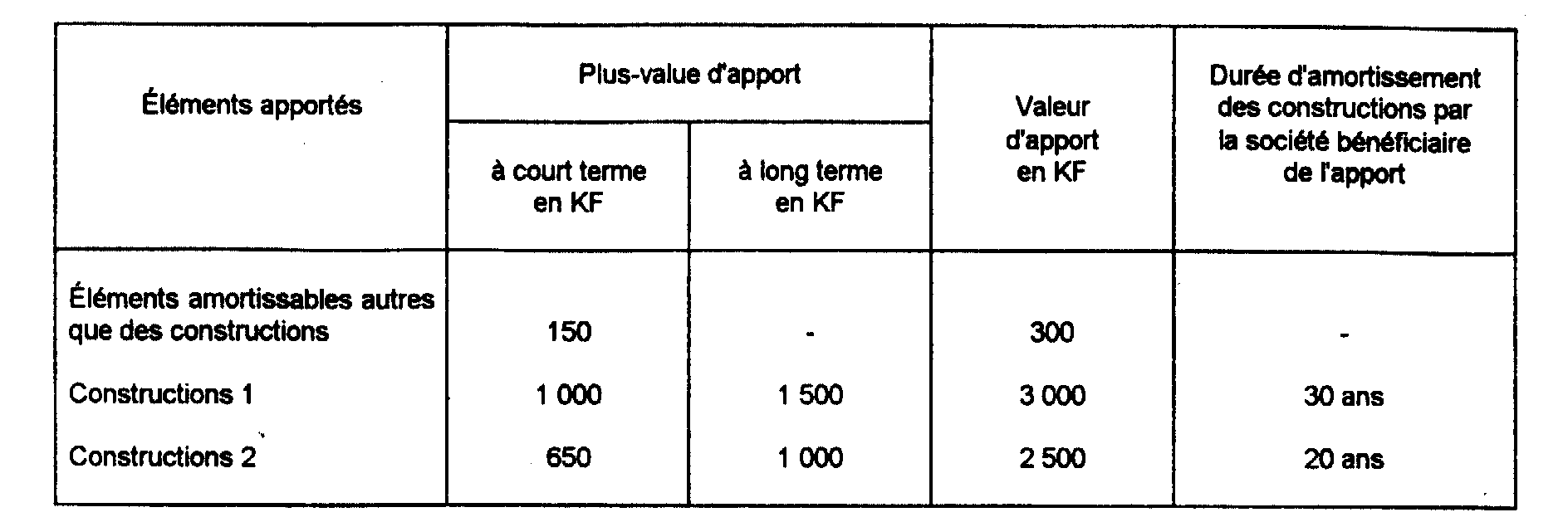

Exemple : La société A apporte à la société B les éléments amortissables suivants :

• La société A opte pour l'imposition immédiate au taux réduit de la plus-value globale à long terme dégagée lors de l'apport : voir ci-avant 4 1 1241, n° 13.

La plus-value globale à court terme sur les éléments autres que les constructions doit être réintégrée sur une période de 5 ans, soit 30 à réintégrer chaque année ( (150 / 5) )

Le pourcentage de la plus-value globale à court terme afférente aux constructions par rapport à la plus-value totale à réintégrer est de :

Dès lors que le pourcentage obtenu est supérieur à 90 %, la société absorbante doit réintégrer les plus-values d'apport afférentes aux constructions sur la durée moyenne pondérée d'amortissement de ces constructions.

La durée moyenne pondérée d'amortissement des constructions est de :

Arrondie au nombre d'années le plus proche, soit 25 ans.

En conséquence, la durée de la réintégration des plus-values à court terme afférentes aux constructions est de 25 ans, soit 66 à réintégrer chaque année ( (1 650 / 25) ).

• La société A n'opte pas pour l'imposition immédiate au taux réduit de la plus-value globale à long terme.

Comme au a), la plus-value globale à court terme sur les éléments autres que les constructions doit être réintégrée sur une période de 5 ans, soit 30 à réintégrer chaque année.

Le pourcentage de la plus-value globale afférente aux constructions par rapport à la plus-value totale à réintégrer est de :

Ce pourcentage étant supérieur à 90 %, la durée de réintégration des plus-values afférentes aux constructions est de 25 ans, soit 166 à réintégrer chaque année ( (4 150 / 25) ).

c. La réintégration des plus-values doit être effectuée par parts égales sur la durée de réintégration.

48La réintégration des plus-values par la société absorbante doit être effectuée par parts égales sur la durée de réintégration précédemment définie.

Dès lors, la société absorbante doit réintegrer dans les résultats de chacun des exercices de la période de réintégration :

- 1/5ème de la plus-value d'apport afférente aux biens autres que les constructions ;

- 1/15ème de la plus-value d'apport afférente aux constructions et droits qui se rapportent à des constructions ;

- ou, lorsque la plus-value nette sur les constructions excède 90 % de la plus-value nette globale sur éléments amortissables, une somme égale au rapport existant entre le montant des plus-values afférentes aux constructions et la durée moyenne pondérée d'amortissement de ces constructions.

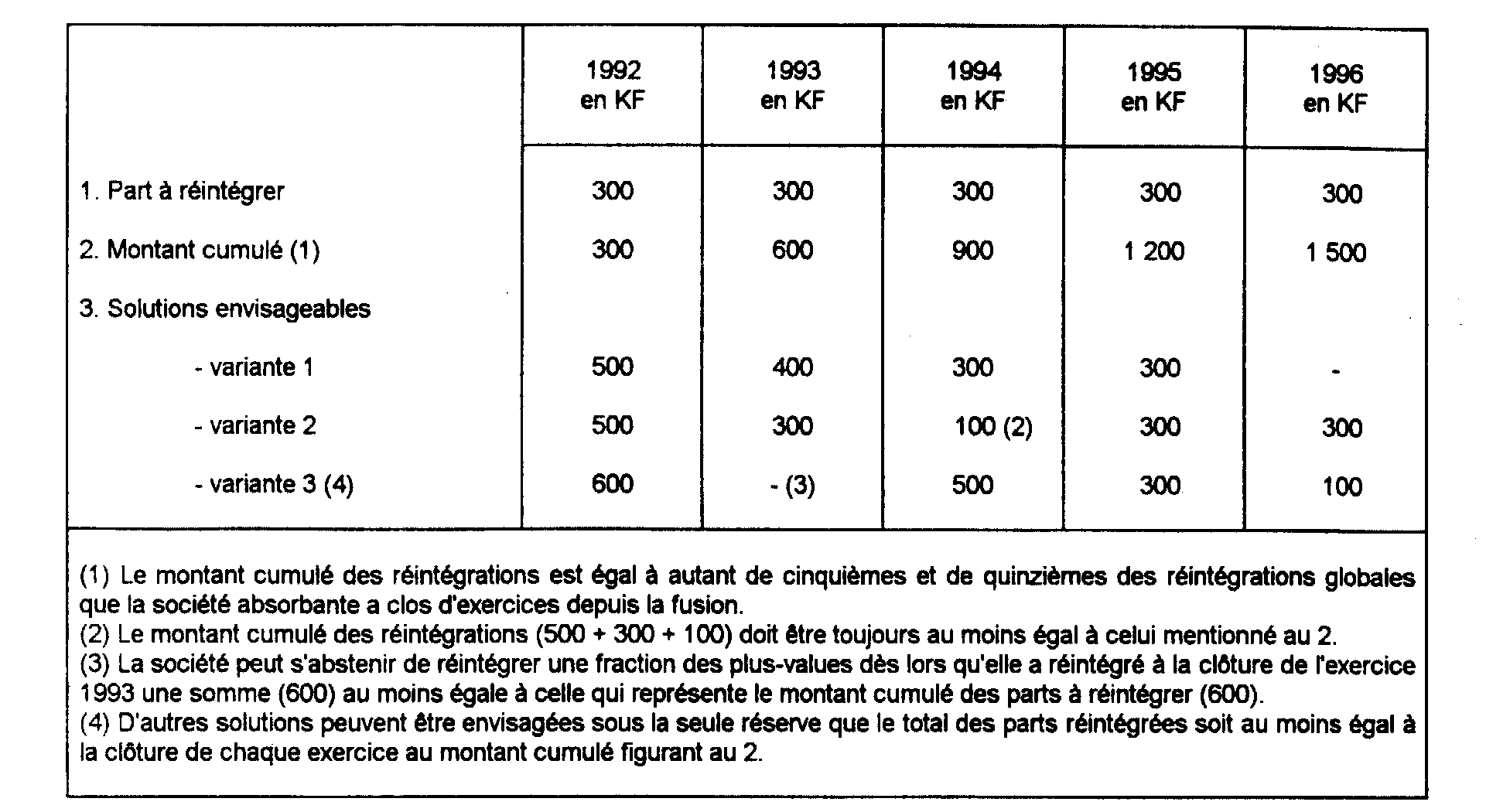

49Toutefois, la société absorbante pourra, comme par le passé, procéder à la réintégration anticipée de tout ou partie des plus-values à réintégrer.

L'obligation sera ainsi considérée comme satisfaite si le montant cumulé des réintégrations est au moins égal à autant de fractions des plus-values que cette société a effectivement clos d'exercices depuis la fusion.

50Exemple :

Une société A est absorbée par une société B, avec effet au 1er janvier 1992. Les plus-values afférentes aux éléments amortissables apportés par A sont les suivantes :

- plus-values afférentes aux biens autres que les constructions (à réintégrer sur 5 ans) : 500 000 F

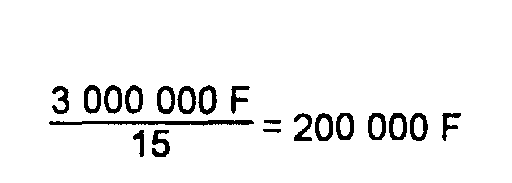

- plus-values afférentes aux constructions (à réintégrer sur 15 ans) : 3 000 000 F

Les réintégrations à effectuer annuellement par la société absorbante sont de :

- biens autres que les constructions :

- constructions :

La société B doit donc réintégrer 300 000 F (100 000 F + 200 000 F) dans le résultat imposable de chacun de ses exercices 1992 à 1996 et 200 000 F dans celui de chacun des exercices 1997 à 2006.

Elle peut toutefois procéder à des réintégrations supérieures à celles auxquelles elle est légalement tenue. Mais, à la fin de chaque exercice, le montant cumulé des réintégrations opérées doit au moins être égal au montant qui aurait résulté d'une réintégration linéaire.

51Le tableau ci-après résume les modalités pratiques de cette tolérance :

d. Cession d'un bien amortissable.

52L'engagement souscrit par la société absorbante dans l'acte de fusion doit désormais prévoir que la cession d'un bien amortissable entraîne l'imposition immédiate de la fraction de la plus-value afférente au bien cédé qui n'a pas encore été réintégrée.

Cette imposition est applicable quelles que soient les modalités de cession du bien concerné : vente, don, apport, destruction, mise au rebut, etc.

L'application de cette nouvelle règle appelle deux précisions :

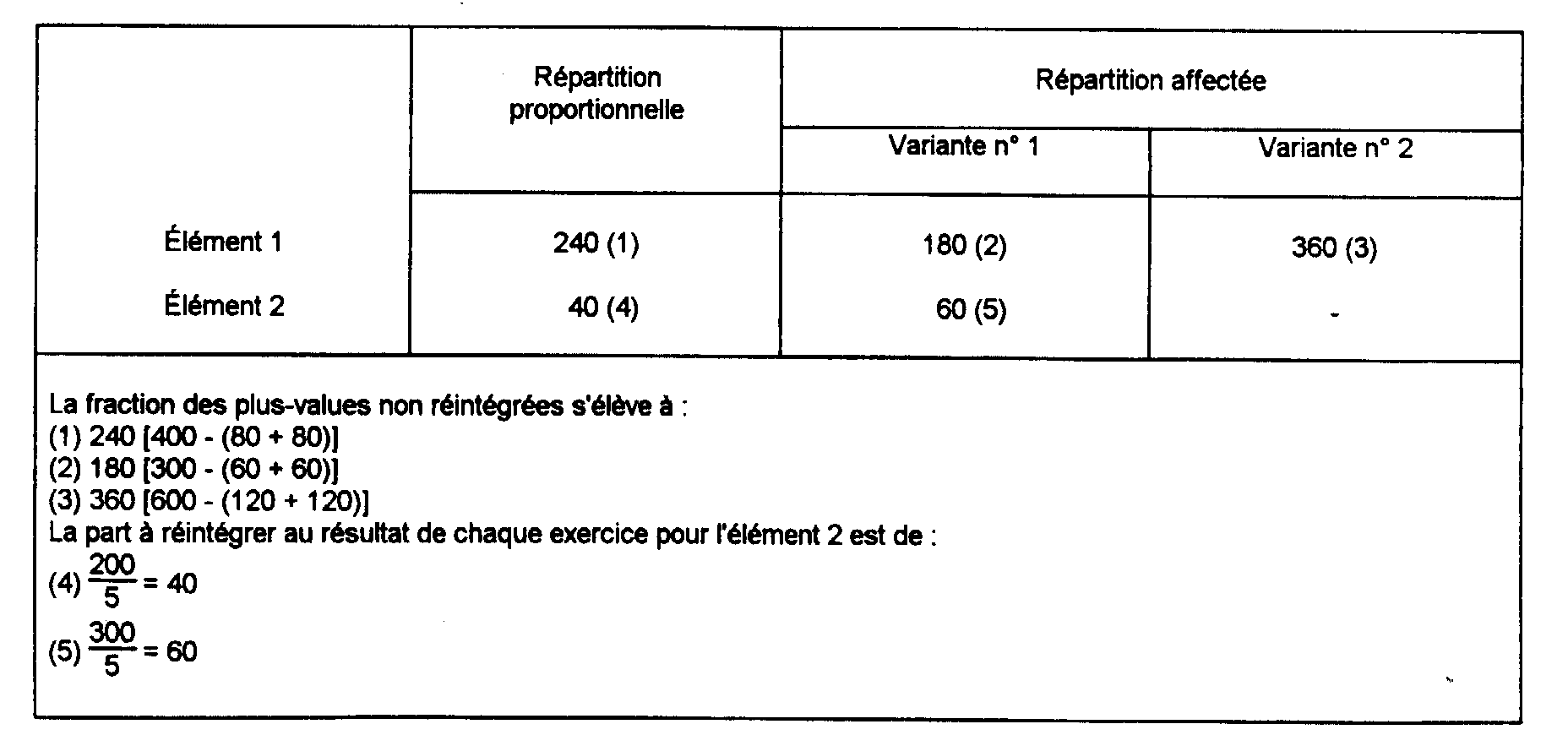

531° La première concerne l'obligation pour la société absorbante de mentionner sur l'état prévu à l'article 54 septies tous les renseignements nécessaires, notamment le montant des plus-values afférentes à chaque nature des biens, qui n'ont pas encore été réintégrées dans les résultats des exercices clos depuis la fusion.

Lorsque la plus-value nette globale sur les éléments amortissables autres que les constructions résulte d'une compensation entre plus values et moins-values, il est admis que la société absorbante peut choisir entre une répartition proportionnelle et une affectation sur certains biens pour la détermination des plus-values nettes à réintégrer sur chaque bien.

iDans ce dernier cas, la société doit produire en annexe à l'état prévu à l'article 54 septies du code général des impôts, la quote-part de la plus-value nette affectée à chaque bien.

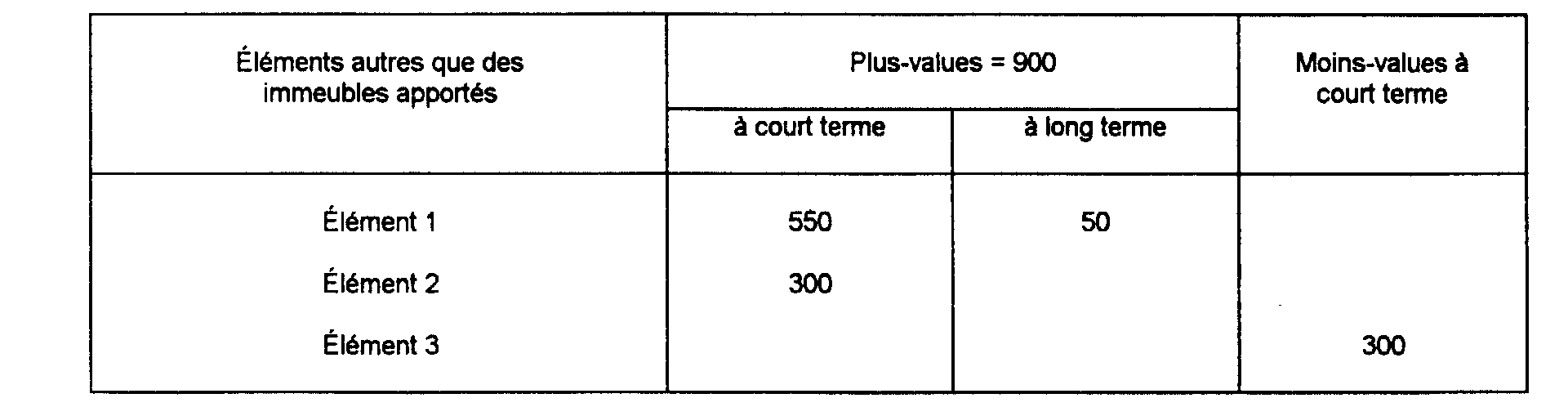

54 Exemple : Une société A apporte en 1992 à une société B les éléments amortissables suivants :

La société A n'opte pas pour la taxation au taux réduit de la plus-value à long terme dégagée par l'apport de l'élément 1. La plus-value globale à réintégrer dans les résultats de B s'élève à :

550 + 300 + 50 - 300 = 600

La société B doit donc réintégrer dans les résultats de chacun des exercices de la période de réintégration : (600 / 5) = 120

À la clôture du premier exercice qui suit la fusion, l'entreprise doit mentionner bien par bien, sur l'annexe à l'état prévu à l'article 54 septies du CGI, la répartition des plus-values à réintégrer, lorsqu'elle entend affecter sur certains biens, la plus-value nette à réintégrer.

Le choix effectué par l'entreprise d'affecter bien par bien les réintégrations à opérer, constitue une décision de gestion qui lui est opposable. En l'absence d'un tel choix, les réintégrations seront réputées effectuées selon la méthode proportionnelle.

En cas de cession de l'élément 1 au cours de l'année 1994, la société B doit réintégrer dans les bénéfices de l'exercice clos le 31 décembre 1994.

552° La deuxième précision concerne la dérogation à cette règle lorsque le bien concerné fait l'objet d'un nouvel apport dans le cadre d'une opération elle-même soumise au régime spécial.

Dans ce cas, et conformément aux dispositions du b du 3 de l'article 210 A, la societé absorbante ou bénéficiaire du nouvel apport se substitue à la société apporteuse pour la réintégration des plus-values dont l'imposition avait été différée chez cette dernière.

Bien entendu, la cession du bien concerné par la nouvelle société absorbante ou bénéficiaire entraîne l'imposition immédiate des fractions de plus-values non encore réintégrées.

56Exemple :

Une société A est absorbée en 1992 par une société B. Les plus-values afférentes aux constructions s'élèvent à 1 500 000 F. Les réintégrations à effectuer annuellement par la société absorbante sont de 100 000 F

( (1 500 000 / 15) ).

Au titre de chacun des exercices 1992 et 1993, la société B a réintégré 100 000 F dans son résultat soit 200 000 F au total.

• En 1994, la société B est absorbée par une société C. Les plus-values afférentes à ces constructions s'élèvent à 1 200 000 F.

Les obligations de la societé C sont les suivantes :

- réintégration par parts égales des plus-values résultant de la précédente opération, soit 100 000 F au titre de chacun des exercices 1994 à 2006 ;

- réintégration par parts égales des plus-values résultant de la nouvelle opération, soit 80 000 F ( (1 200 000 / 15) )

au titre de chacun des exercices 1994 à 2008.

La cession de ces constructions par C au cours de l'année 2001 entraînera l'imposition immédiate des plus-values non encore réintégrées, soit :

- 600 000 F au titre de la première opération ;

- et 640 000 F au titre de l'absorption de B par C.

• Si, en 1994, il est constaté une moins-value de 390 000 F sur ces constructions, les obligations de la société C seront limitées à la réintégration par parts égales, sur la période 1994-2006, des plus-values résultant de la précédente opération sous déduction de la moins-value constatée en 1994, soit à réintégrer au titre de chacun des exercices 1994 à 2006 :

(1 500 000 - (200 000 + 390 000) / 13) = 70 000 F

ou (1 500 000 / 15) - (390 000 / 13) = 70 000 F

Bien entendu, la moins-value de 390 000 F ne peut être déduite ni par la société B ni par la société C.

57 Remarques. - Contre-passation des amortissements réputés différés en cas de cession d'immobilisation.

Conformément à une tolérance administrative (cf. 4 D 1542, n° 20), les entreprises qui le désiraient et qui en avaient la possiblité, pouvaient contre-passer les amortissements réputés différés sur le plan fiscal et correspondant à un bien cédé ou mis hors service. De ce fait, la valeur comptable du bien considéré était augmentée et corrélativement la plus-value à court terme était diminuée ou la moins-value de même nature était accrue. Les amortissements réputés différés dont il s'agit n'étaient pas alors plus reportables.

Cette doctrine qui était appliquée lors des fusions et opérations assimilées, est rapportée en ce qui concerne les opérations affectant les résultats des exercices ouverts à compter du 1er janvier 1992.

58En cas de cession ou de mise hors service d'éléments dont les amortissements ont été réputés différés du point de vue fiscal, seules les règles rappelées au n° 19 de la documentation de base 4 D 1542 sont désormais applicables.

1 La possibilité de répartir le montant net des plus-values à court terme, par parts égales, sur l'année de leur réalisation et les deux années suivantes n'est plus applicable aux plus-values nettes à court terme réalisées par les entreprises soumises à l'impôt sur les sociétés au cours des exercices ouverts depuis le 1er janvier 1987 (CGI, art. 39 quaterdecies- 1 , al. 3).