B.O.I. N° 152 du 18 AOUT 2000

B. MODALITES D'APPLICATION DU REGIME FISCAL DE FAVEUR

24.Aux termes de l'article 210 B du code général des impôts, le régime fiscal de faveur des fusions prévu à l'article 210 A du même code s'applique de plein droit ou sur agrément aux scissions.

25.L'agrément n'est pas nécessaire aux scissions de sociétés comportant au moins deux branches complètes d'activité lorsque chacune des sociétés bénéficiaires des apports reçoit une ou plusieurs de ces branches et que les associés de la société scindée s'engagent, dans l'acte de scission, à conserver pendant trois ans les titres représentatifs de l'apport qui leur ont été répartis proportionnellement à leurs droits dans le capital.

Afin de donner une certaine souplesse à ce dispositif, l'obligation de conservation des titres n'est pas exigée des associés détenteurs de titres de placement représentant au total moins de 5% du capital.

I. Les branches complètes d'activité apportées

1. La notion de branche complète d'activité

26.L'agrément n'est pas nécessaire en cas de scission de société comportant au moins deux branches complètes d'activité lorsque chacune des sociétés bénéficiaires des apports reçoit une ou plusieurs de ces branches.

Les branches complètes d'activité de la société apporteuse doivent être clairement identifiables et distinctes.

La notion de branche complète d'activité est définie ci-après à la sous-section 2.

Cependant, les précisions suivantes sont apportées :

27.1. La réponse ministérielle du 18 décembre 1986, 4 qui admet, sous certaines conditions, que les immeubles affectés à l'activité de production constituent une branche complète d'activité, est exclusivement réservée aux scissions préparatoires à la transmission à titre gratuit d'entreprises agréées conformément à l'arrêté du 8 décembre 1980 ;

28.2. Les mesures d'assouplissement prévues aux n os68 à 75 en faveur des opérations d'apports partiels d'actif ne sont pas applicables aux scissions ;

29.3. La loi ne prévoit pas l'application de plein droit du régime de faveur aux scissions portant sur des éléments assimilés à une branche complète d'activité. Les scissions qui emportent apport de titres, constitutifs ou non d'éléments assimilés à une branche complète d'activité sont, sauf agrément, imposées dans les conditions de droit commun.

Seuls les apports partiels d'actif de participations assimilées à une branche complète d'activité peuvent être placés de plein droit sous le régime fiscal de faveur des fusions.

2. L'apport d'une ou plusieurs branches complètes d'activité

30.Chacune des sociétés bénéficiaires des apports reçoit une ou plusieurs branches complètes d'activité.

31.La notion de branche complète d'activité fait obstacle à l'apport d'éléments d'actif ou de passif isolés.

Toutefois, il est admis que l'existence d'un patrimoine étranger à l'exploitation de la société scindée ne s'oppose pas, sous certaines conditions, à l'application de plein droit du régime de faveur.

Le patrimoine étranger à l'exploitation correspond à l'ensemble des éléments d'actif et de passif qui ne sont pas affectés aux branches d'activité de la société scindée (actifs immobiliers ou financiers relevant d'une gestion patrimoniale). Le patrimoine étranger à l'exploitation ne comprend pas les éléments d'actif et de passif afférents aux services administratifs communs de la société (comptabilité, gestion du personnel, ) dès lors qu'ils sont affectés aux branches d'activité apportées 5 .

Le bénéfice de cette tolérance est strictement soumis aux conditions suivantes appréciées à la date d'effet de l'opération 6 :

- la valeur réelle du patrimoine étranger à l'exploitation est positive ;

- la valeur réelle du patrimoine étranger à l'exploitation n'excède pas 10 % de la valeur réelle de la société scindée ;

- le patrimoine étranger à l'exploitation de la société scindée doit pouvoir être réparti proportionnellement à la valeur réelle des branches complètes d'activité apportées. A cet égard, les éléments d'actif et de passif du patrimoine étranger à l'exploitation sont répartis en fonction de leur valeur réelle sans qu'il soit nécessaire de tenir compte de leur nature. Il n'est pas exigé de répartir chaque élément.

Exemple :

32.La société M comporte trois branches complètes d'activité BCA1, BCA2 et BCA3 et un patrimoine étranger à l'exploitation (PEE) composé de deux immeubles et de placements financiers.

La société M est scindée le 24 décembre N au profit de deux sociétés S1 et S2. La société S1 reçoit les deux branches complètes d'activité BCA1 et BCA2. La société S2 reçoit la branche complète d'activité BCA3.

L'opération de scission est réalisée avec un effet rétroactif au 1er janvier N.

La valeur réelle de la société M qui s'élève à 64 000 000 F au 1er janvier N se décompose ainsi :

- actif net réel de la branche complète d'activité BCA1 : 5 000 000 F ;

- actif net réel de la branche complète d'activité BCA2 : 40 000 000 F ;

- actif net réel de la branche complète d'activité BCA3 : 15 000 000 F ;

- actif net réel du patrimoine étranger à l'exploitation PEE : 4 000 000 F (2 100 000 F et 850 000 F pour les deux immeubles et 1 050 000 F au titre des placements financiers).

La valeur réelle du patrimoine étranger à l'exploitation est positive et n'excède pas 10 % de la valeur réelle de la société scindée M au 1er janvier N (6 400 000 F (64 000 000 F X 10 %)).

Pour l'application de plein droit du régime fiscal de faveur, il est admis que le patrimoine étranger à l'exploitation de la société scindée puisse être réparti proportionnellement à la valeur réelle des branches complètes d'activité apportées.

La valeur réelle des branches complètes d'activité BCA1 et BCA2 apportées à la société S1 (45 000 000 F) représente 75 % de la valeur réelle totale des branches complètes d'activité apportées (60 000 000 F).

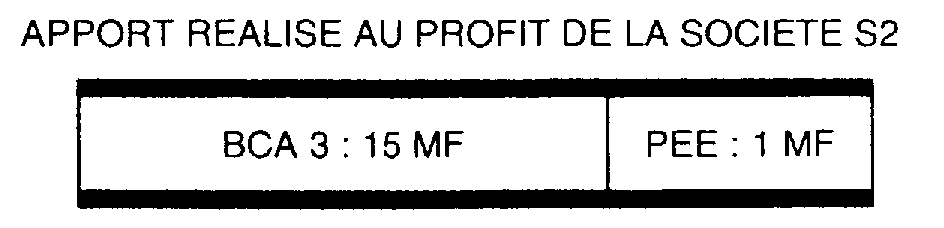

La valeur réelle de la branche complète d'activité BCA3 apportée à la société S2 (15 000 000 F) représente 25 % de la valeur réelle totale des branches complètes d'activité apportées (60 000 000 F).

• Répartition de la valeur réelle du patrimoine étranger à l'exploitation de 4 000 000 F :

- Société S1 : 3 000 000 F (4 000 000 F X 75 %) ;

- Société S2 : 1 000 000 F (4 000 000 F X 25 %).

• Répartition des éléments d'actif du patrimoine étranger à l'exploitation selon leur valeur réelle :

- Hypothèse n° 1 :

- Eléments d'actif apportés à la société S1 avec les branches complètes d'activité BCA1 et BCA2 : Immeubles d'une valeur réelle totale de 2 950 000 F et placements financiers pour une valeur réelle de 50 000 F.

- Eléments d'actif apportés à la société S2 avec la branche complète d'activité BCA3 : Placements financiers pour une valeur réelle de 1 000 000 F.

- Hypothèse n° 2 :

- Eléments d'actif apportés à la société S1 avec les branches complètes d'activité BCA1 et BCA2 : Immeuble d'une valeur réelle de 2 100 000 F et placements financiers pour une valeur réelle de 900 000 F.

- Eléments d'actif apportés à la société S2 avec la branche complète d'activité BCA3 : Immeuble d'une valeur réelle de 850 000 F et placements financiers pour une valeur réelle de 150 000 F.

33.Le régime fiscal de faveur n'est pas applicable de plein droit lorsque la répartition envisagée des apports comporte :

- une ou plusieurs branches d'activité qui ne sont pas complètes ;

- un patrimoine étranger à l'exploitation d'une valeur réelle supérieure à 10 % de la valeur réelle de la société scindée ;

- un patrimoine étranger à l'exploitation d'une valeur négative, quel que soit son montant ;

- un patrimoine étranger à l'exploitation qui ne peut pas être réparti proportionnellement à la valeur réelle des branches complètes d'activité apportées.

II. Portée de l'engagement de conservation des titres répartis proportionnellement

34.Les deux obligations de répartition proportionnelle d'une part, et de conservation des titres représentatifs des apports d'autre part, ont pour but d'éviter les « scissions partage » et d'assurer l'association des associés de la société scindée avec l'ensemble des sociétés bénéficiaires des apports.

En effet, l'extension du régime fiscal de faveur des fusions prévu à l'article 210 A du code général des impôts aux scissions n'a pas pour objet d'organiser au niveau des associés le partage des actifs de la société scindée même si la recomposition de l'actionnariat peut s'inscrire à terme dans le prolongement de la réorganisation des activités.

1. Répartition proportionnelle des titres représentatifs des apports

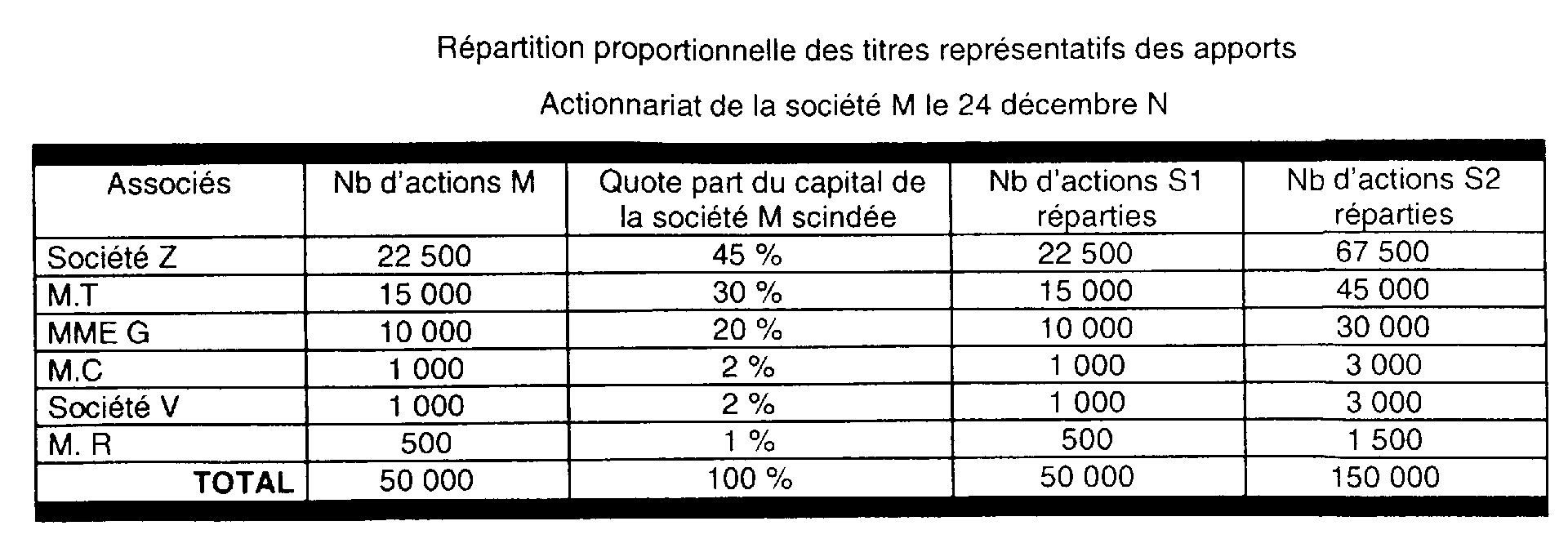

35.Chaque associé reçoit des titres des sociétés bénéficiaires des apports proportionnellement à ses droits dans le capital de la société scindée.

Exemple : (reprise des données de l'exemple précédent : paragraphe n° 32)

36.Titres représentatifs des apports :

En rémunération des apports, les sociétés S1 et S2 procèdent aux augmentations de capital suivantes :

- La société S1 émet 50 000 titres d'une valeur nominale de 100 F.

- La société S2 émet 150 000 titres d'une valeur nominale de 100 F.

2. Portée de l'engagement de conservation des titres

Principe :

37.Les associés de la société scindée s'engagent, dans l'acte de scission, à conserver pendant trois ans les titres représentatifs des apports.

38.L'engagement de conservation est respecté si l'associé détient à tout moment de la période de trois ans qui suit l'opération de scission un nombre de titres, apprécié au regard de chaque société bénéficiaire des apports, au moins égal à celui qu'il a reçu en échange des titres de la société scindée.

Mais le nombre de titres n'est pas en lui-même suffisant pour apprécier si l'associé a ou non respecté son engagement de conserver les titres pendant une durée de trois ans. En effet, les titres en cause peuvent faire l'objet d'une opération de regroupement ou de division. Dans ce cas, le nombre de titres sur lequel doit porter l'engagement de conservation doit être ajusté.

39.Autrement dit, les titres conservés doivent présenter les mêmes caractéristiques économiques que ceux reçus en échange. En effet, pour l'application de plein droit du régime de faveur, les titres représentatifs d'un apport correspondent à une rémunération fondée directement et exclusivement sur l'appréciation du poids réel économique de l'apport au regard de celui de la société bénéficiaire de l'apport.

La nature et la portée des droits attachés aux titres reçus en rémunération ne peuvent être altérées ni, au moment de l'apport, par la prise en compte d'éléments extérieurs à l'opération d'apport (parités déterminées au niveau mondial dans le cadre d'un rapprochement international par exemple) ni, ultérieurement, par notamment un aménagement particulier des statuts de la société bénéficiaire de l'apport.

40.Ce principe n'interdit pas à la société bénéficiaire de l'apport de procéder ultérieurement à des augmentations de capital. Dans ce cas, la réduction mécanique de l'importance relative de la participation grevée de l'engagement de conservation reste sans incidence sur le respect de cet engagement dès lors que les caractéristiques économiques des titres restent inchangées.

En revanche, il y a rupture de l'engagement de conservation lorsque la société bénéficiaire de l'apport réduit son capital sauf en cas d'imputation égalitaire de ses pertes.

La cession, au cours de la période de trois ans, des droits préférentiels de souscription à une augmentation de capital qui sont attachés aux actions soumises à l'obligation de conservation constitue une rupture de l'engagement. Ces droits constituent un démembrement des actions en cause.

Toutefois, une telle cession ne sera pas considérée comme une violation de l'engagement de conservation si un montant équivalent au prix de cession des droits de souscription est immédiatement utilisé pour souscrire à l'augmentation de capital ou acquérir des actions de la société qui procède à l'augmentation de capital. Ces titres sont également soumis à l'engagement de conservation de trois ans calculés à compter de l'opération d'apport.

41.Il n'est pas exigé que les associés de la société scindée soient français.

42.Le respect de l'engagement de conservation des titres répartis proportionnellement aux droits des associés est une condition substantielle de l'application de plein droit du régime de faveur.

La rupture de l'engagement de conservation par un seul associé pendant le délai de trois ans entraîne la déchéance rétroactive et totale du régime de faveur appliqué à la scission.

Obligations déclaratives :

- Pour les scissions réalisées avant le 1er janvier 2000 :

43.Conformément au III. de l'article 54 septies du code général des impôts, le maintien du régime prévu aux articles 210 A et 210 B est subordonné à la production d'un état indiquant la situation de propriété, au cours de l'exercice, des titres représentatifs des apports que les associés de la société scindée se sont engagés à conserver pendant trois ans.

Cet état, conforme au modèle fixé par l'administration 7 , est établi par les sociétés bénéficiaires des apports et doit être joint à leurs déclarations de résultats souscrites au titre de la période couverte par l'engagement de conservation des titres.

- Pour les scissions réalisées à compter du 1er janvier 2000 :

44.Si l'état de situation de propriété des titres n'est pas produit au titre d'un exercice ou si les renseignements qui y sont portés sont inexacts ou incomplets, il est prononcé une amende égale à 5 % des résultats de la société scindée non imposés en application des dispositions prévues aux articles 210 A et 210 B.

Tolérance légale :

45.L'obligation de conservation des titres n'est pas exigée des associés détenteurs de titres de placement représentant au total moins de 5 % du capital.

Les titres de placement se définissent, pour l'application de ces dispositions prévues à l'article 210 B, comme ceux acquis en vue de retirer un revenu direct ou une plus-value et non comme ceux détenus afin de gérer la société scindée ou exercer un contrôle.

Le seuil de 5 % s'apprécie par rapport au capital de la société scindée à la date d'approbation de l'opération de scission. La quote-part détenue par les associés dans le capital des sociétés bénéficiaires des apports n'est pas prise en considération.

Le seuil de 5 % s'apprécie globalement. Il concerne les associés qui détiennent ensemble moins de 5 % du capital de la société scindée.

Le seuil de 5 % s'analyse, notamment, en terme de droits de vote et de droits financiers. Ainsi, la dispense de l'obligation de conservation ne s'applique pas aux associés qui, bien que détenteurs de moins de 5 % des titres, pourraient contrôler ou exercer des droits supérieurs à 5 % dans la société scindée, notamment par un aménagement particulier des statuts.

Exemple : (reprise des données de l'exemple précédent paragraphe n° 32)

46.Les associés dispensés de l'obligation de conservation des titres S1 et S2 représentatifs des apports sont, dès lors qu'il s'agit de titres de placement :

Trois hypothèses sont envisageables :

Hypothèse n° 1 :

M.C et M.R qui détiennent ensemble 3 % du capital de la société M scindée.

Hypothèse n° 2 :

M.C et la société V qui détiennent ensemble 4 % du capital de la société M scindée.

Hypothèse n° 3 :

M.R et la société V qui détiennent ensemble 3 % du capital de la société M scindée.