B.O.I. N° 137 du 30 JUILLET 2001

SECTION 2

Conditions d'exonération

64.La valeur de l'ensemble des biens nécessaires à l'exploitation d'une entreprise individuelle est susceptible de bénéficier de l'exonération partielle de droits de mutation par décès aux conditions suivantes :

- l'entreprise individuelle a été détenue depuis plus de deux ans par le défunt au jour de son décès, lorsqu'elle a été acquise à titre onéreux ;

- chacun des héritiers, donataires ou légataires s'engage, dans la déclaration de succession, pour lui et ses ayants cause à titre gratuit, à conserver l'ensemble de ces biens pendant une durée de six ans à compter du décès ;

- l'un d'entre eux poursuit effectivement pendant cinq années l'exploitation de l'entreprise individuelle à compter de la date du décès de l'entrepreneur individuel.

A. DÉLAI DE DÉTENTION DE L'ENSEMBLE DES BIENS NÉCESSAIRES À L'EXPLOITATION DE L'ENTREPRISE INDIVIDUELLE

65.L'exonération partielle prévue à l'article 789 B du code général des impôts n'est accordée que lorsque l'entreprise individuelle est détenue par le défunt depuis plus de deux ans après son acquisition à titre onéreux.

En conséquence, les parties doivent justifier de la date d'acquisition de celle-ci par tous les moyens compatibles avec la procédure écrite.

66.En revanche, aucun délai de détention n'est exigé lorsque le défunt a acquis l'entreprise individuelle autrement qu'à titre onéreux (mutation à titre gratuit, création).

B. ENGAGEMENT INDIVIDUEL DES HÉRITIERS, DONATAIRES OU LÉGATAIRES DE CONSERVER PENDANT SIX ANS L'ENSEMBLE DES BIENS NÉCESSAIRES À L'EXPLOITATION DE L'ENTREPRISE INDIVIDUELLE

67.Cette condition vise à assurer la continuation de l'exploitation de l'entreprise pendant six années après le décès de l'entrepreneur. Dès lors, l'engagement de conservation pris par chacun des héritiers concerne l'ensemble des biens affectés à l'exploitation de l'entreprise.

Bien entendu, le remplacement ou la cession isolée d'un élément d'actif de l'entreprise individuelle ne suffit pas à caractériser la rupture de cet engagement de conservation.

Par ailleurs, en cas de démembrement de la propriété des biens nécessaires à l'exploitation de l'entreprise individuelle, l'engagement individuel est souscrit conjointement par l'usufruitier et le nu-propriétaire. A cet égard, la réunion de l'usufruit à la nue-propriété est sans incidence sur la durée de l'engagement du nu-propriétaire restant à courir.

C. POURSUITE DE L'EXPLOITATION DE L'ENTREPRISE INDIVIDUELLE, PENDANT LES CINQ ANNÉES QUI SUIVENT LE DÉCÈS, PAR L'UN DES HÉRITIERS, DONATAIRES OU LÉGATAIRES

68. L'un des héritiers, donataires ou légataires doit effectivement exploiter l'entreprise individuelle pendant les cinq années qui suivent le décès de l'entrepreneur individuel.

Les commentaires relatifs à la notion d'activité professionnelle exercée à titre principal sont transposables pour l'application de ce dispositif.

SECTION 3

Portée de l'exonération

69.L'article 789 B du code général des impôts exonère de droits de mutation par décès, à hauteur de la moitié, la valeur de l'ensemble des biens nécessaires à l'exercice de l'activité professionnelle répondant aux conditions exposées ci-avant.

Les commentaires relatifs aux sorts des dettes contractées pour l'achat ou dans l'intérêt de ces biens ainsi que ceux relatifs aux modalités de calcul du forfait mobilier développés ci-avant (cf. n os41 à 43 ) sont transposables pour l'application de ce dispositif.

SECTION 4

Obligations déclaratives

70.Les héritiers, donataires ou légataires doivent, lors du dépôt de la déclaration de succession auprès de la recette des impôts compétente, prendre l'engagement de conserver pendant six ans à compter de la date du décès, pour eux et leurs ayants cause à titre gratuit l'ensemble des biens nécessaires à l'exercice de l'entreprise individuelle.

71.Par ailleurs, l'article 294 quater de l'annexe II au code général des impôts, issu du décret n° 2001-363 du 23 avril 2001, prévoit que chacun des héritiers, donataires ou légataires visés à l'article 789 B du même code doit adresser une attestation individuelle à la direction des services fiscaux du domicile du défunt, certifiant que :

- l'engagement individuel de conservation des biens est respecté tout au long de l'année ;

- l'une des personnes susmentionnées poursuit effectivement l'exploitation de l'entreprise individuelle.

72.Cette attestation doit être adressée dans les trois mois qui suivent le 31 décembre de chaque année :

- à compter du point de départ de l'engagement individuel de conservation des biens dont la transmission a été partiellement exonérée ;

- et jusqu'à l'expiration de celui-ci.

SECTION 5

Non-respect des conditions légales

73.La déchéance et la remise en cause du bénéfice de l'exonération partielle des droits de mutation par décès sont effectuée dans les situations suivantes.

• La rupture de l'engagement individuel de conservation des biens transmis au cours des six années entraîne pour l'héritier, le donataire ou le légataire ou, le cas échéant, ses ayants cause à titre gratuit, l'exigibilité du complément de droits de mutation par décès, de l'intérêt de retard au taux de 0,75 % par mois (CGI, art. 1727) et conformément aux dispositions de l'article 1840 G nonies du code général des impôts d'un droit supplémentaire égal

- à 20 % de la réduction consentie en cas de manquement survenant au cours des deux premières années suivant la date de l'engagement ;

- à 10 % de cette réduction en cas de manquement survenant la troisième ou la quatrième année suivant cette même date ;

- à 5 % de cette réduction en cas de manquement survenant la cinquième ou la sixième année. La mise en recouvrement des sommes correspondantes doit être précédée de l'envoi d'une lettre recommandée avec demande d'avis de réception indiquant les motifs pour lesquels l'exonération partielle est remise en cause et invitant les intéressés à présenter leurs éventuelles observations écrites dans un délai de trente jours (cf. supra n° 56 ).

• En cas de non-respect des autres conditions d'exonération posées par le texte, il convient de poursuivre le recouvrement du complément de droits assorti de l'intérêt de retard au taux de 0,75 % par mois, lorsque la bonne foi du redevable ne peut être remise en cause (CGI, art. 1727) ou, le cas échéant, assorti de la majoration prévue à l'article 1729 du code général des impôts, lorsque la mauvaise foi du redevable est établie.

CHAPITRE TROISIEME

ENTRÉE EN VIGUEUR

74.Compte tenu des termes du II de l'article 1er de la loi de finances pour 2000 et, à défaut de précision particulière, les dispositions de l'article 11 de la loi de finances pour 2000 s'appliquent aux successions ouvertes à compter du 1 er janvier 2000.

Annoter : documentation de base 7 G 262

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE I

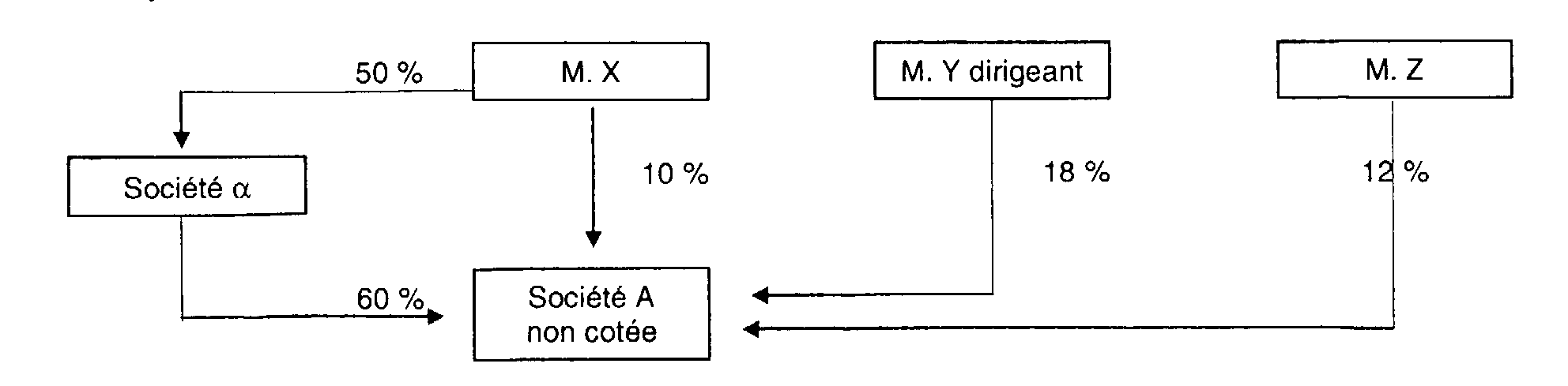

Exemple 1

Le 3 janvier 2001, MM. X et Y ainsi que la société α signent un engagement collectif de conservation de deux ans pour les titres de la société A qu'ils détiennent.

M. X décède le 10 avril 2001.

Il laisse pour lui succéder ses deux enfants.

La valeur des titres (10 %) détenus par M. X dans la société A, au jour de son décès, est de 10 MF. La valeur des titres de la société A dans l'actif brut de la société α est de 60 MF, soit (6 / 10) de la valeur de son actif brut. La participation de M. X dans la société α a une valeur de 50 MF.

• Conditions de l'exonération

Pour pouvoir bénéficier de l'exonération partielle prévue à l'article 789 A du code général des impôts, il faut que :

- l'engagement collectif de conservation soit en cours au jour du décès ;

L'engagement collectif est en cours au jour du décès et doit se poursuivre jusqu'au 3 janvier 2003.

- celui-ci porte sur au moins 34 % des droits de vote et des droits financiers attachés aux titres émis par la société ;

Le pourcentage de titres de la société A soumis à l'engagement collectif de conservation depuis la signature de l'engagement est de :

10 % (M. X) + 18 % (M. Y) + 60 % (société α) = 88 %.

- les héritiers, donataires ou légataires prennent l'engagement individuel de conserver les titres pendant au moins six ans à compter de la date de la fin de l'engagement collectif de conservation ;

Les deux enfants de M. X doivent s'engager, dans la déclaration de succession, à conserver les titres reçus, soit 10 % du capital de A et 50 % du capital de α, pendant six ans à compter du 3 janvier 2003.

- l'un d'eux ou l'un des associés qui a signé l'engagement collectif de conservation exerce, pendant les cinq années qui suivent le décès, l'une des fonctions mentionnées à l'article 885 O bis ;

M. Y, étant dirigeant au sens de l'article 885 O bis du code général des impôts, l'exonération sera acquise si celui-ci exerce cette fonction pendant les cinq années après le décès de M. X. A défaut, la fonction devra être exercée durant cette période par l'un des enfants de M. X.

• Montant de l'exonération

Les titres de la société A sont exonérés de droits de mutation par décès à hauteur de la moitié de leur valeur soit 5 MF.

Les titres de la société α sont exonérés, dans la même proportion, mais à concurrence de la valeur de la participation dans la société A, soumise à l'engagement collectif de conservation, au sein de l'actif brut de la société α.

Valeur des titres de la société α susceptible de bénéficier de l'exonération partielle : 50 MF x (6 / 10) = 30 MF

Soit : 15 MF exonérés, 35 MF taxables.

Exemple 2

M. X possède une entreprise individuelle, d'une valeur de 10 MF, qu'il a acquise à titre onéreux le 15 décembre 1996.

Il décède le 3 avril 2001, et laisse pour lui succéder son fils qui doit reprendre l'exploitation de l'entreprise.

Dès lors que le défunt possédait depuis plus de deux ans l'entreprise individuelle acquise à titre onéreux, la transmission par décès est susceptible de bénéficier de l'exonération partielle, prévue à l'article 789 B du code général des impôts, à la condition que son fils s'engage à conserver pendant six ans l'entreprise.

Valeur de l'entreprise susceptible de bénéficier de l'exonération partielle : 10 MF x 50 % = 5 MF

Soit : 5 MF exonérés, 5 MF taxables.

ANNEXE II

Décret n° 2001-363 du 23 avril 2001 pris pour l'application des articles 789 A et 789 B du code général des impôts et relatif aux obligations déclaratives prévues pour les transmissions d'entreprises bénéficiant de l'exonération partielle des droits de mutation par décès

Le Premier ministre,

Sur le rapport du ministre de l'économie, des finances et de l'industrie,

Vu le code général des impôts, notamment ses articles 789 A, 789 B et l'annexe II à ce code ;

Vu la loi de finances pour 2000 (n° 99-1172 du 30 décembre 1999), notamment son article 11 ;

Vu la loi de finances pour 2001 (n° 2000-1352 du 30 décembre 2000), notamment son article 5 ;

Le Conseil d'Etat (section des finances) entendu,

Décrète :

Art. 1er. - Il est inséré, au B du III de la section II du chapitre 1er du titre IV du livre 1er de l'annexe II au code général des impôts, trois articles 294 bis, 294 ter et 294 quater ainsi rédigés :

« Art. 294 bis. - Les héritiers, donataires ou légataires d'actions ou de parts de sociétés mentionnées à l'article 789 A du code général des impôts, qui demandent à bénéficier des dispositions de cet article, doivent remettre à la recette des impôts compétente pour enregistrer la déclaration de succession, dans les délais prévus pour cet enregistrement, les documents suivants :

« 1° Une copie de l'acte enregistré constatant l'engagement collectif de conservation en cours, mentionné au a de l'article 789 A précité, signé par le défunt avec d'autres associés et comportant les éléments suivants :

« a. L'identité des associés ayant souscrit avec le défunt l'engagement collectif de conservation ;

« b. Le nombre de titres que ces personnes ont soumis ensemble à l'engagement collectif de conservation ;

« c. Le nombre de titres détenus par chaque associé, au jour de l'enregistrement de l'acte, et soumis à l'engagement collectif de conservation ;

« 2° Une attestation de la société dont les parts ou actions font l'objet de l'engagement collectif de conservation certifiant que :

« a. L'engagement collectif de conservation souscrit par le défunt, pour lui et ses ayants cause à titre gratuit, avec d'autres associés, d'une durée d'au moins deux ans, est en cours au jour du décès ;

« b. Cet engagement a porté, jusqu'au jour du décès, sur au moins 25 % des droits de vote et des droits financiers attachés aux titres émis par la société s'ils sont admis à la négociation sur un marché réglementé, ou, à défaut, sur au moins 34 %, y compris les parts ou actions transmises.

« Art. 294 ter. - La société qui a établi à la demande d'héritiers, donataires ou légataires une attestation mentionnée au 2° de l'article 294 bis doit, à compter du décès et jusqu'à l'expiration de la deuxième année de l'engagement collectif de conservation, adresser dans les trois mois qui suivent le 31 décembre de chaque année, à la direction des services fiscaux du domicile du défunt, une attestation certifiant que :

« a. L'engagement collectif de conservation souscrit par le défunt, repris par ses ayants cause à titre gratuit, est en cours au 31 décembre de chaque année ;

« b. Cet engagement porte toujours sur au moins 25 % des droits de vote et des droits financiers attachés aux titres émis par la société s'ils sont admis à la négociation sur un marché réglementé, ou, à défaut, sur au moins 34 %, y compris les parts ou actions transmises.

« Art. 294 quater. - Chacun des héritiers, donataires ou légataires mentionnés au c de l'article 789 A et au b de l'article 789 B du code général des impôts doit adresser dans les trois mois qui suivent le 31 décembre de chaque année, à la direction des services fiscaux du domicile du défunt, une attestation certifiant que :

« a. Pour les biens mentionnés à l'article 789 A, les obligations prévues aux c et d de cet article sont remplies au 31 décembre de chaque année ;

« b. Pour les biens mentionnés à l'article 789 B, les obligations prévues aux b et c de cet article sont remplies chaque année.

« Cette attestation individuelle doit être produite à compter du point de départ de l'engagement individuel de conservation de six ans des biens dont la transmission par décès a été partiellement exonérée, et jusqu'à l'expiration de celui-ci. »

Art. 2. - Le ministre de l'économie, des finances et de l'industrie et la secrétaire d'Etat au budget sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 23 avril 2001.

Par le Premier ministre : Lionel Jospin

Le ministre de l'économie, des finances et de l'industrie,

Laurent Fabius

La secrétaire d'Etat au budget,

Florence Parly

1 Pour plus de précisions, il conviendra de se référer à la documentation de base 7 S 3323 n os15 à 20 .

2 Les personnes qui exercent une activité salariée dans la société ne sont pas concernées par la mesure car cette activité n'entre pas dans le champ d'application de l'article 789 A du code général des impôts.