B.O.I. N° 49 DU 27 AVRIL 2012

FICHE N° 3

Délai d'achèvement des investissements immobiliers éligibles

Section 1 : Rappel

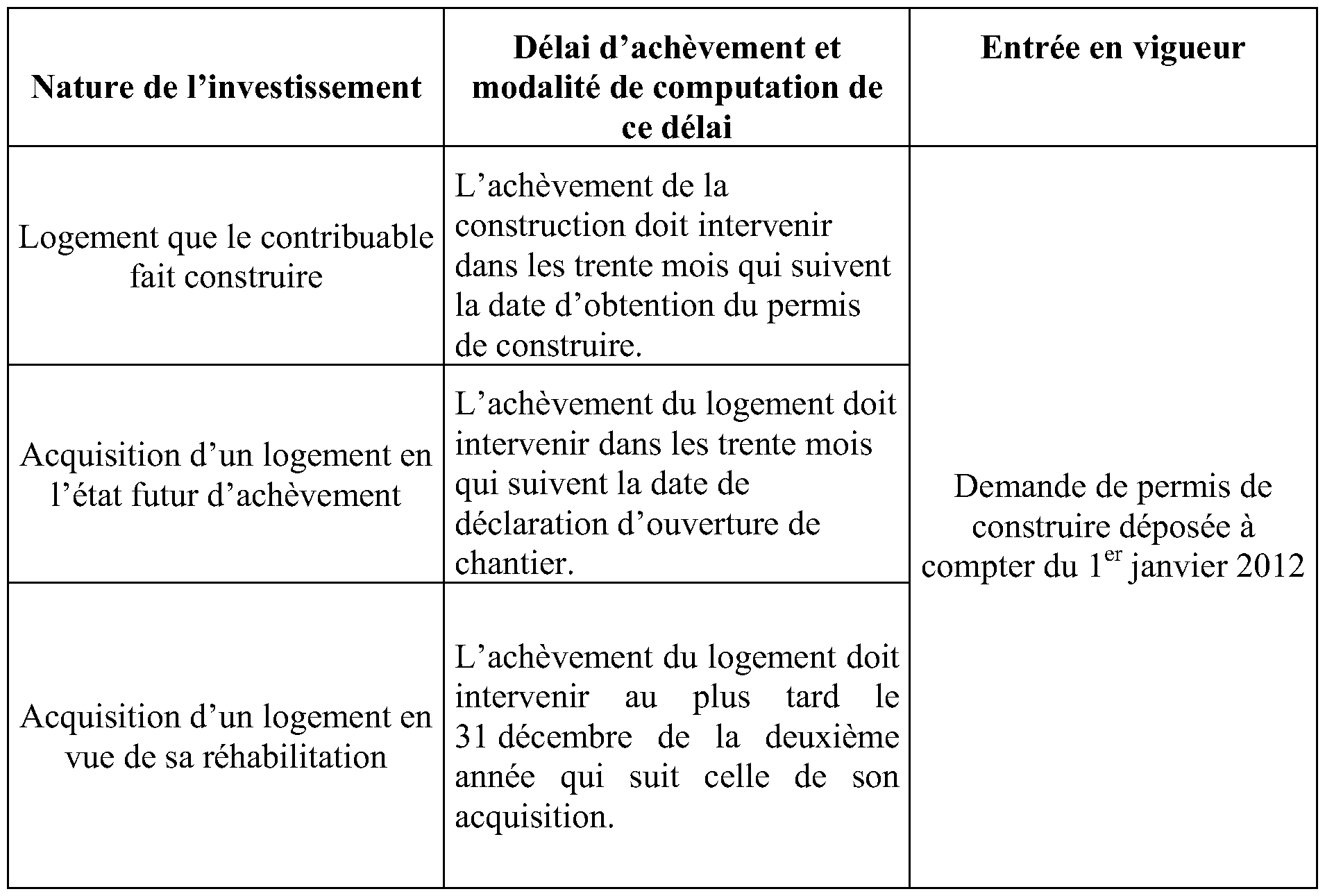

1 . La présente section a pour objet de rappeler les dispositions applicables aux investissements pour lesquels un délai d'achèvement doit être respecté ainsi que les modalités d'appréciation de ce délai avant les modifications issues de l'article 75 de la loi de finances pour 2012. Elles sont récapitulées dans le tableau suivant :

Section 2 : Délai d'achèvement

2 . Délai d'achèvement . Le 3 du I de l'article 199 septvicies du code général des impôts, dans sa rédaction issue du 2° du A du I de l'article 75 de la loi de finances pour 2012 :

- modifie le délai d'achèvement des logements que le contribuable fait construire et son mode de computation : fixé initialement au 31 décembre de la deuxième année suivant celle du dépôt de la demande de permis de construire, ce délai est désormais fixé à trente mois à compter de la date d'obtention du permis de construire ;

- modifie le délai d'achèvement des logements acquis en vue de leur réhabilitation : fixé initialement au 31 décembre 2012, ce délai est désormais fixé au 31 décembre de la deuxième année qui suit celle de l'acquisition du logement ;

- prévoit un délai d'achèvement, fixé à trente mois à compter de la déclaration d'ouverture de chantier, pour les logements acquis en l'état futur d'achèvement.

3 . Date d'achèvement du logement . Sur ce point, il convient de se rapporter au n° 36 du BOI 5 B-17-09 .

Section 3 : Entrée en vigueur

4 . Entrée en vigueur . L'entrée en vigueur des dispositions indiquées à la présente section ainsi que leurs modalités d'application sont récapitulées dans le tableau suivant :

FICHE N° 4

Plafonds de prix de revient par mètre carré de surface habitable

Section 1 : Dispositions générales

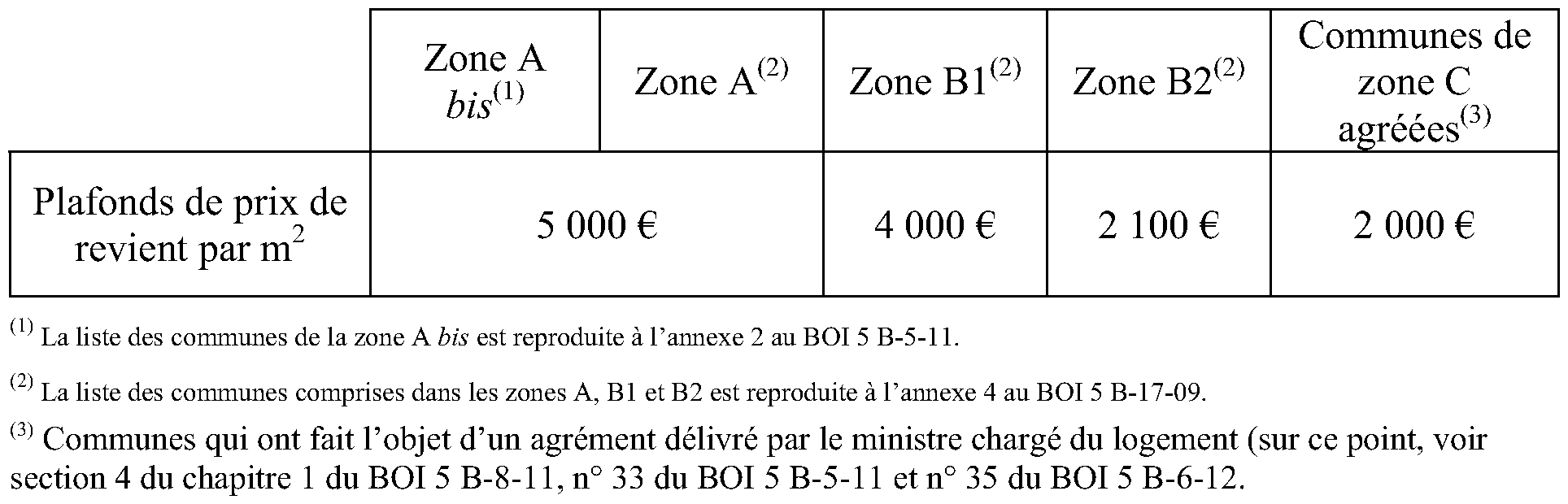

1 . L'article 75 de la loi de finances pour 2012 instaure des plafonds de prix de revient par mètre carré de surface habitable pour la détermination de la base de la réduction d'impôt (sur ce point, voir fiche n° 5 du BOI 5 B-17-09 ). Ces plafonds, qui varient en fonction du lieu de situation du logement, sont prévus par l'article 46 AZA octies A de l'annexe III au CGI issu du décret 2012-305 du 5 mars 2012, publié au Journal officiel du 7 mars 2012 et reproduit à l'annexe 2 à la présente instruction.

Les plafonds de prix de revient par mètre carré de surface habitable ne s'appliquent pas aux souscriptions de parts de SCPI.

Section 2 : Notion de prix de revient

2 . La notion de prix de revient à retenir pour l'appréciation des plafonds par mètre carré de surface habitable dépend de la nature de l'investissement réalisé. Cette notion est précisée à la fiche n° 5 du BOI 5 B-17-09 ainsi qu'à la fiche n° 1 de la présente instruction s'agissant des opérations nouvellement éligibles à l'avantage fiscal.

Section 3 : Notion de surface habitable

3 . Logements situés en métropole . Elle est définie par l'article 46 AZA octies A précité de l'annexe III au CGI. La surface habitable à prendre en compte pour l'appréciation des plafonds de prix de revient relatifs aux logements situés en métropole s'entend de celle définie au troisième alinéa du a de l'article 2 duodecies . Cette notion est précisée à la section 2 de la fiche n° 4 du BOI 5 B-17-09 .

4 . Logements situés outre-mer . La surface habitable à prendre en compte pour l'appréciation des plafonds de prix de revient relatifs aux logements situés outre-mer s'entend de celle définie au III de l'article 46 AG terdecies . Cette notion est détaillée dans une instruction administrative consacrée au dispositif « Scellier outre-mer » à paraître au Bulletin officiel des impôts .

Section 4 : Montant des plafonds de prix de revient par mètre carré de surface habitable

5 . Investissements réalisés en Métropole . Les plafonds de prix de revient par mètre carré de surface habitable mentionnés au premier alinéa du IV de l'article 199 septvicies du code général des impôts, dans sa rédaction issue de l'article 75 de la loi de finances pour 2012 et fixés par l'article 46 AZA octies A de l'annexe III au CGI, sont récapitulés dans le tableau suivant :

6 . Investissements réalisés outre-mer . Pour les logements situés outre-mer, le plafond de prix de revient est fixé à 4 000 € par mètre carré de surface habitable.

7 . Articulation entre les plafonds de prix de revient par mètre carré de surface habitable et la limitation annuelle de la base de la réduction d'impôt . L'application des plafonds de prix de revient par mètre carré de surface habitable n'a pas pour effet de modifier la limite annuelle de la base de la réduction d'impôt qui reste, en tout état de cause, fixée à 300 000 € (sur ce point, voir section 2 du chapitre 3 du BOI 5 B-17-09 ). Le plafond de prix de revient par mètre carré de surface habitable s'applique avant la limitation annuelle de la base de la réduction d'impôt.

Les deux exemples ci-dessous illustrent l'articulation entre le plafond de prix de revient par mètre carré de surface habitable et la limitation annuelle de la base de la réduction d'impôt.

Exemple 1 . Un contribuable acquiert un logement situé dans la zone A bis pour la somme de 300 000 €. Le prix de revient par mètre carré de surface habitable de ce logement est de 7 500 €/m 2 . et la surface habitable du logement est de 40 m 2 .

L'application du plafond de prix de revient par mètre carré de surface habitable conduit à retenir, pour la détermination de la base de réduction d'impôt, le montant de 200 000 € (5 000 € x 40 m 2 ). L'assiette de l'avantage fiscal relatif à cet investissement sera donc de 200 000 €, ce montant étant inférieur à la limitation annuelle de la base de la réduction d'impôt.

Exemple 2 . Un contribuable acquiert un logement situé zone A bis pour la somme de 525 000 €. Le prix de revient par mètre carré de surface habitable est de 7 500 €/m 2 et la surface habitable du logement est de 70 m 2 .

L'application du plafond de prix de revient par mètre carré de surface habitable conduit à retenir, pour la détermination de la base de réduction d'impôt, le montant de 350 000 € (5 000 € x 70 m 2 ). Toutefois, compte tenu de la limitation annuelle de la base de la réduction d'impôt à 300 000 €, l'assiette de l'avantage fiscal relatif à cet investissement est réduite à ce montant.

Section 5 : Entrée en vigueur

A. PRINCIPE

8 . Les plafonds de prix de revient par mètre carré de surface habitable s'appliquent aux investissements réalisés à compter du 1 er janvier 2012.

B. EXCEPTIONS (DISPOSITIONS TRANSITOIRES)

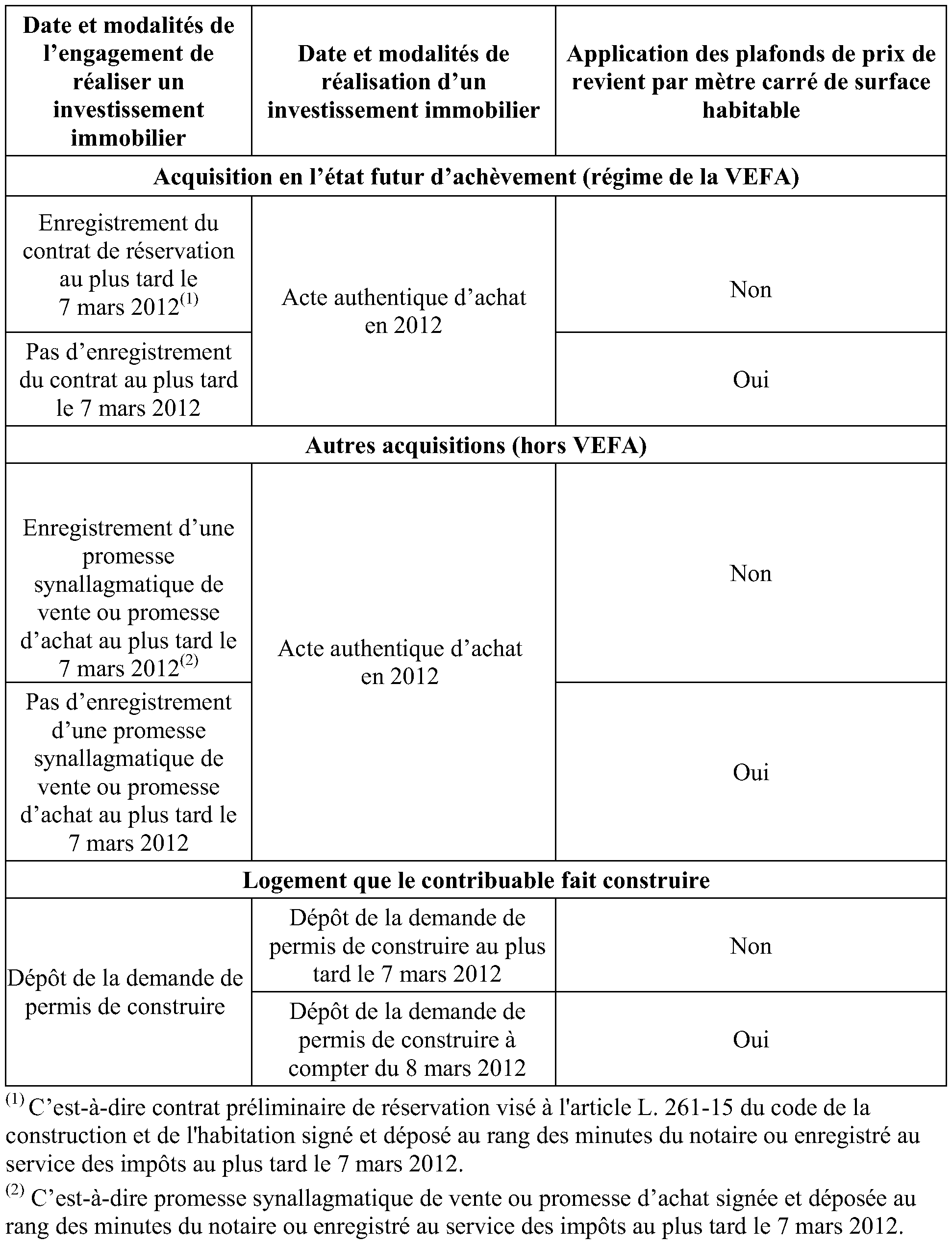

9 . Par exception, compte tenu de la date de publication du décret fixant les plafonds de prix de revient par mètre carré de surface habitable (voir n° 1 . de la présente fiche), soit au Journal officiel du 7 mars 2012, il est admis que ces plafonds ne soient applicables dans certains cas qu' à compter du 8 mars 2012 selon les modalités récapitulées à la section 6 de la présente fiche .

Section 6 : Synthèse

10 . Tableau récapitulatif . Les dispositions relatives à l'application du plafond de prix de revient par mètre carré de surface habitable, mentionnées ci-dessus, sont récapitulées dans le tableau suivant :

FICHE N° 5

Diminution des taux de la réduction d'impôt

Section 1 : Dispositions générales

A. DIMINUTION DES TAUX DE DROIT COMMUN DE LA RÉDUCTION D'IMPÔT

1 . L'article 75 de la loi de finances pour 2012 (n° 2011-1977 du 28 décembre 2011) prévoit une diminution des taux de droit commun de la réduction d'impôt. Le taux de la réduction d'impôt est ainsi ramené, avant application de la réduction homothétique de 15 % de l'avantage en impôt procuré par un certain nombre d'avantages fiscaux mentionnée ci-dessous (« rabot »), à :

- 16 % pour les investissements réalisés en métropole. Pour les investissements afférents à des logements dont la demande de permis de construire a été déposée au plus tard le 31 décembre 2011 qui ne justifient pas du respect d'un niveau de performance énergétique globale supérieur à celui imposé par la législation en vigueur, ce taux est fixé à 8 % (sur ce point, voir également le B de la section 4 de la fiche n° 2 de la présente instruction) ;

- 29 % pour les investissements réalisés outre-mer.

Cela étant, le taux de droit commun du complément de réduction d'impôt accordé aux investissements dont la location reste consentie dans le secteur intermédiaire après la période initiale de l'engagement de location n'est pas diminué (sur ce point, voir section 2 de la fiche 6 du BOI 5 B-17-09 et n° 25 du BOI 5 B-8-11 ).

B. DIMINUTION DE 15 % DES TAUX DE LA REDUCTION D'IMPOT (« RABOT »)

2 . L'article 83 de la loi de finances pour 2012 prévoit une réduction homothétique de 15 % (« rabot ») des avantages fiscaux à l'impôt sur le revenu compris dans le champ du plafonnement global prévu à l'article 200-0 A du CGI, sous réserve d'exceptions. A ce titre, les taux de la réduction d'impôt « Scellier » sont diminués de 15 %.

C. TAUX APPLICABLES

3 . La combinaison de la diminution des taux de droit commun avec la celle applicable au titre du « rabot » a pour effet de ramener les taux de la réduction d'impôt « Scellier » à :

- 13 % s'agissant des investissements réalisés en métropole. Pour les investissements afférents à des logements dont la demande de permis de construire a été déposée au plus tard le 31 décembre 2011, qui ne justifient pas du respect d'un niveau de performance énergétique globale supérieur à celui imposé par la législation en vigueur, ce taux est fixé à 6 % (sur ce point, voir également le B de la section 4 de la fiche n° 2 de la présente instruction) ;

- 24 % s'agissant des investissements réalisés outre-mer.

Par ailleurs, le taux du complément de réduction d'impôt accordé aux investissements dont la location reste consentie dans le secteur intermédiaire après la période initiale de l'engagement de location est ramené de 5 % à 4% du prix de revient du logement par période triennale au titre de l'application du « rabot ».

Section 2 : Entrée en vigueur

A. PRINCIPE

4 . Les dispositions mentionnées à la section 1 de la présente fiche s'appliquent, sous réserve d'exceptions, aux investissements réalisés à compter du 1 er janvier 2012.

B. EXCEPTIONS (DISPOSITIONS TRANSITOIRES)

5 . Par exception, les dispositions mentionnées à la section 1 de la présente fiche ne s'appliquent pas aux dépenses pour lesquelles le contribuable justifie qu'il a pris, au plus tard le 31 décembre 2011, l'engagement de réaliser un investissement immobilier. Dans ce cas, les investissements ne sont concernés ni par la diminution du taux de droit commun de la réduction d'impôt ni par celle applicable au titre du « rabot » au titre de l'année 2012.

1. Date d'engagement de réaliser un investissement immobilier (hors acquisitions de logements en l'état futur d'achèvement)

6 . La date à retenir pour apprécier l'engagement de réaliser un investissement immobilier correspond à celle de la promesse d'achat ou de la promesse synallagmatique de vente, s'agissant des investissements prenant la forme d'une acquisition, à celle du dépôt de la demande de permis de construire, s'agissant des logements que le contribuable fait construire.

7 . Modalités de justification . S'agissant des investissements prenant la forme d'une acquisition, les contribuables doivent tenir à la disposition de l'administration une copie de la promesse d'achat ou de la promesse synallagmatique de vente concernée afin de lui permettre de s'assurer que l'engagement du contribuable de réaliser l'investissement est effectivement intervenu au plus tard le 31 décembre 2011.

Pour ce qui concerne les obligations déclaratives relatives aux logements que le contribuable fait construire, il convient de se reporter à la fiche n° 8 du BOI 5 B-17-09 , ainsi qu'à la section 4 du chapitre 2 du BOI 5 B-8-11 .

Lorsque le contribuable n'est pas en mesure de justifier qu'il s'est engagé à réaliser l'investissement au plus tard le 31 décembre 2011, le taux de la réduction d'impôt applicable à l'opération concernée est soumis à la fois à la diminution de droit commun de la réduction d'impôt et à celle applicable au titre du « rabot ».

2. Date d'engagement de réaliser un investissement immobilier (acquisitions de logements en l'état futur d'achèvement)

8 . Pour les logements acquis en l'état futur d'achèvement, l'engagement de réaliser un investissement peut prendre la forme d'un contrat préliminaire de réservation visé à l'article L. 261-15 du code de la construction et de l'habitation signé et déposé au rang des minutes du notaire ou enregistré au service des impôts au plus tard le 31 décembre 2011, à condition que l'acte authentique d'achat correspondant soit signé au plus tard le 31 mars 2012.

Le bénéfice de la disposition mentionnée à l'alinéa précédent ne fait pas échec à la limitation du nombre d'investissements ouvrant droit à la réduction d'impôt qui reste fixée à l'acquisition d'un seul logement par an (sur ce point, voir section 5 du chapitre 3 du BOI 5 B-17-09 ). Ainsi, lorsqu'un contribuable acquiert un logement en l'état futur d'achèvement au plus tard le 31 mars 2012, ouvrant droit à la disposition mentionnée à l'alinéa précédent, aucun autre investissement réalisé au cours de l'année 2012 n'ouvrira droit à la réduction d'impôt.

9 . Modalités de justification . Les contribuables doivent tenir à la disposition de l'administration une copie du contrat préliminaire de réservation signé et déposé au rang des minutes du notaire ou enregistré au service des impôts ainsi qu'une copie de l'acte authentique d'achat s'y rapportant, afin de permettre à l'administration d'apprécier si les diminutions de taux de la réduction d'impôt doivent ou non s'appliquer.

Section 3 : Synthèse

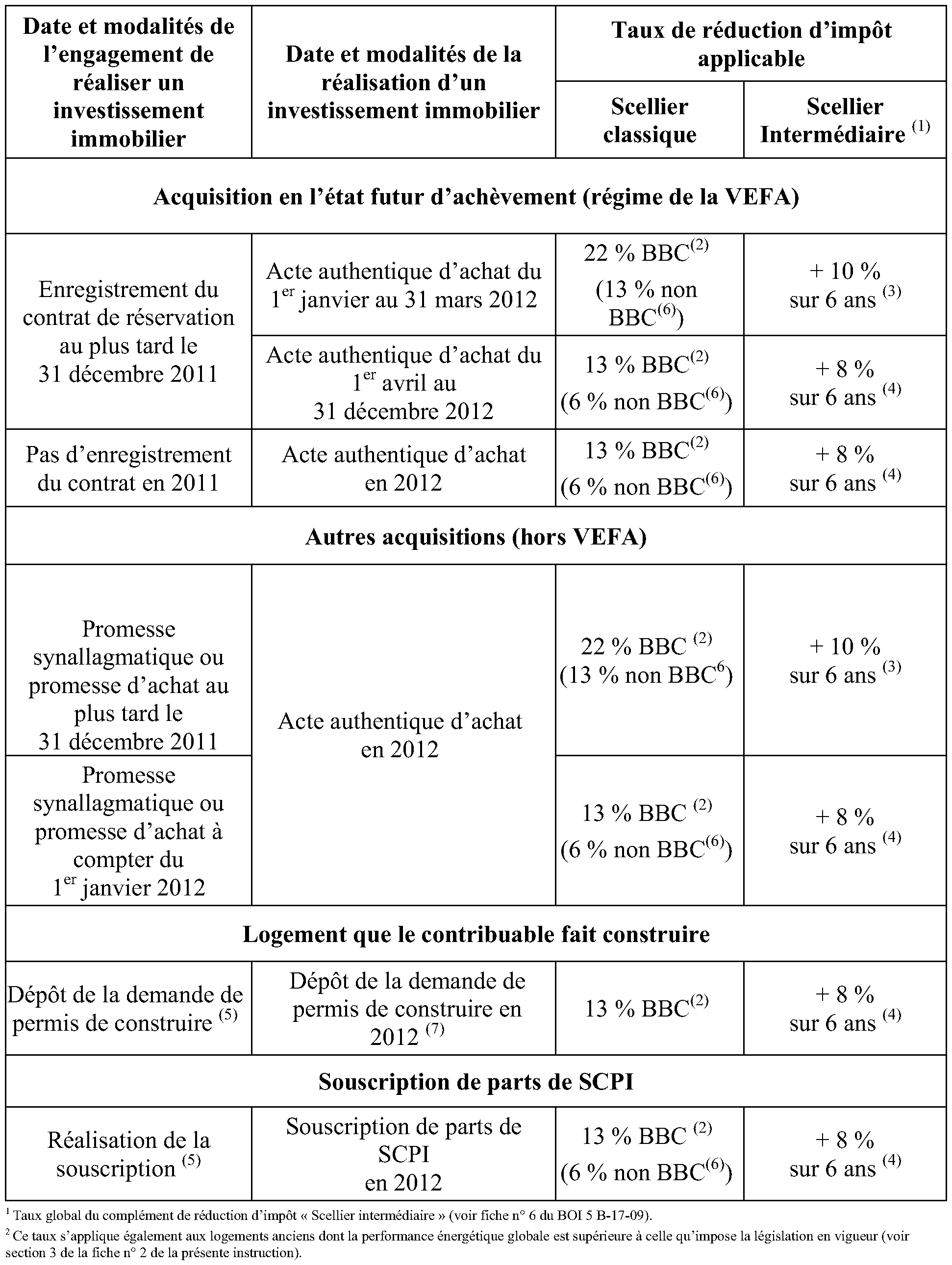

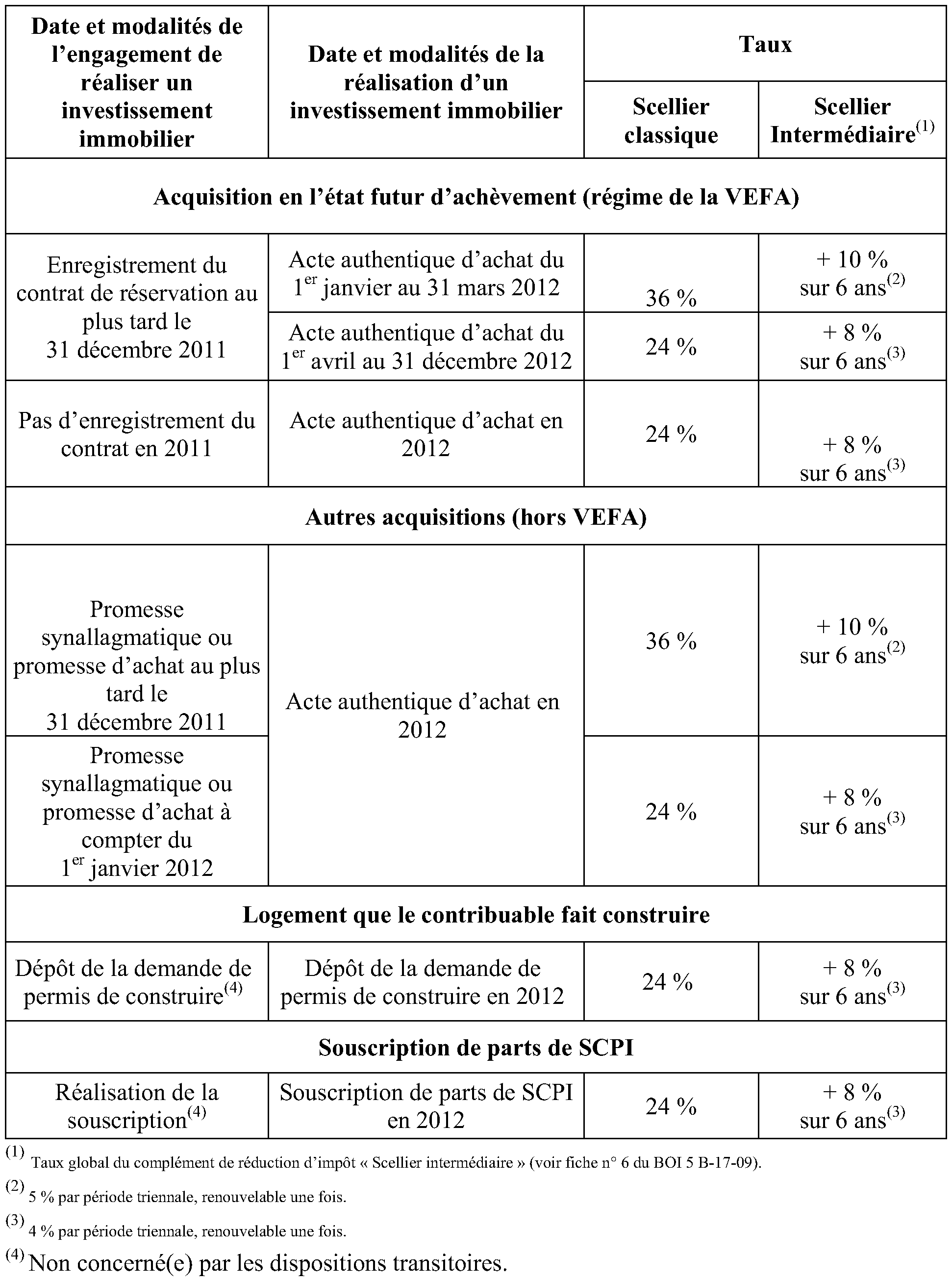

10 . Les dispositions relatives aux diminutions de taux mentionnées à la section 1 de la présente fiche sont récapitulées dans le tableau figurant au n° 11 ., s'agissant des investissements réalisés en métropole et dans celui figurant au n° 12 ., s'agissant des investissements réalisés outre-mer. Les taux applicables aux investissements réalisés en 2012 ont également fait l'objet d'un rescrit (RES n° 2012/4(FP)), publié le 14 février 2012 sur le « portail fiscal » (impots.gouv.fr).

11 . Tableau récapitulatif des taux applicables aux investissements métropolitains réalisés en 2012 . Les taux de la réduction d'impôt qui varient en fonction de la date d'engagement de réaliser l'investissement et de la date de réalisation effective de celui-ci sont récapitulés dans le tableau suivant :

12 . Tableau récapitulatif des taux applicables aux investissements ultramarins réalisés en 2012 . Les taux de la réduction d'impôt qui varient selon la date d'engagement de réaliser l'investissement et la date de réalisation effective de celui-ci sont récapitulés dans le tableau suivant :

•