SOUS-SECTION 3 MODALITÉS DU CONTRAT D'ÉPARGNE

D. DURÉE DES ENGAGEMENTS

22La durée des engagements a été modifiée par l'article 34 de la loi n° 78-741 du 13 juillet 1978, codifié sous l'article 163 bis A-III du CGI.

- Engagements contractés avant le 1er juin 1978.

23Il n'était pas prévu de durée maximale pour les souscriptions. En revanche, il ressortait des dispositions combinées de l'article 41 L de l'annexe III au code déjà cité et de l'article 17 sexies de l'annexe IV au même code, que le souscripteur devait s'engager à effectuer chaque année, en une ou plusieurs fois, un versement d'un montant fixe, pendant une durée qui ne pouvait être inférieure à cinq ans.

- Engagements contractés à compter du 1er juin 1978.

24Le premier alinéa de l'article 34 de la loi du 13 juillet 1978 (CGI, art. 163 bis A-III-d ) prévoit qu'à compter du 1er juin 1978, les engagements d'épargne à long terme ne peuvent être contractés que pour une durée maximale de cinq ans.

Comme ces engagements demeurent, d'autre part, soumis aux dispositions de l'article 17 sexies de l'annexe IV au CGI (cf. n° 23 ), ils doivent tous avoir la même durée de cinq ans. Les contrats souscrits après le 31 mai 1978 mais avant la publication de la loi du 13 juillet 1978 se sont trouvés ramenés de plein droit à cinq ans s'ils avaient été conclus pour une durée plus longue.

Les engagements de plus de cinq ans conclus avant le 1er juin 1978 n'ont subi aucune réduction de durée, même si les parties contractantes avaient renvoyé leur prise d'effet à une date postérieure au 31 mai 1978 (cf. n° 21 ).

Remarque.

25Le régime des engagements d'épargne à long terme a été institué pour orienter l'épargne individuelle vers les placements de longue durée en valeurs mobilières. En contrepartie des avantages fiscaux attachés à ce régime, les versements et produits capitalisés doivent demeurer indisponibles pendant toute la durée de l'engagement. Dès lors que la durée du contrat a été librement choisie par les souscripteurs, il ne peut être envisagé de leur permettre de résilier leur engagement avant le terme convenu (RM M. Georges Mesmin, JO, AN du 4 mai 1987, p. 2536).

Toutefois, lorsque les contrats initiaux conclus avant la publication de la loi du 13 juillet 1978 se sont trouvés ramenés à une durée de cinq ans par l'effet de ladite loi, les souscripteurs qui avaient cru traiter pour une durée plus longue ont pu estimer que leurs prévisions avaient de ce fait été bouleversées. S'ils souhaitaient ne plus maintenir leur décision de se constituer une épargne bloquée, ils pouvaient, avec l'accord de l'établissement chargé de la tenue de leur compte, résilier leurs engagements. Ils reprenaient alors la libre disposition des valeurs mobilières acquises pour l'exécution de ces engagements, mais ils ne pouvaient pas, corrélativement, prétendre aux exonérations et remboursements prévus aux I et II de l'article 163 bis A du CGI.

Cette résiliation devait intervenir au plus tard le 15 novembre 1978.

E. PROROGATION

I. Principe

26En vertu des dispositions de l'article 41 M de l'annexe III au CGI, le titulaire d'un contrat d'épargne à long terme peut, par avenant, proroger son engagement pour une ou plusieurs années supplémentaires, à condition d'en faire la demande au cours de la période de douze mois précédant la date d'expiration du contrat. La prorogation part de la date d'expiration de l'engagement qu'elle est destinée à reconduire.

Le nombre des prorogations successives autorisées est limité à deux.

Le souscripteur peut fixer librement la durée de chacune de ces deux prorogations. Cette durée de validité supplémentaire du contrat doit correspondre à un nombre entier d'années ou de périodes de douze mois successives.

Mais à compter du 1er juin 1978, les engagements ne peuvent être prorogés que pour une durée maximum de cinq ans, à la condition que la prorogation intervienne au plus tard le 31 décembre 1981 (cf. n° 40 ).

La prorogation d'un contrat d'épargne à long terme a seulement pour effet de reporter la date d'expiration de celui-ci. Toutes les autres clauses de l'engagement initial sont, par contre, purement et simplement reconduites. En particulier, le montant fixe du versement annuel de l'épargnant ne doit comporter aucune modification soit en diminution, soit en augmentation (cf. toutefois n° 28 ).

27Par ailleurs, le souscripteur qui désire accroître son épargne a la faculté, lorsque le montant fixe du versement annuel qu'il s'est engagé à effectuer est inférieur au plafond prévu par la loi, de majorer ce versement obligatoire dans la limite de 50 % de son montant, à condition cependant qu'une clause du contrat initial le permette ou qu'une telle clause y soit insérée par avenant. Mais, bien entendu, le total des versements annuels de l'épargnant (montant fixe et majoration) ne doit pas, sous peine de déchéance de l'exonération fiscale, excéder le plafond légal déterminé à la date de l'engagement initial.

II. Prorogation des contrats arrivés à expiration après le 1er octobre 1973

28Aux termes de l'article 163 bis A-III c du CGI, les engagements d'épargne prorogés à compter du 1er octobre 1973 ne peuvent bénéficier du régime de faveur que si le montant annuel des versements n'excède pas la limite de 20 000 F par foyer prévue par ladite disposition (cf. n°s 9 et suiv. ).

En conséquence, lorsque le montant annuel des engagements souscrits par un foyer 1 avant le 1er octobre 1973 n'excède pas à la date de la prorogation la limite de 20 000 F visée ci-dessus, la prorogation des contrats correspondants après le 1er octobre 1973 reste autorisée dans les conditions de droit commun (cf. ci-avant n° 26 ).

Mais, bien entendu, les versements supplémentaires susceptibles d'être effectués dans la limite de 50 % du montant initial de chaque engagement ne doivent pas avoir pour effet de porter le montant total des versements annuels du foyer à une somme supérieure à 20 000 F.

De même, si le montant annuel des engagements du foyer est supérieur à 20 000 F, la prorogation d'un tel contrat est également possible, à condition toutefois, dans ce cas, que le montant total des versements annuels du foyer soit ramené à 20 000 F. Cette solution libérale, qui résulte des dispositions précitées, est applicable dans les conditions et sous les modalités suivantes.

a. Conditions d'application de la limite de 20 000 F.

29La réduction du montant annuel des engagements contractés par un foyer n'est, en fait, susceptible d'intervenir, à l'occasion de la prorogation d'un contrat d'épargne, que si tous ces engagements ont été souscrits avant le 1er octobre 1973

En effet, dès lors qu'un compte d'épargne a été ouvert par un épargnant postérieurement au 30 septembre 1973, le montant annuel des engagements du foyer de cet épargnant est déjà, par définition, inférieur ou égal au plafond de 20 000 F (cf. n° 9 ).

Dans le cas où un contrat d'épargne souscrit avant le 1er octobre 1973 arrive à son terme, que ce terme résulte de la durée initialement fixée dans l'engagement ou de celle prévue par l'avenant décidant une première prorogation, l'épargnant ne peut donc en demander la prorogation que si le montant des versements obligatoires effectués au titre des autres contrats souscrits par son foyer est inférieur à 20 000 F ; il lui appartient alors de réduire le montant de l'engagement prorogé pour ramener à 20 000 F le total des engagements du foyer.

30Toutefois, si l'ensemble des engagements du foyer, autres que celui arrivant à expiration, égale ou excède le plafond légal, l'épargnant est autorisé, par mesure de tempérament, à demander la prorogation de ce dernier contrat, sous la réserve expresse que tous les engagements du foyer soient proportionnellement réduits en sorte que le total des versements obligatoires à la charge de ce foyer soit égal à 20 000 F.

Cette mesure est destinée à permettre à l'intéressé, tout en continuant son effort d'épargne dans les limites du plafond, de conserver durant la période de prorogation le bénéfice des avantages précédemment acquis.

31Par analogie avec cette solution, il est également admis, dans l'hypothèse où la réduction du seul engagement prorogé suffirait pour ramener le total des engagements du foyer à la somme de 20 000 F (cf. n° 28 ), que l'épargnant puisse demander la réduction proportionnelle du montant de tous les contrats souscrits par son foyer.

Bien entendu, la réduction exceptionnellement opérée à l'occasion d'une prorogation, du montant de l'un ou de tous les engagements contractés par un même foyer ne saurait, en aucun cas, avoir pour effet de ramener le total des versements obligatoires de ce foyer à une somme inférieure à 20 000 F, même si dans le cadre de la majoration de 50 % le versement de sommes supplémentaires à l'un ou l'autre des comptes permettait d'atteindre effectivement ce plafond

Par voie de conséquence, chaque fois que le ou les engagements d'un foyer ont fait l'objet d'une réduction, ce foyer n'a plus, pour aucun de ses contrats, la faculté de majorer, dans la limite de 50 %, le montant initial ou réduit, de l'engagement.

b. Modalités de réduction du montant des engagements.

Compte tenu des mesures de tempérament visées ci-avant. deux hypothèses peuvent se présenter :

1° Réduction du montant de l'engagement d'un seul contrat d'épargne

32Dans ce cas, l'avenant de prorogation conclu et déclaré dans les conditions de droit commun doit être complété par une clause fixant le nouveau montant de l'engagement prorogé.

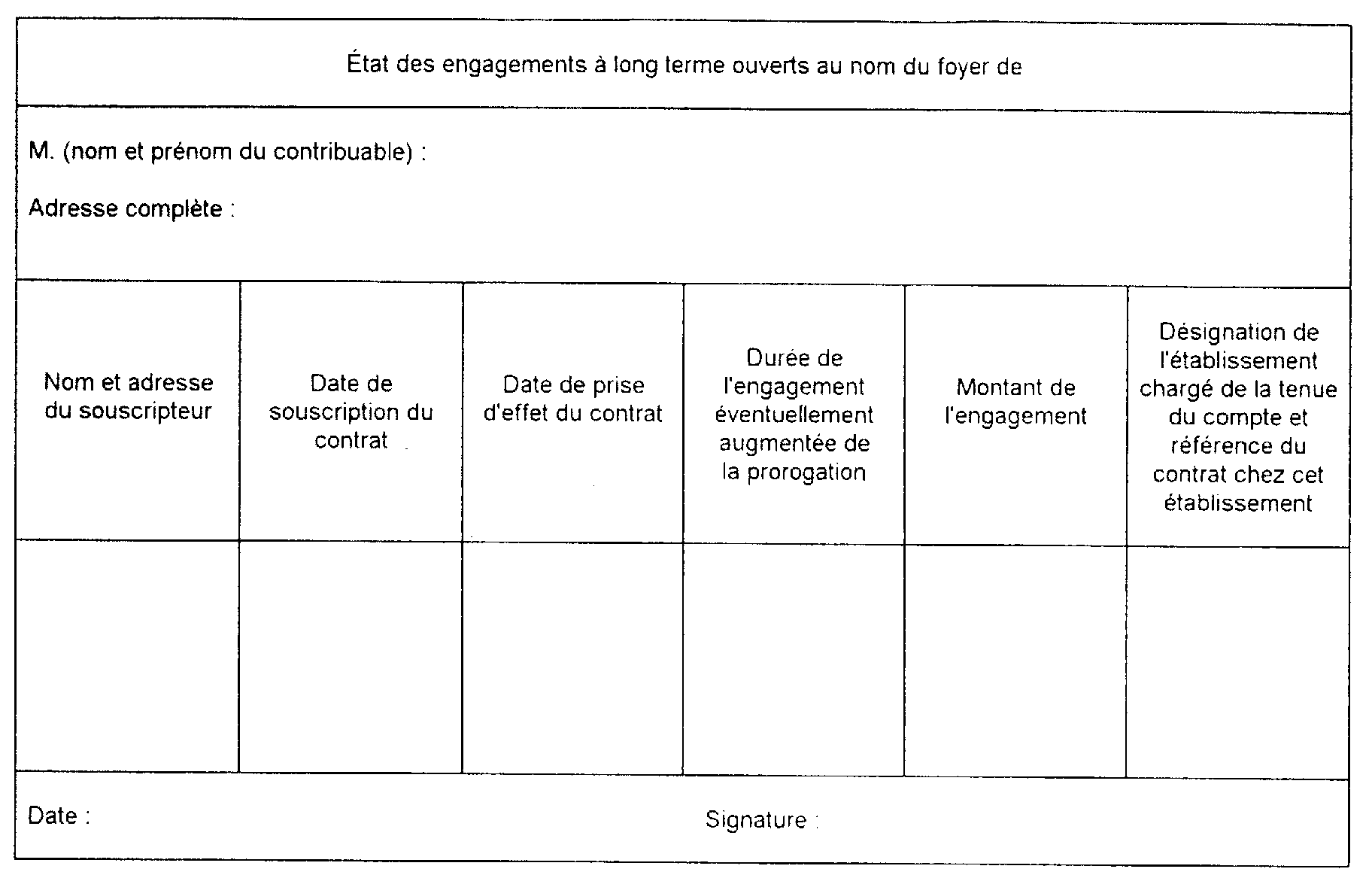

De plus, l'épargnant est tenu d'adresser au service des Impôts auprès duquel il souscrit la déclaration annuelle de ses revenus un état faisant ressortir l'ensemble des engagements de son foyer à la date de la prorogation.

Cet état, dont le modèle est reproduit ci-dessous, doit être produit dans le mois qui suit la signature de l'avenant, accompagné d'une copie de l'avenant de prorogation du contrat arrivant à expiration.

2° Réduction proportionnelle du montant de chacun des engagements du foyer

33Outre l'avenant de prorogation du ou des contrats arrivés à expiration souscrit dans les conditions définies ci-avant, chaque membre du foyer titulaire d'un compte d'épargne doit simultanément souscrire un avenant à son contrat exclusivement destiné à fixer le montant de la réduction de son engagement initial 2 . Cet avenant fait obligatoirement état des motifs de la réduction sollicitée.

Ces avenants donnent lieu, dans les conditions habituelles, à l'envoi par l'établissement chargé de la tenue du compte d'une copie au directeur des Services fiscaux de sa résidence dans les dix premiers jours du mois suivant celui de la souscription.

A cet égard, il est rappelé, d'une manière générale, que la production de ces divers documents aux services des Impôts a notamment pour objet de leur donner date certaine. Il s'ensuit que la production hors délai d'un avenant peut non seulement donner lieu aux sanctions fiscales prévues aux articles 1725 et 1726 du CGI, mais surtout priver cet avenant de tout effet si sa production intervient plus de dix jours après la fin du mois au cours duquel le contrat expirait.

Par ailleurs, il reste entendu que les avenants en cause ne peuvent comporter aucune autre modification des conditions prévues par le contrat initial et que ce contrat continue à produire tous ses effets, notamment en ce qui concerne l'exonération des produits des placements réalisés depuis sa souscription.

34En revanche, et sous réserve des cas exceptionnels visés à l'article 163 bis A IV du CGI (cas de force majeure, de décès ou d'invalidité totale du redevable), tout manquement aux obligations du contrat survenu postérieurement à la réduction de l'engagement, même si cette réduction s'applique à un contrat non prorogé, entraîne comme tout manquement survenu antérieurement à la réduction la déchéance du bénéfice de tous les avantages fiscaux acquis depuis l'entrée en vigueur du contrat, c'est-à-dire la réintégration des produits précédemment exonérés dans le revenu imposable de l'année au cours de laquelle les engagements ont cessé d'être respectés, l'inclusion dans le même revenu des produits de l'année en cours, ainsi que, le cas échéant, la taxation des gains nets en capital réalisés à la suite de cessions de valeurs mobilières (cf. 5 I 4142 ).

c. Exemples d'application.

Par simplification, on retiendra l'hypothèse d'un épargnant qui a souscrit personnellement pour l'ensemble de son foyer plusieurs contrats d'épargne à long terme, avec faculté de majoration de 50 %, chacun pour une durée de cinq ans.

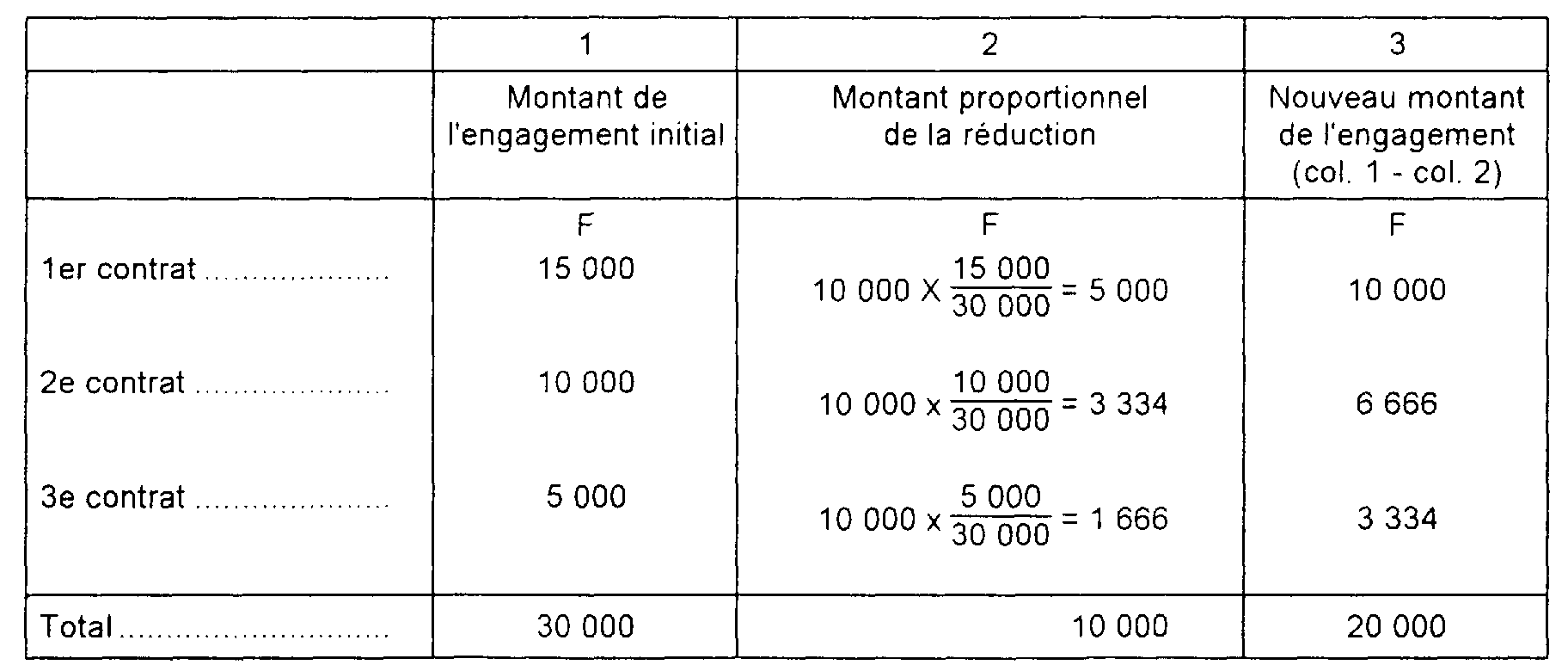

351. Soit un épargnant titulaire de trois comptes d'épargne ouverts dans les conditions suivantes :

En 1974, le contrat souscrit en 1970 a pu faire l'objet d'un avenant de prorogation, le total des autres engagements (10 000 + 5 000 = 15 000 F) étant inférieur à 20 000 F.

• Cet avenant conclut avant le 31 décembre 1974 et qui a pris effet à compter du 1er janvier 1975 a dû être accompagné de la réduction du montant de l'engagement de 15 000 F à 5 000 F pour que le total des comptes ouverts au nom du souscripteur soit égal à 20 000 F (cf. n°s 28 et suiv. ).

• Toutefois, en application de la mesure prévue au n° 31 ci-avant, l'épargnant peut opter pour la réduction proportionnelle du montant de ses trois engagements, pour en ramener le total de 30 000 à 20 000 F, soit une réduction globale de 10 000 F.

Dans la mesure où il n'est pas inférieur à 1 000 F, le nouveau montant ainsi obtenu pour chacun des contrats doit, par commodité, être arrondi au millier de F inférieur ou supérieur, sous réserve que le total des engagements reste égal à 20 000 F.

Au cas particulier, le nouveau montant des engagements a donc été respectivement de 10 000 F, 7 000 F et 3 000 F ou 10 000 F, 6 000 F et 4 000 F.

Par ailleurs, l'épargnant ne peut plus effectuer aucun versement supplémentaire à l'un quelconque de ses engagements dans le cadre de la majoration de 50 % (cf. n° 32 ).

1 Tel que ce foyer a été défini ci-avant (cf. n° 10 ).

2 Cette réduction prend effet à compter de la première période annuelle de versements qui commence à courir, pour chacun des contrats concernés, à la date de prorogation du contrat arrivé à expiration ou aussitôt après.