B.O.I. N° 77 du 1 er AOÛT 2008

Annexe 2

Fiche de synthèse des revenus distribués répondant ou non aux conditions d'éligibilité à l'abattement de 40 %

1. Remarque liminaire : la présente fiche expose de manière synthétique les revenus distribués répondant ou non aux conditions d'éligibilité à l'abattement de 40 %.

Pour plus de précisions, il convient de se reporter aux n° 16 à 68 de l'instruction administrative publiée le 11 août 2005 au présent bulletin officiel des impôts (BOI) sous la référence 5 I-2-05 .

A. REVENUS DISTRIBUES CONCERNES

2.Aux termes du 2° du 3 de l'article 158 du CGI, dans sa rédaction issue de l'article 10 de la loi de finances pour 2008, et sous réserve des exclusions expresses prévues au 3° du 3 du même article 158 (cf. n° 5 à 10 ), les revenus distribués éligibles à l'abattement de 40 % sont les revenus :

- distribués par les sociétés passibles de l'impôt sur les sociétés ou d'un impôt équivalent 13 ou soumises sur option à cet impôt, ayant leur siège dans un Etat de la Communauté européenne ou dans un autre Etat ou territoire ayant conclu avec la France une convention fiscale en vue d'éviter les doubles impositions en matière d'impôt sur les revenus. A compter du 1 er janvier 2009, les revenus distribués par les sociétés étrangères n'ayant pas leur siège dans un Etat de la Communauté européenne ne sont éligibles à l'abattement de 40 % que si la société distributrice est établie dans un Etat ou territoire ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale ;

- et qui résultent d'une décision régulière des organes sociaux compétents.

1. Revenus distribués éligibles

3.Les revenus distribués éligibles à l'abattement de 40 % prévu au 2° du 3 de l'article 158 du CGI sont, sous réserve des exclusions mentionnées ci-après (n° 5 à 10 ) :

- ceux mentionnés aux articles 108 à 115 du CGI, pour les distributions de sociétés dont le siège est établi en France ;

- ceux de même nature mentionnés à l'article 120, pour les distributions de sociétés étrangères.

4.Il s'agit notamment :

- des distributions de dividendes décidées par l'assemblée générale des actionnaires ou des associés réunie annuellement pour statuer sur les comptes de l'exercice écoulé ou des distributions d'acomptes sur dividendes effectuées avant l'approbation des comptes de l'exercice et respectant les prescriptions légales applicables ;

- des distributions exceptionnelles de réserves décidées par une assemblée autre que celle statuant sur la clôture des comptes, quelle que soit leur ancienneté ou leur provenance ;

- des répartitions de sommes ou valeurs effectuées à titre d'acompte ou de solde de liquidation dans les sociétés dissoutes ou liquidées ;

- des attributions de sommes ou valeurs effectuées en contrepartie d'une réduction de capital non motivée par des pertes, sauf si ces attributions présentent le caractère de remboursement d'apports ou de primes d'émission (1° de l'article 112 et 3° de l'article 120 du CGI) ;

- de la partie du rachat par une société de ses propres titres, effectué en vue d'une réduction de capital non motivée par des pertes, qualifiée fiscalement de revenus distribués (le boni de rachat) et égale à différence entre, d'une part, le prix de rachat (ou montant du remboursement) et, d'autre part, le montant des apports compris dans la valeur nominale des titres rachetés ou le prix ou la valeur d'acquisition des titres rachetés s'il est supérieur au montant des apports.

Remarque : les revenus réputés distribués en application de l'article 111 bis du CGI 14 sont également éligibles à l'abattement de 40 %, sous réserve que les conditions prévues au 2° du 3 de l'article 158 du CGI, autres que celle tenant à la décision expresse des organes compétents de la société, soient respectées.

2. Revenus distribués exclus

a) Distributions qui ne sont pas fiscalement assimilées à des revenus distribués

5.Les distributions dont le montant n'est pas considéré fiscalement comme un revenu distribué sont exclues du champ d'application de l'abattement de 40 %. Il s'agit notamment :

- des répartitions présentant le caractère de remboursements d'apports ou de primes d'émission (1° de l'article 112 et 3° de l'article 120 du CGI) ;

- de l'attribution de titres représentatifs d'un apport partiel d'actif aux actionnaires de la société apporteuse, lorsque cette attribution bénéficie des dispositions du 2 de l'article 115 du CGI ou du 3 ème alinéa du 1 de l'article 121 du CGI ;

- des sommes ou valeurs attribuées lors du rachat par une société de ses propres titres imposées dans la catégorie des plus-values mobilières des particuliers (6° de l'article 112 du CGI et 6 du II de l'article 150-0 A du CGI) ;

- des distributions faites au profit d'associés de sociétés de personnes imposés dans les conditions prévues à l'article 8 du CGI.

b) Revenus distribués ne résultant pas d'une décision régulière des organes compétents

6.Les revenus distribués qui ne résultent pas d'une décision régulière des organes compétents ne sont pas éligibles à l'abattement de 40 %.

7.La régularité de la décision s'apprécie, d'une part, au niveau de la compétence de l'organe décideur (assemblée des actionnaires en règle générale) et, d'autre part, au niveau de la régularité de la décision de distribution (notamment les conditions de délibération).

Remarque : lorsque la distribution provient d'une société établie hors de France, le critère de régularité est apprécié, d'une part, en examinant les conditions dans lesquelles la distribution a été effectuée au regard de la réglementation en vigueur dans l'Etat ou territoire concerné et, d'autre part, en appréciant la régularité de la distribution « par analogie » au regard des règles de droit français. Ainsi, pour déterminer si la distribution réalisée à l'étranger peut être considérée comme régulière, il convient tout d'abord d'examiner si la décision est régulière au regard du droit étranger et, plus précisément, si elle a respecté un minimum de formalités, permettant de qualifier ensuite l'opération au regard du droit français.

8.Sont donc notamment exclus du champ d'application de l'abattement de 40 %, parce que ne résultant pas d'une décision régulière des organes compétents :

- les rémunérations et avantages occultes (c de l'article 111 du CGI) ;

- les dépenses et charges qui ne sont pas admises en déduction du résultat de la société en application des dispositions du premier alinéa et du c du 4 de l'article 39 du CGI (e de l'article 111 du CGI). Il s'agit des dépenses afférentes à la chasse, à la pêche, aux résidences de plaisance et d'agrément et à la navigation de plaisance ;

- les revenus réputés distribués imposés au nom de l'actionnaire à la suite d'une rectification du résultat fiscal de la société ;

- les intérêts excédentaires de comptes courants d'associés (3° du 1 de l'article 39 et article 212 du CGI).

c) Revenus distribués expressément exclus du champ d'application de l'abattement de 40 %

9.Le 3° du 3 de l'article 158 du CGI prévoit l'exclusion expresse du champ d'application de l'abattement de 40 % des revenus distribués suivants :

- les revenus distribués qui ne constituent pas la rémunération du bénéficiaire en sa qualité d'actionnaire ou d'associé, et notamment les jetons de présence alloués aux administrateurs ou aux membres du conseil de surveillance de sociétés anonymes ;

- les sommes mises à la disposition des associés ou actionnaires directement ou par personnes ou sociétés interposées à titre d'avances, prêts ou acomptes et définies au a de l'article 111 du CGI ;

- les revenus ou bénéfices imposés dans les conditions prévues à l'article 123 bis du CGI et provenant de participations dans des structures étrangères soumises à un régime fiscal privilégié.

10. Remarque : les deux premières exclusions mentionnées ci-dessus s'appliquent également aux revenus de même nature et de même origine distribués par des sociétés étrangères.

B. MODALITÉS DE PERCEPTION DES REVENUS DISTRIBUÉS CONCERNES

11.Les revenus distribués éligibles à l'abattement de 40 % sont perçus :

- soit directement par le contribuable ;

- soit dans le cadre d'une indivision ;

- soit par l'intermédiaire d'une société de personnes exerçant une activité civile et dont les associés sont imposés dans les conditions de l'article 8 du CGI. Dans cette situation, les revenus distribués éligibles à l'abattement de 40 % et perçus par la société de personnes sont en effet réputés versés par la société à chacun de ses associés à hauteur de leurs droits dans la société le jour où elle a elle-même encaissé lesdits revenus ou a été créditée de leur montant (4 de l'article 79 de l'annexe II au CGI) ;

- soit par l'intermédiaire d'organismes de placement collectif en valeurs mobilières (OPCVM) français (FCP ou SICAV) ou européens (OPCVM dits « coordonnés au sens de la directive 85/611/CEE du Conseil du 20 décembre 1985), de certaines sociétés d'investissement dont l'activité est la gestion d'un portefeuille de valeurs mobilières (ex : sociétés de capital-risque, sociétés de développement régional) ou d'un fonds de placement immobilier (FPI) mentionnés à l'article 239 nonies du CGI. Dans cette situation, seule est éligible à l'abattement de 40 % la fraction de la répartition de ces organismes ou sociétés portant sur des revenus distribués répondant aux conditions d'éligibilité à l'abattement de 40 %.

Annexe 3

Exemple de calcul du prélèvement forfaitaire libératoire et des prélèvements sociaux dus à la source sur les revenus distribués

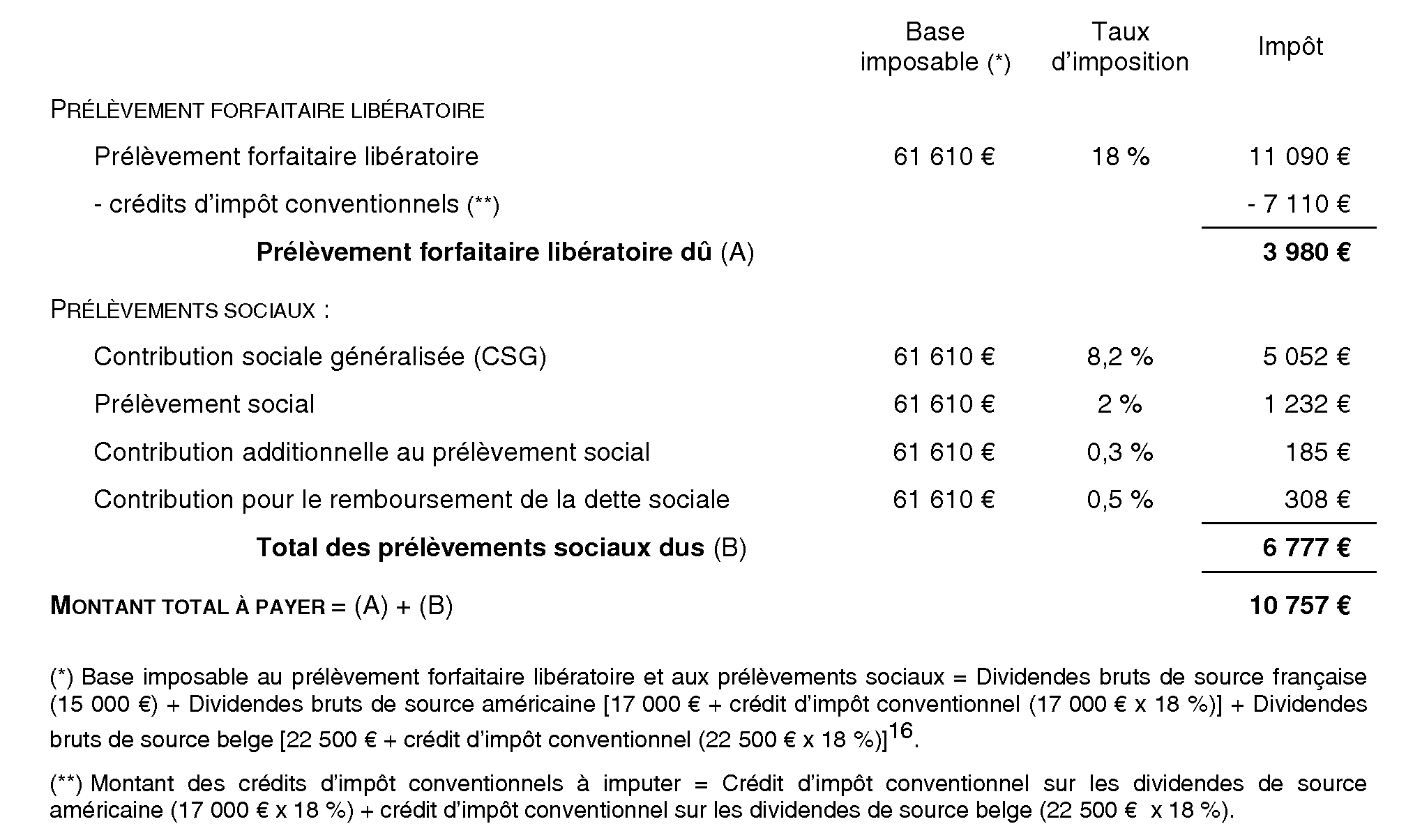

1.Un contribuable fiscalement domicilié en France perçoit en juillet 2008 , sur un compte géré par un établissement bancaire établi en France, les dividendes nets suivants (montants convertis en € le cas échéant) :

- dividendes de sociétés établies en France : 15 000 € ;

- dividendes de sociétés américaines : 17 000 € (montant net perçu après retenue à la source prélevée au taux conventionnel de 15 %, soit 20 000 € de dividendes avant retenue à la source) 15 ;

- dividendes de sociétés établies en Belgique : 22 500 € (montant net perçu après retenue à la source prélevée au taux de droit interne de 25 %, soit 30 000 € de dividendes avant retenue à la source) ;

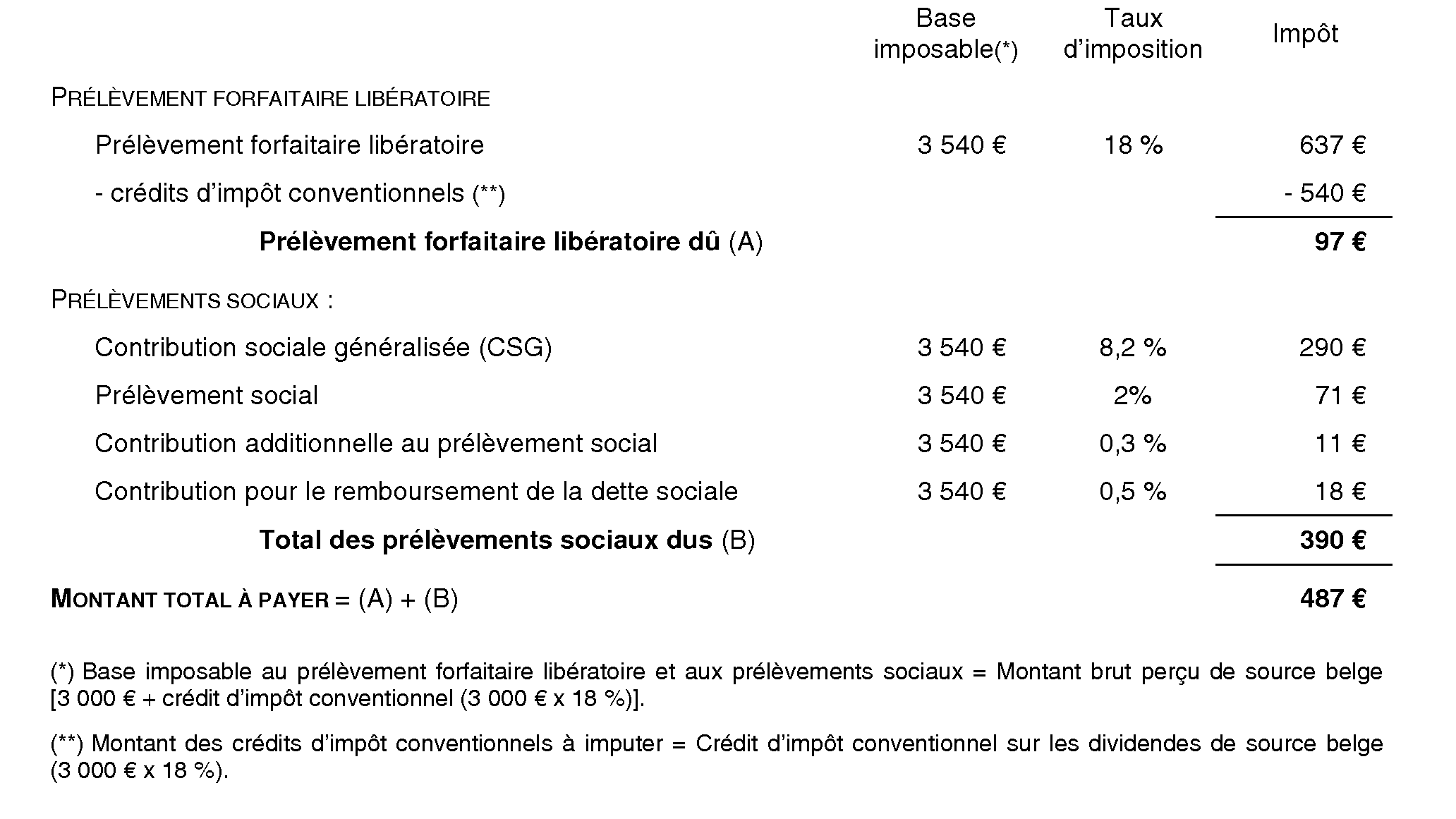

En octobre 2008 , compte tenu de l'application a posteriori du taux conventionnel de 15 % sur les dividendes de source belge, le contribuable perçoit 3 000 €, soit [(30 000 € x (25 % - 15 %)], au titre du remboursement de la retenue à la source prélevée en Belgique.

Pour l'ensemble des revenus concernés, le contribuable a choisi d'opter pour le prélèvement forfaitaire libératoire.

1. Prélèvement forfaitaire libératoire et prélèvements sociaux dus au titre des revenus distribués perçus en juillet 2008

2.Le prélèvement forfaitaire libératoire et les prélèvements sociaux dus sur les revenus distribués perçus en juillet 2008 sont calculés comme suit (éléments à mentionner sur la déclaration n° 2777 à déposer au plus tard le 15 août 2008) : 16

2. Prélèvement forfaitaire libératoire et prélèvements sociaux dus au titre des revenus distribués perçus en octobre 2008

3.Le prélèvement forfaitaire libératoire et les prélèvements sociaux dus sur les revenus distribués perçus en octobre 2008 et correspondant au trop-perçu de retenue à la source sur les dividendes de source belge sont calculés comme suit (éléments à mentionner sur la déclaration n° 2777 à déposer au plus tard le 15 novembre 2008) :

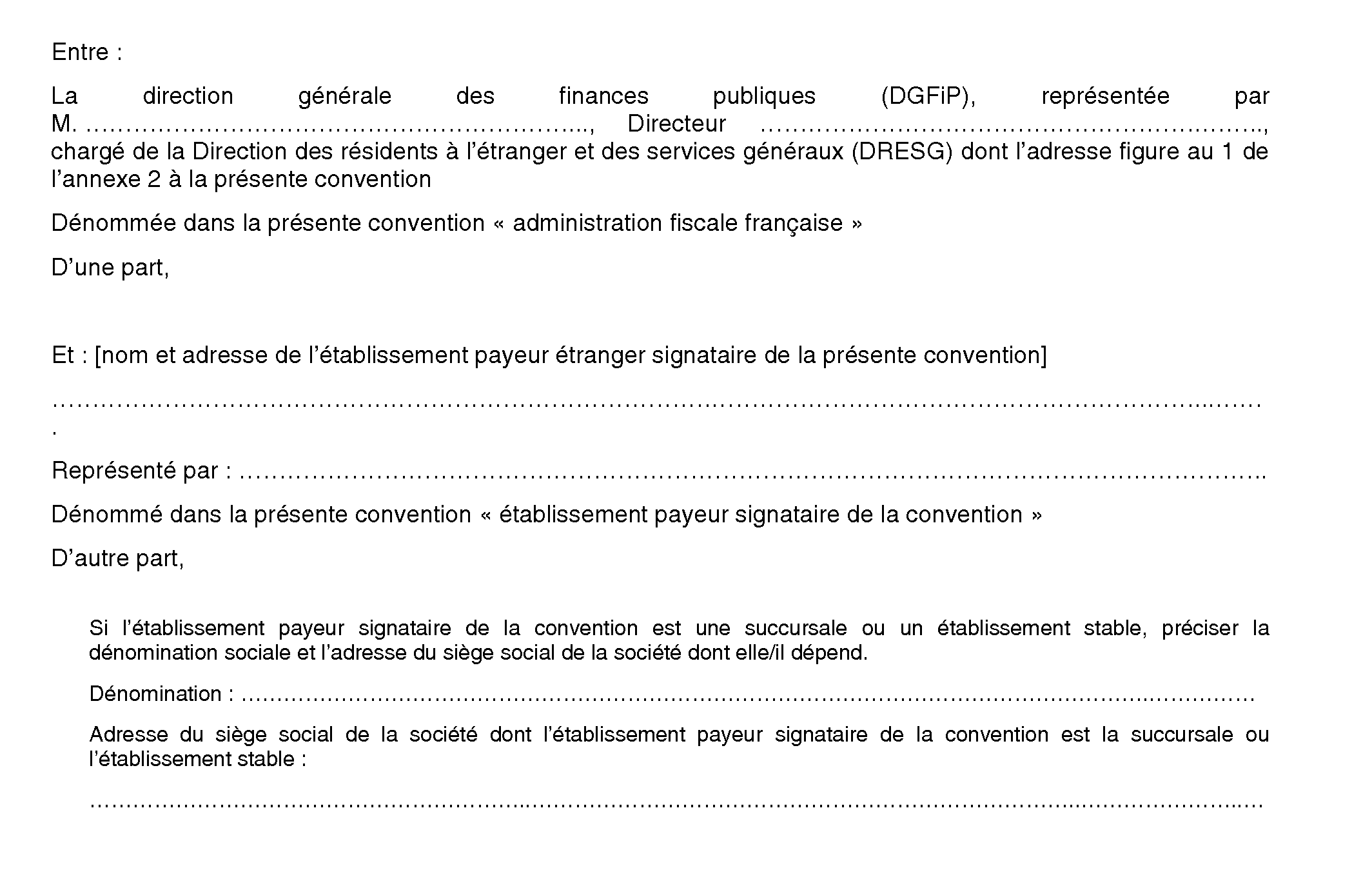

Annexe 4

Convention relative à la déclaration et au paiement du prélèvement forfaitaire libératoire et des prélèvements sociaux dus sur les revenus distribués

(modèle)

Article liminaire

Définitions

Pour les besoins de la présente convention, les termes énumérés ci-dessous sont définis comme suit :

- le terme « CGI » désigne le code général des impôts français ;

- le terme « droit interne français » désigne les dispositions fiscales législatives (le CGI, ses annexes et le livre des procédures fiscales) et doctrinales (instructions administratives publiées au bulletin officiel des impôts, documentation de base, réponses ministérielles, décisions de rescrit diffusées par l'administration fiscale française) applicables sur le territoire français ;

- le terme « établissement payeur » désigne la personne qui assure le paiement des revenus distribués concernés ;

- le terme « revenus distribués » désigne les revenus mentionnés au I de l'article 117 quater du CGI (cf. annexe 4) ;

- le terme « prélèvement forfaitaire libératoire » désigne le prélèvement mentionné à l'article 117 quater du CGI (cf. annexe 4), applicable sur option d'un contribuable fiscalement domicilié en France et libératoire de l'impôt sur le revenu ;

- le terme « prélèvements sociaux » regroupe les contributions et prélèvements sociaux applicables aux revenus distribués soumis au prélèvement forfaitaire libératoire ;

- le terme « contribuable » désigne la personne physique fiscalement domiciliée en France qui perçoit les revenus distribués de l'établissement payeur signataire de la convention, qui opte pour l'assujettissement de ces revenus au prélèvement forfaitaire libératoire et donne mandat audit établissement payeur pour effectuer en son nom et pour son compte les formalités déclaratives et de paiement du prélèvement forfaitaire libératoire et des prélèvements sociaux. Le contribuable est le redevable légal du prélèvement forfaitaire libératoire et des prélèvements sociaux dus sur les revenus distribués ;

- le terme « déclaration n° 2778-DIV » désigne l'imprimé permettant à l'établissement payeur signataire de la convention de déclarer et d'acquitter le prélèvement forfaitaire libératoire sur les revenus distribués, ainsi que les prélèvements sociaux correspondants.

Article 1 er