B.O.I. N° 207 du 20 NOVEMBRE 2001

SOUS-SECTION 2 :

Plafonnement du bénéfice exonéré

A. ENTREPRISES CRÉÉES AVANT LE 1 er JANVIER 2000

120.Pour les entreprises créées avant le 1 er janvier 2000, le montant des bénéfices susceptibles d'être exonérés en application des dispositions de l'article 44 sexies n'est pas limité.

B. ENTREPRISES CRÉÉES A COMPTER DU 1 er JANVIER 2000

121.Pour les entreprises créées à compter du 1 er janvier 2000, le 4° du A du I de l'article 92 de la loi de finances pour 2000 prévoit que le bénéfice exonéré ne peut excéder 225 000 € (1 475 903 F) par période de 36 mois.

122.Ainsi, au titre du mois de la création de l'entreprise et des 35 mois suivants, le montant du bénéfice exonéré ne peut pas excéder 225 000 €. Le plafonnement appliqué au titre des bénéfices réalisés au cours des vingt-quatre derniers mois d'application du régime de faveur est également fixé à 225 000 €.

Si le plafond est atteint au cours d'une première période de douze mois, l'entreprise ne peut plus bénéficier du régime de faveur jusqu'au terme du trente-cinquième mois suivant celui de sa création. Elle pourra toutefois à nouveau bénéficier des abattements de 50 % et 25 % au titre des vingt-quatre mois suivants, toujours dans la limite du plafond de 225 000 €.

Ce mécanisme, conforme aux règles fixées par la Commission européenne pour l'encadrement des aides d'Etat, permet de reporter la fraction du plafond non utilisé au titre de la première période de douze mois suivant la création sur les périodes d'exonération ou d'allégement suivantes.

En revanche, lorsqu'une entreprise n'a pas utilisé la totalité du plafond de 225 000 € (1 475 903 F) au terme de la période de 35 mois suivant celui de sa création, ce montant est définitivement perdu et ne peut donc pas être ajouté au plafond applicable pour les vingt-quatre derniers mois.

123.Conformément aux termes de la loi, le plafonnement s'applique au montant du bénéfice qui aurait été exonéré en l'absence de cette mesure de limitation de l'avantage fiscal et porte par conséquent sur le bénéfice déterminé après application des abattements dégressifs de 75 %, 50 % ou 25 %.

124.Quand une entreprise réalise à la fois un bénéfice ordinaire et une plus-value nette à long terme, l'exonération porte en priorité sur le bénéfice ordinaire dans la limite du plafond restant disponible. Si le bénéfice est inférieur à ce plafond, la plus-value nette à long terme est alors exonérée à hauteur de la différence entre le montant de ce plafond et le montant du bénéfice exonéré.

125.Lorsque l'activité est exercée dans le cadre d'une société de personnes soumise au régime prévu à l'article 8, le plafonnement ne s'applique qu'une fois au niveau de la société et non au niveau des associés. Il en est de même pour une entreprise qui dispose de plusieurs établissements ou immeubles.

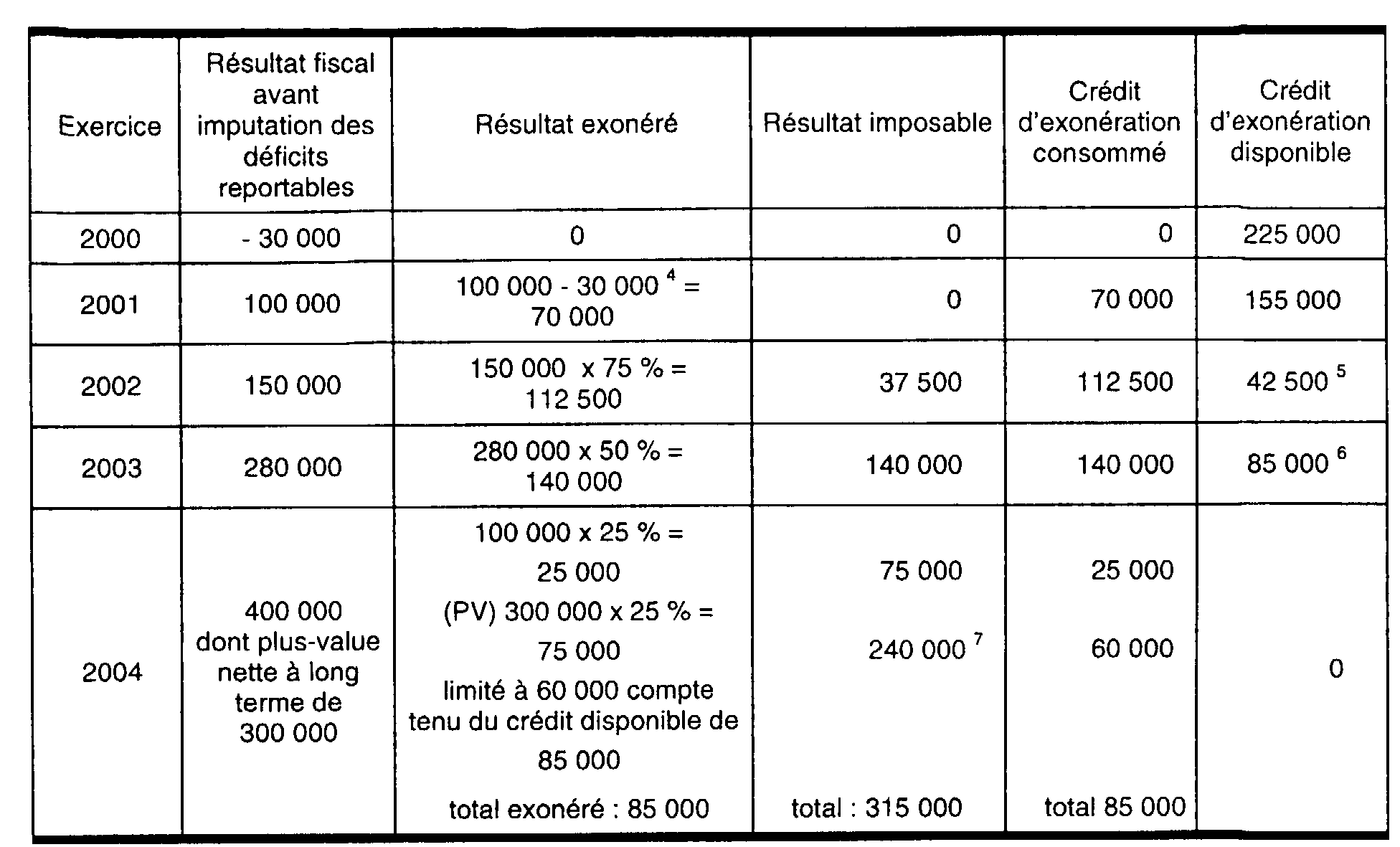

126. Exemple :

Soit une société à responsabilité limitée créée en janvier 2000 qui répond aux conditions prévues à l'article 44 sexies.

Ses exercices coïncident avec l'année civile. Le tableau suivant résume les hypothèses quant à ses résultats pour ses exercices 2000 à 2004 et les conséquences pour l'application de l'article 44 sexies. Tous les montants sont exprimés en euros.

SOUS-SECTION 3 :

Distribution des bénéfices exonérés

127.Pour les sociétés soumises à l'impôt sur les sociétés qui bénéficient du régime de faveur, la fraction exonérée du bénéfice n'a pas supporté l'impôt sur les sociétés au taux normal. En conséquence, la distribution de dividendes par prélèvement sur cette fraction du bénéfice entraîne l'exigibilité du précompte.

Les modalités de liquidation et de paiement du précompte figurent à la documentation administrative sous la référence 4 J 132.

SOUS-SECTION 4 :

Perte des avantages

A. PRINCIPES

128.Les conditions requises pour bénéficier du régime doivent être satisfaites à tout moment de l'existence de l'entreprise, et notamment dès sa constitution.

129.Une entreprise qui ne remplit pas ces conditions dès sa création ne peut pas bénéficier des avantages attachés au régime, même si elle satisfait à celles-ci par la suite au cours de la période de cinquante-neuf mois qui suit le mois de cette création.

130.À l'inverse, si une ou plusieurs de ces conditions cessent par la suite d'être satisfaites, l'entreprise perd le droit aux allégements prévus par le texte. Elle perd également, le cas échéant, l'exonération d'imposition forfaitaire annuelle prévue à l'article 223 nonies (cf. n° 137 .), tout en conservant, si elle en remplit les conditions, l'exonération prévue au douzième alinéa de l'article 223 septies.

131.Toutefois, cette situation n'entraîne pas la remise en cause des exonérations obtenues au titre des exercices antérieurs, sauf si l'administration établit que l'une des conditions n'était pas respectée dès l'origine (prête-nom détenant les titres de la société nouvelle, par exemple).

Les bénéfices de l'exercice au cours duquel intervient l'événement qui motive la sortie du régime de faveur ouvrent droit aux allégements prévus par le régime au prorata du nombre des mois écoulés avant cet événement.

132.De même, l'exonération n'est plus applicable si une entreprise commence à exercer, à titre principal ou accessoire, une activité non éligible, sous réserve toutefois que l'activité non éligible en cause ne constitue pas un complément indissociable de l'activité principale éligible (cf. n° 39 .).

B. CAS PARTICULIERS

I. Transformation de l'entreprise exonérée

133.Lorsque le changement de forme sociale de l'entreprise s'effectue sans création d'un être moral nouveau ni changement de régime fiscal, la transformation est sans incidence sur le régime d'exonération d'impôt sur les bénéfices si les autres conditions demeurent remplies et sous réserve que la transformation ne s'accompagne pas d'un changement d'objet social ou d'activité réelle, ni d'une modification des écritures comptables.

Dans le cas inverse, l'entreprise cesse de bénéficier des dispositions de l'article 44 sexies à compter de la date d'effet de la transformation. Dans cette situation, la société doit déposer une déclaration de résultats dans les soixante jours qui suivent cette date.

II. Cessation, absorption, changement d'objet social ou d'activité réelle

134.Tous les événements qui emportent sur le plan fiscal cessation d'entreprise entraînent en principe la perte des avantages du régime.

Il en est ainsi à compter de la date d'effet des événements qui sont considérés comme des cessations d'entreprises au sens du 1 de l'article 201, de l'article 202 ter ou du 2 ou du 5 de l'article 221 (cessation totale ou partielle, changement de régime fiscal, dissolution, apport en société, changement d'objet social ou d'activité réelle, fusion, transfert du siège ou d'un établissement à l'étranger).

135.Toutefois, la déchéance du régime n'est pas appliquée dans les situations suivantes :

• Apport d'une ou de plusieurs entreprises individuelles à une société

Lorsqu'une ou plusieurs entreprises individuelles remplissant les conditions pour bénéficier de l'exonération ou de l'abattement sont apportées à une société, cette dernière est admise à bénéficier des allégements prévus à l'article 44 sexies lorsque les conditions suivantes sont remplies :

- la société doit être entièrement nouvelle au moment de l'apport ;

- l'exploitant individuel doit être associé majoritaire ou la société doit être créée exclusivement entre les exploitants individuels selon que l'apport concerne une ou plusieurs entreprises individuelles.

Il convient d'observer que cette tolérance s'inscrit dans le cadre de la politique d'incitation au passage d'un statut d'entreprise individuelle ou de société sans personnalité morale au statut de société de droit.

Ainsi, la dissolution d'une société de fait suivie de la création d'une société de droit n'entraîne pas, sous certaines conditions, l'application des règles fiscales de cessation d'entreprise (cf. documentation administrative 4 H 625 n° 1 et suivants du 12 juillet 1997). En outre, dans cette situation, le régime des entreprises nouvelles peut être maintenu dès lors que les associés, l'objet social ou l'activité réelle demeurent les mêmes après la transformation et que celle-ci ne s'accompagne pas d'un changement de régime fiscal ni d'une modification des valeurs comptables figurant au bilan (cf. réponse ministérielle Farran, JO AN Débats, 2 avril 1990, pp. 1507-1508).

En revanche, en cas de dissolution d'une société de fait, l'ancien associé qui poursuit seul l'activité ne peut prétendre au maintien des avantages prévus à l'article 44 sexies dont bénéficiait la société de fait. En outre, ce dispositif ne lui est pas applicable, en tant qu'exploitant individuel, dès lors que son entreprise a pour objet la reprise de l'activité préexistante de la société de fait (cf. réponse ministérielle Chauty JO Sénat Débats, 14 février 1991, p. 299). La même solution s'applique à la dissolution d'une société de droit dont l'activité est reprise à titre individuel par les associés (cf. réponse ministérielle Masdeu-Arus, JO AN Débats, 8 février 1993, p. 495).

• Fusion ou opération assimilée au profit de l'entreprise exonérée

Si l'entreprise exonérée est bénéficiaire de l'apport de la totalité ou d'une partie des activités d'une autre entreprise exonérée, le bénéfice des dispositions de l'article 44 sexies continue de s'appliquer.

Les associés de la société absorbante ou bénéficiaire des apports doivent être exclusivement les anciens associés des sociétés apporteuse et bénéficiaire des apports.

• Changement de régime fiscal placé sous l'un des dispositifs d'atténuation conditionnelle prévus au deuxième alinéa du I de l'article 202 ter ou au premier alinéa de l'article 221 bis

En principe, le changement de régime fiscal entraîne l'imposition immédiate des bénéfices d'exploitation non encore taxés, des bénéfices en sursis d'imposition et des plus-values latentes incluses dans l'actif social.

Il résulte toutefois des dispositions du deuxième alinéa du I de l'article 202 ter et du premier alinéa de l'article 221 bis qu'en l'absence de création d'une personne morale nouvelle, les bénéfices en sursis d'imposition et les plus-values latentes incluses dans l'actif social ne font pas l'objet d'une imposition immédiate, à la condition qu'aucune modification ne soit apportée aux écritures comptables et que l'imposition des bénéfices et des plus-values demeure possible sous le nouveau régime fiscal applicable à l'entreprise (cf. documentation de base 4 A 633, n° 54 et suivants ).

Lorsque la cessation n'est motivée par aucun événement autre que le changement de régime fiscal et que les entreprises concernées bénéficient de l'atténuation conditionnelle, il est admis que le régime de faveur continue de s'appliquer jusqu'au terme de la période prévue à l'article 44 sexies.

• Poursuite de l'exploitation par le conjoint survivant

De même, s'agissant de la poursuite de l'exploitation par le conjoint survivant pour le compte de l'indivision successorale, il a été admis de ne pas tenir compte de la cessation d'entreprise visée au 4 de l'article 201 (cf. réponse ministérielle Fosset, JO Sénat Débats, 29 décembre 1994, p. 3075).

136.Bien entendu, dans les situations mentionnées au n° 135 ., les conditions d'application du régime de faveur doivent continuer à être respectées par la société ou l'entreprise issue de l'opération. En outre, la durée d'application du régime de faveur est décomptée de la date de création de l'entreprise la plus ancienne qui a participé à l'opération en cause.