SECTION 2 CALCUL DE LA TAXE

SECTION 2

Calcul de la taxe

1Le taux de 4,25 % s'applique à l'ensemble des rémunérations imposables versées par un même employeur.

2Les majorations de taux, soit 4,25 % et 9,35 %, s'appliquent à la fraction des rémunérations individuelles annuelles qui excédent les seuils indiqués 5 L 151, n° 2.

Les indications relatives aux majorations, données dans la présente section, ne concernent que le calcul de la taxe dans les départements métropolitains. En effet, les taux majorés ne sont pas applicables dans les départements d'outre-mer ; le montant de la taxe exigible est donc obtenu en multipliant la base d'imposition par le taux en vigueur.

3La taxe afférente aux rémunérations versées par les employeurs assujettis à la TVA sur moins de 90 % de leur chiffre d'affaires est calculée sur la base résultant de l'application à l'ensemble des rémunérations versées du rapport défini 5 L 1421.

4Par ailleurs, une franchise annuelle en impôt ainsi qu'une décote sur l'impôt exigible ont été instituées sous certaines conditions, pour la taxe due au titre des rémunérations versées à compter du 1er janvier 1993.

5Enfin, certains organismes bénéficient d'un abattement sur le montant annuel de la taxe dont ils sont redevables.

SOUS-SECTION 1

Calcul des majorations

A. ASSIETTE DES MAJORATIONS

1Les traitements et salaires à retenir pour le calcul des majorations de taux s'entendent des rémunérations individuelles annuelles (CGI, art. 231-2 bis et art. 141 de l'ann. II au même code).

Pour apprécier si la majoration est exigible, il convient, dès lors, de prendre en considération le montant des traitements et salaires que chaque salarié reçoit au cours de l'année et non pas la masse globale des rémunérations versées à l'ensemble du personnel de l'entreprise.

2D'autre part, la majoration de la taxe sur les salaires étant à la charge de l'employeur, il y a lieu de tenir compte exclusivement des rémunérations qu'il a allouées au salarié considéré et, par conséquent, de faire totalement abstraction des traitements et salaires ou autres rétributions que l'intéressé peut recevoir d'autres personnes.

Exemples :

31. Un salarié travaille en 1995 pour deux employeurs distincts. Il reçoit des rémunérations s'élevant pour l'année, respectivement à 20 000 F et à 30 000 F. La majoration n'est due par aucun de ces employeurs à raison des rémunérations considérées.

42. Même exemple que ci-dessus, mais les rémunérations s'élèvent à 40 000 F et à 30 000 F. Seul le premier employeur est débiteur de la majoration. Celle-ci est calculée au taux de 4,25 % sur la fraction de la rémunération qui excède 39 300 F,

soit : 40 000 F - 39 300 F = 700 F

5En revanche, si un salarié est rémunéré par plusieurs établissements dépendant d'une même entreprise, c'est l'ensemble des rémunérations versées par l'entreprise à ce salarié qui est à prendre en considération pour la détermination de la base de calcul de la majoration. Tel serait le cas, par exemple, du personnel qui, travaillant dans une des succursales d'une entreprise, recevrait son traitement mensuel de cette succursale et des gratifications du siège de l'entreprise. Il convient alors de faire masse des sommes perçues par chaque salarié (salaire + gratifications) pour apprécier si la majoration est ou non applicable.

6Sous le bénéfice de ces précisions, la base d'imposition s'apprécie suivant les règles définies au chapitre précédent.

B. PÉRIODE À RETENIR POUR L'APPLICATION DE LA MAJORATION

7Le fait générateur de la taxe sur les salaires est la mise à la disposition du bénéficiaire des rémunérations imposables.

Il n'y a donc pas lieu de rechercher si les sommes auxquelles s'applique la majoration se rapportent ou non à une activité exercée pendant la période d'imposition.

C. CALCUL DES MAJORATIONS EN COURS D'ANNÉE

8En vertu des articles 142 et 143 de l'annexe II au CGI, le montant de la majoration de la taxe sur les salaires est déterminé mensuellement, en fonction des salaires individuels payés au cours du mois, la régularisation des droits dus étant effectuée par année.

Pour le calcul de l'impôt exigible, les limites d'application des taux majorés de 8,50 % et 13,60 %, fixées pour l'année, sont ainsi ramenées à un douzième, soit respectivement :

- pour les rémunérations versées avant 1989 : 2 733,33 F (arrondis à 2 750 F) et 5 466,66 F (arrondis à 5 500 F) ;

- pour les rémunérations versées en 1989 : 2 805 F et 5 609,16 F (arrondis à 5 610 F) ;

- pour les rémunérations versées en 1990 : 2 898,33 F (arrondis à 2 899 F) et 5 795 F.

- pour les rémunérations versées en 1991 : 2 991,66 F (arrondis à 2 992 F) et 5 980,83 F (arrondis à 5 981 F) ;

- pour les rémunérations versées en 1992 : 3 081,66 F (arrondis à 3 082 F) et 6 160,83 F (arrondis à 6 161 F) ;

- pour les rémunérations versées en 1993 : 3 168,33 F (arrondis à 3 168 F) et 6 333,33 F (arrondis à 6 333 F) ;

- pour les rémunérations versées en 1994 : 3 229,16 F (arrondis à 3 229 F) et 6 454,16 F (arrondis à 6 454 F) ;

- pour les rémunérations versées en 1995 : 3 275 F et 6 545,83 F (arrondis à 6 546 F).

Ainsi, la taxe due au titre du mois à raison des rémunérations brutes mensuelles est calculée en 1995 en appliquant :

• 4,25 % sur la totalité des rémunérations ;

• 4,25 % sur la fraction des rémunérations individuelles supérieures à 3 275 F et inférieure ou égale à 6 546 F ;

• 9,35 % sur la fraction des rémunérations individuelles qui excède 6 546 F.

Exemple :

La rémunération mensuelle imposable à la taxe sur les salaires s'élève en 1995 à 8 000 F.

Le montant de la majoration est calculé comme suit :

9 Cas particulier. - L'application de la règle qui vient d'être exposée conduirait à des surtaxes lorsque les rémunérations sont versées suivant une périodicité ou à des intervalles excédant un mois (ex. : voyageurs et représentants de commerce rémunérés à la commission). Pour remédier à cette situation, le troisième alinéa de l'article 142 de l'annexe II au CGI autorise les entreprises à déterminer l'impôt en ramenant au mois le paiement imposable et en appliquant au montant des droits calculé d'après les taux prévus pour les paiements mensuels, la proportion qui existe entre la période à laquelle s'applique le paiement considéré et le mois.

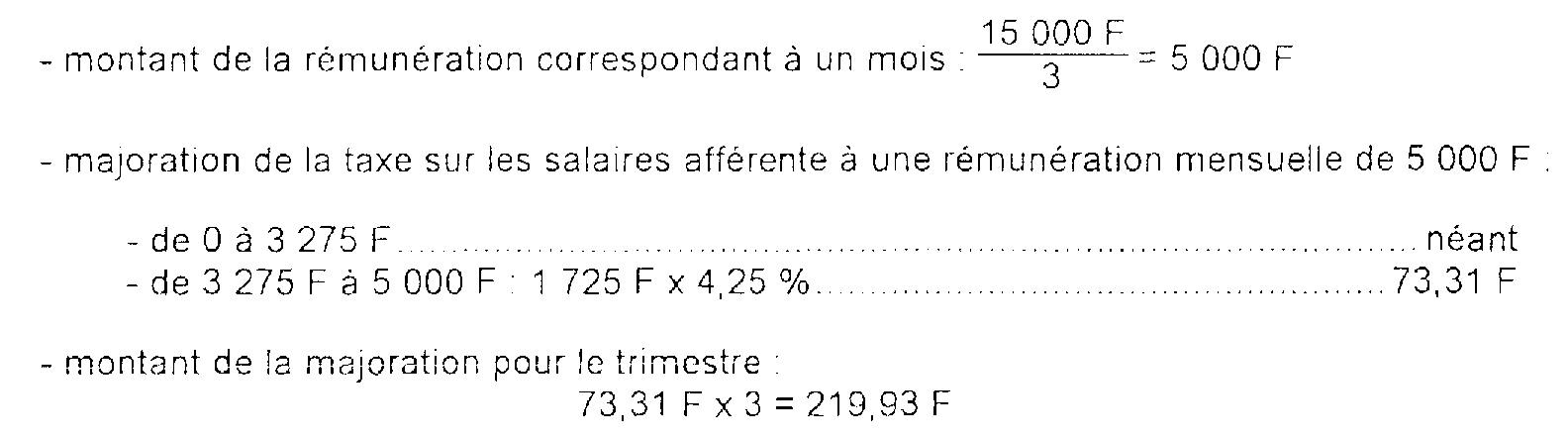

10 Exemple. - Soit un représentant de commerce auquel son employeur paye trimestriellement en 1995 des commissions se rapportant à l'activité exercée pendant le trimestre écoulé. Le montant des commissions imposables (c'est-à-dire avant déduction des cotisations de sécurité sociale et des retenues pour la constitution d'une retraite, mais après la déduction supplémentaire de 30 % pour frais professionnels) ressort à 15 000 F

La majoration de la taxe sur les salaires doit, en application des dispositions de l'article 142 susvisé, être calculée comme suit :

11Les dispositions de l'article 142 susvisé ont une portée générale. Elles s'appliquent donc à toutes les sommes qui ne sont pas payées suivant une périodicité mensuelle. Il importe peu que ces sommes représentent le total de la rémunération due au salarié ou seulement un complément de la rémunération versée chaque mois

12Dans cette dernière hypothèse, le calcul des majorations dues en cours d'année, à raison desdites sommes, doit être effectué sans tenir compte des rémunérations versées chaque mois.

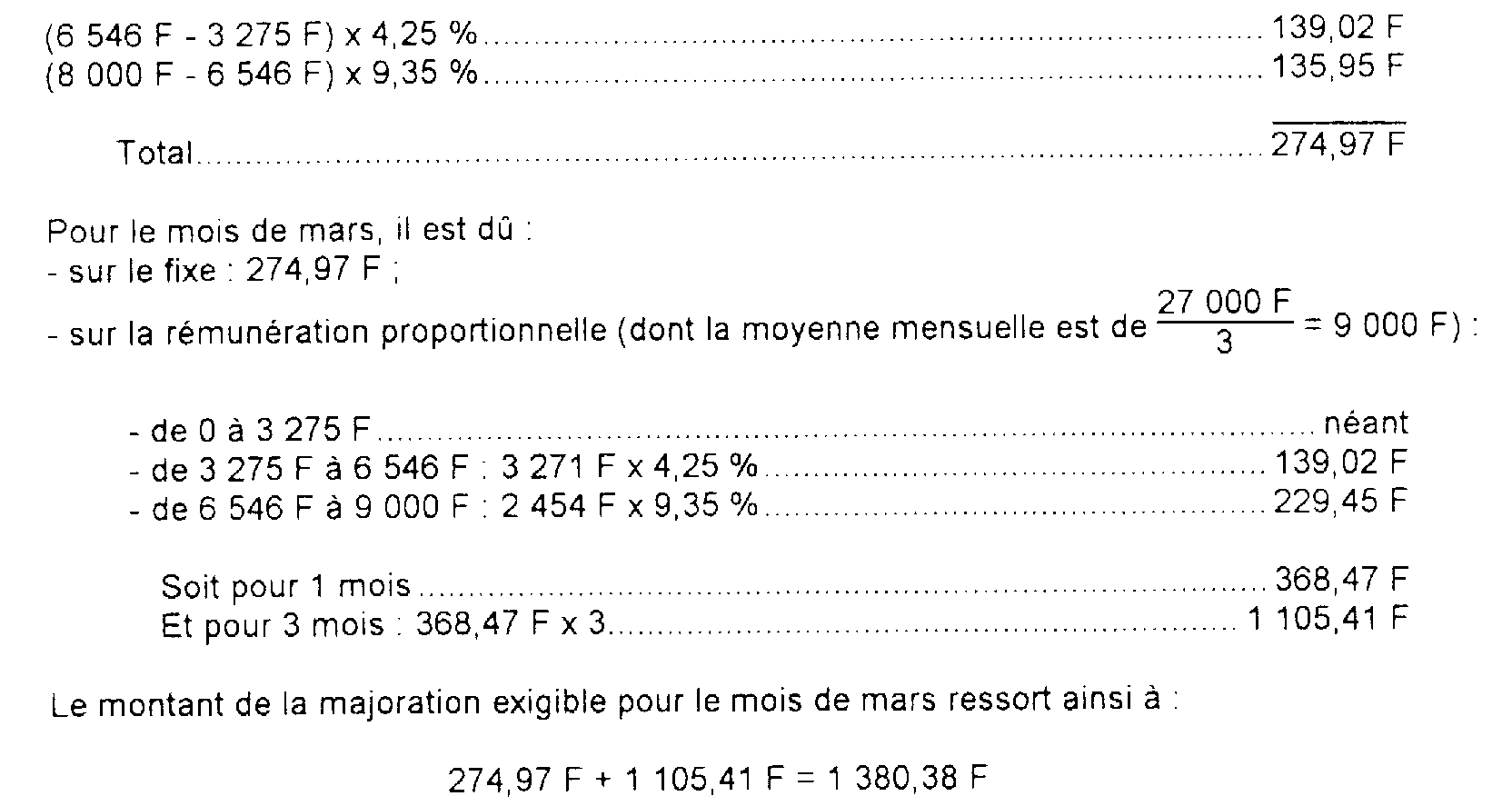

Exemple. - Soit un salarié ayant en 1995 un « fixe » mensuel de 8 000 F et recevant en mars 27 000 F de rémunération proportionnelle aux affaires réalisées pendant le trimestre.

Il est dû pour chacun des mois de janvier, février, à raison de la rémunération fixe, une majoration de :

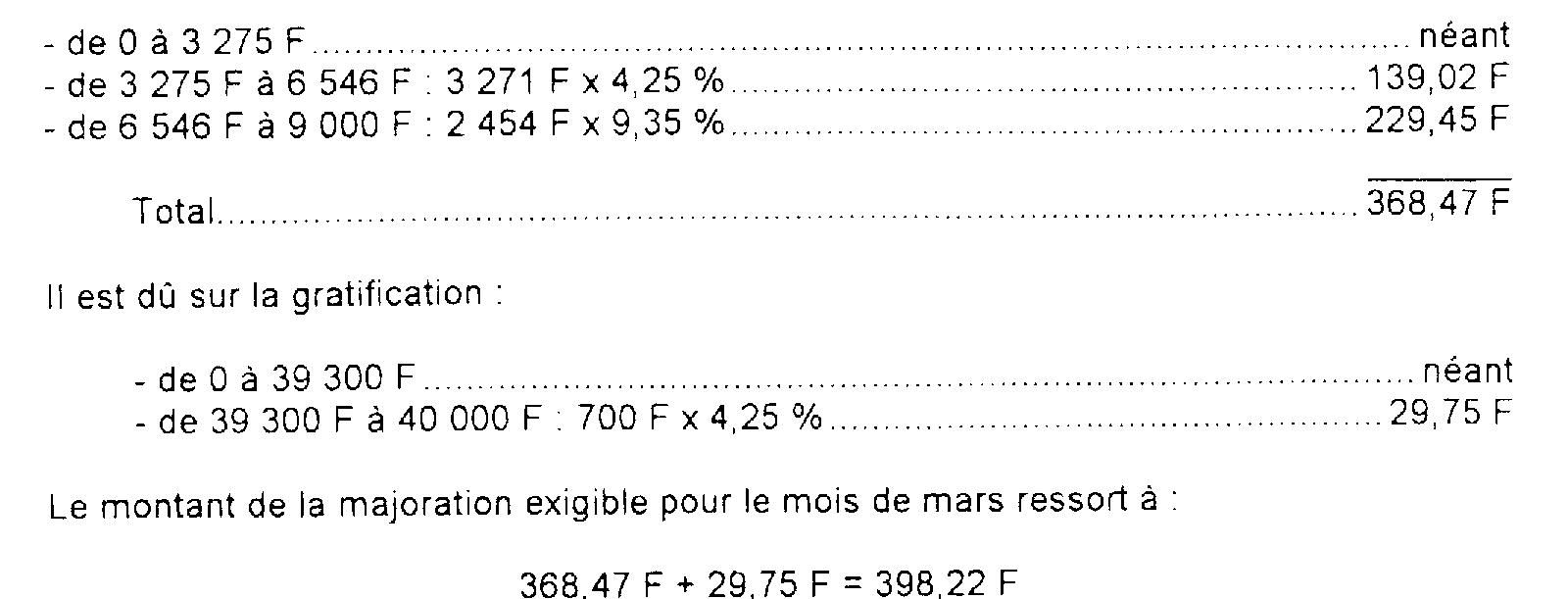

13Toutefois, la majoration due à raison de gratifications annuelles s'ajoutant à un salaire mensuel doit être déterminée en appliquant les limites annuelles de 39 300 F et 78 550 F pour les rémunérations versées en 1995.

Exemple. - Soit un salarié ayant en 1995 un salaire mensuel de 9 000 F et qui a perçu en mars une gratification annuelle de 40 000 F.

Il est dû sur le fixe :

14Étant donné la diversité des situations qui peuvent se présenter en pratique, l'article 142 de l'annexe II au CGI n'a pu prévoir la solution de tous les cas d'espèce.

Aussi bien, si la stricte application des règles exposées ci-dessus conduit l'employeur à effectuer des versements qui -en l'état des éléments d'information connus à la date à laquelle ils doivent être opérés- paraissent manifestement devoir excéder le montant des droits qui seront effectivement dus compte tenu de la rémunération globale du salarié considéré, il convient d'admettre que l'intéressé peut, sous sa propre responsabilité, calculer ces versements de manière à ne pas faire l'avance de sommes dont il ne serait pas redevable en définitive 1 .

15Dans le même ordre d'idées, les entreprises qui allouent à des salariés des rémunérations dont le montant marque des variations sensibles suivant les périodes peuvent, si elles le désirent, procéder lors des paiements de salaires à des liquidations successives des droits dus au titre de la majoration de façon à assurer la compensation des versements excédentaires qu'elles ont pu effectuer.

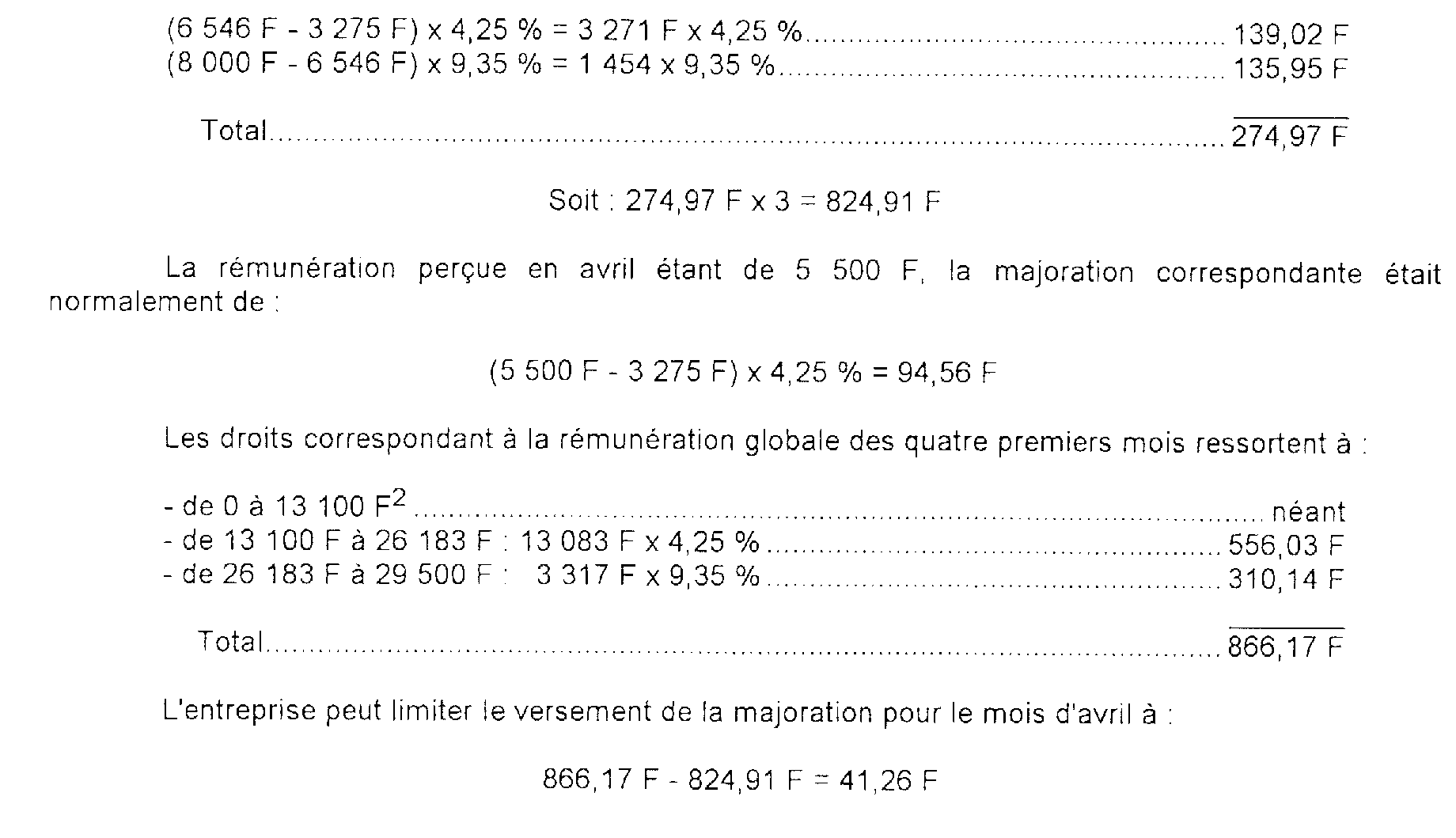

Exemple. - Soit une entreprise dont un salarié qui a perçu en 1995 pour chacun des trois premiers mois de l'année 1995 une rémunération de 8 000 F et à la fin du mois d'avril une rémunération de 5 500 F.

Les droits acquittés au titre de la majoration pour les trois premiers mois s'élèvent à : 2

1 Le service ne doit pas envisager l'application des sanctions prévues par l'article 383 de l'annexe II au CGI lorsque l'entreprise a ainsi effectué un versement destiné à ajuster la perception au montant de l'impôt dû, à la condition, bien entendu, qu'il apparaisse que celle-ci n'a pas cherché à retarder la remise au Trésor des droits exigibles, en définitive, compte tenu de la situation de fait et en particulier du taux des rémunérations annuelles et des modalités habituelles de paiement de ces rémunérations.

2 Limites annuelles réduites au prorata de la période : (39 300 F x 4 / 12) = 13 100 F (78 550 F x 4 / 12) = 26 183, 33 F