SOUS-SECTION 3 DISPOSITIONS COMMUNES AUX DIVERSES SOCIÉTÉS

c. Créances.

31Sont présumés non professionnels les prêts consentis par une société sans qu'il y ait de lien direct avec ses opérations professionnelles et, notamment, les prêts consentis à ses dirigeants, ses associés ou aux membres de leurs familles. En revanche, les prêts consentis aux filiales peuvent être considérés comme professionnels dans la mesure où l'entreprise emprunteuse les affecte elle-même au financement d'un besoin professionnel.

Cette mesure est subordonnée à la condition que la société prêteuse remplisse à l'égard de sa filiale emprunteuse les conditions prévues à l'article 145 du CGI relatives à l'application du régime des sociétés mères et filiales, la condition tenant à l'assujettissement à l'impôt sur les sociétés n'étant toutefois pas exigée.

d. Titres de placement et liquidités.

32 En règle générale doivent être, pour les sociétés, présumés constituer des biens professionnels, les liquidités et les titres de placement (c'est-à-dire les titres acquis en vue d'en retirer un revenu direct ou une plus-value), dès lors que leur acquisition découle de l'activité sociale ou résulte d'apports effectués sur des comptes courants d'associés, qui sont, au contraire, considérés comme des biens non professionnels pour leurs titulaires (cf. toutefois ci-dessous, n°s 37 et suiv. ).

Toutefois, dans le cas où les valeurs réalisables à court terme ou disponibles d'une société (y compris les titres de placement) seraient supérieures au passif exigible à court terme (y compris les comptes courants d'associés) et où l'excédent des liquidités et placements assimilés sur le passif exigible à court terme de l'entreprise diminué des créances d'exploitation, proviendrait essentiellement de transferts abusifs du patrimoine privé des associés à celui de la société, le service pourrait être fondé à mettre en cause la qualité de biens professionnels de l'excédent 1 (cf. ci-dessus, n° 26 ).

3. Dettes professionnelles.

33À la différence des entreprises individuelles où le compte de l'exploitant est un élément des capitaux propres, les comptes courants créditeurs d'associés ouverts dans les sociétés sont présumés être des dettes professionnelles.

À l'inverse, conformément à la jurisprudence du Conseil d'État, les dettes contractées pour l'acquisition de parts ou actions de sociétés constituent des dettes privées. Il en est ainsi alors même que ces titres présenteraient le caractère de biens professionnels au regard de l'impôt de solidarité sur la fortune. En revanche, ont le caractère de dettes professionnelles en application des dispositions de l'article 151 nonies-I du CGI les dettes contractées pour l'acquisition de leurs droits ou parts dans la société par les redevables exerçant leur activité professionnelle dans le cadre d'une société dont les bénéfices sont, en application des articles 8 et 8 ter du même code soumis à leur nom à l'impôt sur le revenu dans la catégorie des bénéfices agricoles réels, des bénéfices industriels et commerciaux ou des bénéfices non commerciaux.

4. Exemple de répartition de la valeur d'actions ou de parts entre la fraction représentative d'actifs sociaux à caractère professionnel et la fraction représentative d'actifs non professionnels.

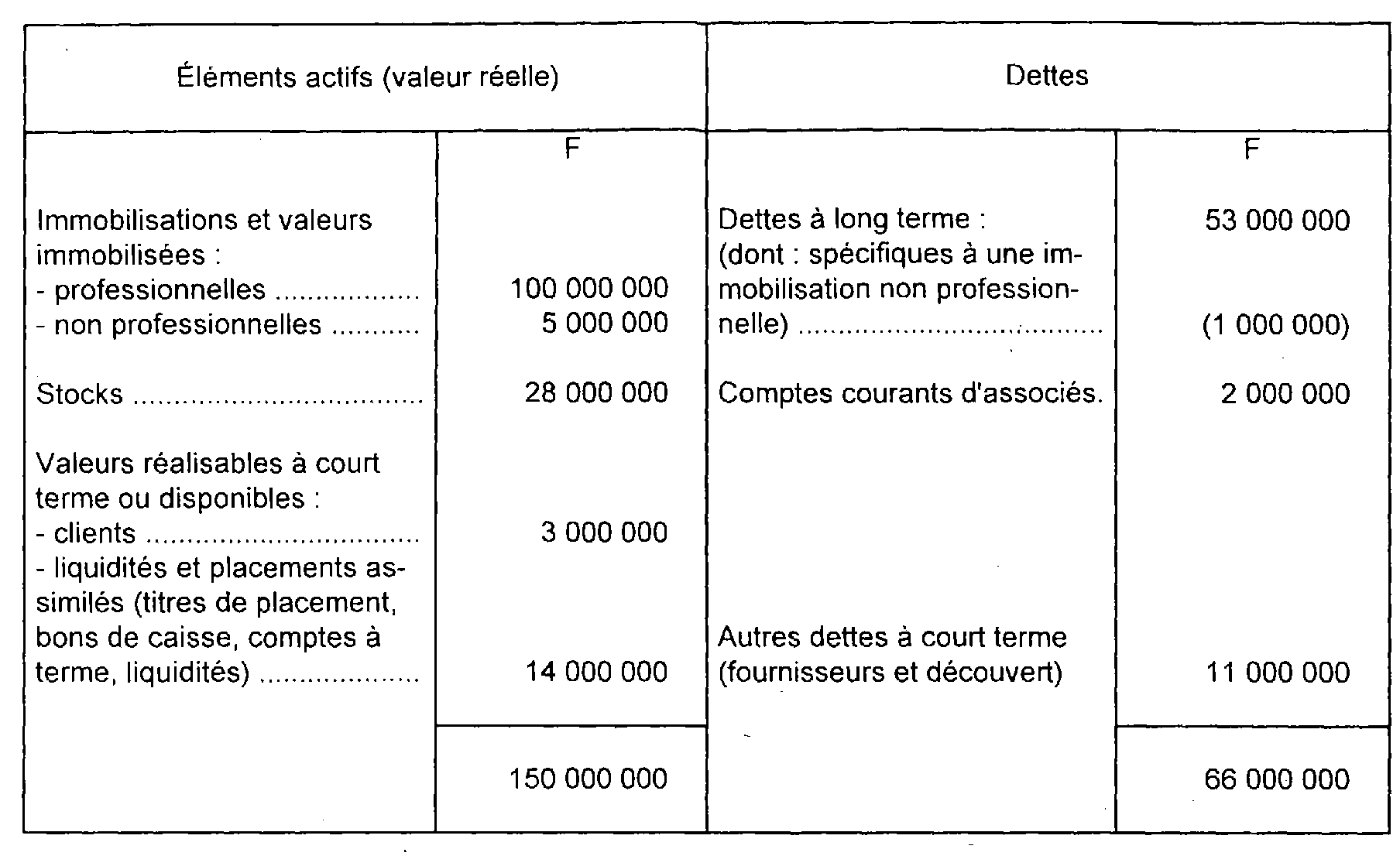

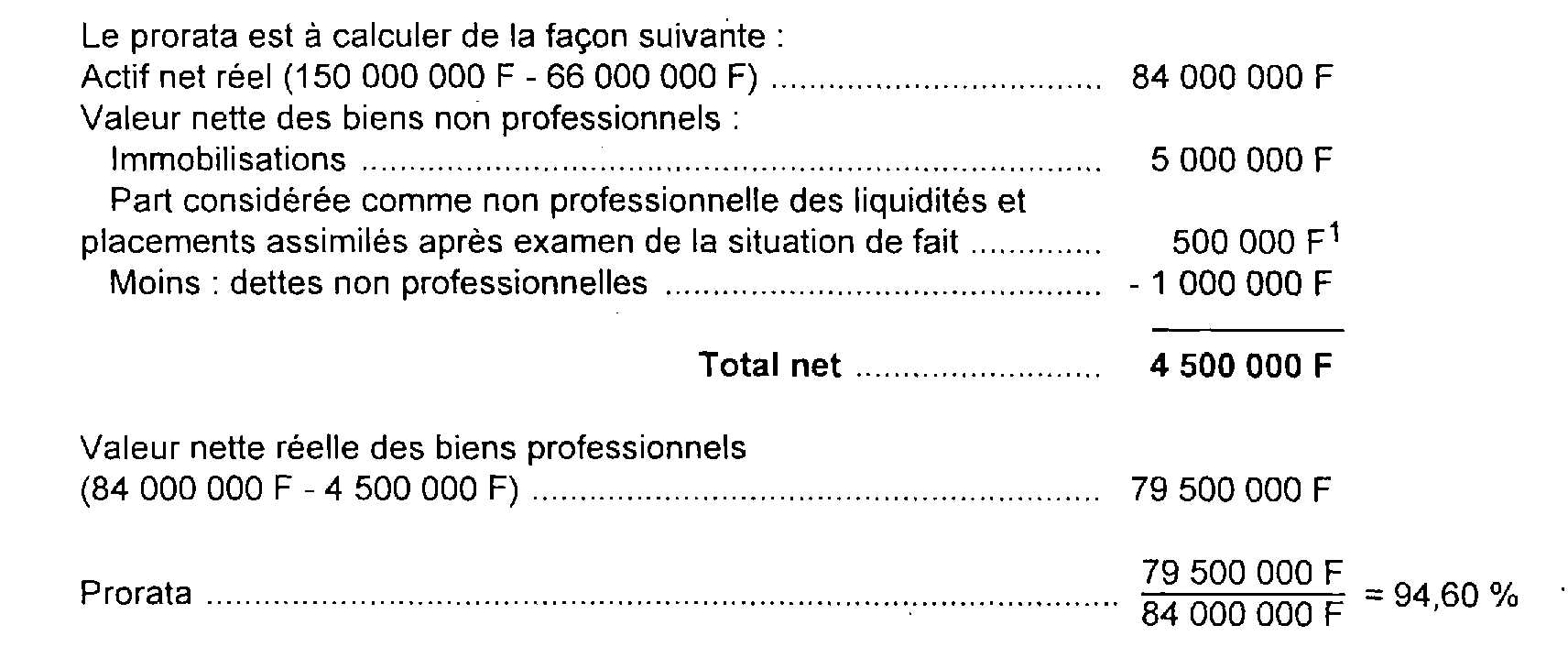

34Une société présente au 1er janvier la situation suivante :

2

Si le capital de la société est divisé en 100 000 actions, évaluées chacune à 600 F 3 et si M. X président de la société exerçant cette fonction à titre principal en détient 30 000, soit : 30 %, la valeur de ces titres sera ainsi répartie :

Dont :

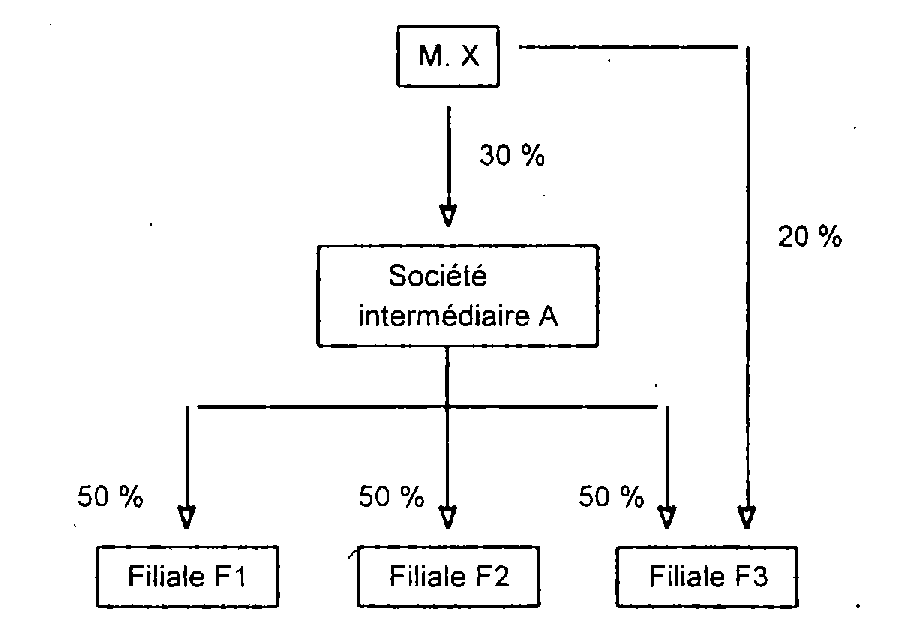

II. Exonération partielle des participations dans une société interposée

35Les titres détenus dans une société interposée (quels que soient sa forme et son objet) qui possède une participation dans la société où le redevable exerce ses fonctions sont exonérés pour une fraction de leur valeur.

Cette exonération partielle s'applique aux titres détenus dans la société interposée à la condition qu'ils soient la propriété personnelle du redevable. Il s'agit donc des titres détenus directement par le redevable et les membres de son foyer fiscal.

Les titres sont exonérés à concurrence de la valeur réelle de l'actif brut de la société qui correspond à la participation qu'elle détient dans la société où le redevable exerce ses fonctions.

Exemple :

M. X exerce des fonctions de direction dans F3 qui ouvrent droit au régime des biens professionnels.

Les titres détenus directement par M. X dans F3 sont considérés comme des biens professionnels pour leur valeur totale.

Les titres détenus par M. X dans la société intermédiaire sont considérés comme des biens professionnels à hauteur d'une fraction de leur valeur déterminée par application du rapport :

III. Comptes courants d'associés

1. Principe.

36 Les comptes courants d'associés ouverts dans une société ne sauraient avoir le caractère de biens professionnels pour le titulaire du compte, fut-il un dirigeant de la société, et cela alors même que le compte courant serait bloqué pour une période plus ou moins longue dans l'entreprise. En effet, les apports en comptes courants ne constituent pas pour une société une augmentation de ses fonds propres mais s'analysent en une créance des associés titulaires de ces comptes sur la société. De ce fait, ces apports ne peuvent être qualifiés de biens professionnels.

Cette doctrine a été confirmée par la Cour de cassation dans un arrêt rendu en matière d'impôt sur les grandes fortunes mais directement transposable à l'impôt de solidarité sur la fortune dès lors que les articles 885 O et 885 O bis du CGI contiennent, au regard de la nature des biens, une énumération limitative identique à celle de l'article 885 O ancien du même code.

Ainsi, la Cour de cassation a considéré que les sommes déposées en compte courant d'associé d'une société à responsabilité limitée n'entrent pas dans le champ d'application de l'article 885 O, 2e ancien du CGI dès lors qu'au jour du fait générateur de l'impôt elles ne sont pas juridiquement incluses dans le capital social et ne donnent pas lieu, en contrepartie, à l'attribution de parts sociales (Cass. Com. arrêt du 4 octobre 1988, X... , Bull. IV, n° 262, p. 180).

Observations. - L'article 885 O ancien du CGI visant exclusivement les parts et actions de sociétés, les avances en compte courant, qui ne sont pas assimilables à des droits sociaux, ne peuvent être qualifiées de biens professionnels en application de ce texte.

La Cour de cassation a également jugé que ces avances ne constituent pas des biens professionnels quelles que soient leurs modalités et leur utilité au regard de l'intérêt social au motif qu'elles correspondent à des fonds personnels de l'associé que celui-ci met à la disposition de la société et qui continuent à lui appartenir (Cass. com, arrêt du 29 mars 1989, X... , Bull. IV, n° 106, 1°, p. 171 ; même date, X... , Bull. IV, n° 108, 2°, p. 72).

Remarque. - Il est rappelé que les comptes courants créditeurs sont présumés être pour la société une dette professionnelle qui vient en déduction de l'actif professionnel pour déterminer la valeur vénale de l'entreprise.

2. Exceptions.

a. Coopératives agricoles ou SICA.

37Dans le cas des coopératives agricoles ou SICA, les comptes courants qui enregistrent les livraisons ou achats effectués par les adhérents doivent être considérés comme des biens professionnels dès lors que les créances et les dettes correspondantes présentent un caractère professionnel pour les exploitants concernés.

b. Comptes courants détenus dans une société de construction-vente.

1 ° Comptes courants détenus par une société de promotion immobilière.

38Les prêts consentis par une société à sa filiale peuvent être considérés comme professionnels dès l'instant que l'entreprise emprunteuse les affecte elle-même au financement d'un besoin professionnel. La qualité de filiale est appréciée au regard des dispositions de l'article 145 du CGI, l'assujettissement à l'impôt sur les sociétés n'étant toutefois pas exigé. Il en est de même des comptes courants détenus par une société de promotion dans une société de construction-vente. Dans le cas où la société de promotion n'aurait pas la qualité de société mère, les comptes courants auraient néanmoins le caractère professionnel à la condition que les sommes y soient versées à titre obligatoire pour répondre aux appels de fonds mentionnés à l'article L 211-3 du code de la construction et de l'habitation.

2° Comptes courants détenus par des associés-dirigeants.

39Il est admis que les comptes courants détenus par des associés-dirigeants dans des sociétés civiles de construction-vente (sociétés de l'art. 239 ter du CGI) visées par la loi du 16 juillet 1971, puissent constituer, pour leurs titulaires, des biens professionnels dès lors que les versements effectués sur ces comptes courants répondent aux conditions suivantes :

- les versements doivent être réalisés en conformité avec les prescriptions édictées par l'article L 211-3 du code de la construction et de l'habitation, issu de la loi précitée, et avoir pour objet exclusif de satisfaire aux appels de fonds nécessaires à l'accomplissement de l'objet social ;

- au plan fiscal, ces versements doivent avoir le caractère de complément d'apport. Ce caractère est reconnu aux sommes qui, versées à titre obligatoire et proportionnelles au montant nominal des parts, sont rétribuées par une participation aux bénéfices de la même manière que l'apport social proprement dit sans être remboursables avant la dissolution de la société ;

- les versements effectués dans les conditions indiquées ci-dessus doivent être, pour chaque associé de la société civile de construction-vente, différenciés de ceux qui ne rempliraient pas ces conditions.

Cette mesure de tempérament est d'interprétation stricte. Elle ne peut donc être appliquée que selon ses termes et sa teneur. Par suite, elle ne peut être étendue :

- aux comptes courants détenus dans les entreprises visées à l'article 209 quater A du CGI dès lors que ces entreprises, constituées sous forme de sociétés commerciales, ne relèvent pas de la loi du 16 juillet 1971, qui vise uniquement les sociétés à forme civile, mais de celle du 24 juillet 1966 modifiée dont aucune disposition ne prévoit l'obligation de satisfaire à des appels de fonds dans des conditions semblables à celles édictées par l'article L 211-3 du code de la construction et de l'habitation ;

- aux comptes courants détenus par les associés de sociétés en nom collectif (Cass. com., arrêt du 20 décembre 1988, X... , Bull. IV, n° 351, p 234) ;

- aux comptes courants ouverts au nom d'un associé d'une société de construction-vente dès lors que celui-ci :

. est le seul de tous les associés à avoir fait, dans des proportions nettement supérieures à ses droits sociaux, des versements en compte courant sans respecter les prescriptions de l'article L 211-3 du code de la construction et de l'habitation ;

. et ne prouve pas que ces versements étaient nécessaires à l'accomplissement de l'objet social (Cass. com, arrêt du 29 mars 1989, X... , Bull. IV, n° 106, 2°, p. 71).

Remarque. - La jurisprudence précitée intervenue dans le cadre de l'impôt sur les grandes fortunes s'étend également à l'impôt de solidarité sur la fortune.

C. SITUATION DU DIRIGEANT RETRAITÉ : PARTS OU ACTIONS DE SOCIÉTÉ DONT LA PROPRIÉTÉ EST DÉMEMBRÉE

40 Au regard de l'impôt de solidarité sur la fortune, et conformément aux dispositions de l'article 885 G du CGI, les parts ou actions de sociétés grevées d'un usufruit sont comprises, en principe, dans le patrimoine de l'usufruitier, pour leur valeur en pleine propriété.

Toutefois, l'article 885 O quinquies du CGI prévoit sous certaines conditions, que le redevable qui transmet les parts ou actions d'une société avec constitution d'un usufruit sur ces parts ou actions à son profit peut retenir, pour l'application de l'article 885 G du même code, la qualification professionnelle pour ces titres, à hauteur de la quotité de la valeur en pleine propriété des titres ainsi démembrés correspondant à la nue-propriété.

I. Conditions nécessaires à l'application de la qualification des biens professionnels

41 Cette mesure est subordonnée au respect simultané de deux séries de conditions qui doivent être respectivement remplies avant le démembrement des titres et au 1er janvier de chaque année d'imposition.

1. Conditions devant être remplies avant le démembrement des titres.

42 Elles sont de deux ordres :

- la pleine propriété des titres était détenue par le redevable usufruitier ou par son conjoint durant les trois années précédant le démembrement et jusqu'à ce dernier.

Toutefois, en cas d'absence d'identité des titres exonérés d'impôt de solidarité sur la fortune au titre des biens professionnels pendant le délai de trois ans en raison d'une opération d'apport par exemple, il est admis que le redevable puisse produire à l'appui de sa déclaration, pour les trois années précédant le démembrement, les pièces justificatives établissant la filiation juridique des titres exonérés avant et après l'opération d'apport.

- le redevable usufruitier ou son conjoint, durant les trois années précédant le démembrement, remplissait les conditions prévues par l'article 885 O bis du CGI pour que les titres en cause bénéficient de la qualification de biens professionnels.

43 En principe, la cessation des fonctions professionnelles prévues à l'article 885 O bis du code précité doit intervenir en même temps que le démembrement.

Toutefois lorsque la cessation des fonctions professionnelles résulte d'un décès, le démembrement des titres peut intervenir dans un délai n'excédant pas un an, sans pour autant faire perdre au redevable usufruitier le bénéfice de la mesure. Dans ce cas, le régime en cause s'applique pour l'impôt dû au titre de l'année suivant celle au cours de laquelle le démembrement des titres est intervenu.

Voir également ci-dessous, n°s 48 et suiv. les solutions admises en cas de démembrement préalable à la cessation de fonctions.

1 Mais non, bien entendu, des créances commerciales qui, en tout état de cause, sont par nature des biens professionnels.

2 Dans la situation envisagée, est présumée constituer un bien professionnel la part des liquidités et placements assimilés égale à la différence entre le passif exigible à court terme de l'entreprise et les créances d'exploitation, soit 13 000 000 F - 3 000 000 F = 10 000 000 F.

Le surplus des liquidités et placements assimilés, soit 4 000 000 F, doit faire l'objet d'un examen attentif destiné à déceler d'éventuels transferts abusifs entre le patrimoine privé des associés et celui de la société ; au cas particulier, il est supposé que cet examen a conduit à considérer comme professionnelle une part de cet excédent égale à 3 500 000 F et comme non professionnel le reliquat, soit 500 000 F.

3 On sait que la valeur de l'action peut différer, parfois significativement, de celle de l'actif net réel par action, c'est-à-dire de la valeur mathématique, pour diverses raisons :

- si la société est cotée : dans l'hypothèse où le cours en bourse est supérieur ou inférieur à la valeur mathématique ;

- si la société n'est pas cotée : en raison de la prise en compte d'éléments comme la valeur de rendement, les perspectives de développement de l'entreprise, la survaleur, etc.