B.O.I. N° 143 du 21 AOÛT 2003

II. Constatation de la réussite de l'opération de régénération naturelle par un certificat

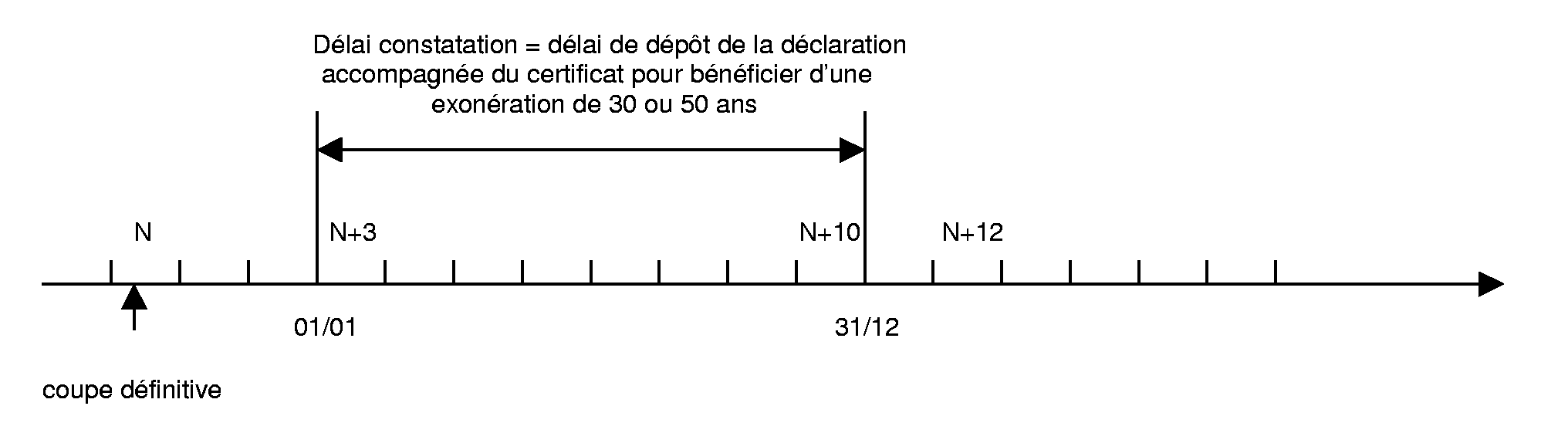

17.La réussite de l'opération de régénération naturelle doit être constatée par un certificat établi au niveau départemental par l'administration chargée des forêts ou par un agent assermenté de l'Office national des forêts ; cette constatation ne peut intervenir avant le début de la troisième année ni après la fin de la dixième année suivant celle de l'achèvement de la coupe définitive.

18.Dès lors, les certificats établis au cours d'une année N ne peuvent pas concerner des terrains dont la coupe définitive a été achevée avant le 1 er janvier N-10.

19.Exemple : Un certificat établi en 2003 ne peut concerner que des parcelles dont la coupe a été achevée entre le 1 er janvier 1993 et le 31 décembre 2000. Ce certificat ne peut mentionner des terrains dont la coupe définitive a eu lieu avant le 1 er janvier 1993.

20.Les articles 1, 2 et 3 du décret n° 2002-1003 du 12 juillet 2002 déjà cité précise les modalités de délivrance de ce certificat.

1. Demande du certificat

21.Tout redevable qui souhaite bénéficier de l'exonération doit adresser une demande tendant à obtenir le certificat à la direction départementale de l'agriculture et de la forêt ou, dans les départements d'outre-mer, les directions de l'agriculture et de la forêt du département de situation des bois. Cette demande est toutefois adressée à l'Office national des forêts dans le cas particulier d'une forêt relevant du régime forestier.

22.Le contenu de la demande ainsi que les pièces à joindre à la demande sont précisées par l'article 1 du décret susvisé.

2. Conditions à satisfaire pour obtenir le certificat

23.Ces conditions sont précisées par l'article 3 du décret déjà cité. Ainsi, peuvent bénéficier du certificat les parcelles qui étaient boisées en nature de futaie ou de taillis sous futaie avant les coupes de régénération et qui portent des semis naturels, éventuellement complétés par des plantations, remplissant les conditions suivantes :

- être d'essences forestières inscrites sur la liste régionale des essences objectif éligibles aux aides forestières de l'Etat ;

- avoir une hauteur comprise entre 1,5 mètre et 3 mètres ;

- avoir une densité minimale de 1 100 tiges par hectare s'il s'agit de frênes, de merisiers ou d'érables sycomores ou de 2 000 tiges par hectare s'il s'agit d'une autre essence ;

- être également répartis sur au moins 70 % de la surface de la parcelle mise en lumière par les travaux de régénération naturelle.

3. Contenu du certificat

24.Le certificat est établi soit par le directeur départemental de l'agriculture et de la forêt ou, dans les départements d'outre-mer, le directeur de l'agriculture et de la forêt soit, dans le cas des forêts relevant du régime forestier, par un agent assermenté désigné par l'Office national des forêts.

25.Il comporte les coordonnées du demandeur (à savoir le redevable propriétaire ou usufruitier ou emphytéote), la liste des parcelles cadastrales concernées par commune et l'exonération concernée (à savoir celle relative à la régénération naturelle). Il précise le type d'essence majoritaire pour chaque parcelle cadastrale (feuillus ou résineux) et la date d'achèvement de la coupe définitive.

III. Modalités de constatation de l'état de régénération naturelle en cas de dégradations naturelles exceptionnelles

26.L'article 5 du décret n° 2002-1003 du 12 juillet 2002 déjà cité prévoit des modalités particulières de la constatation de l'état de régénération naturelle lorsque les parcelles concernées ont été endommagées :

- par une tempête, un ouragan ou un cyclone ;

- ou par des phénomènes naturels reconnus d'intensité anormale soit par un arrêté ministériel de catastrophe naturelle soit par les services du ministère chargé des forêts compétents en matière de surveillance phytosanitaire certifiant, lorsqu'un agent biotique est en cause, que les dommages constatés ne relèvent pas, en nature et en intensité, de ce qui peut être normalement constaté sur un même type de peuplement dans des conditions écologiques comparables.

27.Dans cette situation, la densité du nombre de tiges d'essences objectif à l'hectare est ramenée à 900 tiges pour le frêne, le merisier ou l'érable sycomore et 1 600 tiges pour les autres essences.

B. POINT DE DEPART, DUREE ET QUOTITE DE L'EXONERATION

I. Point de départ de l'exonération

28.L'exonération s'applique à compter de la réussite de l'opération de régénération, c'est-à-dire en principe à partir du 1 er janvier de l'année qui suit celle de la constatation de cette réussite.

II. Durée de l'exonération

29.Sa durée est de trente ans pour les bois résineux et de cinquante ans pour les feuillus et autres bois.

III. Quotité de l'exonération

30.L'exonération est totale.

31.Compte tenu de la suppression des parts départementale et régionale de la taxe foncière sur les propriétés non bâties prévues aux articles 1586 D et 1599 ter D du code général des impôts, l'exonération instituée par l'article 1395-1° bis du code déjà cité ne porte que sur les parts communale et intercommunale. Elle s'étend à la taxe pour frais de chambres d'agriculture et à la cotisation perçue au profit des caisses d'assurances accidents agricoles dans les départements d'Alsace-Moselle.

32. Cas particulier : L'article 3 de la loi portant statut fiscal de la Corse n° 94-1131 du 27 décembre 1994 a institué, à compter de 1995, une exonération totale de la taxe foncière sur les propriétés non bâties perçue au profit des communes et des établissements publics de coopération intercommunale ainsi que des départements de Corse, pour les parcelles classées dans les première, deuxième, troisième, quatrième, cinquième, sixième, huitième et neuvième catégories de nature de cultures ou de propriétés définies à l'article 18 de l'instruction ministérielle de 1908 3 (articles 1394 B et 1586 E du code général des impôts).

33.Le cumul de cette disposition avec le dispositif général de suppression dès 1993 de la part régionale de la taxe foncière sur les propriétés non bâties et de suppression progressive de 1993 à 1996 de la part départementale de la taxe foncière sur les propriétés non bâties en faveur des mêmes natures de propriétés (articles 1586 D et 1599 ter D du code général des impôts) a ainsi permis une exonération totale de taxe foncière sur les propriétés non bâties pour ces catégories de propriétés situées en Corse (cf. BOI 6 B-1-95 ).

34.Dans ces conditions, la nouvelle exonération prévue en faveur des terrains faisant l'objet d'une régénération naturelle n'est pas applicable en Corse.

C. OBLIGATIONS DECLARATIVES

35.Pour bénéficier de l'exonération, le propriétaire ou l'Office national des forêts pour les forêts domaniales doit adresser avant le 1 er janvier de la première année au titre de laquelle l'application de l'exonération est demandée, une déclaration à l'administration (cf. annexe 2) indiquant la liste des parcelles concernées. Cette déclaration doit être accompagnée du certificat attestant de la réussite de l'opération de régénération naturelle (cf. n° 17 ).

36.Lorsque la déclaration est souscrite après l'expiration du délai durant lequel la réussite de la régénération naturelle peut être constatée (c'est-à-dire après la fin de la dixième année suivant celle de l'achèvement de la coupe définitive), l'exonération s'applique à compter du 1 er janvier de l'année suivant celle du dépôt de la déclaration, pour la période d'exonération de trente ou cinquante ans, diminuée du nombre d'années qui sépare celle du dépôt de la déclaration de la dixième année suivant celle de l'achèvement de la coupe définitive.

37.En revanche, la réduction de la durée de l'exonération ne s'applique pas lorsque la déclaration est souscrite dans le délai normal de constatation de la réussite de la régénération mais au cours d'une année postérieure à celle de l'établissement du certificat.

38.Le schéma ci-après présente le dispositif retenu.

39. Exemples

1/ Premier cas : D épôt de la déclaration (accompagnée du certificat) dans le délai (entre le 01/01/N+3 et le 31/12/N+10)

- coupe définitive en N

- constatation de la réussite de l'opération de régénération naturelle en N+3

- dépôt en N+3

→ exonération complète (30 ou 50 ans), à compter du 1 er janvier N+4.

2/ Deuxième cas : D épôt de la déclaration (accompagnée du certificat) dans le délai (entre le 01/01/N+3 et le 31/12/N+10)

- coupe définitive en N

- constatation de la réussite de l'opération de régénération naturelle en N+3

- dépôt en N+6

→ exonération complète (30 ou 50 ans), à compter du 1 er janvier N+7.

3/ Troisième cas : Dépôt de la déclaration (accompagnée du certificat) hors délais (après le 31/12/N+10) - coupe définitive en N

- constatation de la réussite de l'opération de régénération naturelle dans le délai (entre le 01/01/N+3 et le 31/12/N+10)

- dépôt en N+12

→ exonération à compter du 1 er janvier N+13 réduite de 2 ans (soit 28 ou 48 ans).

D. DATE D'ENTREE EN VIGUEUR

40.Le nouveau dispositif s'applique en principe à compter du 1 er janvier 2002.

41.Dès lors que la réussite de l'opération de régénération naturelle n'a pu être constatée au plus tôt qu'en 2002 et la déclaration produite au plus tôt au cours de la même année, l'exonération n'est en définitive applicable pour la première fois qu'à compter du 1 er janvier 2003 4 . Toutefois, et compte tenu de la parution tardive du décret, le bénéfice de l'exonération sera admis à compter du 1 er janvier 2003 pour des parcelles dont la coupe a été achevée en 1991 et pour lesquelles la réussite de l'opération de régénération naturelle a été constatée en 2002.