SECTION 2 TRANSFORMATION ENTRAÎNANT LA CRÉATION D'UNE PERSONNE MORALE NOUVELLE

SECTION 2

Transformation entraînant la création d'une personne morale nouvelle

1Lorsqu'elle entraîne la création d'une personne morale nouvelle, la transformation d'une société est considérée, du point de vue fiscal, comme emportant dissolution de la société ancienne et constitution d'une société entièrement nouvelle.

Elle comporte des conséquences en matière de droits d'enregistrement et d'impôts directs. Seules seront examinées, en cette section, les dispositions intéressant les impôts directs. Pour ce qui est des droits d'enregistrement, on se reportera à la série 7 H 34, et, pour ce qui concerne l'imposition des revenus distribués, à la série 4 J 1227 .

I. Principe de la cessation d'entreprise

2Lorsqu'elle s'accompagne de la création d'une personne morale nouvelle, la transformation d'une société emporte cessation d'entreprise au sens de l'article 201 du CGI (cf. plus particulièrement en ce qui concerne les sociétés passibles de l'impôt sur les sociétés, code précité, art. 221-2, al. 1).

L'administration est donc fondée à imposer immédiatement la société transformée ou ses membres, suivant le cas, à raison :

- des bénéfices d'exploitation non encore taxés ;

- des bénéfices en sursis d'imposition ;

- des plus-values latentes incluses dans l'actif social.

II. Éléments imposables

1. Bénéfices d'exploitation non encore taxés.

3Les bénéfices imposables immédiatement s'entendent des résultats de la période d'imposition close par la transformation, augmentés, s'il y a lieu, des résultats de la période antérieure qui n'ont pas encore été soumis à l'impôt.

Lorsque la base d'imposition déterminée comme il est dit ci-dessus comprend un exercice entier et une fraction d'exercice, les bénéfices de ces deux exercices doivent être totalisés algébriquement et taxés sous une cote unique si les deux bilans correspondants ont été arrêtés au cours d'une même année (CGI, art. 37, 3e al.).

Dans le cas contraire, les bénéfices de chacun des deux exercices doivent être taxés sous deux cotes distinctes.

2. Bénéfices en sursis d'imposition.

Les bénéfices en sursis d'imposition comprennent les provisions constituées en franchise d'impôt ainsi que les plus-values dont l'imposition avait été différée.

a. Provisions constituées en franchise d'impôt par la société transformée.

4Sont à comprendre notamment dans les bases de l'imposition immédiate :

- les provisions ordinaires antérieurement constituées et que la transformation rend sans objet (provisions pour dépréciation des éléments d'actif ; provisions pour pertes et charges) ;

- les provisions spéciales qui peuvent être constituées en vertu de textes particuliers ; provisions pour investissement, pour prêts d'installation des salariés, pour risques afférents aux crédits à moyen terme résultant d'opérations faites à l'étranger, pour implantations d'entreprises à l'étranger, provisions pour hausse des prix, pour fluctuation des cours, provisions autorisées spécialement pour certaines professions (provisions des entreprises de presse, provisions pour reconstitution de gisements pétroliers et miniers, pour risques afférents aux opérations de crédit à moyen et long terme réalisées par les banques et établissements de crédit, provisions pour charges exceptionnelles que les entreprises d'assurances et de réassurances sont autorisées à constituer).

b. Plus-values dont l'imposition avait été différée chez la société transformée.

5Il est rappelé qu'en cas de cession ou de cessation totale d'entreprise, les plus-values nettes à court terme dont la taxation a été différée en application de l'article 39 quaterdecies 1, 1 bis et 1 ter du CGI doivent être rapportées, conformément aux dispositions du paragraphe 2, du même article, aux bénéfices imposables de l'exercice clos lors de cette opération.

La même règle s'applique aux plus-values de fusion (CGI, art. 210 A-3 d).

6 Remarque. - L'étalement de la taxation des plus-values à court terme prévu à l'article 39 quaterdecies 1 du CGI n'est plus applicable aux plus-values réalisées par les entreprises soumises à l'impôt sur les sociétés au cours des exercices ouverts depuis le 1er janvier 1987.

Les dispositions du 3ème alinéa de l'article 39 quaterdecies-1 ne remettent pas en cause les régimes d'étalement prévus aux paragraphes 1 bis et 1 ter en faveur des plus-values à court terme réalisées par les entreprises à la suite d'opérations de reconversion ou de la perception d'indemnités d'assurances ou de l'expropriation d'immeubles figurant à l'actif.

c. Modalités d'imposition des bénéfices en sursis d'imposition.

7D'une manière générale, les bénéfices en sursis d'imposition doivent être rapportés au bénéfice d'exploitation et imposés dans les conditions du droit commun.

Toutefois, les provisions pour dépréciation des titres du portefeuille doivent être ajoutées aux plus-values à long terme de la période d'imposition close par la transformation, si les titres en cause demeurent dans le champ d'application du régime des plus-values à long terme compte tenu des dispositions de l'article 219-I-a bis du CGI. Pour les exercices ouverts à compter du 1er janvier 1994, l'article 219-I-a ter du CGI, issu de l'article 25 de la loi n° 94-1162 du 29 décembre 1994 a apporté de nouvelles restrictions au champ d'application du régime des plus-values à long terme concernant les titres du portefeuille.

8Lorsque, pour l'exercice clos par la cession ou la cessation d'entreprise, la compensation entre les plus-values et les moins-values à long terme se solde par une moins-value nette à long terme, cette moins-value peut être déduite pour une fraction de son montant des bénéfices de cet exercice.

Il en est de même pour les moins-values à long terme subies au cours des dix exercices précédents qui sont encore reportables.

La fraction des moins-values à long terme qui peut être imputée sur le bénéfice est égale au rapport qui existe :

- entre le taux réduit des plus-values à long terme en vigueur au titre de l'exercice de réalisation des moins-values en cause ;

- et le taux n.ormal de l'impôt sur les sociétés applicable au titre de l'exercice de cessation.

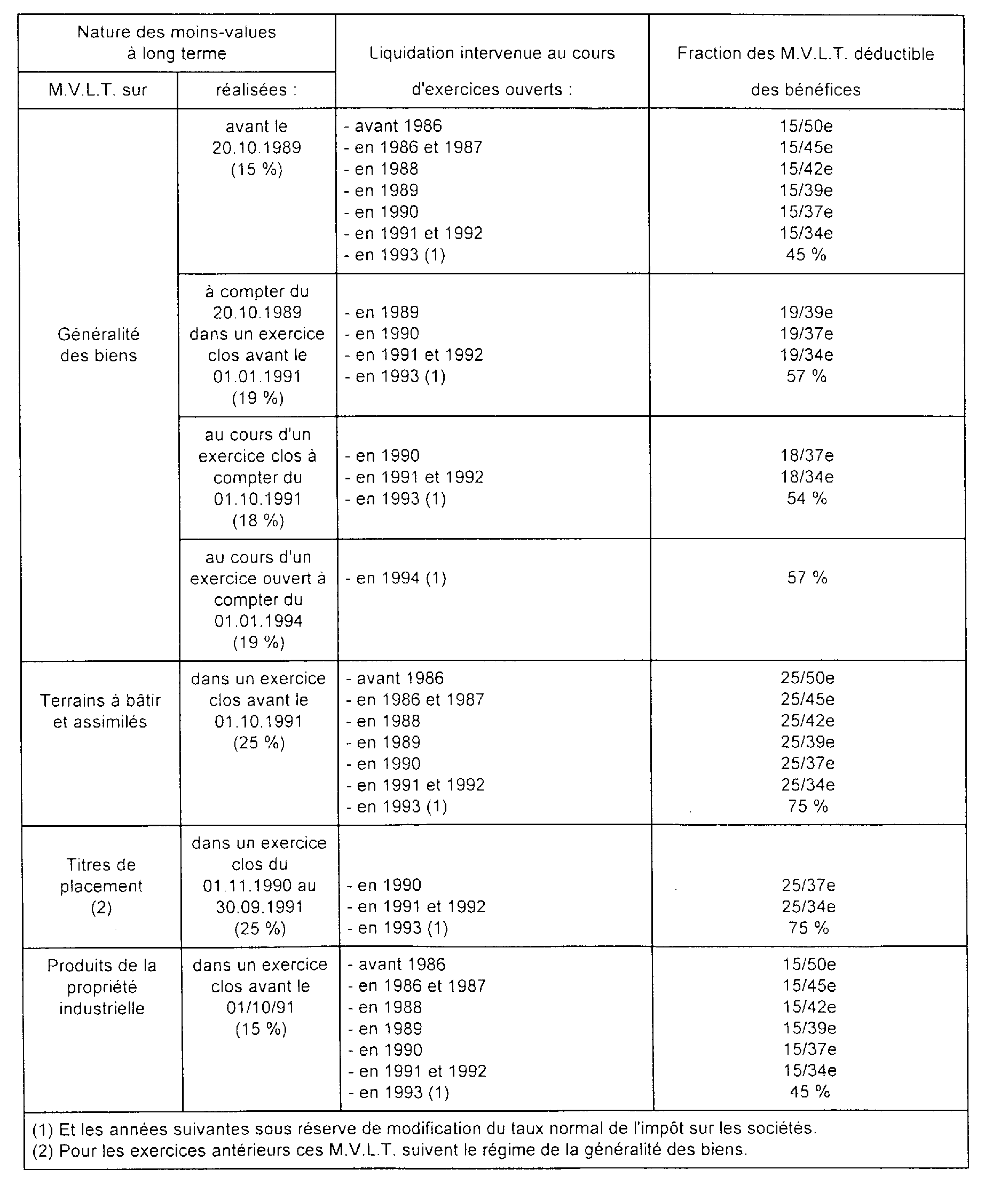

9Les fractions des moins-values en cause déductibles des bénéfices de l'exercice de cessation sont donc les suivantes.

• Transformations de sociétés constituées à l'occasion de l'apport d'une entreprise individuelle placée sous le régime de l'article 151 octies du CGI.

10La transformation d'une entreprise individuelle en société entraîne la taxation immédiate des plus-values constatées à l'occasion de la réalisation de l'apport. Le régime institué par l'article 151 octies du CGI, permet d'éviter l'imposition immédiate des plus-values constatées du fait de l'apport en société des éléments de l'actif affectés à une activité professionnelle exercée à titre individuel.

Imposition des plus-values d'apport.

11 a. Plus-values portant sur des biens non amortissables. L'imposition des plus-values à court ou à long terme est reportée jusqu'à la date de la cession à titre onéreux ou du rachat des droits sociaux reçus en rémunération de l'apport ou jusqu'à la cession des immobilisations par la société si elle est antérieure.

12 b. Plus-values portant sur des biens amortissables. L'imposition de ces plus-values porte sur leur montant net. Elle est effectuée au nom de la société bénéficiaire de l'apport, selon les modalités prévues au d du 3 de l'article 210 A du CGI pour les fusions de sociétés.

Toutefois, il est admis que l'apporteur opte pour la compensation de tout ou partie des plus-values à long terme avec le déficit de l'exercice. Dans ce cas, le régime spécial ne s'applique donc qu'au montant net des plus-values à long terme diminué de ce déficit.

Le total des plus-values nettes à court ou à long terme doit être réintégré dans les résultats des cinq premiers exercices clos après la réalisation de l'apport.

Pour les apports réalisés à compter du 1er janvier 1995, l'apporteur peut opter pour l'imposition immédiate au taux prévu à l'article 39 quindecies I-1 de la plus-value à long terme globale afférente aux éléments amortissables apportés.

Cette option :

- ne s'applique ni aux plus-values à court terme ou à long terme afférentes aux biens non amortissables, ni à la plus-value à court terme relative aux biens amortissables ;

- porte sur la totalité des plus-values à long terme afférentes aux éléments amortissables apportés ;

- porte sur une plus-value nette.

Dès lors que l'apporteur a opté, la société bénéficiaire est libérée, à due concurrence, de l'obligation de réintégration de cette plus-value dans ses propres résultats.

Obligations.

13Le régime spécial s'applique quelle que soit la forme de la société préexistante ou nouvelle bénéficiaire de l'apport, sur simple option exercée dans l'acte d'apport, conjointement par l'apporteur et la société.

L'apporteur doit joindre à la déclaration de résultats au titre de l'année en cours à la date de l'apport et des années suivantes un état conforme au modèle fourni par l'administration faisant apparaître les renseignements nécessaires au suivi des plus-values dont l'imposition est reportée. Le défaut de production de cet état ou l'omission de tout ou partie des renseignements qui doivent y être portés entraîne l'imposition immédiate des plus-values reportées. Ces dispositions s'appliquent aux apports réalisés à compter du 1er janvier 1994.

3. Plus-values latentes de l'actif social.

14Les plus-values incluses dans l'actif social et résultant de la différence entre la valeur réelle, au jour de la transformation, des éléments compris dans cet actif, et leur valeur comptable sont passibles de l'impôt selon le régime défini aux articles 39 duodecies et suivants du CGI (régime fiscal des plus-values à long terme).

15On rappelle toutefois :

- que les plus-values à court terme doivent être intégralement comprises dans les résultats de la période d'imposition close par la transformation ;

- que, dans le cas de dissolution d'une société passible de l'impôt sur les sociétés, les plus-values nettes à long terme précédemment taxées à un taux réduit et inscrites à un compte de réserve spéciale au passif du bilan peuvent, en application des dispositions de l'article 209 quater 3-a du CGI, être prélevées sans que cette opération entraîne le rapport de ces plus-values aux résultats de l'exercice en cours lors de ce prélèvement (cf. H 2133, n°s 37 et 38 ).

III. Obligations des sociétés

1. Déclarations.

16Les sociétés dont la transformation entraîne le création d'une personne morale nouvelle doivent produire, dans les soixante jours de la date à laquelle le changement de forme juridique est devenu définitif (CGI, art. 201-1, 201-3 et 221-2 ), les renseignements, déclaration n° 2065 et autres documents prévus dans le cas de cessation d'entreprise.

2. Versement de l'impôt.

17Outre les obligations prévues ci-dessus, les sociétés passibles de l'impôt sur les sociétés sont tenues de liquider et verser spontanément au Trésor, dans le délai qui leur est imparti pour la production de la déclaration n° 2065, l'impôt sur les sociétés dont elles sont redevables du chef de leurs bénéfices ou plus-values faisant l'objet d'une imposition immédiate (CGI, art. 1668-2 et ann. III, art. 365-1 ; cf. ci-avant H 55 ).